货币理论重塑:分解与统一分析框架

2017-09-03 10:29赵文生刘树林

财经研究 2017年9期

赵文生,刘树林

(1.山西财经大学 财政金融学院,山西太原030006;2.对外经济贸易大学 国际经济贸易学院,北京100029)

货币理论重塑:分解与统一分析框架

赵文生1,刘树林2

(1.山西财经大学 财政金融学院,山西太原030006;2.对外经济贸易大学 国际经济贸易学院,北京100029)

长期以来,经济学家对货币理论的研究主要从货币需求分析出发,形成了费雪方程式、剑桥方程式、凯恩斯货币需求模型、后凯恩斯主义货币模型、弗里德曼货币函数等一系列经典理论模式。但是,这些研究模型中,持有可带来收益的金融资产都是无收益货币的负相关因素。至于是否需要有一部分货币专门用来服务金融资产,至少迄今为止,尚无这方面系统的科学论证。文章提出的货币分解理论,试图从理论上对该问题加以探讨。货币具有价值尺度、流通手段、支付手段、贮藏手段和世界货币等多重职能。因而表面同质的货币必然有着内部的异质分工,这是货币分解的基本逻辑。文章采用货币供给侧分解方法,按照货币的流向把政府发行的货币分为流入实体经济的货币和流入虚拟经济的货币;实体经济货币包括交易货币和交易准备货币,虚拟经济货币包括储蓄货币和金融市场货币。在货币总量不变的条件下,这四个组成部分的货币数量随着货币需求动机的不同而有着动态变化,这样就引入了货币流动的动力机制。货币分解理论揭示了货币存量与流量的相对含义,涉及政府、家庭、企业、金融机构和国外部门等市场参与者,同时也与股票、债券和衍生品等市场发生联系——传统货币理论是这一理论的特殊情况,能够涵盖现有相关文献的主要观点并较全面地解释了“中国流动性之谜”,可以成为货币理论的统一分析框架。该理论对现实经济现象有较强的解释力,对正确认识世界经济运行规律和政府制定宏观经济政策提供理论支持。

货币分解理论;流动性过剩;中国流动性之谜;货币数量论

一、引言与文献评析

货币产生之后,对货币理论的研究从未停止过。长期以来,经济学家对货币理论的研究集中于货币需求的分析,形成了费雪方程式、剑桥方程式、凯恩斯货币需求模型、后凯恩斯主义货币模型、弗里德曼货币函数等一系列经典理论。新古典经济学家Fisher(1911)首先以数学方式表达了货币数量理论,强调货币是交易的媒介功能。Pigou(1917)将Marshall的货币数量论数学化,后来被称为是剑桥方程式,该理论讨论的是经济达到充分就业时的货币存量与商品价格之间的关系。Keynes(1936)继承和发展了剑桥方程式,将货币需求动机分为交易动机、谨慎动机和投机动机三种。前两种动机的货币需求主要受收入的影响,是收入的递增函数;投机动机的货币需求主要受利率的影响,是利率的减函数。Baumol(1952)提出平方根定律,修正了凯恩斯的交易性货币需求不受利率影响的假定。Friedman(1956)虽然强烈反对凯恩斯学派的货币需求理论,但是并没有改变凯恩斯理论的基本分析框架,将收入替换为永久收入。这些模型中,持有可带来收益的金融资产都是无收益货币的负相关因素。至于是否需要有一部分货币专门用来服务金融资产,似乎都没有明确地加以表述。服务于金融资产交易的货币,是现代经济生活中的客观现实;它游离于实体经济过程,是货币家族中的特殊成员。问题在于能否独立地论证这部分货币需求?至少迄今为止,尚无这方面的科学论证。本文提出的货币分解理论,试图从理论上对这一问题加以探讨。

有关货币需求模型研究的代表性模式有:(1)Samuelson(1958)的交迭世代(OLG)模型指出:由于存在“帕累托无效率”的可能性,可以通过引进一种交易资产来弥补帕累托缺口,尽管该资产没有内在的价值,但可以使后面几代人达到帕累托最优配置。(2)Sidrauski(1967)效用函数中的货币(MIU)模型假定:经济行为人的效用直接来源于消费商品和持有货币,并且货币可以减少购买消费品所需时间,从而增加闲暇,因此货币具有价值(Brock,1974;McCallum和Goodfriends,1987;Croushore, 1993)。(3)Clower(1967)的货币先行约束(MIA)模型认为在货币经济中,货币可以购买商品,商品可以购买货币,但是商品不能购买商品。

现有的货币理论始终没有说明货币的本质是什么。赵文生和刘树林(2014)创设的货币稀释理论揭示了货币的本质,新发货币是对产出的稀释,货币存量决定了物价的水平,货币流量决定了物价水平的增长率。但是,赵文生和刘树林(2014)仍然没有摆脱总量货币分析的思路,因此在进行理论推导时,假定马歇尔k值保持不变。虽然Keynes(1936)和Friedman(1956)具有了货币结构的思想,但对此没有作深入研究,只是用货币总量涵盖具有不同性质的货币,结果使货币理论的发展走入困境。货币理论发展始终缺乏统一的逻辑分析框架,由此出现货币理论之间的交叉、对立和碎片化现象。现有货币理论不能同时兼顾货币的流量与存量属性,OLG适用于货币的储藏功能;MIU可用于货币的交易功能与储藏功能,但是效用函数的选取比较主观;MIA适用于货币的交易功能。

经典的货币理论是基于实体经济占主导的思路而得出,对诸如“中国流动性之谜”之类的问题不能给出逻辑解释。近几年来,经济学家又将货币理论研究的重点转向虚拟经济领域,试图解释“中国流动性之谜”,但是割裂了其与经典货币理论的联系。Mckinnon(1993)在对中国经济改革问题的研究中发现,中国财政收支下降的同时,货币供给量大大超过经济增长率,但是物价没有发生大的波动,他把这一现象称为“中国之谜”。中国的M1/GDP与M2/GDP都远远高出美国的相应比值,中国的马歇尔k值持续处于高位,但中国的通货膨胀率并没有明显超出美国,而且在许多年份都低于美国。因为M/GDP比值本身就是流动性过剩的度量指标,所以我们认为“中国之谜”的准确表述应该是“中国流动性之谜”。这一问题提出后,引起了国内学者的研究兴趣,出现了各种各样的解释。易纲(1996)和张杰(1997)认为中国货币化过程的稀释效应产生对通货膨胀的抑制。这种稀释效应随着货币化程度的提高而递减并会出现拐点,超过拐点会出现严重的通货膨胀。但是他们预言的拐点并未出现。武剑(2000)认为中央银行连续降息使居民储蓄存款分流于股市一级市场,造成了巨额资金沉淀。这一观点不能解释目前中国股市二级市场趋于成熟的情形,因而理论缺乏普适性。贾春新(2000)认为中国金融发展滞后于经济发展,经济发展决定金融发展,经济的市场化导致了货币需求的增长和由此产生的较高的M2/GDP比值。市场化的观点对我国改革初期阶段有一定的解释能力,但是不能解释M2/GDP比值持续增长的时间如此之长。石建民(2001)构造了一个包含货币市场与商品市场的一般均衡模型,认为股票市场的正效应(财富效应、资产组合效应和交易效应)大于负效应(替代效应)导致了对货币需求的增加。他将股票市场引入IS-LM模型,强调了虚拟经济对货币需求造成的影响,实证了货币大部分进入了股票市场而很少进入实体经济造成了商品价格的低下。但是,这一研究思路无法解释进入实体经济后的货币(M1)在不断增长的情况下,商品价格水平仍然较低的现实。龚六堂和邹恒甫(2002)提出了价格决定的财政学说,认为价格水平由政府债券的实际值与财政剩余(财政净收入现值)相等来决定。指出价格决定的财政政策与货币政策的联合作用。但是,政府债券的发行本身就相当于货币的供给,Alvarez等(2002)就是持这样的观点研究了利率与通货膨胀问题。刘伟等(2002)认为中国狭义货币和广义货币增长率的改变对通货膨胀的有效滞后期分别为13个季度和9个季度。但是,中国经历了较长时期的货币增长,即使考虑时滞效应也无法解释“超额货币供给”现象。伍志文(2002和2003)认为金融资产的囤积作用使超额货币供给得到缓解,没有引发高通货膨胀问题。但是许多金融资产(股票、债券及其衍生品)并未纳入M2中,不能有效解释M2中的超额货币供给量。伍超明(2004)提出了货币流通速度的“两分法”,将货币数量方程扩展到虚拟经济中,虚拟经济与实体经济具有不同的货币流通速度,以此分析了中国的流动性之谜。这个思路具有新意,但是,将货币数量方程扩展到虚拟经济中缺乏理论依据和现实支持。李斌(2004)认为储蓄的快速增长、货币供给量流向垄断竞争部分而不是一般竞争部门以及资本市场对货币的吸纳造成了价格水平的低下。他主要强调了中国过渡时期的特征,因此理论不具有普适性,也缺乏对货币流动的动力机制研究。程建胜(2004)通过对交易方程式及其变换式在数学上的相等性、变量在统计口径上的一致性(可比性)和货币功能的分析,认为不宜用交易方程式来评价货币政策和经济运行状况。通过否决交易方程的应用来否认“中国之谜”的存在,实际上是直接回避了对这一问题的正面理论回答。同时,他的分析有助于解释M2/GDP比值的水平值,但是不能解释M2/GDP比值的增长趋势。韩平等(2005)根据货币流通速度递减规律推出M2/GDP按照Logistic曲线演进,并且预计2011-2015年会上升到极限值。这在理论上没有任何突破,因为M2/GDP表示的就是货币流通速度的倒数,直接对此进行数学假设,缺乏必要的理论分析。汪洋(2006)指出,我国货币供应量的统计存在有违一致性、完整性和前瞻性的问题,但是统计的差异主要影响货币供给量的水平值,而难以解释货币及马歇尔k值的增长率问题。汪洋(2007)对中国M2/GDP比率问题进行了详细的述评,认为证券市场的发展不会影响M2/GDP比值。该文献中存在三方面的不足:第一,忽略了货币的占用时间问题,即居民储蓄从银行流出到企业存款进入银行的时间;第二,没有分析证券市场对总货币需求量的影响问题;第三,没有分析证券市场对实体经济中货币需求量的影响问题。王韧和吴健(2007)将货币流通速度分解为趋势性、周期性和随机性三方面的扰动,经过扰动修正后的货币数量论仍然成立。这些扰动包括货币化进程、财政状况、资本市场扩张、房地产市场发展和外汇占款等,实际上是对这些影响因素的综合分析,但是文章偏重于实证,没有在理论上进行深入的探讨。黄桂田和何石军(2011)认为利率与汇率管制降低了持币成本,直接增加了货币需求,但是其实证中用货币供给直接代替货币需求数据,结果可信度下降。吴军等(2011)对“中国流动性之谜”给出的解释比较有新意,提出了“有支付能力需求”和“有效需求”概念,认为M2是有支付能力的需求,M1是有效需求,用M1/M2比值的下降进行理论解释。但是这一研究只是着眼于货币的M1与M2层次,不能将其理论推广到所有货币层次;同时,也不能解释M1的持续增长对商品价格没有产生明显影响的现象。

现有货币理论研究之所以没有突破性进展,根本原因在于其三个致命的弱点:一是研究对象问题。在实体经济与虚拟经济两个领域分别进行研究,割裂了二者间的联系,使得货币理论碎片化,缺乏统一的研究框架。二是研究方法问题。着重于货币总量的分析,缺乏结构研究思想。凯恩斯货币理论虽然进行了结构性分析,但是没有沿着这一思路深入剖析,认为影响货币需求的主要因素是收入和利率,这实际上又回到了货币总量分析的轨道。货币总量分析的弱点是关注于某一时期的主要矛盾,只看到了“质变”的结果,不能分析“量变”过程,不能对现有货币理论之间的关系进行科学的分析。对“中国流动性之谜”的解释,现有文献从不同的视角给出了部分解释,但类似于“盲人摸象”,缺乏全方位的考察,对货币内在变动机制也缺乏细致的分析。三是研究思路问题。单一强调货币的需求,缺乏对货币供给与货币需求的联动分析,理论缺乏完整性。

货币具有价值尺度、流通手段、支付手段、贮藏手段和世界货币等多重职能。因而,表面同质的货币必然有着内部的分工,这是进行货币分解的逻辑。由于货币需求总量到目前为止还缺乏一个公认的模型,但是货币供给是客观存在的。因此,可以采用货币供给侧分解办法。现在,货币供给按照流动性强弱的层次划分,受金融创新的影响,使其边界变得模糊。我们的分解办法是:按照货币的流向把政府发行的货币分为流入实体经济的货币和流入虚拟经济的货币;实体经济货币包括交易货币和交易准备货币,虚拟经济货币包括储蓄货币和金融市场货币。在货币总量不变的条件下,这四个组成部分的货币数量有着动态变化,这些变化由不同的货币需求动机引起,因此引入了货币流动的动力机制。货币分解理论采用货币供给与货币需求双侧分析方法。

本文从货币供给角度沿着货币结构的分析思路深入剖析,提出货币分解理论,对货币不同组成部分所承担的货币功能进行深入分析,揭示货币内部的“分工”。随着经济的发展,人们对这些货币组成的需求发生了变化,使之出现非均衡的增长趋势,分析货币由“量变”到“质变”的全过程,找到了货币理论发展的内在逻辑和统一分析框架,并能对“中国流动性之谜”给出全面的解释。本文的主要贡献是:1.提出了货币分解理论。本文提出并阐释了货币分解理论,使得货币理论具有总体统一和前后逻辑一致的分析框架。该理论对整体货币进行分解,并引入货币流动的“动力机制”,提出了“显性货币”与“隐性货币”概念。货币分解理论涉及所有的市场参与者和金融活动,与凯恩斯货币理论以及货币层次有机联系在一起,并能体现存量与流量的双重货币含义。2.分析了流动性过剩。本文以货币分解理论为基础,对流动性过剩进行了深入分析,发现货币分解理论可以统领货币流动性、银行流动性和市场流动性三个不同层次。明确了货币供给、流动性过剩与通货膨胀之间的关系,提出了“非对称结构的货币增长率”与“货币回流反冲效应”概念。3.基于货币分解理论揭秘“中国流动性之谜”。(1)货币数量论针对整体货币不再成立,而针对交易货币部分仍然成立。(2)经济冲击后,货币各个组成部分是非平行变化,整体货币的增长未必引起交易货币数量的明显增加。也就是说,即使整体货币数量在增长,也会产生较低的通货膨胀,甚至还会引起通货紧缩。(3)决定通货膨胀的货币与决定马歇尔k值的货币是不同的。(4)有一些非货币因素影响,主要包括:第一,美国的经济实力和国际储备货币地位使得其马歇尔k值低于中国;第二,“中国流动性之谜”不是指货币流量而是指货币存量;第三,物价水平不同于物价的增长率,改革开放初期的高物价水平也与现在物价增长率放慢有关;第四,非理性的资产价格上涨,特别是房地产价格上涨和证券市场价格的增加,吸纳了巨大的流动性。4.基于货币分解理论可以解释现有文献的观点。货币分解理论可以覆盖许多文献的观点,表现出理论的包容性和一般性特点。

本文的余下内容安排如下:第二部分阐释货币分解理论,第三部分是基于货币分解理论的流动性过剩分析,第四部分是“中国流动性之谜”揭秘,第五部分利用现有文献对货币分解理论的一般性进行了佐证,第六部分是本文的总结。

二、货币分解理论

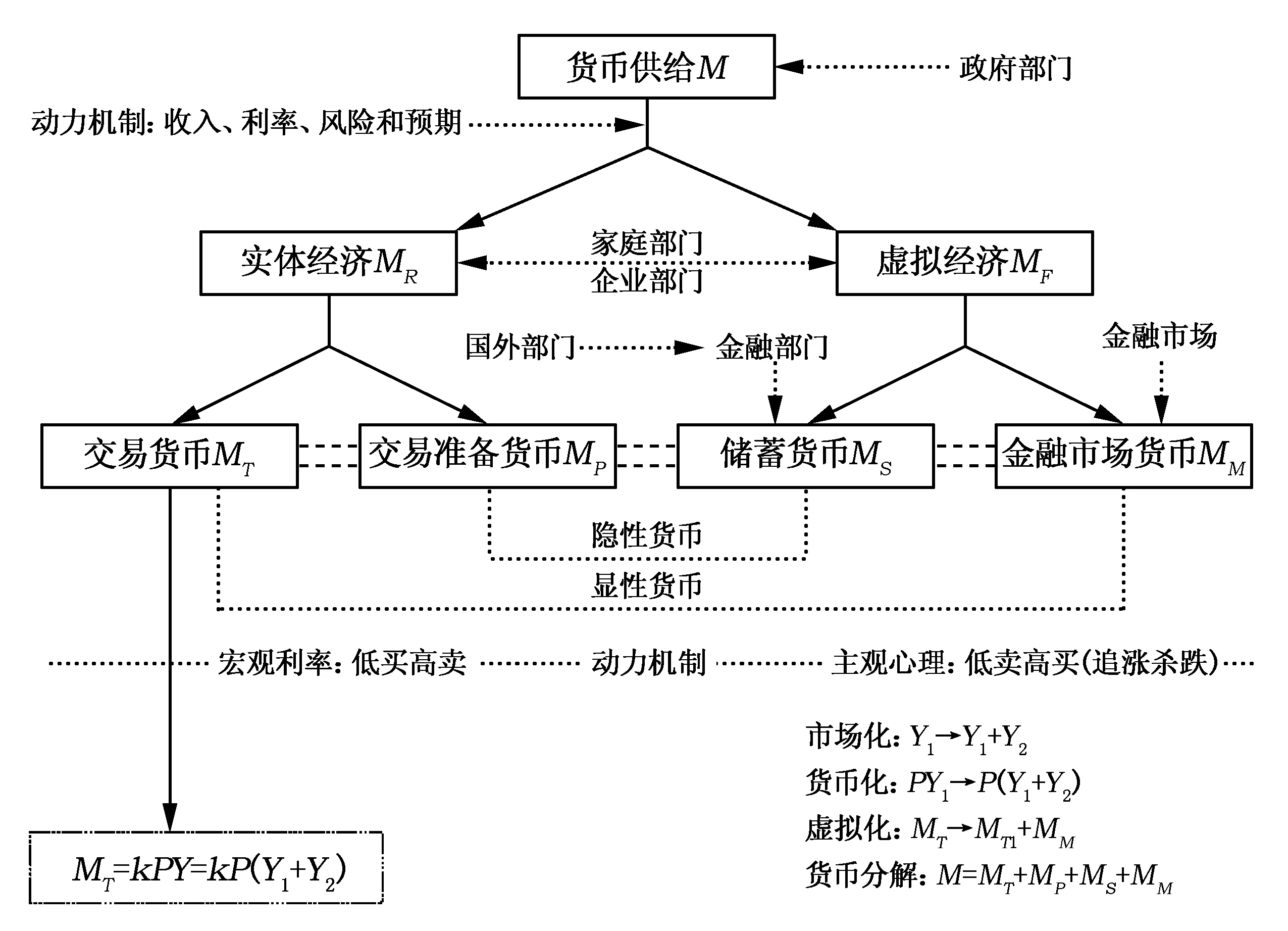

(一)货币分解理论内容。本文提出的货币分解理论是从货币的流向和归宿角度来考虑问题的,货币作为一种特殊的商品,满足供给创造自己的需求定律。因此,我们将从供求两方面进行分析。货币分解理论的主要思想是,政府发行货币后的存量(M)最终只有两个去向:一是进入实体经济的部分(记作MR),二是进入虚拟经济的部分(记作MF)。进入实体经济中的货币(MR)有两个去向:一部分是直接用于商品的交易,充当货币交易媒介职能,这部分货币记作MT,称为交易货币;另一部分是起着交易准备作用,以保证交易的顺利进行,这部分货币记作MP,称为交易准备货币。进入虚拟经济中的货币(MF)也有两个去向:一部分是直接用于资产的交易,充当资产交易媒介职能,这部分货币记作MM,称为金融市场货币;另一部分暂时闲置的货币,记作MS,这部分货币一般以储蓄的形式存入金融机构,称为储蓄货币。上述货币的分解可以表示为:

M=MR+MF=(MT+MP)+(MM+MS)

(1)

其中:MR=MT+MP,MF=MM+MS。由于(1)式是对总体货币进行了分解,因此把它称为货币分解理论(Money Decomposition Theory)。见图1所示。

下面我们对货币分解理论作进一步说明。

图1 货币分解原理图

1.货币分解理论几乎涉及所有的市场参与者和金融活动。(1)政府。无论货币供给的外生论还是内生论都认为货币发行的主体是政府,所以我们在图1中将“政府部门”指向“货币供给”。(2)家庭和企业。现代经济中,家庭和企业参与了实体经济和虚拟经济活动,所以我们在图1中将“家庭部门”和“企业部门”同时指向“实体经济”和“虚拟经济”,当然通过连带关系,家庭与企业都与政府发生联系。(3)金融机构。它包括银行和非银行金融机构,它主要与储蓄货币联系。(4)国外部门。国外部门主要通过金融机构与国内市场发生联系。货币分解理论涵盖了实体经济、中央银行、商业银行和金融市场等金融活动。图1体现了现代市场经济中政府与市场的关系,强调了政府与市场两大调节方式。在市场调节中,金融居于中心环节,体现了金融是现代经济核心的思想。金融机构不仅与政府部门、家庭部门、企业部门和国外部门发生密切联系,同时也与股票、债券和衍生品等市场发生密切联系。

2.货币分解理论指出了货币存量与流量的相对性含义。(1)从政府发行货币的角度分析。当年发行的货币为货币流量,往年发行的货币为货币存量。(2)从商品交易的角度分析。用于商品交易的货币(MT)为货币的流量,其他部分的货币(MP+MM+MS)为货币存量。(3)从商品和金融产品交易角度分析。货币流量为(MT+MM),货币存量为(MP+MS)。由于媒介商品和金融产品的货币分别影响商品价格和资产价格,而价格是市场经济中进行资源配置的“看不见的手”中的指挥棒,这部分货币在经济活动中容易被感觉到,所以将(MT+MM)称为“显性货币”。对应地,将(MP+MS)称为“隐性货币”。

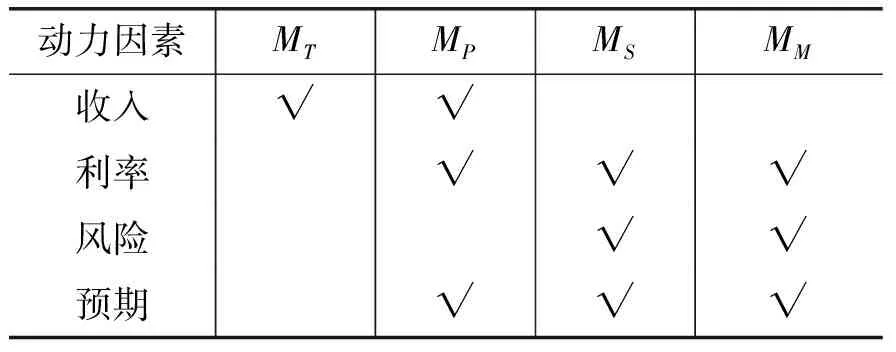

3.货币分解理论中强调了各货币组成部分的影响因素。我们认为,收入、利率、风险和经济参与主体的心理预期是决定货币归宿的主要力量,我们把这些力量称为货币结构变化的“动力机制”。西方货币理论,特别是凯恩斯货币理论主要强调收入与利率的作用,忽视了对风险和预期因素的研究。凯恩斯理论之后,人们对风险有较多的研究,但是仅出现于虚拟经济中;对预期的研究也限于行为金融涉及。而货币就像血液一样在整个经济中流淌着,忽视货币流向的动态分析是不科学的,这也是货币理论走入困境的关键所在,也是没有出现逻辑一致的统一分析框架的根本原因。货币各组成部分对这些因素的反应不是平行的,甚至影响方向是相反的,只有货币各组成部分的分工与合作才完成了货币的多项职能。

通过分析可知,MT部分的主要决定因素是交易规模,故这部分货币与收入成正向关系。MP部分的主要决定因素是收入、利率和心理预期,而心理预期的易变性加剧了这部分货币的变化。MS与MM部分的主要决定因素是利率、风险和心理预期,心理预期受主观因素的影响,所以这两部分货币也具有易变性。货币分解理论动力机制的分析结果见表1,货币分解后的各部分货币边界情况见图2。

表1 货币分解理论动力机制分析

图2 货币组成部分边界示意图

图2包含了货币分解理论、凯恩斯货币理论与现有货币层次之间的相互关系。我们把MT的边界画成直线,因为这部分货币的需求量是由客观因素决定,不受人们心理作用的影响,因此,很少有较大的波动。基于同样的原因,MP、MS与MM不仅受客观因素的影响,而且也受主观因素的影响,主观因素的介入,一般会导致巨大的波动性,所以,我们把边界画成波浪线。货币分解理论强调客观因素与心理主观因素共同对货币需求产生的影响。下面分析给出了图2的其他相关解释。

(二)货币分解理论与凯恩斯货币理论的关系。货币分解理论是建立在凯恩斯货币理论的基础上,但是,二者还是有明显的差别(见图2)。

1.货币分解理论与凯恩斯货币需求动机存在着交错对应关系。货币分解理论中的交易货币MT对应凯恩斯货币理论中的交易动机,金融市场货币MM对应凯恩斯货币理论中的投机动机。而货币分解理论中的交易准备货币MP和金融机构中的储蓄MS,则对应凯恩斯货币理论中的预防动机。

2.货币分解理论明确提出货币既服务于实体经济也服务于虚拟经济。以预防动机作为实体经济与虚拟经济之间的过渡,作为预防动机的货币横跨两种经济之间,从而使理论更符合逻辑和实际。

3.两种理论的持币影响因素的差别。凯恩斯理论的交易动机和预防动机主要受收入的影响,而投机动机则主要受利率的影响。货币分解理论的影响因素有收入、利率、风险和预期(见表1)。两种理论都认为收入对货币需求具有正向的影响,但是对利率的影响存在较大差异。凯恩斯理论认为利率对货币需求具有反向影响,而货币分解理论认为这一影响较为复杂。货币分解理论在分析证券市场时,市场参与者存在两种心理预期,一是低买高卖,另一个追涨杀跌。对货币需求,这是两种相反的力量。我们考虑利率上升的情形,对实体经济部分,出现MP流向MS;如果利率上升较大时就会有部分MT流向MS。对虚拟经济部分,如果市场参与者采取“低买高卖”的心理预期会造成MS流向MM;如果市场参与者采取“追涨杀跌”的心理预期会造成MM流向MS。

(三)货币分解理论与现有货币层次的关系。钱小安(2007)分析了不同统计口径的货币供给。M0:企业单位的库存现金加上居民持有现金。主要反映企业和居民日常性消费的现金需求。M1:M0再加上企业、机关、团体、部队、学校等在银行的活期存款。它体现社会经济主体的即期购买力,主要与短期经济活动相关,并对短期CPI具有较强的解释能力。M2:M1再加上企业、机关、团体、部队、学校等在银行的定期存款和城乡居民个人在银行的各项储蓄存款以及证券客户保证金。它体现经济活动中长期的购买力,对未来CPI和名义经济增长具有较强的解释作用,因而作为货币政策的中介目标。M3=M2+Dn,Dn表示非银行金融中介机构的负债。L=M3+A,A表示其他具有高流动性资产或非金融机构发行的负债。

根据图2,我们得到MR=M1,MS=M2-M1,MF=M2+-M1,这里的M2+是指高于M2层次的货币。MT与MP没有相应的统计资料,这就增大了实证分析的难度。

(四)货币分解理论可以统领西方的货币理论。前文我们已经分析了货币分解理论可以涵盖凯恩斯货币理论思想,而货币主义学派虽提出了“永久收入”的概念,但是该货币理论并没有突破凯恩斯货币理论的分析方法。下面我们来说明货币分解理论可以涵盖古典货币数量论的思想。我们首先指出两个理论误区,对这两个理论误区的解决也是我们创立货币分解理论的重要贡献。

1.货币数量与价格的关系。我们认为价格必然与货币数量发生关系,需要强调的是,这里所说的“货币数量”是特指部分的数量,而不是货币总量,这是与货币主义观点的重要区别。根据货币分解理论,与商品价格相联系的货币数量是MT,与资产价格相联系的货币数量是MM。换句话说,当MT增大时商品价格上升,当MT减小时商品价格下降;当MM增大时资产价格上升,当MM减小时资产价格下降。货币总量的增减并不必然造成MT或MM的同向甚至等比例增减,随着经济的发展,传统的货币总量分析方法已经不再适用,应该采用货币结构分析方法。那么,为什么货币数量论曾经占有重要的理论地位呢?货币分解理论可以给出信服的解答。在货币经济的早期阶段,MT在货币总量中占据绝对地位,因此出现了货币总量的变化与MT有近似相同的变化趋势,使得传统的货币数量理论成立。现代经济特别是虚拟经济的快速发展,打破了这一货币格局。

2.货币数量论成立的条件性。对货币分解理论中的交易货币MT,传统货币数量论仍然成立。“货币的增长率等于物价的上升率与产出增长率之和”这一传统数量论结论,现在修正为“交易货币MT的增长率等于物价的上升率与产出增长率之和”。同样,当MT≈M时,即货币主要用于交易媒介时,货币分解理论就退化为传统货币数量理论。货币分解理论可以涵盖传统的货币数量理论。“中国流动性之谜”的关键之处就是误将总体货币替代了局部货币。其实“中国流动性之谜”并不仅仅存在于中国,只是由于这种反常关系在中国长期存在而引起了特别关注(伍志文,2002),这种反常关系在中国表现突出的主要原因是中国货币中的MS占比较大。中美两国比较,中国实体经济增长较快,美国虚拟经济增长较快。因此,中国的隐性货币(MP+MS)占比较大,而美国的显性货币(MT+MM)占比较大,所以美国货币的使用效率较高,相应地,美国的马歇尔k值较小。

在揭秘“中国流动性之谜”之前,我们先基于货币分解理论对流动性过剩进行分析。

三、基于货币分解理论的流动性过剩分析

(一)货币分解理论统领各层次流动性。流动性过剩的含义极其复杂,流动性又分为货币流动性、银行流动性和市场流动性三个层次,但是我们至今没有研究者提出将不同层次的流动性概念统一起来的理论。货币分解理论可以将不同层次的流动性统一在一个理论框架下,既方便了理论研究,又可以指导实践。

货币流动性一般指货币的超额供给,但是,(1)式是关于货币的供求关系,是一个平衡式,如何理解流动性过剩呢?实际上,流动性过剩的含义只能从相对意义去理解,相对于进入实体经济的货币而言,指进入虚拟经济中的货币增长累积的结果,即MF增长累积的结果。我们根据(1)式得到:

M=MR+MM+MS

(2)

货币流动性可以用(M-MR)来度量,这一部分货币主要由中央银行控制。银行流动性主要指MS;当发生银行流动性过剩时,就会表现出非自愿的存差增大。资产与市场流动性涉及MM;当市场中资金充裕时,会引发资产价格的上涨。当发生通货膨胀时,就是指MR部分增长过快。

流动性的本质是货币数量,流动性过剩的实质是作为贮藏职能的货币量增加。中央银行是流动性控制的总闸门,所以决定了货币流动性的基础地位;银行本身就是金融中介,所以银行流动性处于中间环节;市场流动性直接与市场参与者联系,市场流动性属于微观层面。我们有这样的逻辑结论:货币流动性决定银行流动性,银行流动性决定市场流动性。

(二)货币供给、流动性过剩与通货膨胀。

1.货币供给与流动性过剩。货币的供给量超过实体经济的相对需求就会导致流动性过剩。换句话说,流动性过剩是指虚拟经济中货币不断增长的情形。由(1)式可以得到:

(3)

(4)

将(4)式代入(3)式得:

(5)

(5)式两边取自然对数后再求关于时间t的导数得:

(6)

(7)

下面具体分析(7)式的含义。

(1)反映了政府与市场的关系。(7)式左边是货币供给,它由政府来调控;(7)式右边是货币需求,它由市场来决定。所以(7)式反映了货币经济中政府与市场的关系,政府发行货币的行为影响市场,市场的变化反作用于政府决策。在货币发行中,如果认为(7)式由等式左边决定等式右边,那么就是货币发行的“外生论”,强调政府的干预作用;如果认为由等式右边决定等式左边,就是货币发行的“内生论”,强调市场的决定作用;如果同时强调等式的左右两边,那么就是货币发行的“混合论”,兼顾政府与市场的作用。

2.流动性过剩与通货膨胀。我们知道:

GDPt=PtYt

(8)

其中:GDPt是t时期的名义GDP,Pt是t时期的价格总水平,Yt是t时期的实际产出。根据马歇尔k值(流动性过剩)的定义,我们得出:

(9)

对(9)式取自然对数后再求关于时间t的导数得:

(10)

(11)

(11)式表明:当期的流动性过剩的增长率与通货膨胀率成反向关系,通货膨胀可以吸纳流动性过剩的冲击。流动性过剩的增长率与货币供给的增长率成正向关系,说明货币供给是流动性过剩的总闸门,这也是许多研究者将宏观流动性称为货币流动性的原因。流动性过剩的增长率与实际产出增长率成反向关系,说明实际产出增长率可以吸纳流动性过剩的冲击。

四、“中国流动性之谜”揭秘

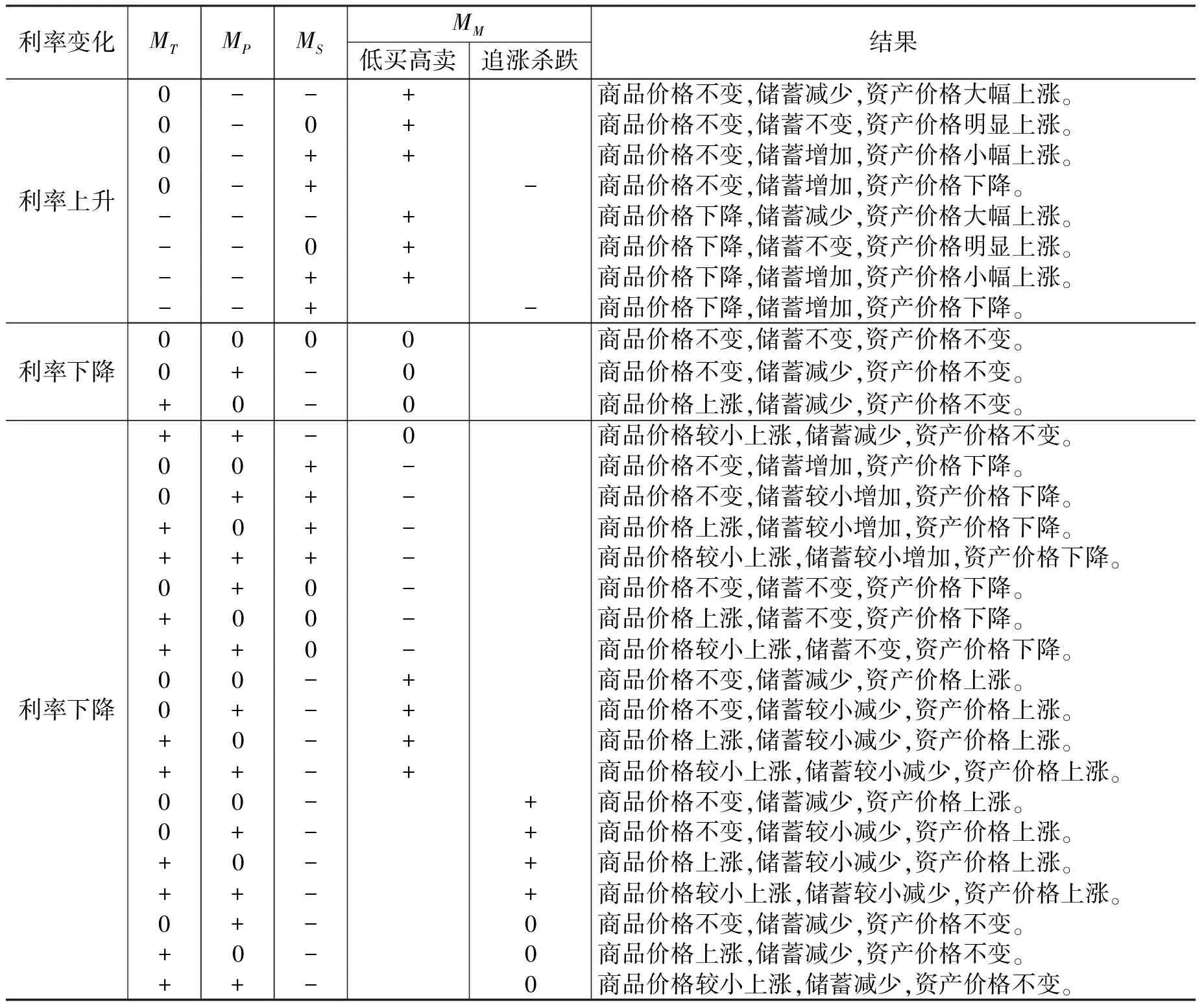

(一)货币各组成部分的冲击变化分析。为了进一步说明货币总量的变化与货币组成部分变化的差异性,我们选择一种特殊情况来分析,假设货币总量没有变化,即货币总量的增长率为0。在该假设下,分析利率变化引起的货币各组成部分变化及影响结果(见表2)。由表2可见,即使货币总量不发生任何变动,由于利率的变动可能引起显现货币的改变,仍然可以造成商品价格或资产价格的变动。基于类似的分析方法,当货币总量发生增减变化时,其出现更为复杂的可能性结果,而不像传统货币数量论认为的具有确定性结果。所以说,“中国流动性之谜”现象说明传统的货币理论具有局限性,需要发展货币理论。我们提出的货币分解理论并没有完全否决传统的货币数量理论,而是更具有一般性,包容了传统理论。

表2 利率变化后的货币各组成部分变化及影响结果一览表

注:表中“+、0和-”分别表示相应变量的增加、不变和减小。

(二)决定通货膨胀的货币与决定马歇尔k值的货币对应于货币分解理论的不同部分。

1.决定通货膨胀的货币。我们需要从剑桥方程式的产生说起,剑桥方程式(Cambridge equation)是Pigou(1917)提出的,因此,也称为庇古方程式(Pigou’s equation)。其中:马歇尔k值表示现金余额占全部财富的比例,由于当时没有准确的GDP和货币供应数据资料。曾一度时期认为马歇尔k值为常数,因此,认为该值越大,货币的需求也越大。

MT,t=kPtYt

(12)

(12)式中的k为常数,由于目前没有MT的统计数据,所以不能对此进行直接的实证分析。但是,我们知道M1的统计数据,又知道M1=MR=MT+MP,所以,我们可以分析M1中货币构成的相对变化趋势。现令:

(13)

(14)

将(12)式与(13)式相加得:

(15)

将(15)式最左边与最右边的等式两边取自然对数再对时间t求导数,结合(14)式得:

(16)

由(16)式得到:

(17)

(17)式表明:在实体经济中,越来越多的货币流入MP,其增长速度超过了实际用于交易的货币,使得价格没有出现大的增长。说明逐步富裕起来的中国居民,手中持有的货币也在不断地增加;在物价平稳的情况下,没有形成物价上涨的心理预期,因此,也就没有造成一种“跟风购买”现象。由于我国正处于转型时期,所以许多方面都在逐步完善中,MP中包括用于地下活动的货币,诸如寻租、赌博、地下钱庄等,显然这部分资金的流转速度和使用效率大大下降,但从另一方面也一定程度上抑制了通货膨胀。

2.决定马歇尔k值的货币。类似(12)式,我们假设:

(18)

(19)

我们又知道:

(20)

将(20)式最左边与最右边的等式取自然对数再求关于时间t的导数得:

(21)

联立(16)式、(19)式和(21)式得:

(22)

从(22)式得到:

(23)

对(18)式两边取自然对数再求关于时间t的导数可得:

(24)

联立(24)式、(16)式和(23)式得:

(25)

图3 中国S/GDP与M1/GDP(S为储蓄)比较 资料来源:根据国际货币基金组织和世界银行数据绘制。

(25)式表明:储蓄的增长率大于M1的增长率,从而抑制了通货膨胀。通过中美通货膨胀率对比与图3的比较来证明我们推出的结论是正确的。图3显示,在1990-2000年,国民储蓄S的增长率小于M1的增长率(这里都除以GDP标准化后进行比较,增长率看两曲线的斜率),这时中国具有较高的通货膨胀率;而在2000年后,国民储蓄S的增长率大于M1的增长率,中国出现较低的通货膨胀率。因此,得出一个重要结论:中国储蓄率的不断上升为中国稳定物价作出了贡献。这里指的是储蓄率的增长率,而不是储蓄率的水平。

(三)“中国流动性之谜”的非货币因素分析。

1.从表达式M/GDP本身进行分析。(1)分析分母。分母是GDP,美国GDP全球第一,所以在其他条件不变的情况下,分母越大,其比值越小。(2)分析分子。分子是货币的供应量,我们知道,美元是国际储备货币,在全世界流通,因此,美元的周转速度快,使用效率高,在其他条件不变的情况下,美元的发行量就可以适度减小。(3)信息技术和通信技术的影响。由于美国发达的技术,在经济交流中的“去货币化”趋势迅速,用“理念货币”替代有形货币,也造成了美国货币发行量的减少。

2.分析表达式(11)。从(11)式看出,马歇尔k值的增长率与通货膨胀率之间存在反向关系。从这个意义上讲,“中国流动性之谜”其实不迷。也就是说,从货币流量的角度进行考虑,马歇尔k值与通货膨胀之间的反向关系属于正常现象。那么“中国流动性之谜”“谜”在何处?“谜”在持续高位的马歇尔k值,造成流动性过剩的积累,但未释放出通货膨胀,这是从货币存量角度进行的分析。

3.注意区分物价水平和物价增长率这两个不同的概念。通货膨胀不是指物价水平,而是指物价增长率。从改革开放初期到1996年,是逐步市场化的阶段,期间相应摆脱了计划经济对物价的严格控制,使隐性通货膨胀显性化,加上此阶段的工资制度改革,居民收入相应增加,这些因素的叠加,造成了物价的快速上涨,迅速提高到一个高位,同时吸纳了巨大的流动性。之后,工资增长的速度明显降低,加上高位物价,所以高增长的货币供给没有带来高的通货膨胀,也显示出内需不足,相应时期中美通胀率的对比印证了这一分析。

4.非理性的资产价格上涨对流动性过剩的影响。非理性的资产价格上涨,特别是房地产价格上涨和证券市场资产价格上升,吸纳了巨大的流动性,使得商品的有效购买力明显不足。在资本市场不完善的情况下,居民的资金除了存入银行,剩下大部分投入房地产,而且房价的居高不下,与有限工资收入形成巨大的反差。因此,出现了以家庭为单位的筹资买房,吸纳了巨大的本应流入商品市场的货币。另外,我国证券市场起步较晚,但发展较快,许多人将资金投入金融市场,甚至出现对股票和基金等金融工具的过度投入现象,这也吸纳了大量的货币,甚至挤占了进入商品市场的货币,使得我国商品价格增长缓慢。

五、货币分解理论的一般性文献佐证

货币分解理论不仅可以较好地解释“中国流动性之谜”,而且还可以包容许多现有文献的观点。参照图1,我们知道市场经济经历了市场化、货币化和虚拟化的发展过程,这“三化”都包含在货币分解理论之中。首先是市场化问题。市场化是指进行交易的产品数量的增加,因此,我们将产出Y分解为原有交易的部分Y1和新加入交易的部分Y2,即Y=Y1+Y2。所以,市场化就是指交易数量由Y1扩展为(Y1+Y2)的过程。其次是货币化问题。货币化与市场化紧密联系,只是分析问题的角度不同。市场化是从交易的实物量角度进行分析,货币化是从交易的货币量角度进行分析。随着市场化的深入,住房、医疗、养老、教育、水电燃料等福利转化为商品。由此导致充当交易媒介的货币需求量也在增加,这就是货币化过程。用数学术语来讲,就是货币的需求量由PY1扩展为P(Y1+Y2)的过程。最后是虚拟化问题。随着经济的发展,货币不仅服务于实物商品,同时也服务于金融产品,用货币分解理论来描述就是货币由MT扩展为(MT+MM)。所有这些内容都包含在货币分解理论之中。另外,货币分解理论还提出了“显性货币”与“隐性货币”概念。“三化”着重分析了“显性货币”,而“隐性货币”包括MP与MS两部分货币,这样,货币分解理论具有了丰富的内涵。由表3可见,货币分解理论可以覆盖许多文献的观点,具有极强的包容性,体现出理论优势。

表3 货币分解理论与部分文献观点对比分析

注:作者根据论文内容和相关文献编制。

六、结论和政策建议

本文弥补了现有货币理论中存在的研究对象是将实体经济和虚拟经济割裂分析的碎片化现象和研究方法为采用货币总量分析的思维定式缺陷,从货币结构出发,建构了货币分解理论;把货币总量分解为交易货币、交易准备货币、储蓄货币和资产市场货币四部分。交易货币和资产市场货币为“显性货币”,交易准备货币和储蓄货币为“隐性货币”;引入收入、利率、风险和心理预期作为货币流动的“动力机制”。由于不同组成部分承担不同的货币职能,体现出货币内部的“分工”,这些货币的组成随着经济的发展出现了非均衡的增长趋势,通过严格的数理推导,分析了“量变”过程所导致的“质变”结果。货币分解理论可涵盖西方主流货币理论思想(这些理论只关注了“质变”的结果),为分析货币理论发展脉络提供了统一分析框架。该理论涉及所有的市场参与者和金融活动,与凯恩斯货币理论和货币层次有机联系在一起,体现了存量与流量的双重货币含义。以货币分解理论为基础,我们分析了流动性过剩。货币分解理论可以统领货币流动性、银行流动性和市场流动性三个不同层次,货币流动性决定银行流动性、银行流动性决定市场流动性,货币流动性在三个层次的流动性中居于基础地位。通过分析,现有许多文献的观点都可以用货币分解理论获得满意的解释。

本文基于货币分解理论揭秘了“中国流动性之谜”。1.货币数量论针对整体货币不再成立,而针对交易货币部分仍然成立。2.经济冲击后,货币各组成部分呈非平行变化,整体货币的增长未引起交易货币数量的增加。因此,即使整体货币数量在增长,也会产生较低的通货膨胀,甚至还会引起通货紧缩。3.决定通货膨胀的货币与决定马歇尔k值的货币并非相同。4.美国的经济实力和国际储备货币地位使其马歇尔k值低于中国。5.“中国流动性之谜”不是指货币流量而是指货币存量。6.物价水平不同于物价增长率,改革开放初期的高物价水平与现在物价增长率放慢有关。7.非理性的资产价格上涨,吸纳了巨大的流动性。

本文对货币理论的研究,有助于政府在制定宏观经济政策中更好地把握货币运动的规律。1.提高货币的使用效率。在我国,交易准备货币和储蓄货币占有较大的比重,致使货币的使用效率低下,造成我国M2/GDP的比值持续上升。2.加快完善社会保障制度改革。这会减少居民对未来不确定因素的恐惧,提高全社会抵御风险的能力,有助于降低储蓄货币的比重。3.加快供给侧结构性改革步伐。通过产品创新,引导有效需求,这有助于降低交易准备货币。4.货币供给的增长率等于实体经济中货币的增长率与“非对称结构的货币增长率”之和,因此,政府控制通货膨胀应特别注意“货币回流反冲效应”。正确处理好短期政策目标与长期政策目标之间的关系。5.降低全社会的交易成本。货币的流向在一定程度上是对人们行为的反映,货币使用效率低下,说明社会交易成本较高。在政治、经济、社会、文化和生态平衡的五位一体化改革中,降低交易成本;在“中国梦”的引召下降低全社会的交易成本。

本文主要进行的是理论研究,下一步的研究方向是运用货币分解理论进行实证分析。研究社会保障与货币需求之间的关系,研究“大众创业,万众创新”与货币需求之间的关系,研究治理通货膨胀的货币紧缩之“倒U形”曲线,研究社会交易成本与货币需求之间的关系。总之,在货币分解理论下,还有广阔的研究空间,为政府制定政策提供智力支持。

[1]程建胜. 中国真的存在 “超额货币”吗?——关于“交易方程式”适用性的质疑[J]. 金融研究,2004, (6):104-112.

[2]龚六堂,邹恒甫. 财政政策与价格水平的决定[J]. 经济研究,2002, (2):10-16.

[3]韩平,李斌,崔永. 我国M2/GDP的动态增长路径、货币供应量与政策选择[J]. 经济研究,2005, (10):37-47.

[4]黄桂田,何石军. 结构扭曲与中国货币之谜——基于转型经济金融抑制的视角[J]. 金融研究,2011, (7):1-13.

[5]贾春新. 金融深化:理论与中国的经验[J]. 中国社会科学,2000, (3):50-59.

[6]李斌. 经济发展、结构变化与“货币消失”——兼对“中国之谜”的再解释[J]. 经济研究,2004, (6):24-32.

[7]林毅夫.本体与常无——经济学方法论对话[M].北京:北京大学出版社,2012.

[8]刘伟,李绍荣,李笋雨. 货币扩张、经济增长与资本市场制度创新[J]. 经济研究,2002, (1):27-32.

[9]钱小安. 流动性过剩与货币调控[J]. 金融研究,2007, (7):15-30.

[10]石建民. 股票市场、货币需求与总量经济:一般均衡分析[J]. 经济研究,2001, (5):45-52.

[11]汪洋. 对我国货币供应量统计中若干问题的讨论[J]. 管理世界,2006,(5):26-34.

[12]汪洋. 中国M2/GDP比率问题研究述评[J]. 管理世界,2007, (1):137-146.

[13]王韧, 吴健. 外部影响与“迷失”货币的成因——基于中国的经验研究[J]. 金融研究,2007, (2):12-25.

[14]吴军,董志伟,涂竞. 有效需求不足背景下的潜在通货膨胀压力[J]. 金融研究,2011, (7):32-42.

[15]伍超明. 货币流通速度的再认识——对中国1993—2003年虚拟经济与实体经济关系的分析[J]. 经济研究,2004, (9): 36-47.

[16]伍志文. 货币供应量与物价反常规关系:理论及基于中国的经验分析——传统货币数量论面临的挑战及其修正[J]. 管理世界,2002, (12):15-26.

[17]伍志文.“中国之谜”: 理论及基于中国的经验分析[J]. 财经研究,2003, (1):27-34.

[18]伍志文.“中国之谜”——文献综述和一个假说[J]. 经济学(季刊),2003, (1):39-70.

[19]武剑.储蓄存款分流与货币结构变动[J]. 金融研究,2000, (4):5-16.

[20]许涤龙,叶少波.流动性过剩的测度方法和实证分析[J].数量经济技术经济研究,2008, (3):3-16.

[21]易纲. 中国金融资产结构分析及其政策含义[J]. 经济研究,1996, (12):26-33.

[22]张杰. 中国的货币化进程、金融控制及改革困境[J].经济研究,1997, (8):20-25.

[23]赵文生,刘树林.流动性过剩与全球失衡的世界经济冲击综合分析——基于货币稀释理论[J].财贸经济,2014,(6):50-58.

[24]Alvarez F, Andrew A, Patrick J K, et al. Money, interest rates, and exchange rates with endogenously segmented asset markets [J]. Journal of Political Economy,2002,110 (3):73-112.

[25]Baumol W J. The demand for cash: An inventory theoretic approach[J]. The Quarterly Journal of Economics,1952,66(4):545-556.

[26]Brock W A. Money and growth: The case of Long-Run Perfect Foresight[J]. International Economic Review, 1974, 15(3):750-777.

[27]Clower R W. A reconsideration of the microfoundations of monetary theory[J]. Western Economic Journal,1967,6(1):1-8.

[28]Croushore D. Money in the utility function: Functional equivalence to a shopping-time model[J]. Journal of Macroeconomics, 1993, 15(1):175-182.

[29]Mckinnon R I. The order of economic liberalization:Financial control in the transition to a market economy[M]. US: The Johns Hopkins University Press,1993.

[30]Mishkin F S. The economics of money, banking, and financial markets[M]. US: Columbia University,2001.

(责任编辑 许 柏)

RemodellingMoneyTheory:ADecompositionandUnifiedAnalyticFrameworkofMonetaryTheory

Zhao Wensheng1, Liu Shulin2

(1.FacultyofFinance&Banking,ShanxiUniversityofFinanceandEconomics,Taiyuan030006,China;2.SchoolofInternationalTradeandEconomics,UniversityofInternationalBusinessandEconomics,Beijing100029,China)

For a long time,monetary theory research of economists has focused on the analysis of the demand for money so that a series of classical theories such as Fisher equation, Cambridge equation, Keynesian monetary demand model, post-Keynesian monetary model, and Friedman’s monetary function have been formed. But, in these models, holding the financial assets that generate revenues is the negative relative factor of the unyielding money. As for whether there is a need for a part of the currencies to serve financial assets, so far,there is no serious scientific argument for this at least. This paper proposes money decomposition theory that tries to discuss the problem theoretically. The money has multiple functions such as value scale, circulation means, payment means, storage means and world money. Therefore, there must be an internal division of labor in the homogeneous money that is the essential logic of monetary decomposition. This paper uses the money supply side decomposition method to divide the money issued by governments into the money that flows into the real economy and the money that flows into the fictitious economy according to money flow. Real economic money includes trading money and trading preparing money, and fictitious economic money includes savings money and financial market money. Under the condition of the invariant total amount of money, the money quantity of these four parts has dynamic changes caused by different motives for monetary demand. Therefore, it introduces the dynamic mechanism of monetary movement. Money decomposition theory reveals the relative meaning of money stock and flow. The theory involves governments, families, firms, financial institutions and foreign departments and other market participants, as well as stocks, bonds and derivatives markets. Every traditional monetary theory is a special case of money decomposition theory. This theory covers the main points of the existing literature and more fully explains “China’s liquidity puzzle”.So that it can be a unified analytic framework for monetary theory. This theory has strong explanatory power to the real economic phenomena, and provides theoretical support for correct understanding of the world economy operation law and macroeconomic policy formulation.

money decomposition theory; excess liquidity; China’s liquidity puzzle; quantity theory of money

2016-12-26

国家自然科学基金面上项目(71571044)

赵文生(1968-),男,山西汾阳人,山西财经大学财政金融学院副教授; 刘树林(1964-),男,内蒙古宝昌人,对外经济贸易大学国际经济贸易学院教授。

F820

:A

:1001-9952(2017)09-0004-17

10.16538/j.cnki.jfe.2017.09.001

猜你喜欢

当代陕西(2022年5期)2022-04-19

新世纪智能(数学备考)(2021年9期)2021-11-24

英语文摘(2021年6期)2021-08-06

湘潮(上半月)(2021年4期)2021-07-20

汕头大学学报(自然科学版)(2020年4期)2020-12-14

股市动态分析(2020年7期)2020-04-26

中国外汇(2019年16期)2019-11-16

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

小学生学习指导(低年级)(2019年5期)2019-04-29

小学生学习指导(低年级)(2018年4期)2018-03-12