“沪港通”对我国股票市场影响的实证研究

2017-09-03 10:53:23杨翻翻何晓岚

北方经贸 2017年8期

杨翻翻,何晓岚

(广西民族大学,南宁530006)

“沪港通”对我国股票市场影响的实证研究

杨翻翻,何晓岚

(广西民族大学,南宁530006)

本文选取纳入“沪港通”的标的股票,运用事件研究法,就不同长度事件窗口下沪股通和港股通对“沪港通发布事件”和“沪港通开通事件”的反应,分析“沪港通”政策的实施效果以及它对我国股票市场产生的影响。结果表明,“沪港通发布事件”对港股通标的股有正向的影响,对沪股通标的股在短时间内影响不显著,而在较长时间后影响较为显著且表现为持续的正向影响。“沪港通开通事件”对港股通有正向的影响,对沪股通影响不显著。

股票市场;“沪港通”;事件研究法

一、引言

近年来,随着我国经济水平的不断发展及国际地位的不断提升,人民币国际化的呼声日益高涨。为构建与我国经济发展水平与国际地位相当的经济强国地位,金融强国建设和货币国际化不可或缺,而逐步对外开放资本市场,积极与国际市场接轨就成为必然选择。“沪港通”政策即我国在这种背景下推出的人民币国际化及资本市场对外开放先行一步的试点。

“沪港通”是指沪港股票市场交易互联互通机制。“沪港通”政策从2014年4月开始筹备,历时七个月的准备阶段,于2014年11月17日正式开通。“沪港通”由沪股通和港股通两部分组成,其中沪股通是指香港市场的投资者可以买卖规定范围内在上海上市的股票,对应地,港股通是指内地的合格投资者可以买卖规定范围内在香港上市的股票。

“沪港通”作为我国资本市场开放的一大制度创新,旨在通过上海与香港股票市场的资本融通,促进沪港资本市场的相互开放,安全、有效、逐步地提升我国内地资本市场对外开放的层次和水平。

二、文献综述

在对“沪港通”的理论研究方面,巴曙松(2014)等学者对影响“沪港通”交易的投资标的范围、投资额度限制、法律监管适用和合作模式固有限制等因素进行了综合考虑。向雪松(2015)认为,从短期来看,由于沪港两地在资本市场的监管框架以及市场功能体系存在差异,“沪港通”刚开始会使两地市场波动幅度增大,但这些动荡会在两地资本市场的不断融合中逐渐改善。

在“沪港通”的实证研究方面,王先宗(2015)使用修正的GARCH模型对“沪港通”推出前后一段时间的数据及全样本数据进行了检验,并使用EGARCH模型检验外部冲击对股市收益率波动的非对称效应。研究结果表明,“沪港通”的推出使市场波动幅度变大,并弱化了市场的非对称效应,但统计结果并不显著。何雨轩,谷兴和陈绍刚(2015)利用ARIMA模型“沪港通”正式开通前后一段时间的上证综指进行了模拟预测,结果表明“沪港通”对我国股票市场有一定的正向影响。

王梓淇(2016)从有效市场假说等理论角度对A+H股的联动性进行实证分析,结果表明,“沪港通”增强了A+H股的联动性,且“沪港通”确实促进了信息由单向流通向双向流通转变。严佳佳,郭玮黄和宁晶(2016)以沪港通包含的所有成份股为研究对象,就事件研究法、波动性检验以及格兰杰因果检验对“沪港通”所产生的公告效应进行了比较研究,得出“沪港通”使得香港股市的波动性明显大于沪市,港市比沪市对信息更为敏感。

综上,在针对“沪港通”对我国股市影响的研究中,学者们采用不同的计量方法及所选取的样本数据,都略有些不足。另一方面,事件研究法由国外学者提出,被广泛应用在证券分析、金融市场研究中,在关于沪港通政策的发布和实施对股票市场影响方面,目前我国还鲜有学者利用事件研究法进行分析。因此,本文针对上述不足之处,在相关研究成果的基础上,通过应用事件研究法来探讨“沪港通”对我国股票市场的影响,以丰富“沪港通”对股市波动性影响的实证研究。

三、数据来源与研究设计

(一)数据来源与处理

本文选取纳入沪股通的576支股票和纳入港股通的317支股票为研究对象以及同时期的上证综合指数和香港恒生综合指数的每日收盘指数。因为事件窗口和估计窗口不能有重叠,本文估计窗口选择为事件日前190个交易日至前70个交易日,即[-190,-70]。由于本文需要事件日前后[-190,60]交易日的数据,而股市扣除掉节假日后一年内的交易日数大概是252天。因此,本文在样本的时间上,选取的数据样本期间为2013年6月27日至2015年2月12日,数据均来源于万得(Wind)资讯金融终端。

本文将“沪港通”政策分为“沪港通发布事件”和“沪港通开通事件”,其中2014年4月10日为“沪港通”发布事件日,2014年11月17日为“沪港通”开通事件日。由于有些公司在本文选取的时间区间内发生了重大问题而导致股票交易发生了异常,或是停牌天数过多,因此,需要剔除这些数据缺失的股票。本文使用Excel对股票数据进行整理,通过编辑程序,使用循环语句并通过Stata21.0软件来完成数据的处理及数据匹配过程。经过数据处理,最终得到512支沪股通样本股票和287支港股通样本股票。

(二)研究设计

事件研究法是根据研究的目的,研究事件发生前后样本股票异常收益率的变化,进而解释特定事件对样本股票价格与收益率的影响。它是建立在有效市场假说理论基础上的。有效市场假说是指股票价格已经反映了所有已知的公共信息,股市上的投资者是理性的,且投资者对新信息的反应也是理性的。因此,通过剔除掉样本股票的正常收益便可以得到异常收益,用事件窗口期内的累计异常收益率可以有效地度量相应股票对定义事件的反应程度。

1.构建正常收益率模型

事件研究法的最终目的是得到定义事件的事件窗内的累计异常收益率CAR,而异常收益是相对于正常收益而言的,本文使用通过修正的CAPM模型——市场模型得到的预测收益作为事件窗内的正常收益,正常收益率模型如下式所示:

其中,Rit为公司股票收益率,Rmt是市场指数收益率,该模型建立在公司股票收益率和市场指数收益率的线性关系基础上,以股票i在T0~T1天的实际交易数据计算股票i的β系数。以(T0,T1)天内市场指数的实际收益率Rmt和各样本股票的实际收益率Rit为样本,采用回归分析模型,估计市场模型,以得到个股在此区间αi与βi的估计值和,并将其视为个股T2~T3天内αi与βi的正常取值,估计T2~T3天的正常收益率。通过式子

在此模型中,估计区间通常是研究某一事件之前的一个区间,在本文中使用事件发生前的190个交易日到前70交易日(共计120个交易日)作为估计窗口,以事件日前60个交易日到事件日后60交易日作为事件窗。在事件窗内股票的异常收益率计算公式如下:

通过使用市场模型,在估计窗口计算得到模型的两个估计参数αi和βi,根据估计参数,计算事件窗内的异常收益率(AR,abnormal return)。最后,在事件窗中,将标的股票每日的平均异常收益率进行累加,得到了累计异常收益率(CAR,cumulative abnormal return)。

2.显著性检验

计算得到事件窗口内股票的平均异常收益率AAR和累计异常收益率CAR后,最后对事件窗口内的累计异常收益率CAR进行显著性检验。根据市场模型,显著性检验的原假设为H0:CAR=0,备择假设为H1:CAR≠0。

检验统计量T为:

其中,

根据上述假设,再给定T检验不同显著性水平下的临界值,便得到对应CAR的显著性检验结果。

四、实证结果及分析

根据上章的实证设计,本章使用Stata软件进行操作并用Excel2010对得到的结果进行整理,得到“沪港通发布事件”及“沪港通开通事件”下,沪股通和港股通标的股对这两个事件的反应的定量分析结果,以及累计异常收益率CAR的显著性检验结果。

(一)“沪港通发布事件”对“沪港通”标的股的影响

1.“沪港通发布事件”对港股通标的股的影响

图4.1 港股通标的股在“沪港通发布事件”事件窗口内的AAR

图4.2 港股通标的股在“沪港通发布事件”事件窗口内的CAR

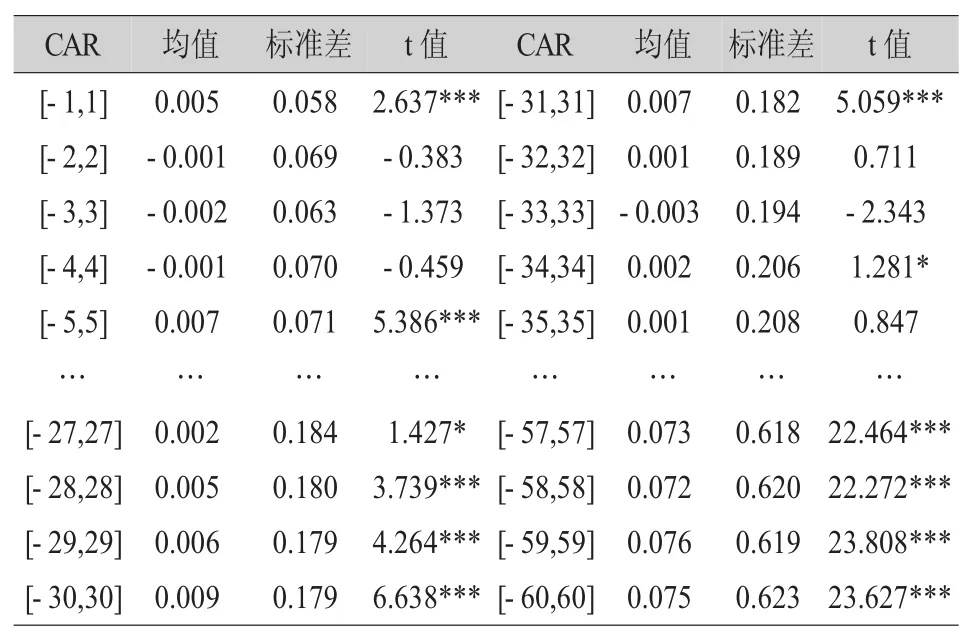

笔者对“沪港通发布事件”的事件窗口内总样本的累计异常收益率CAR进行显著性检验。给定原假设H0:CAR=0,备择假设H1:CAR≠0,即原假设为港股通标的股在“沪港通发布事件”的事件窗口内累计异常收益率等于零,备择假设则相反。因此,如果在事件窗口期CAR显著不等于0,表明“沪港通发布事件”使港股通产生了异常收益率,因此,应当拒绝H0而接受H1。表4.1是对港股通的累计异常收益率CAR的显著性检验结果。

从对“沪港通发布事件”对港股通标的股在事件日2014年4月10日前后60个交易日的平均异常收益率AAR、累计异常收益率CAR及60个不同长度的事件窗口内的累计异常收益率CAR的显著性检验结果可以看出,“沪港通发布事件”对港股通标的股在较长时间内是有正向的影响。并且从标的股在“沪港通”事件日2014年4月10日前后10个交易日左右的时间,港股通标的股的平均异常收益率AAR及累计异常收益率CAR都较显著的大于零且检验结果显著,表明“沪港通发布事件”对港股通标的股有偏长期的正向影响。尽管香港投资者对“沪港通”的发布已有心理预期,但整个香港股市还是对“沪港通发布事件”反应灵敏,说明香港股市是一个半强式效率的成熟金融市场。

表4.1 港股通标的股在“沪港通发布事件”事件窗口内的CAR的显著性检验

图4.3 沪股通标的股在“沪港通发布事件”事件窗口内的平均异常收益率

图4.4 沪股通标的股在“沪港通发布事件”事件窗口内的CAR

2.“沪港通发布事件”对沪股通标的股的影响

同样的,从对“沪港通发布事件”对沪股通标的股在事件日2014年4月10日前后60个交易日的平均异常收益率AAR、累计异常收益率CAR及60个不同长度的事件窗口内的累计异常收益率CAR的显著性检验结果可以看出,“沪港通发布事件”对沪股通标的股在短时间内影响不显著,而在较长时间后影响较为显著,且表现为持续的正向影响。由此可见,我国内地以个人投资者为主的投资者结构相较成熟市场而言,对股市信息的反应要迟钝很多。

由于“沪港通”消息刚发布时,香港投资者还未能通过沪股通这一通道购买A股,因此,在“沪港通发布事件”事件窗口内,沪股通标的股的股价波动反应的是内地投资者对“沪港通发布事件”的反应。根据“沪港通发布事件”对沪股通标的股在短时间内的影响不显著的实证结果,应该是由于2014年4月当时我国股票市场处于熊市末端,内地投资者普遍对股市的投资并不积极而导致沪股通标的股在这段时间内的累计异常收益率CAR为负。

(二)“沪港通开通事件”对“沪港通”标的股的影响

经过7个月时间的筹备,沪港通于2014年11月17日正式开通,下面就沪港通开通事件对沪股通和港股通标的股的实证结果进行分析。

1.“沪港通开通事件”对港股通标的股的影响

图4.5 港股通标的股在“沪港通开通事件”事件窗口内的平均异常收益率(AAR)

图4.6 港股通标的股在“沪港通开通事件”事件窗口内的CAR

从对“沪港通开通事件”对港股通标的股在事件日2014年11月17日前后60个交易日的平均异常收益率AAR、累计异常收益率CAR及60个不同长度的事件窗口内的累计异常收益率CAR的显著性检验结果,“沪港通开通事件”对港股通标的股在较长时间内是有正向的影响。但根据“沪港通开通事件”事件窗口内以及之后港股通股票的行情发现,港股行情并没有太大的变化。因此,对于这一结果的解释主要有两点。

一是内地投资者个人投资居多,50万元的投资门槛也阻挡了部分内地投资者的进入,同时,内地投资者对港股较为陌生,尚需时日去了解和熟悉。

二是由于港股的交易费用较高,交易佣金比内地股票市场万分之三至万分之七的交易佣金高了很多,且相比之下投资港股的印花税成本较大。因此,虽然港股T+0的交易制度对内地投资者具有很大吸引力,但过高的交易费用使这部分超短线投资者望而却步。

2.“沪港通开通事件”对沪股通标的股的影响

图4.7 沪股通标的股在“沪港通开通事件”事件窗口内的AAR

图4.8 沪股通标的股在“沪港通开通事件”事件窗口内的CAR

从对“沪港通开通事件”对沪股通标的股在事件日2014年11月17日前后60个交易日的平均异常收益率AAR、累计异常收益率CAR及60个不同长度的事件窗口内的累计异常收益率CAR的显著性检验结果可以看出,在较长时间内,“沪港通开通事件”对沪股通标的股的影响不但不显著的,反而有沪股通标的股的累计异常收益率在“沪港通”正式开通后有所下降的趋势。

在较长时间内,“沪港通开通事件”对沪股通标的股的影响是不显著的。由于境外投资者觊觎内地股票市场已久,他们凭借成熟的投资理念及对股市信息的获取优势,早就对内地股市的基本面较为了解,因而能在沪股对外开放时便大举入市。但因为从“沪港通”发布到正式开通,其间已经历了7个月的准备时间,香港各大券商及投资者都已对该政策有了较为充分的了解,这些香港机构投资者对“沪港通”的开通已经有了非常充分的预期,因此香港投资者对“沪港通”的刚开通的几天有较大反应后就回归平静状态。

五、结论与建议

(一)结论

作为一个新制度,“沪港通”推出后必须经历一个完善的过程,了解其存在的的问题并进行制度的完善有利于未来更好地满足市场需求。通过本文研究,认为“沪港通”对我国股市整体影响较小,主要原因有以下几点。

第一,在制度设计上,“沪港通”存在标的股票数量较少,投资者门槛较高,交易额度占我国股市总额度份额小等限制,不足以对我国股票市场产生显著的影响。

第二,从市场有效性角度来看,与成熟的香港股市不同,我国股票市场与本土经济运行情况相关度较大,尤其是容易受到国内政策的影响较大,而与国外经济的联动性不大。

第三,从投资者行为角度来看,我国以个人投资者为主的投资者结构,使得对股市投资知识较为缺乏的内地投资者对港股的买卖需要一个较长时间的学习与适应过程。

(二)建议

1.推动股票市场的制度创新

我国应该积极主动地推动我国股票市场的制度创新,结合我国实情,在借鉴国外成熟资本市场现有的较好制度基础上适时地进行股市制度创新。

2.大力培育机构投资者、加强投资者教育

改善我国投资者结构性矛盾,构建以机构投资者为主、个人投资者为辅的合理投资者结构,监管部门加强对投资者的投资教育,大力发展合格机构投资者。加强对我国广大股市投资者的专业知识教育,培育股市理性投资者。

3.加强股市监管力度

首先,监管部门应当对包括机构投资者、股东、监管机构以及上市公司等各参与主体的行为进行监管,规范他们的行为。坚决打击利用资金优势和持股优势扰乱股市秩序的行为,营造诚信的股票市场氛围,促进股市健康发展。其次,在股票市场的制度建设过程中,监管部门必须加强对内幕交易和股市操纵行为等方面的监管制度建设;对上市公司的退市机制进行完善并落实;建立股东诉讼制度及赔偿制度等来保护股东利益。最后,监管部门应当建立健全股市信息披露制度,使投资者都能及时、充分、准确地了解到股市相关信息。

[1]王承奔.沪港通对沪市波动性影响研究[D].合肥:安徽财经大学,2015.

[2] 巴曙松.“沪港通”对跨境资本流动的预期影响评估[J].新金融评论,2014(4):48-49.

[3]向雪松.“沪港通”对香港股票市场波动性的影响[D].重庆:重庆大学,2015.

[4]王先宗.沪港通开通对上证A股指数波动的影响[J].中南财经政法大学研究生学报,2015(5).

[5]何雨轩,谷 兴,陈绍刚.沪港通对A股市场的影响——基于ARIMA模型的预测分析[J].西南民族大学学报:自然科学版,2015,41(4):520-524.

[6]王梓淇.沪港通背景下A+H股的市场联动性研究[D].上海:华东政法大学,2016.

[7]严佳佳,郭 玮,黄文彬.“沪港通”公告效应比较研究[J].经济学动态,2015(12):69-77.

[责任编辑:方 晓]

F83

A

1005-913X(2017)08-0086-04

2017-06-19

广西民族大学研究生教育创新计划项目(gxun-chxzs2016092)

杨翻翻(1989-),女,广西河池人,硕士研究生,研究方向:国际商务信息系统与信息管理;何晓岚(1969-),女,河南开封人,博士研究生,硕士生导师,研究方向:农业经济、公司财务管理。

猜你喜欢

中国外汇(2019年20期)2019-11-25 09:54:58

智富时代(2019年6期)2019-07-24 10:33:16

证券市场红周刊(2018年37期)2018-05-14 22:44:26

智富时代(2018年11期)2018-01-15 09:52:06

智富时代(2017年1期)2017-03-10 20:33:43

股市动态分析(2016年28期)2016-11-02 13:56:18

股市动态分析(2016年30期)2016-08-15 13:56:15

股市动态分析(2016年29期)2016-08-04 15:28:36

股市动态分析(2015年50期)2015-01-05 11:24:34

南方周末(2014-04-17)2014-04-17 22:00:22