煤炭价格指数:问题 原因及对策

2017-09-02 05:41徐鹏

中国经贸导刊 2017年22期

徐鹏

随着供给侧结构性改革的深入推进,煤炭行业去产能工作取得了积极成效,行业效益明显好转,发展环境显著改善,结构优化持续推进。然而,作为反映煤炭价格走势的指标,煤炭价格指数未能跟上此轮去产能工作的步伐,个别指数甚至存在失真现象,间接造成期货和现货市场价格的大幅波动,扰乱了去产能工作的节奏。为切实增强指数的科学性、真实性和代表性,有效引导煤炭价格回落到合理区间,有必要把脉问诊当前煤炭价格指数存在的问题,厘清问题背后的逻辑,通过开实药方、提实举措,完善煤炭价格指数体系建设,以便更好为宏观经济调控服务。

一、煤价指数乱象丛生

(一)煤价指数五花八门,数据质量令人堪忧

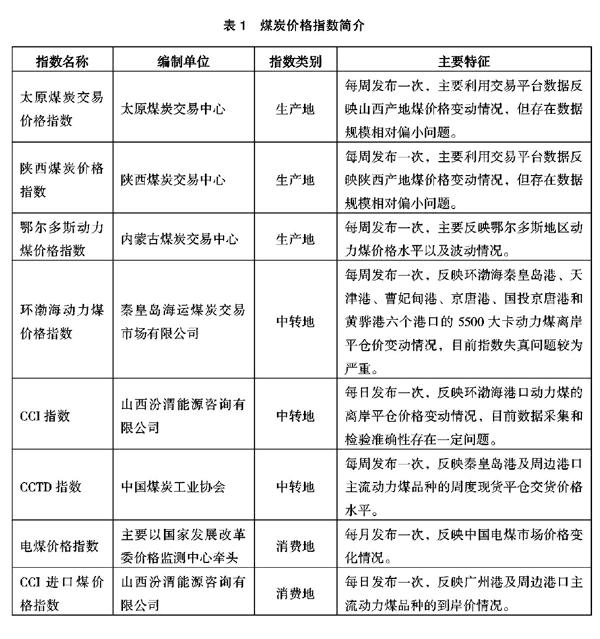

目前我国煤炭价格指数体系较为纷杂,且多以区域性定价为主。按主产地分,煤炭价格指数主要有太原煤炭交易价格指数、陕西煤炭价格指数、鄂尔多斯动力煤价格指数;按中转地分,煤炭价格指数主要有环渤海动力煤价格指数、汾渭能源的CCI指数、中国煤炭工业协会的CCTD指数;按消费地分,煤炭价格指数主要以发改委价格监测中心的电煤价格指数和汾渭能源的CCI进口煤价格指数为代表。

上述指数各具特色,但也存在相应局限。以汾渭能源为例,2016年11月,由于在指数编制、样本采集、样本容量等方面存在明显缺陷,旗下CCI指数被发改委勒令整改。整改虽已过半年,但在最近一次调研中发现,CCI指数编制过程中的样本容量不足、信息来源真实性难以校验等问题仍未得到有效解决。煤炭价格指数发布主体多、发布平台分散,容易造成煤炭价格数据“掐架”,不利于下游用煤企业稳定经营。

(二)环渤海指数失真严重,风向标地位岌岌可危

环渤海动力煤价格指数素有“煤炭价格风向标”之称。指数成立伊始,为避免煤炭价格频繁波动和协议期限跨度过大,绝大部分煤电中长期协议均将该指数纳入定价参考体系,并赋予较高权重。

自2014年以来,用煤企业开始不断质疑环渤海动力煤价格指数,认为该指数存在人为抬高和拉低的可能,尤其在煤、电双方签订来年供货合同前,为争取更多自身利益,煤炭企业可能存在拉抬指数的“冲动”。在2017年3月的煤电企业经营状况调研中,多数南方电厂普遍反映环渤海动力煤价格指数已不能完全反映电厂市场购煤价格。该指数平均低于市场价100元/吨,指数失真现象较为严重。为维持电厂日常用煤需要,目前南方多数电厂已放弃环渤海动力煤指数,转而盯住更能反映市场价格走势的CCI指数和CCTD指数。

(三)指数国际竞争位势排名靠后,进口煤炭定价看他人脸色

全球动力煤现货定价中心主要集中在现货交易中心及指数编制机构中,多数由普氏能源、阿格斯等国际巨头把持。虽然近年来环渤海动力煤价格指数和CCI指数异军突起,然而与国际巨头相比在国际动力煤定价方面仍显势单力薄。2016年,受国内去产能工作、需求阶段性回升等多重因素影响,国内煤炭价格一路大涨。为缓解內部供给压力,国外煤炭采购量大幅回升。据海关总署统计,2016年我国煤炭进口量为2.56亿吨,增长25.2%。

遗憾的是,现阶段我国煤炭国际定价话语权较弱,定价权主要由国外指数编制机构把控。据多位动力煤进口贸易商反映,目前我国进口动力煤主要来自印尼和澳大利亚,多数定价采用“产地国指数+普氏指数”模式。在实际贸易中,上述模式不仅容易受到煤炭产地国政策、气候和罢工等影响,同时也容易受到日本、韩国等煤炭需求国竞相抬价的影响。正是由于存在上述多方面掣肘,造成我国进口动力煤定价缺乏话语权,容易给煤炭进口企业带来一定经营风险。

(四)煤炭期货市场异常活跃,煤价指数起到推波助澜作用

据多位煤炭贸易商反映,期货市场的剧烈波动与煤炭价格指数不无关联。以郑州商品交易所动力煤期货商品为例,该品种交割地主要是环渤海六大港口,而六大港口的离岸价格数据则主要把持在秦皇岛海运煤炭交易市场、汾渭能源和中国煤炭工业协会等机构手中。

2016年11月,由于汾渭能源CCI指数编制不严谨,导致部分市场机构借此进行投机炒作,对动力煤期货合约的非理性上涨起到了推波助澜作用。反过来,期货市场的单边上涨又会强化动力煤现货市场的上涨情绪,最终导致现货和期货市场价格的螺旋式上涨。当发改委介入期货和现货市场,严查市场背后的始作俑者后,煤炭期货和现货市场的价格便开始快速回落。

二、把脉问诊指数痼疾

(一)发布主体画地为牢,发布平台同质竞争

我国煤炭资源分布与运输存在着鲜明特点。煤炭资源分布的特点是北富南贫、西多东少;相应地,交通运输格局是北煤南运、西煤东调。煤炭生产地、中转地和消费地有多套煤炭价格指数,由于存在市场分割和利益划分等问题,目前省域间、甚至省域之内的煤炭数据供应商都存在着较为激烈的竞争关系。省域间,山西、陕西和内蒙古都建立起自身煤炭交易中心和信息发布平台。

观察发现,目前平台之间鲜有煤炭大数据的共享与交流机制。省域之内,数据发布平台较为分散,且同质性竞争现象较为明显。以山西省为例,目前太原煤炭交易中心、山西焦炭交易中心和汾渭能源编制的煤炭价格指数存在着较为明显的重叠部分,即三家企业均编制了冶金煤价格指数,同时也均发布了下水煤和直达煤的运价指数。数据发布平台的同质性,不仅容易扰乱用煤企业的采购计划,同时也不利于市场人力资源的优化配置。

(二)三元结构符合国情,小宗贸易不具代表性

我国煤炭市场表现出长协贸易、大宗现货贸易和零散现货贸易“三元结构”特征。目前多数民营企业发布的煤炭价格指数只反映了贸易量占比较低的零散现货贸易,几乎不统计贸易量占大头的长协贸易。上述“小马拉大车”式的煤炭价格指数由于缺乏系统性、代表性和准确性,发布出来的数据容易误导市场参与者甚至是政府决策部门,造成煤炭期货和现货市场价格大幅波动,同时给政府价格预期引导带来不必要麻烦。以汾渭能源的CCI指数为例,2016年11月整改前,CCI只反映零散现货贸易,由于市场认可度较高,该指数无形中助推了煤炭期货市场的价格泡沫,同时也给煤炭去产能和稳价保供工作开展带来极大不便。

在整改后,汾渭能源除优化零散现货交易价格指数外,同时编制了动力煤大宗指数和长协指数,以及由上述三类指数加权平均而成的动力煤综合指数。四个指标一起编制,既可以为现货交易提供定价标杆和基准,又便于交易各方预判价格走势和市场动态,同时还能灵敏、准确反映供需企业收益、成本变化对煤炭市场价格的影响。目前,市场主体高度认同CCI“三元结构”指数体系,认为整改后的CCI能较好体现各级市场的差异性特征。

(三)数据采集把关不严,发布主体独立性不强

煤炭价格指数编制的核心环节在于初始数据的采集。一旦数据采集环节失真,纵使后续环节完备,最终价格指数也会功亏一篑。目前,煤炭价格指数原始数据的采集渠道主要有四种,即交易平台中成交信息、行业协会系统内的交易信息、各采样单位提供的实际成交信息及报价信息。第一种信息采集渠道可信度高但成交量较低,目前山西焦炭交易中心主要利用自身交易平台数据编制分类焦炭价格指数,但平台数据规模相对有限。后三种采集渠道信息量大,但易受到大型煤炭生产企业和“僵尸”煤炭贸易商等偶发性因素扰动,数据质量令人生疑,环渤海动力煤价格指数失真就是其中典型代表。

与此同时,数据发布主体缺乏独立性也会让市场主体产生质疑。按照国际煤炭价格指数编制行规,国际著名价格指数都是由独立信息研究结构或行业中介组织编制和发布的。目前,我国煤炭价格指数或多或少带有政府色彩,而在国际贸易中,具有政府背景的指数很难被国外煤炭出口商认同,这是造成现阶段进口煤定价权缺失的主要原因之一。

三、提质增效煤价指数

(一)认知资源整合重要性,打造煤价指数新体系

通过联合参股方式整合现有平台资源,打造“三地”指数体系。生产地方面,随着煤炭产量加速向内蒙古西部、山西、陕西集中,这些区域煤炭价格越发具有代表性。为更好从源头把握煤炭市场供求状况,有必要及时推出“三西动力煤价格指数”。中转地方面,扩大环渤海动力煤价格指数数据采集港口数目,积極完善环渤海地区海路、铁路和公路运价指数体系。消费地方面,鉴于我国煤炭消费地主要集中在东南沿海地区,建议加快东南沿海地区煤炭国内和国际到岸价格指数体系建设。

(二)提升三元结构认可度,树立煤炭定价新标杆

国内煤炭贸易是长协贸易、大宗现货贸易和零散现货贸易的“三元结构”,而国外煤炭贸易则是长协贸易和现货贸易的“二元结构”。在煤炭价格指数新体系打造和煤炭定价新标杆树立中,一方面既要符合当今国情,另一方面也要积极宣传,争取国际市场参与者的理解与支持。

(三)把好数据采集质量关,迈出指数运用新步伐

数据采集质量好坏是价格指数生命线。当前要充分利用大数据和云计算,加快推进全国煤炭交易电子平台建设,提升数据采集质量。可以通过联合参股方式,整合国内现有知名信息服务供应商资源,成立类似于股票市场的煤炭市场交易场所,鼓励国内外煤炭产业链上下游企业在交易平台询价和竞价,借此利用市场交易数据,编制满足不同市场主体需求的煤炭价格指数。

(四)用好信息平台大数据,开拓指数监管新途径

依托第三方机构对采集数据进行常态化监督检查,包括交易价格、交易数量、交易主体、合同背书等。在指数出现异常波动时,可以整合委内司局和直属事业单位科研骨干力量,成立煤炭价格指数调查小组,对数据平台、第三方机构和异常交易主体进行调查和审查。

(五)打通期现市场隔离门,实现价格发现新格局

一是推进多层次煤炭期货商品市场建设。在大连、郑州商品交易所已有焦煤、焦炭动力煤品种上,推出对应品种的价格指数期货。同时,支持期货交易所对接服务现货市场,吸引境外中介机构和国内产业客户参与国内期货市场,限制大型金融机构投机性交易。二是适时推出仓单交易机制。为消除买家对煤炭种类和交割场地不确定性的担忧,增加期货套期保值和服务现货市场功能,加快研究适用于下游用煤行业的仓单交易机制,完善现有合约设计方案。◆

(作者单位:中国宏观经济研究院市场与价格研究所)

猜你喜欢

开放导报(2022年3期)2022-06-21

纺织服装周刊(2022年15期)2022-05-12

速读·下旬(2018年5期)2018-06-27

商情(2017年19期)2017-07-14

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

中国房地产·综合版(2016年12期)2017-01-17

大众理财顾问(2016年10期)2016-12-02

大众理财顾问(2016年9期)2016-10-11

经济研究导刊(2014年12期)2014-07-11