老龄化社会应对养老金缺口的政策实证研究

2017-08-27 02:03:41温焜

岭南学刊 2017年4期

温 焜

(江西行政学院副教授,博士)

老龄化社会应对养老金缺口的政策实证研究

温 焜

(江西行政学院副教授,博士)

在人口老龄化急剧发展的今天,养老金缺口持续增大,这一话题备受人们的关注。针对这一话题,首先建立未来人口预测模型分析人口数量的变化趋势,然后结合养老保险精算模型,并通过数据模拟,分析应对养老金缺口的政策方案和可行性方案。为了应对养老金缺口需要完善公共养老金的制度体系,多管齐下,化解公共养老金财务赤字难题和提升养老金运营的效率。

老龄化;养老保险;政策

近年来,我国老龄化已成为不争的事实,2016年以来已将延缓退休政策推上日程。为了保障职工和居民的养老收入,中国政府必须支付巨额养老金,怎样应对养老金缺口这一问题,就成了近来备受关注的话题。从《中国养老金发展报告2014》可以看出,截止2013年底,中国城镇居民个人养老保险账户可达2.9万亿元,但是对应的空账比例却达到86.2%之大。假想如果没有有效的政策来改善这一问题,我国政府将不能满足人们的养老需求,造成诚信缺失、社会动荡的问题。所以,怎样解决持续增大的养老金缺口这一难题,成为了政府和学者们研究的重要话题。

刘学良研究中国养老保险收支缺口与可持续发展的关系,在2010年到2050年我国养老金缺口将达到57.5万亿元,强调为了可持续发展,必须解决养老金缺口这一问题。[1]弭艳琦分析了劳动比例和人口老龄化程度,提出在未来二十年,由于我国的人口数量比较大,人口红利仍然存在,人口老龄化距发达国家还有一段距离,而且经济形势不好给就业造成了很大的压力。[2]田月红和赵湘莲认为延迟退休存在一些弊端,它会对职工、居民产生负面的影响,延长工作时间,就是相对减少就业岗位,剥夺年轻人的升值机会。[3]就此问题国外的研究学者也提出了许多建议。科林·吉列恩指出采用渐进的方法提高退休年龄,针对性别问题做了对退休年龄选择的问题研究。[4]

但是,面对我国日益增长的老龄化人口所造成的收支缺口应该怎样解决,本文从人口预测模型得出未来人口规模,并建立了养老金保险的精算评估模型,预测了2010—2050年养老保险资金缺口,针对这一分析提出了不同的方案,对不同的延迟退休方案进行了对比,希望可以为我国养老制度的完善提供参考性建议。并选择制度比较成熟、统计数据比较完整的城镇企业职工为基本养老保险作为研究对象,考虑参保人员的人群身份,分析延迟退休年龄对基本养老保险基金收支的影响。城镇企业职工基本养老保障覆盖人群包括企业职工以及灵活就业人员。目前,我国城镇企业职工基本养老保险采取统筹账户与个人账户相结合的方式。其中,个人账户实行完全积累,并无互济功能,个人账户养老金的计乏以账户储存额为准。本文主要分析延迟退休年龄对基本养老保险统筹账户基金收支平衡的影响。

一、模型建立

本文数据来自历年《中国教育统计年鉴》和《中国人口和就业统计年鉴》,人口数主要来自于《中国统计年鉴》。养老保险资料数据来自于《2015年人力资源和社会保障事业发展统计公报》。

1.人口规模预测模型。

在生育率基础上,建立城镇新生人口如下:

(1)

(2)

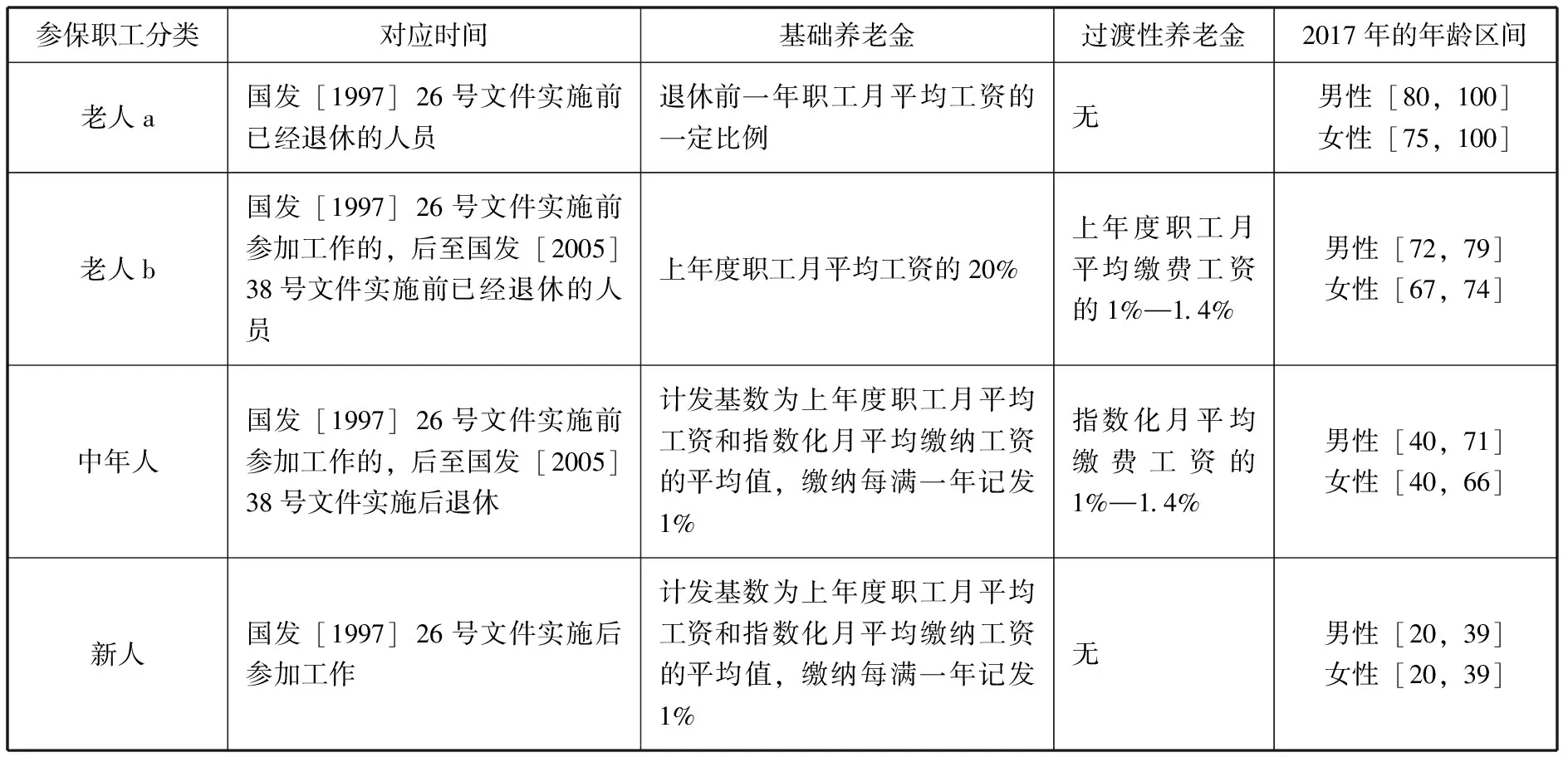

中国当前的养老保险体系比较复杂,1997年7月16日,我国出台《国务院关于建立统一的企业职工基本养老保险制度的决定》(国发[1997]26号),标志着城镇职工基本养老保险制度的正式建立;随后于2005年12月3日出台了《国务院关于完善企业职工基本养老保险制度的决定》(国发[2005]38号),对国发[1997]26号文件出台的养老保险制度进行了较大幅度的调整,造成了不同年龄段的退休职工之间的养老金待遇差别很大。[5]则投保职工可以分类如下表所示:

表1.参保职工分类表

(3)

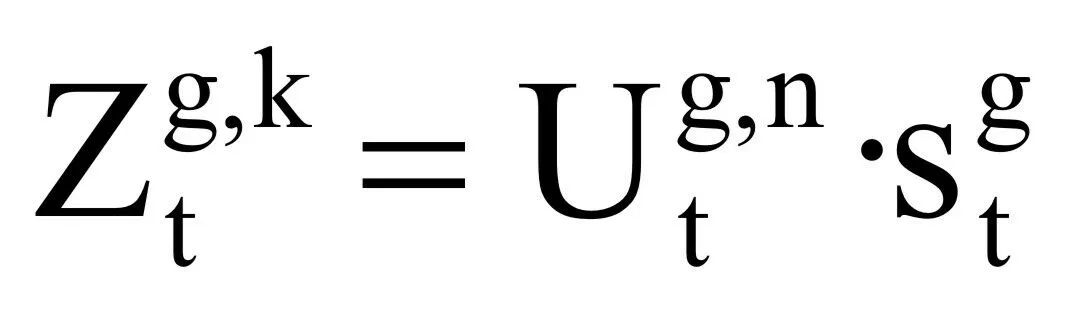

其中,k表示职工退休的年龄,也就是开始领取养老金时的年龄。职工养老保险人口用Zho表示,X表示为老人1、老人2、中人和新人。可以得到受益方程:

(4)

(5)

推算方程为:

(6)

(7)

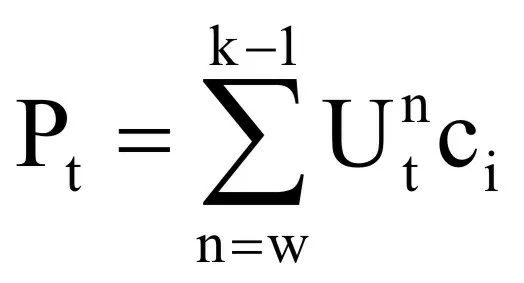

最后令Pt表示缴纳养老保险的人口估算值,它等于年龄从w(开始工作)到(k-1)的城镇人口数,再乘以城镇人口属于在职养老保险人口数量的比例ci(即养老保险覆盖率),在这里不区分性别,可得:

(8)

2.模型的参数与变量选定。

(1)生育率。根据《中国人口和就业统计年鉴》和《中国教育统计年鉴》中的人口数与相应的小学入学人数作比较,估算出生育率,然后使用城市、农村适生育女性生育率调整得到,总生育率为1.449,其中城市、农村的分别为1.082和1.762,调整方法参考邓大松等[6]的研究。

(2)通过人口普查数据得出,全国的男女出生比为114∶110,再做稍微调整。且在计算过程中假设该比例不再随时间变化。

(3)死亡率。张乐川所采用的死亡率数据为2005年发布的“中国人寿保险业经验生命表”;余立人利用的是根据第五次全国人口普查数据所编制的城镇人口生命表。两位学者在对未来人口进行预测时,均采用的是已知的历史数据,尚未对未来我国人口的死亡率做出预测。本文也利用2010年全国分年龄具体情况、分性别人口和对应死亡率以及当年妇女生育率、男女性别比,对2011—2050年的分年龄、分性别人口数据进行预测。主要思路如下:根据2000年和2010年人口普查数据,计算各年龄段死亡率,设一个活到i岁的概率:

(9)

则可以得到预期的寿命是:

(10)

通过(10)可以预计截止到2050年人口的平均寿命为85.2,利用此结果再调整死亡率。

(4)其余参数的假定与取值。根据邓大松、仙蜜花的论述,假定测算期间劳动者开始工作的年龄为20岁,即a=20。随着延长退休年龄呼声的提高,假定我国男女劳动者在未来的一段时间可能经历的退休年龄为50—70岁,即b∈[50,70]。本研究假定从2013年开始,城市化率以每年0.6%的速度增长,到2060年,我国城市化率将达到82%。即第t年的城市化水平为:Rut=53.73%+(t-2013)0.6%,其中t∈[2014,2060]。假设从2013年到2020年我国职工养老保险覆盖率以每年5.26%的速度增长[6],到2020年达到100%。用公式表示为:Rct1=(t1-2013t)*5.26%+63.2%,其中t1=2014、2015……2020。统筹基金收入来源于单位按职工工资总额的20%缴费,即c=20%。

3.人口规模预测与结果检验。

中国人口增处于不断上长的阶段,为了测试模型的有效性,利用第六次人口普查的人口数、死亡率等参数,利用3.1节模型估算出2010年为14156902,普查中的记录值为13786436,可得预测结果的相应误差为2.69%,误差率比较小,所以该模型可以用来预测我国未来的人口规模。

表2.2050年模型预测结果汇总表

农村人口比现在人数减少,死亡率增加了且说明城镇化水平在提高。通过模型预测结果城市人口在2050年可达到7.9亿,农村人口数为2.21亿,通过计算可以求得截止到2050年城镇化率可达到81.5%(见表2)。保险受益人数在中年、新人中水平颇多,而在老年当中微乎其微。

人口规模将出现一个顶峰值后再开始持续的下降,其中中国人口在2027年达到顶峰为14.2亿,较现在人口增长了约一亿人口,虽然从图中看上升的趋势不是很陡峭,但是我国人口基数大,在一定时间的上涨,也增长了大量人口数(见图1)。随着我国进行计划生育政策的实施和人们生活性质的改变,对人口数造成了一定影响,效果表现在2027年以后,我国总人口数呈下降趋势。预测将在2050年总人口数将达到12.1亿,因为城镇化水平的不断推动,在此期间我国城镇人口总数将维持不断上涨的趋势,预计在2050年将达到10.92亿人口。在现在的退休年限界定下,由于老龄化程度不断加深,退休养老金受益人口将逐步上升,到2050年将达到约350百万人。基础养老金缴费曲线在2025年之前呈上涨趋势,但到2025年基础养老保险缴费人数达到顶峰,因为中国老龄化的不断加剧,很大程度上导致了劳动力的减少,进一步导致缴费人口下降,在2045年以后基础养老金受益人数高于了缴费人数(见图2)。

图1总体人口规模和城市人口规模的趋势图图2基础养老保险受益与缴费人数趋势图

综上可得,中国人口数在未来数十年里会经历一个最大值,受到多方面影响后,会出现下降的趋势。人口基数的增大,人类寿命的延长,也加大了老龄化的进程,使劳动力相对比例减少。在此基础上,基础养老金的受益人数会增加,而缴费人口上升到一定高度后,会出现下降的趋势,以至于受益人口最终会大于缴费人口。

二、养老收支影响机制

根据2011年《中国养老金发展报告》可以发现,当前我国的养老金制度不协调,首先想到的可以改善的方式是上调养老基金的缴纳率或者下调养老基金的替代率。但是当前我国雇主在养老保险的缴纳率达到了20%,个人也到了8%,明显高于世界的平均缴纳水平,所以不能通过上调缴纳率来进行调整,然而我国养老金的替代率已经进行了下调,也不能再继续下调了,所以当前只能通过在退休年龄上进行调整,来到达改善养老金缺口的问题。[7]

本文基于养老金领取的情况和缴纳情况构建影响养老金收支影响的模型。假设精算的起始时间是2017,那么统筹基金余额可通过下式表达。

(11)

(11)式中,(AI)t和(AC)t分别表示统筹资金收入和支出,r是银行活期的存款利率。

统筹基金收入主要指职工所在单位为其缴纳的保险费。基金收入涉及两个重要变量,即缴费人数和缴费数额。某年的基金收入是该年缴费人数与缴费额的乘积。(AI)t表示统筹资金收入,Qt表示t年缴费人数,Ft表示t年个人平均缴费额。则公式可以表示为

AIt=Qt×Ft

(12)

(AC)t表示统筹资金支出,用RQt表示第t年领取养老金人数,用APt表示第t年退休人员平均养老金。则基本公式可以表示为

ACt=RQt×APt

(13)

设某企业职员a岁开始进入职场,b岁达到退休年龄,在c岁时死亡。设第一年平均月工资为W元,设平均工资年增长率为k(不考虑利率等的影响),按当前缴纳规定,企业为20%,个人为8%。则设个人缴纳额为P1。则可计算:

(14)

同理可得计入企业账户的为:

(15)

设第一年可领取的养老金为Q1,根据已有的养老金计算公式,可得:

(16)

同理可得第二年的为Q2:

(17)

其中M表示个人账户。

而在最后一年可以领取的养老金为Qc-b,那么

(18)

由以上各式再根据2015国家统计网上的数据,全国人口预期平均寿命为76岁,平均月工资为4134元人民币,工资的增长率为17.84%。不同年龄段所缴纳收取的金额不同,而且很容易看出,个人收取的养老金的增长小于所缴纳的养老金的增加(见图3)。延迟退休后所收取的金额在减少,缴纳的金额有一定的上涨。说明延迟退休可以达到一定的效果,但无技巧性的延迟退休无法从根本上解决问题。

三、解决养老金缺口的方案模拟

图3.养老金收取缴纳额汇总

表3.参加工作年龄对累计资金缺口的影响

假设值222324累计资金缺口存在不存在存在不存在存在不存在方案一1591681410方案二915159159方案三168177186

数据来源:袁磊相关数据参照及预测。

表4.工资退休金增长率对累计资金缺口的影响

数据来源:袁磊相关数据参照及预测。

表5.数据使用情况表

这对老龄化出现的一系列问题,造成统筹基金支付发生危机,然而通过延迟退休可以解决这一问题吗?从图1显示,不尽然。通过第三节的模型,说明养老金的收入只要与在职职工的参保人数,缴纳率和职工的工资总数有关,养老金支出与参与投保的离退休职工人数、社会的平均工资有关。关于延迟退休方案,最新的就是,2014年《中共中央关于全面深化改革若干重大问题的决定》作出了推动渐进式延迟退休年龄的重大战略决策;2015年十二届全国人大三次会议上,尹蔚民同志表示有望2015年制定方案,2016年报经中央同意,并向社会征求意见,2017年正式推出具体方案。按照人社部的计划,2017年将出台延迟退休方案,而2022年将正式实施延迟退休。渐进式的延迟退休方案或将采用1年延迟3个月的方式推行。具体推迟方案的备选为:可以考虑三种延迟退休方案:

方案一:2022年开始,女性退休年龄每2年延迟1岁,男性每2年延迟1岁,2045年以后,男性退休年龄为65岁,女性退休年龄为60岁。

方案二:2022年开始,女性退休年龄每3年延迟1岁,男性每3年延迟1岁,2045年以后,男性退休年龄为65岁,女性退休年龄为60岁。

方案三:2022年开始,女性退休年龄每3年延迟1岁,男性退休年龄每6年延迟1岁,至2045年,男性、女性退休年龄同步达到65岁。

参加工作年龄越早,对缓解养老保险资金缺口越有利,因为参加工作早的劳动者相应的养老保险缴费年限也多,增加了养老保险的保费收入,但影响微不足道。所以我们把模型中的人口参数与平均工资参数看作随机变量,建立参数方程,使用蒙特卡洛方法定出输入变量的值。运用R软件进行5000次模拟,计算平均值,并计算出养老金收支处于可持续发展内的年限,如图3所示。使用数据是参考2010年人口普查的基础上设置(见表5)。

对退休年龄做假设后进行模拟得出预测结果,假设一:男性退休年龄延长至65岁,女性退休年龄至60岁,表中预测为约数。

表6.推迟退休年龄后预测参保与受益人数

延迟退休在假设年龄后在职的人员参保人数和受益人数的预测结果,可以看到波动趋势相一致(见表6)。根据《中国统计年鉴》可以知道,每一年养老基金的总收入都比现在政策下金额高,增加比例为7.66%—17.0%。而每一年的支出总和都比现在的政策下低,下降比例在183.9%—28.4%之间。在表中显示,2030年—2040年间参保人数和受益人数达到了顶峰,而养老金收入与支出趋势也大体相同,呈上升趋势。但是在2030年—2040年间支出已经开始大于收入,2040年时基础养老金的收入为0.5,基础养老金的支出为0.6(表中数据应该再×1014),明显支出额大于收入额。所以统筹基金在2035年左右年仍然会出现赤字情况,到2050年赤字数额将达约1亿多元,比当前政策下降低1087487亿元,所以该政策将赤字情况出现时间推迟了20年多年,因此不能从根本上避免出现统筹基金亏空的问题,只能暂时延缓(见表7)。

表7.2010—2080年当期与累计结余收入与支出统计测算结果(单位×1014)

方案二和方案三模拟计算结果以及流程与方案一相似。以下对相应结论作出阐述。相应的对预测的平均结果作曲线图,基础养老金总收入支出取数纵坐标,基金参保收取人数纵坐标。可见,基础养老金总支出的曲线呈上升趋势,而基础养老金总收入、基金收取人数曲线都是先上升,达到顶峰后再出现下降的趋势,这二者曲线的走势大体相同。基金收取人数与职工参保人数曲线的趋势很相似,在2030年之前,基金收取人数一直是与职工投保人数的保持持平,但是在2030年以后开始逐渐拉开差距,基础养老金总收入与基础养老金总支出在2030年之前曲线走势很相同,数值大小也很接近,但是在2035年以后基础基金的总支出开始呈现更快的上涨趋势,逐渐超过了基础基金的总收入,随着基础养老基金的总收入量上升一段时间后,基础基金总支出便很大程度上超过了总收入,说明只是通过延迟退休,在3035年左右以后养老保险基金会出现不能避免的收支不平衡,造成统筹基金亏空(见图4)。

将图4与图1中没有进行延迟退休年龄的受益人数和缴费人数作比较,缴费人数趋势发生了变化,未经过延迟政策的,受益人数呈现的是一直上升的趋势,最终受益人数会大于缴费人数。而经过延迟政策的受益人数,上升到一定高度会出现下降的趋势,所以受益人数不会很快超多缴费人数。所以说明延迟退休在一定程度上延缓了受益人数的增长,为进一步制定新的政策提供了时间。2015年—2050年养老金累计结余情况,法定年龄下养老金累计结余逐渐消损,在2025年开始出校消耗殆尽的情况。而进过退休年龄延迟政策后,在2042年基础养老金的累计结余会出现赤字。所以,退休年龄延迟五年,将会使养老金收支缺口延迟十几年(见图5)。

图4.推迟退休年龄后预测结果

图5.延迟退休年龄后预测基础养老金支出

我国当前人口老龄人数持续上涨,养老金支付出现收不抵支的情况。然而为解决这一问题,政府和各学者也提出了不同的延迟退休的方案,本文使用R语言软件使用蒙特卡洛选出变量的值,将在职的参保人数和工资参数作为随机变量,通过模拟取均值,得出估计约数,分析发现,提出的方案从不同程度上延缓了统筹养老金赤字出现时间,但是并不能从根本上解决人口老龄化带来的养老金收支不平衡的情况。为了保障国家养老保险制度不出现赤字,必须进一步改善。

四、结论及政策建议

通过模型对数据的全面分析,探讨了延迟退休和养老金赤字的相关关系,为提升我国养老金使用效率,有效解决养老金赤字提供一定的参考,在老年化社会到来之时,认真处理好养老金的使用效率问题,为此我们提出以下政策建议:(1)完善公共养老金的制度体系。现在我国养老金缺口较大,出现养老金空洞化的态势,我们可以探索将非正式职工养老金纳入养老金体系之中,扩大养老金参保范围,体现养老金的公平问题,同时也能增加养老金的数额;科学设定国民养老金保险费率,逐步将各种养老金统一起来,从而有效解决养老金空洞化问题,推进公共养老金制度的一体化建设的步伐。(2)多管齐下,化解公共养老金财务赤字难题。政府应该科学处理好延迟退休和养老金制度建设的关系,一方面要谋划适度延迟领取公共养老金起始年龄问题,让我们的养老金制度既能解决养老金缺口问题,又能科学缓解劳动人口不足,提升人力资源使用的效率。对养老金缴纳体系进行优化,通过各种社会指标来控制养老金受益的上涨幅度和水平。(3)提升养老金运营的效率。我们要以推进公共养老金制度的可持续发展为目标,增加筹资的渠道,一方面要不断增加养老金的财政投入,不断提高社会保障支出占国内生产总值的比例,提升我国福利化水平;另一方面要把个人账户基金和社会统筹基金实行分账管理,并积极探索养老基金的投资方式,形成规范、高效、安全的养老基金的投资运营模式,为养老金的保值增值奠定良好基础。●

[1]刘学良.中国养老保险的收支缺口和可持续性研究[J].中国工业经济,2014,(09).

[2]弭艳琦.解决养老保险转轨成本的可行性研究[D].成都:西南财经大学,2014.

[3]田月红,赵湘莲.人口老龄化、延迟退休与基础养老金财务可持续性研究[J].人口与经济,2016,(01).

[4]科林·吉列恩.全球养老保障——改革与发展[M].北京:中国劳动社会保障出版社,2002.

[5]刘儒婷.人口老龄化背景下中国城镇养老金支付能力研究[D].大连:东北财经大学,2012.

[6]邓大松,仙蜜花.延长退休年龄对基本养老保险统筹基金收支平衡的影响研究[J].江西财经大学学报,2015,(05).

[7]曾益,任超然,刘倩.延长退休年龄有助于改善养老保险的偿付能力吗?——基于精算模型的模拟分析[J].经济管理,2013,(05).

[8]袁磊.延迟退休能解决养老保险资金缺口问题吗?——72种假设下三种延迟方案的模拟[J].人口与经济,2014,(04).

(责任编辑:林先扬)

F842.67

A

1003-7462(2017)04-0095-08

10.13977/j.cnki.lnxk.2017.04.016

本文系2017年江西省委党校系统重点课题《智慧城市与城市发展战略研究》(编号:JXDX201700011)的阶段性研究成果之一。

猜你喜欢

自我保健(2021年4期)2021-12-04 04:10:44

疯狂英语·新悦读(2021年10期)2021-11-23 03:04:01

今日农业(2021年6期)2021-06-09 08:05:10

支部建设(2020年30期)2020-12-18 01:04:28

商情(2012年48期)2017-11-08 16:37:38

长沙民政职业技术学院学报(2015年2期)2015-12-21 03:57:14

中国卫生(2015年9期)2015-11-10 03:11:28

四川师范大学学报(自然科学版)(2015年2期)2015-02-28 14:07:39

福利中国(2015年1期)2015-01-03 08:40:56

当代工人(A版)(2014年14期)2014-04-21 08:50:48