安徽省税收竞争与环境污染关系的实证研究

——基于全省和区域的视角

2017-08-22 04:55:52陶欣欣周端明

财会研究 2017年7期

■/陶欣欣 周端明

安徽省税收竞争与环境污染关系的实证研究

——基于全省和区域的视角

■/陶欣欣 周端明

文章运用安徽省2000—2014年地市级面板数据构建面板固定效应模型,研究安徽省税收竞争和环境污染的关系。通过实证分析得出:安徽省各地政府在实施降低税负的税收竞争方式时,会加剧环境污染程度。相比之下,放松环境管制并没有造成环境质量的下降,说明环境政策在安徽省实施的过程中呈现出“趋优竞争”状态。进一步将安徽省分为皖北、皖南和皖中,可以发现,税负水平对环境污染的影响在皖北地区最为显著。因此,以农业生产为主的地区在税收竞争的过程中更易出现“趋劣竞争”,对环境产生更严重的破坏。

税收竞争 税负水平 环境管制 环境污染

一、引言

党的十八大以来,生态文明建设和环境保护工作被摆在了重要位置,环境作为人类物质生活的基础,对经济乃至社会的发展有着重要的影响。近年来,尽管环境质量有所改善,但距离人民群众的环境诉求还有一定差距,资源趋紧、生态系统退化和环境污染事件频发,严重地危害了人民群众的身心健康。2015年《中国环境状况公报》调查显示,全国338个地级以上城市中,仅有73个城市环境空气质量达标,占21.6%,其余265个城市环境空气质量超标,占78.4%。对480个区、县开展了降水监测,酸雨城市比例为22.5%,酸雨频率平均为14%,我国环境治理问题依然面临严峻挑战。因此,寻找环境污染的深层次原因,加快环境治理的步伐,已成为事关中国经济社会可持续发展的生死攸关的大问题。

有关环境污染问题,大量学者围绕环境库兹涅茨曲线(EKC)展开了研究。Grossman和Krueger(1991)分析了GEMS的城市大气质量数据,发现SO2和烟尘排放量与人均GDP增长存在倒U型曲线关系,首次提出了“环境库兹涅茨曲线”假说。韩楠等(2015)研究得出产业结构和环境污染之间存在长期、稳定的协整关系,且第二产业比重的增加会带来环境污染的恶化。但是关于环境污染背后的制度因素研究相对较少。

1994年分税制改革以来,地方政府在经济上拥有了更大的自主权,这种经济激励伴随着政治上的集权造成了地方政府开始展开恶性竞争。基于以GDP增长为核心标准的政绩考核观(周黎安,2007),地方政府官员为了获得经济利益和政治晋升,不断加快税收竞争,而恶性的税收竞争往往会带来环境污染问题。安徽省作为我国中部农业大省之一,经济发展水平较东部地区相对落后。近年来,安徽省积极承接东部地区的产业转移,经济发展迅速,税收收入显著上升。2015年安徽国税收入达到1581.9亿元,同比增长7.7%,而全国税收收入增幅只有6.6%。有研究发现,地方政府税收竞争对环境污染具有显著影响。在财政分权体制下的地方政府为增强自身竞争力,扩大税源,会降低对环境管制的努力,使得污染加剧。Cumberland(1981)较早地分析了税收竞争与环境污染之间的关系,认为地方政府为了吸引外资,以牺牲环境为代价,来获得税收的增长,地方政府之间出现“趋劣竞争”。Wilson(1996)和Oates&Portney(2003)认为在财政分权制度下,地方政府会为了留住有发展前景的企业而降低环境标准,从而放松了环境标准,纵容企业排污,导致环境质量恶化,这被称为“竞争到底”(Race to the Bottom,RTB)效应。吕健(2011)通过以税收收入作为税收增长指标,建立VAR模型研究得出上海税收增长以来环境污染物排放的增加,并推动了环境污染的加重。

目前国内研究的范围主要是全国,研究结论主要认为税收竞争通过降低税负水平和放松环境管制两种途径带来环境污染问题,忽视了我国各个省份之间的差异性。本文的贡献在于以农业大省安徽省作为研究对象,探讨与全国相比,以农业生产为主导产业的地区在税收竞争对环境污染影响的过程中是否具有更为显著的“驱劣竞争”,对生态环境产生更为严重的破坏。通过对安徽省地市级面板数据的实证研究,探讨农业大省地方政府在税收竞争过程中的行为选择对环境污染的影响,并且根据地理位置和产业结构标准将安徽省分为皖北、皖南和皖中三个地区,研究安徽省税收竞争对环境污染影响的区域差异。

二、理论分析和研究假设

税收竞争理论起源于理想的Tiebout模型,该模型认为在一定条件下,财政分权势必产生地方政府之间的竞争,而地方政府间的税收竞争类似于市场竞争,可以产生有效的地方公共品供给效果。李涛等(2011)认为税收竞争作为地方政府竞争的重要手段,通过吸引资金、加速资源流动,促进了地区的经济发展。同时,不恰当的税收竞争手段会带来一系列社会问题。沈坤荣、付文林(2006)研究指出,税收竞争的加剧,引发了地方保护、市场割据和重复建设等一系列资源配置扭曲问题,影响了国民经济的协调和稳定增长。1998年,OECD(Organization for Economic Co-operation and Development)关于恶性税收竞争的报告中指出,国民经济的全球化增加了恶性税收竞争的挑战,税收政策可能会对其他国家造成有害的外部影响。说明恶意税收竞争对经济稳定和持续发展带来严重威胁,已经受到国内外的关注。目前,已有研究表明,环境污染与地方政府之间的税收竞争密切相关。Cole和Fredriksson(2009)分析地方政府行为时发现,地方政府降低环境标准或以其他地区为标杆制定环境标准是为了吸引投资和增加税收。Wilson(1999)和Rauscher(2005)都指出地方政府为了扩大财政收入,会采取放松环境监管和降低赋税的方式来提高经济竞争能力,从而导致公共服务供给与环保投入的不足与低效率,使整个社会福利水平下降。崔亚飞等(2010)指出我国省级政府因过度的税收竞争而忽视了环境污染的治理,并且地方政府在税收治理中采取了“骑跷跷板”策略。税收竞争通过地方政府行为的改变间接带来环境污染问题。一方面,各地政府不断降低本辖区内的税负水平,通过税收优惠及减免等措施来吸引外地的投资,留住工业企业,积极承接发达地区的产业转移,这种做法在带来地区经济增长的同时也容易带来高污染、高排放企业的迁入;另一方面,地方政府通过降低环境标准和放松环境管制的方式来追求GDP的增长,扩大财政收入,甚至与污染企业“合谋”,对企业的污染物排放采取“睁一只眼,闭一只眼”的态度,从而追求自身的经济利益。

借鉴崔亚飞(2010)的理论分析,假设安徽省某地方政府G的效用函数U取决于经济增长(Q)和环境污染水平(E),即U(Q,E)。其中,UQ′大于0,UE′小于0。地方政府G应以效用函数U的最大化为目标,即努力提高经济水平的同时降低环境污染水平。但在实际过程中,地方政府可能会在经济增长和环境保护之间进行策略权衡。因为我国特有的政治集权和经济分权并存的制度背景,使得地方政府在经济上拥有较大的自主权,地方政府官员为了获得政治上的晋升机会,保障自身的利益,会采取放松环境管制的方式来维持甚至提高自身的效用水平,从而造成了环境污染水平E的上升。当地方政府通过降低环境保护力度来促进经济增长时,便产生了“趋劣竞争”(Race to the Bottom,RTB)(Wilson,1999)。

安徽省是我国中部重要的粮食大省,在产业结构上农业比重较大,工业化起步晚,工业发展主要依靠发达地区的产业转移,经济和科技水平落后,缺乏自主创新能力。地方政府为在经济竞争的过程中保持优势,最迅速并且效果显著的方式就是通过降低税负和放松环境管制等税收竞争方式吸引外来投资和发达地区的产业转移,因此在税收竞争的过程中更容易产生“驱劣竞争”,从而带来环境污染问题。基于上述理论分析,提出如下假设。

假设1:在财政分权背景下,农业大省通过地方政府降低税负来吸引投资和污染企业的进入,带来了严重的环境污染。

假设2:以农业生产为主导产业的地区在税收竞争对环境污染影响的过程中表现出更为显著的“趋劣竞争”,对环境的污染更严重。

三、计量模型设计

(一)数据来源

根据本文的研究对象,选取2000—2014年安徽省16个地级市数据共计240个研究样本(巢湖市由于2011年被划为合肥等地管辖,故不予考虑)。数据均来源于2000—2014年《安徽省统计年鉴》。考虑到通货膨胀因素,对相关数据除以了以1990年为基期的消费者物价指数。

(二)变量设定

1.被解释变量。借鉴韩楠等(2015)所用的熵值法对环境污染进行综合评价,计算各地区工业废水排放量、工业废气排放量和工业固体废弃物排放量三个代表性环境污染指标的权重,最终加权求和得出各地区历年的环境污染综合评价指数。符号记为p。

2.解释变量。参考刘洁(2013)税收竞争的指标选择,税负水平(tax)采用税收收入占GDP的比重来表示,环境管制(env)选取和环境规制相关的税种之和占第二产业生产总值的比重来表示,包括资源税、城市维护建设税、耕地占用税、城镇土地使用税、车船税和土地增值税。

3.控制变量X。环境污染的影响因素除了税收竞争外,还包括其它方面的影响因素,将这些因素统称为控制变量。以第二产业产值占GDP的比重代表产业结构(is)的变化。以安徽省各市和东部发达省份上海市工资水平的比值(wage)衡量安徽省的相对工资水平。以地区工业企业数目取对数(lnen)代表地区的工业发展规模。以进出口总额取对数(lniet)来衡量贸易开放水平,一方面根据“污染天堂假说”安徽省会引进发达地区的高污染企业;另一方面也会因为技术溢出效应改善环境质量。人口密集地区会产生大量废水固体废弃物的排放,但人口密集地区民众往往会对环境质量有所要求。人口因素以人口密度取对数(lnpd)来衡量。以非农业从业人员比例(uaer)作为劳动力影响因素,非农劳动力人数占劳动力总人数的比重来表示。

(三)模型构建和统计性描述

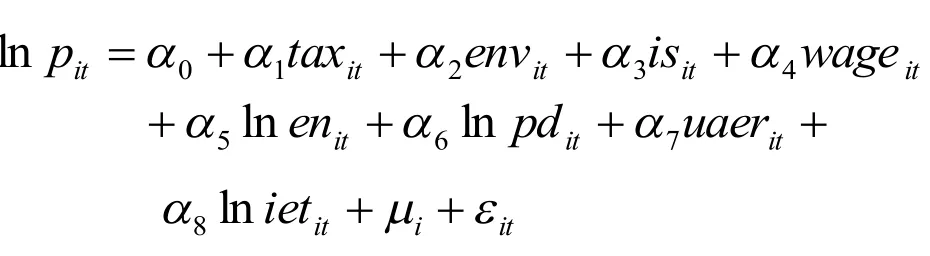

为了检验安徽省税收竞争和环境污染之间的相关性,构建如下面板模型,其中下标i代表市(i=1,2,3……16),j代表年份(j=2000,2001……2014),μi表示个体固定效应,εit表示残差项。

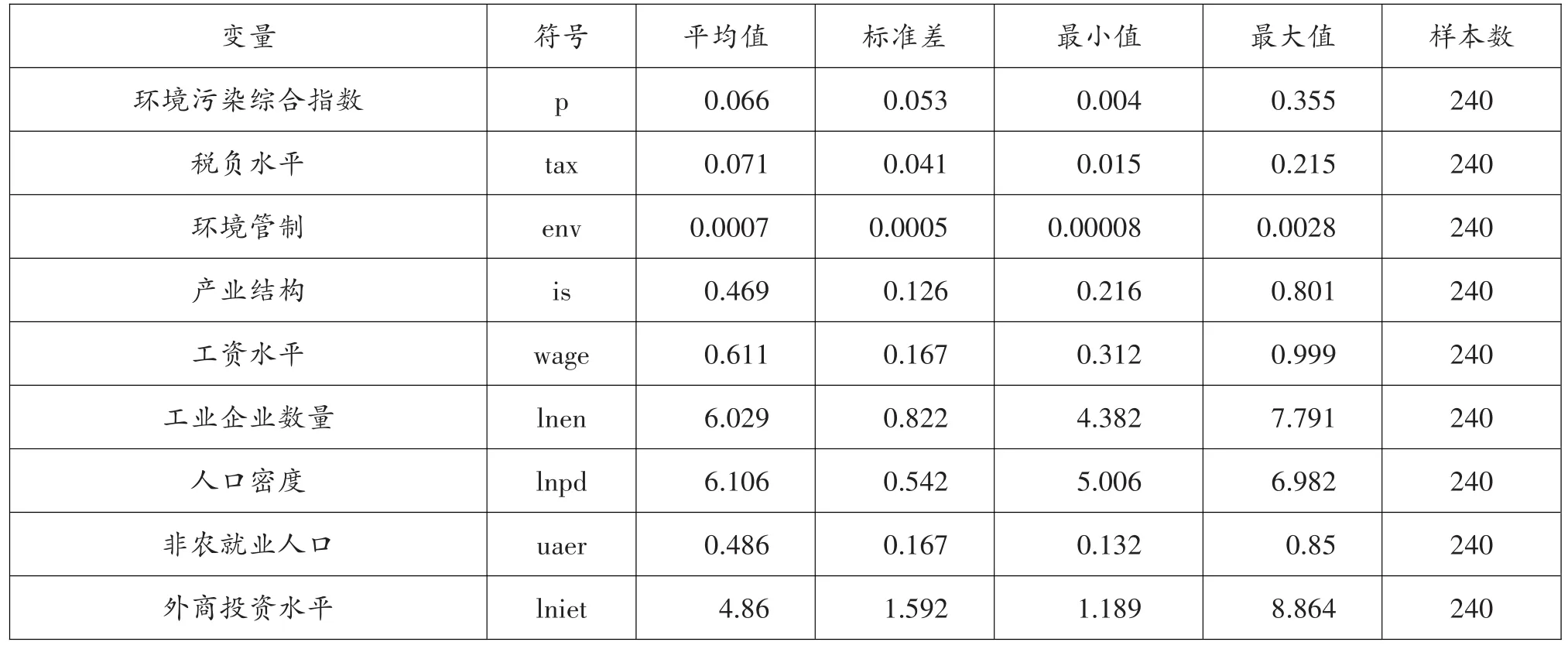

为消除异方差问题,对除比例数值外的变量进行取对数。各变量的统计性描述见表1。

表1 统计性描述

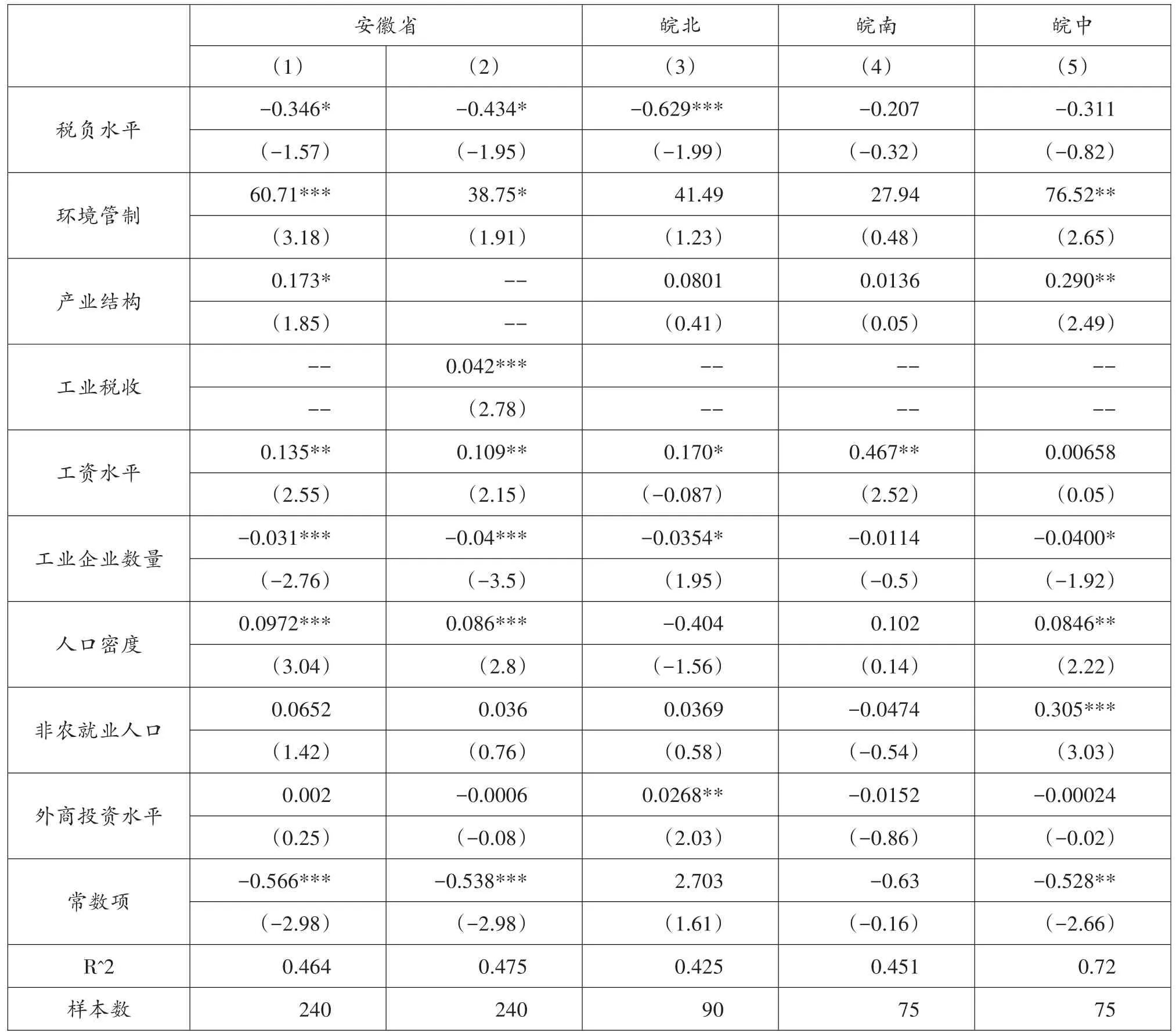

表2 面板固定效应回归结果

四、实证分析

(一)基于全省范围的实证分析

表2是面板数据实证回归结果,通过F检验和Hausman检验,拒绝原假设,故采用固定效应模型。模型(1)是基于安徽省面板数据的回归结果,可以看出,税负水平和环境污染显著负相关,即当地方政府降低税负水平时,环境污染综合指数将上升,环境质量进一步下降,验证了假设1。而环境规制与环境污染显著正相关,这与已有的全国面板数据研究结果相反,说明随着政府环境管制的加强和居民环保意识的觉醒,环境规制在安徽省起到了良好的效果,同时也说明了安徽省作为中部农业大省,更倾向于采取直接的税负竞争方式来获得经济效益。产业结构、工资水平和人口密度与环境污染显著正相关,随着第二产业比重的上升、工资水平的上涨和人口密度的增加,环境质量将进一步恶化。非农就业人口、外商投资水平和环境污染之间具有正相关关系,只有工业企业数量与环境污染之间显著负相关,这可能是由于企业产生的规模集群效益一定程度上降低了环境污染。

(二)基于区域视角的实证分析

为了进一步考察安徽省税收竞争和环境污染的关系是否具有区域差异性,将安徽省分为皖北、皖南和皖中三个区域。其中,皖北地区经济发展水平最落后,主要以农业生产为主,工业基础落后;皖南地区多山地丘陵,发展林茶叶和旅游业;而皖中地区濒临长江,包含省会城市,经济发展水平位于全省领先水平。模型(3)、(4)、(5)分别是皖北、皖南和皖中地区的回归结果,可以看出,三个地区虽然税负水平和环境污染之间负相关,但只有皖北地区的税负水平是显著负相关,且系数为-0.629,远远大于安徽省平均水平-0.346,说明皖北地区的税收竞争对环境污染的影响程度大于全省及其它地区,假设2得以验证。考虑到地区特殊性,皖北地区以农业生产为主,工业基础薄弱,为了在税收竞争的过程中保持竞争力,只有通过降低税负,承接东部发达省份甚至是皖中地区的产业转移,而大部分转移的企业都是高污染的。皖南地区的税收竞争变量系数之所以不显著,是因为该地区特色的产业布局造成的,林茶叶和旅游业的发展对环境质量的要求较高,当地政府也会在税收竞争的过程中重视环境的保护。只有皖中地区的环境管制系数和人口密度系数显著为正,说明皖中地区作为全省经济发达地区,政府的环境保护力度和民众的环保意识均较高,环境规制的效果最明显。

(三)稳健性检验

为了检验模型的稳健性,本文将衡量产业结构的变量替换为工业税收(lnitr),工业税以及与工业有关的税种加总得出,包括增值税、企业所得税、城建税、印花税、城镇土地使用税、房产税和车船税,工业税收的上升说明该地区工业生产规模的扩大,反映了地区产业结构的变化,模型(2)为回归结果。可以看出,各变量依然显著,说明模型的稳健性较好。

五、结论和对策建议

本文运用安徽省2000—2014年地市级面板数据构建面板固定效应模型,研究安徽省税收竞争和环境污染的关系。通过实证分析得出:首先,安徽省各地政府在实施降低税负的税收竞争方式时,会对环境污染产生影响,即地方政府通过税收优惠或减免政策来吸引投资,留住本地区工业企业,容易导致污染企业成长壮大,最终促使整个区域的环境污染。相比之下,地方政府放松环境管制并没有造成环境质量的下降,说明环境政策在安徽省实施的过程中呈现出“趋优竞争”状态;其次,将安徽省分为皖北、皖南和皖中,可以发现,税负水平对环境污染的影响在皖北地区最为显著。这是因为皖北地区以农业生产为主,经济水平和工业基础与其他地区相比有较大差距,在税收竞争的过程中更容易出现“趋劣竞争”,引发环境质量的恶化。

改善生态环境、建设生态文明是一个长期艰苦的过程,必须付出不懈的努力。根据安徽省税收竞争与环境污染关系的研究结论,提出如下对策建议:第一,规范地方政府税收竞争行为,发挥税收竞争对经济增长的促进作用,避免不恰当的税收竞争方式对环境造成的影响。地方政府不能过度降低税负水平来吸引企业进入,同时应该对污染企业严格把关,杜绝纵容企业排放污染废弃物。第二,以农业生产为主的地区在税收竞争的过程中更易出现“趋劣竞争”,因此在政策制定的过程中要考虑地区差异。对于农业大省和农业大县要加大转移支付的力度,保护地区农业生产,必要时给予税收优惠政策。第三,将GDP增长和环境保护都作为对地方政府考核的标准。避免地方政府为了经济利益和政治晋升而忽视生态环境的保护。

[1]Grossman G.,KruegerA.EnvironmentalIm⁃pacts of the North American Free Trade Agreement〔R〕.National Bureau of Economic Research Working Paper 3914,NBER,Cambridge MA.1991.

[2]Cumberland.Efficiency and equity in interre⁃gional environmental managemen〔tJ〕.Review of region⁃al studies,1981(02).

[3]Cole,M.A,Fredriksson,P.G,Institutionalized pollution havens〔J〕.Ecological Economics,2009(04).

[4]Oates W E,Portney P R.Chapter 8– The Po⁃litical Economy of Environmental Policy〔J〕.Hand⁃book of Environmental Economics,2003(01).

[5]Rauscher M.Economic Growth and Tax Compe⁃tition Leviathans〔J〕.International Tax and Public Fi⁃nance,2005(12).

[6]Wilson J.Capital Mobility and Environmental Standards:Is there a Theoretical Basis for a Race to the Bottom〔J〕.Harmonization&Fair Trade.1996(26).

[7]Wilson J D.Theories of Tax Competition〔J〕.National Tax Journal,1999(52).

[8]崔亚飞,刘小川.中国省级税收竞争与环境污染——基于1998-2006年面板数据的分析〔J〕.财经研究,2010(04).

[9]郭杰,李涛.中国地方政府间税收竞争研究——基于中国省级面板数据的经验证据〔J〕.管理世界,2009(11).

[10]韩楠,于维洋.中国产业结构对环境污染影响的计量分析〔J〕.统计与决策,2015(20).

[11]贺俊,刘亮亮,张玉娟.税收竞争、收入分权与中国环境污染〔J〕.中国人口·资源与环境,2016(04).

[12]吕健.上海市税收增长与环境污染关系的实证研究:1985-2010〔J〕.上海立信会计学院学报,2011(05).

[13]李涛,黄纯纯,周业安.税收、税收竞争与中国经济增长〔J〕.世界经济,2011(04).

[14]刘洁,李文.中国环境污染与地方政府税收竞争——基于空间面板数据模型的分析〔J〕.中国人口.资源与环境,2013(04).

[15]沈坤荣,付文林.税收竞争、地区博弈及其增长绩效〔J〕.经济研究,2006(06).

[16]周黎安.中国地方官员的晋升锦标赛模式研究〔J〕.经济研究,2007(07).

◇作者信息:安徽师范大学经济管理学院安徽师范大学经济管理学院教授、博士生导师

◇责任编辑:何 眉

◇责任校对:何 眉

F810.422

A

1004-6070(2017)07-0009-06

猜你喜欢

少儿画王(3-6岁)(2022年6期)2022-07-19 09:40:33

家教世界(2021年7期)2021-03-23 08:49:18

家教世界(2021年5期)2021-03-11 12:08:54

家教世界(2021年2期)2021-03-03 09:27:00

湖北农机化(2020年4期)2020-07-24 09:07:02

建材发展导向(2019年5期)2019-09-09 09:21:58

中国资源综合利用(2016年12期)2016-02-08 02:57:59

无锡商业职业技术学院学报(2015年1期)2015-12-22 12:35:44

中国流通经济(2015年10期)2015-12-05 04:01:37

现代财经-天津财经大学学报(2014年12期)2014-02-28 18:22:07