知识产权证券化发展现状及可行性研究

2017-08-07 21:34谭文俊陈菊红

生产力研究 2017年7期

谭文俊,陈菊红,史 童

(西安理工大学 经济与管理学院,陕西 西安 710054)

知识产权证券化发展现状及可行性研究

谭文俊,陈菊红,史 童

(西安理工大学 经济与管理学院,陕西 西安 710054)

知识产权证券化是发起方通过特设载体,以其拥有的版权等作为标的资产,经过信用评级、增级后发行证券的金融行为。作为一种全新的融资手段,凭借其风险分散程度强、杠杆融资比率高、发展快等优势,已经得到资本界的广泛认可。但知识产权证券化在我国的推行尚不成熟,仍存在交易市场不稳定、运作模式难确立、缺少相应政策与法律法规等问题。文章整合了前人研究,列举国外成功案例,提出了在国内推行知识产权证券化的对策及建议。

知识产权;证券化;融资

一、引言

知识产权的证券化,是颠覆了以往固有的资产证券化思路,在其基础上用全新的金融手段结合知识产权进行操作的革新融资方法。知识产权的证券化在欧美各国已经渐渐走向成熟,成为常规融资手段,高效而稳定,涉及的领域也越来越宽泛,音乐版权、电影版权、专利、电视直播权、广告收入、赞助费、服装品牌、软件作品、勘测数据等等,这些知识产权内含价值慢慢被发掘出来,并大有继续探索的空间,从而在各方面得到资本市场的认可。对于我国现阶段而言,知识产权证券化还只是在探索层面,相比较欧美等国家已然落后很多。

二、知识产权证券化的概述

知识产权证券化(Intellectualpropertysecuritization)的基本金融原理是发起方(Originator)将具有预期未来可产生现金流量,通过合理的运作隔离重组其中的风险因素和收益因素后,将其收益权转移给特设载体(Special Purpose Vehicle即SPV),然后由此SPV发行一种以上述收益权的现金流为支撑的可流通的权利凭证来进行融资的过程。

知识产权证券化的运作大体分为以下几个环节(见图 1)。

图1 对知识产权实施证券化的运作流程

1.合理安排证券化的标的资产,完善知识产权资产组合池。首先所有者对预期将来可发生现金流量进行预估,根据预估结果和证券化目标组建一个内容多元化、结构稳定最优化、成本收益比例最佳化的知识产权资产池。

2.将组建好的资产池转移给创建好的特设载体(SPV)。创建一个具有隔离破产风险效用的特设载体,将资产从发起方的资产中隔离出来,有效的规避了破产风险。

3.完成内部的信用评级后进行信用增级,然后再次进行评级。需要由SPV聘请由财务、经济、法律等领域专家组成的信用评估机构,对证券发行者进行信用评级(资信评级),最后把评级结果反馈给投资者供其参考。

4.知识产权证券的发行。发行人根据实际状况,通过中间机构向拥有不同目标的投资者发行不同类型、不同层级的知识产权证券,再向证券购买者收取相应的发行收入,最后将所得交由知识产权拥有者。

5.知识产权证券的后续管理。拥有人或者拥有人的委托代理方从被许可使用方处收取相应的费用,然后将其转存到证券托管银行,来实现发行人对资产的管理。最后由托管银行向证券购买者进行偿付,并向信用评增级机构及各中间机构支付费用。

三、知识产权证券化的发展现状

(一)知识产权证券化的理论发展

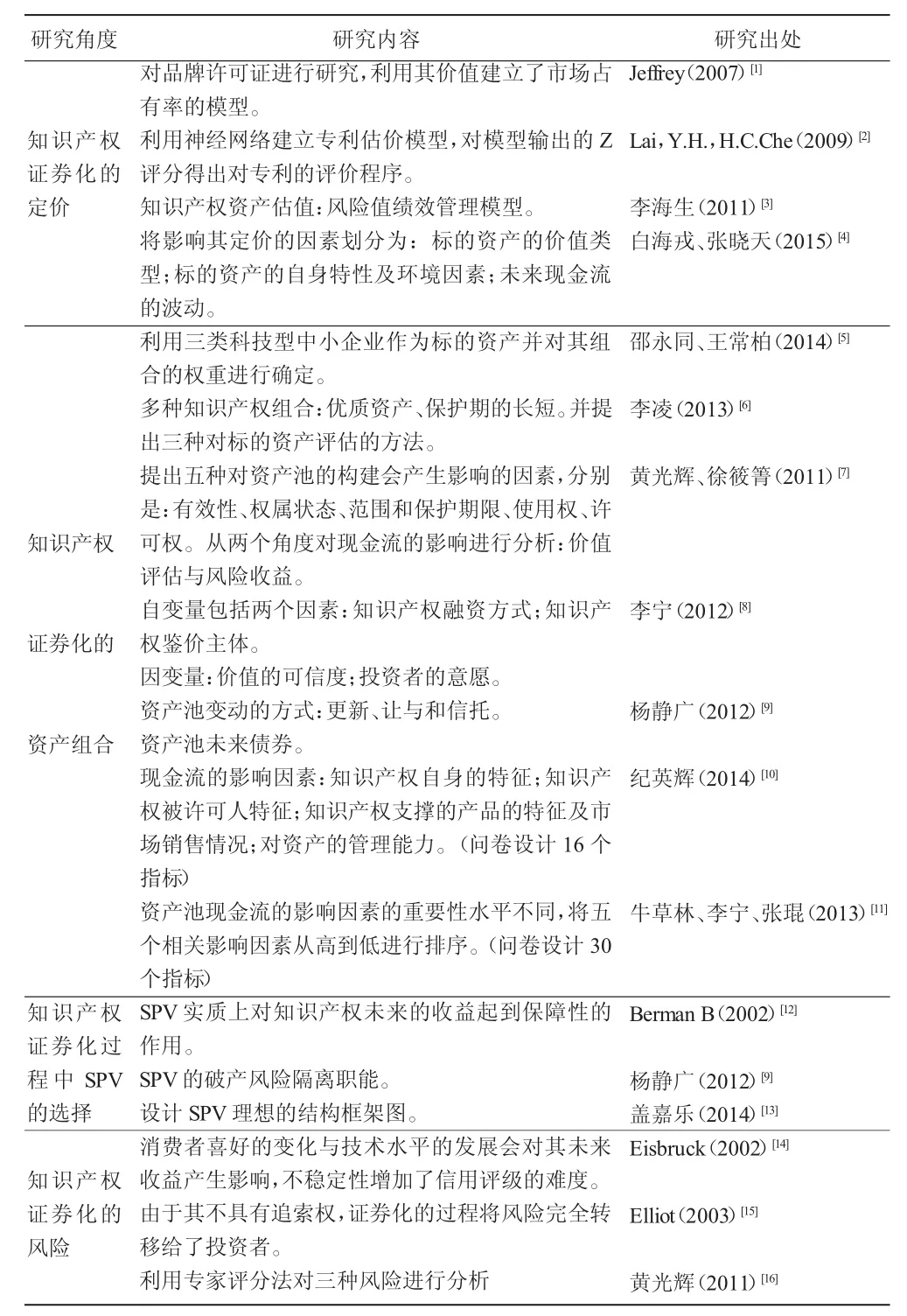

本人对现有相关文献进行了梳理,目前对知识产权证券化的理论研究主要集中在以下四个方面(见表 1)。

通过对知识产权证券化相关文献的整理,可以发现目前我国对如何就知识产权进行证券化的理论研究较多,但实际中并没有得到很好的发展,本文将对知识产权的应用实例进行分类总结,结合理论与实际,提出在我国推行的相应的对策与建议。

(二)知识产权证券化的实例发展

随着经济时代的推演与进步,美国在知识产权证券化领域中,不断拓展标的资产的范围并付诸实践,除首次成功的音乐版权外,还有电脑游戏、影视剧作、动画片、注册商标、服装品牌、医药产品和足球电视转播的专利等,可以作为标的资产的知识产权类型越来越多,证券化的方式也越来越多样。

1.音乐版权方面。著名摇滚传奇大卫·鲍伊以鲍伊早年前录制唱片的预期版权许可使用费作为标的资产,于1997年通过在美国金融市场,向社会公众公开发行了利率为7.9%的票据期限15年,平均期限为10年的债券Bowie Bonds,一举筹集了5 500万美元,这被视为全球范围内知识产权证券化实例的先河。普尔曼的团队在1998年的8月再一次成功地操作了此类证券化业务,由来自摩城音乐的曲作家爱德华·荷兰等三人一起私募发行15年到期的结构化债券,共筹得3 000万美元。迈克尔·杰克逊(Michael Jackson)于2005年5月通过美洲银行的操作,以自己唱片专辑50%的版权收益作为标的资产,成功从美国的堡垒投资团队筹集2.7亿美元。

表1

2.电影版权方面。在美国,电影行业才是知识产权证券化发行规模最大的,证券发行量占发行总额的四成,好莱坞在这一领域尤为成功。由于可以混合资产以支持交易,同时具有福克斯等这种大公司的信用支持,所以常常能获得较为可观的融资回报。比如梦工厂在2002年8月,通过福利波士顿金融公司(Fleet Boston Financial)和摩根大通(JP MorganChase),将其旗下 30多部影视作品的版权收益权组合成资产池,销售给特设载体“WD Funding”,最终发行债券达10亿美元之巨。

3.其他一些方面的知识产权,也在资本家不断的探索中慢慢展现证券化的潜质。2001年,英超利兹联足球俱乐部以未来20年比赛门票所得作为标的资产,共筹得7 100万美元。美国服装商盖斯也在2003年利用其旗下10余种产品的品牌打包,最终取得7 500万的筹资。2005年,在美国Tideline capital公司策划下第一次实现了关于软件作品的证券化。挪威石油地质公司成功地以油、气勘探的地震数据库的未来收益作为支持进行了资产证券化。

四、我国实施知识产权证券化的对策与建议

(一)设置可靠的价值评估机制与信用评级体系

在我国知识产权进行证券化最大的困难,是对知识产权的内含价值进行准确评估。2017年3月,国专知识产权评估认证中心在北京正式成立,是国内目前知识产权评估和企业价值分析最专业的、最具权威的认证机构。此中心成立的目标是为我国在创新驱动发展战略、知识产权强国强省战略方面提供动力、依靠,这对于我国知识产权价值评估机制的建设是一个很好的开始。

信用评级体系也很重要。目前我国的信用评级大多由商业银行执行,风险系数较高,应尽快确立全国统一标准的信用评价体系。可借鉴美国的信用评价体系,先建立政府背景的财务公司进行信用评级业务,然后引入商业担保公司增强评级,再学习穆迪、标准普尔、惠誉国际三大评估机构的做法及成功经验,提升国内整体信用评级能力。

(二)实施有效的风险隔离与监察机制、选定适合我国现状的SPV设立形式

破产隔离机制的设立可以把风险和权力完全转移给SPV发起人经营恶化将不会对证券化产生任何影响,成功起到风险隔离的作用。我国应在紧急建立相关法律法规的同时,出台一个有针对性的监管机制。各个监管机构不仅要建立紧密联系,还要明确各自的职责,对知识产权证券化的各个步骤、操作环节的风险实施全面而有序的监察。

从美、日、欧等知识产权证券化体系较为完善的国家来看,SPV共有三种设立形式,分别是:信托式 SPV(称为 SPT)、公司式 SPV(称为 SPC)、基金式SPV和有限合伙制式SPV。2001年我国出台了《信托法》,对于SPT有了相应的法律依据,信托公司在财产隔离方面的设定符合对知识产权进行证券化的基本要求。但具体哪一种SPV更适合,还需要我国尽快出台相应的管理办法及完备的制度来确定。

(三)完备相关法律、消除法律障碍、优化税负政策

2016年12月,我国最高人民法院发布的《最高人民法院关于充分发挥审判职能作用切实加强产权司法保护的意见》,提出了十个加大保护知识产权力度的司法政策,主要涵盖了加强产权司法保护的基本原则、司法政策和机制建设这三个方面。

首先,截止目前,我国还未出台一部完备的有关知识产权证券化的有关立法,已有的立法过于局限,只能暂时以证券法、公司法、合同法等作为参照。其次,法律规定方面缺少针对性文件,知识产权证券化的定价、定义,特殊目标公司职能的明确等都无据可依。最后,制定高层次法律法规,学习并适度引进国外相关法律规定,对于我国实施知识产权证券化具有重大意义。除此之外,发起人的认定、真实销售与破产隔离冲突、版权归属等问题也都亟需法律明确。

(四)发挥政府的积极导向作用

我国目前正大力推进知识产权证券化,但是由于我国目前的国情限制,对于这一新兴事物不可交由市场主导,政府在此过程中势必要扮演重要的角色。一方面,当前我国资本市场由于发展时间短还并不成熟,信用基础较低,政府的介入可以增强投资者的信心,以政府为背景搭建平台,建立多方面合作关系,逐渐摸索前进,由小变大,这也是发展的必要过程。另一方面,国家应鼓励企业的技术创新,形成企业越创新研发收入越多,收入越多越有动力研发新的科技成果的良性循环。最后,加强人才队伍建设,以国外先进思想作为指导,让更多的人学习并开发设计出适合我国实施的知识产权证券化方案,在国内相关机构培养人才,在各大高校开设课程并慢慢扩大范围,这也是我国走可持续发展经济道路的必要条件之一。

[1]Jeffrey A.,Dubin.Valuing intangible assets with a nested logit market share model[J].Journal of Econometrics,2007.

[2]Lai Y.H.,H.C.Che.Evaluating patents using damage awards of infringement lawsuits:Acase study[J].Journal of engineering and technology management.2009.

[3]李海生,2011.中国知识产权的证券化融资管理研究[J].编辑之友(9):88-90.

[4]白海戎,张晓天,2015.影响知识产权证券定价的因素[J].南京工程学院学报(社会科学版)(4):45-48.

[5]邵永同,王常柏,2014.科技型中小企业知识产权证券化中的资产组合构建[J].科技管理研究(3):157-160.

[6]李凌,2013.知识产权证券化中资产池的构建研究[J].经营管理者(21):23.

[7]黄光辉,徐筱箐,2011.知识产权证券化中资产池的构建策略研究——以风险控制为中心[J].经济问题(2):63-67.

[8]李宁.知识产权证券化融资研究[D].内蒙古大学,2012.

[9]杨静广.知识产权证券化中资产池问题研究[D].河南大学,2012.

[10]纪英辉.初创期高新技术企业融资问题研究[D].河北大学,2014.

[11]牛草林,李宁,张琨,2013.知识产权证券化资产池现金流影响因素分析[J].财会通讯(27):109-112.

[12]Berman B.From ideas to assets:investing wisely in intellectual property[C].New York:John Wiley&Sons,Inc,2002:423-441.

[13]盖嘉乐,2014.知识产权证券化——SPV组织形式运用之研究[J].经济研究导刊(25):123-125.

[14]Jay H.Eisbruck,Credit analysis of intellectual property securitization,in From Ideas to Assets:Investing Wisely in intellectual property[J].John Wiley&Sons,Inc,2002:443-448.

[15]Elliot A.,F..Securitization of IP Royalty Streams:Assessing the Landscape[J].Technology Acess Report.2003.

[16]黄光辉,2011.知识产权证券化风险的模糊综合评价[J].科技进步与对策(18):114-118.

[17]王晓东,2012.美国知识产权证券化融资的成功经验及对中国的启示[J].管理现代化(6):115-117.

[18]阳东辉,2014.我国音乐版权证券化的法律困境及其破解之道——基于美国经验的启示[J].法商研究(1):146-155.

[19]See Irv Lichtman,Another Act in Finance Pact:New.

[20]See Michael A.Hiltzik,Despite Hype,Royalty-Backed Bonds Haven't Gone Platinum,L.A.TIMES,Jan.8,1999.

[21]See Business Briefs,N.Y.POST,Feb.10,1999.

[22]杨延超.知识产权资本化[M].北京:法律出版社,2008:258.

[23]邹小芃,骆晨,李鹏,2008.亟待关注的新动向:版权证券化案例解析[J].浙江金融(7):45.

(责任编辑:D 校对:T)

F062.3

A

1004-2768(2017)07-0043-03

2017-04-17

谭文俊(1992-),男,辽宁大连人,西安理工大学经济与管理学院硕士研究生,研究方向:知识产权与供应链物流;陈菊红(1964-),女,陕西富平人,西安理工大学经济与管理学院教授、博士生导师,研究方向:管理系统工程、供应链管理和服务管理;史童(1994-),女,陕西宝鸡人,西安理工大学经济与管理学院硕士研究生,研究方向:成果转化与激励机制。

猜你喜欢

公民与法治(2020年20期)2020-11-27

World Journal of Stem Cells(2020年8期)2020-09-18

中国商论(2019年8期)2019-07-14

中国外汇(2019年9期)2019-07-13

中国公路(2017年19期)2018-01-23

中国公路(2017年6期)2017-07-25

领导决策信息(2017年9期)2017-05-04

中国设备工程(2017年7期)2017-04-10

债券(2017年2期)2017-03-18

瞭望东方周刊(2016年45期)2016-12-07