考虑声誉效应的存货质押融资中银行对物流企业的激励机制研究

2017-08-07 12:00:26王雅洁杨丰梅

中国管理科学 2017年7期

李 健,王雅洁,吴 军,杨丰梅

(1.北京工业大学经济管理学院 北京现代制造业发展研究基地,北京 100124;2.首都经济贸易大学金融学院,北京 100070;3.北京化工大学经济管理学院,北京 100029;4.北京化工大学理学院,北京 100029)

考虑声誉效应的存货质押融资中银行对物流企业的激励机制研究

李 健1,3,王雅洁2,吴 军3,杨丰梅4

(1.北京工业大学经济管理学院 北京现代制造业发展研究基地,北京 100124;2.首都经济贸易大学金融学院,北京 100070;3.北京化工大学经济管理学院,北京 100029;4.北京化工大学理学院,北京 100029)

物流企业在存货质押融资中处于重要地位,其努力水平关系到该融资业务能否成功运作。本文引入声誉效应,建立了一个关于物流企业声誉机制与显性机制相结合的委托代理模型。通过与未考虑声誉效应的委托代理模型进行比较,发现如下现象:考虑声誉效应后,物流企业的努力水平、银行的单期收入及对物流企业的激励系数都会提高,银行给予物流企业的固定报酬下降。同时发现,银行与物流企业建立长期稳定的合作关系,能进一步激励物流企业提高努力水平。最后,通过数值算例验证了相关结论,并针对银行如何有效激励物流企业提出了相应建议。

存货质押融资;声誉效应;委托代理;激励机制

1 引言

存货质押融资是一项多方共赢的业务,不仅能有效地缓解中小企业融资难的问题,还为物流企业吸引了更多的仓储客户,同时也为银行或金融机构增加了新的利润增长点。由于存货是多数中小企业拥有的资产,具有良好的变现性和流动性,因此存货质押融资业务是供应链金融中的核心业务之一[1]。存货质押融资业务有三方参与主体:银行、物流企业和中小企业,其中物流企业在存货质押融资中具有重要的地位[2],物流企业受到银行的委托,负责进行货物验收、价值评估及监管质押物。银行和物流企业属于典型的委托代理关系,由于这种关系中存在着信息不对称问题,容易引发道德风险给银行带来损失。因此作为委托人的银行,需要设计激励机制来激励物流企业努力工作。

和本文相关的研究主要包括供应链的激励问题、供应链金融中存货质押融资和声誉机制三个方面,下面分别从这三个方面对文献展开综述。

由于分散决策下供应链成员局部利益与整体目标不一致,且参与方之间信息不对称,导致供应链效率的降低。因此,有必要通过合适的激励契约,协调各方利益,从而使各供应链成员优化自身利益的同时也使供应链整体利益达到最优。近年来不少学者对供应链的激励机制进行了研究,Chan和Lee[3]研究了单一供应商对多个零售商的激励协调机制。Yin和Ma[4]研究了分散决策下一个制造商和一个零售商的供应链激励机制,其中零售商面临不确定的需求,制造商面临不确定的生产数量,零售商为保证自身的服务水平对制造商进行激励。Chen Yuangao[5]等对双渠道供应链的激励机制进行了研究。Corbett[6]等针对不同的信息条件,研究了供应商对零售商的激励问题。郎艳怀[7]对价格弹性需求和非对称信息下两级供应链的激励机制问题进行了研究。王新辉和汪贤裕[8]在双边成本信息不对称情形下研究供应链契约机制的设计问题。这些研究主要围绕在如何设计合适的激励契约,从而优化供应链中各方利益和整体利益,目前的激励契约主要有批发价格契约、数量折扣契约、收入共享契约等,这些激励契约大多关注价格、数量等显性因素,而较少考虑声誉、信用等隐性因素。

存货质押融资业务作为供应链金融的创新业务之一,也引起了国内外学者的广泛关注。目前存货质押融资业务的研究主要围绕在质押率的设定[9-11]、融资风险控制[12-14]、激励机制研究[15-17]三个方面。在激励机制研究方面,如Sun Xuehua等[15]认为由于银行和物流企业之间的非对称性可能导致银行的贷款风险,而银行采取单纯的激励措施不足以规避贷款风险,因此建议将激励机制和监管机制相结合。于萍和徐渝[16]运用激励理论,分析了存货质押三方契约背景下物流企业提供信息服务时的激励问题,分别构建了卖方垄断和完全竞争两种市场下的优化模型。白少布和刘洪[17]分别研究了在信息对称和信息不对称下供应链融资运作中制造商、银行对融资企业之间的激励问题。以上文献的研究大多是基于短期合作的情形,并未考虑长期合作对模型建立的影响,且激励机制中大多只考虑了显性激励,较少考虑隐性激励。

通过对以往文献进行研究发现,在存货质押融资中,银行对物流企业的激励契约大多只考虑了显性激励,较少考虑隐性激励,鲜有考虑物流企业的声誉对报酬契约的影响。此外,以往的研究大多局限在短期合作情形下,并未考虑长期合作对模型的影响。

基于上述考虑,在前人的研究基础上,本文主要研究在信息不对称下,银行对物流企业的激励机制。本文创新之处在于将声誉效应引入到存货质押融资业务中,建立银行和物流企业长期合作的委托代理模型,并对引入声誉效应和未引入声誉效应的模型结果进行对比,最后通过数值算例验证引入声誉效应的合理性,以期为决策者制定激励政策提供可以借鉴的理论依据。

2 未引入声誉效应的激励契约

模型假设:

物流企业的产出函数为x=e+ε,其中e表示货币化了的物流企业的努力水平,e≥0;ε表示外部因素带来的随机扰动,服从N(0,σ2)分布。在实际的委托代理关系中,物流企业受银行的委托负责货物验收、价值评估及监管质押物,因此在实践中物流企业的产出可理解为向银行及时提供真实的质押物数量、质量、状态及价值信息的实际行动。在模型建立中,为方便计量这种实际行动的价值,将之货币化。

根据前人研究文献基础[23-25],假设物流企业的努力成本函数为:c(e)=e2/2,努力成本函数是严格递增的凸函数,且c′(e)>0,c″(e)>0,c(0)=0。

报酬函数假设:假设银行对物流企业的报酬是线性函数:w(x)=α+βx,其中α为固定报酬,βx代表业绩份额,β是银行对物流企业的激励系数。

在实际经营活动中,银行和物流企业之间的支付关系为:银行委托物流企业监管质押物。因此,对于银行来说,物流企业的产出为银行的收益,即银行能准确掌握质押物的数量、质量、状态、价值等具体信息,银行的成本为支付给物流企业的报酬;对于物流企业来说,其收益为银行支付的报酬,成本为物流企业的努力成本。基于银行和物流企业的支付关系,可进一步得出双方的净收益如下:

委托人(银行)的单期净收益为:πB=x-w(x)=(1-β)(e+ε)-α。假设银行为风险中性,则银行的单期净收益的期望为:E(πB)=(1-β)e-α。

代理人(物流企业)的单期净收益为:πL=w(x)-c(e)=α+β(e+ε)-e2/2。假设代理人为风险规避的,恒定绝对风险规避度量为ρ,且ρ>0,u0为物流企业的保留效用水平,那么物流企业的确定性等价收入为πL′=α+βe-e2/2-ρβ2σ2/2。

基于以上假设和支付关系,设合作期数为t,折现率为δ,建立未引入声誉效应的长期激励模型如下:

(1)

(2)

(3)

对模型进行求解:(3)式对e进行求导,并令导数等于0,得到:

(4)

由(2)式解出:

(5)

由模型结果可以看出,在不考虑物流企业声誉的情况下,物流企业的最优努力水平取决于银行的激励系数,即银行对物流企业的激励水平越高,物流企业的努力水平越高;银行对物流企业的激励系数取决于物流企业的风险厌恶程度和物流企业产出水平的方差,如果物流企业的风险厌恶程度极高,意味着物流企业极度保守,此时即使银行激励物流企业,物流企业也不愿付出较高的努力水平。另外,物流企业的产出水平方差越大,银行对物流企业的激励系数越低。

3 引入声誉效应的激励契约

3.1 引入声誉效应的两期激励契约

模型假设:

产出函数假设:物流企业的产出函数为:xt=et+ε,其中et≥0表示第t期物流企业货币化了的努力水平,ε服从N(0,σ2)分布,表示外部因素带来的随机扰动。折现率为δ,折现率越大,表示物流企业越重视与银行的长期合作。假设物流企业各期的努力水平相同,即在合作开始物流企业需要决策出其付出的努力程度。

报酬函数假设:银行对物流企业的报酬是线性函数:w(xt)=α+βxt,其中α为固定报酬,β代表业绩份额,是银行对物流企业的激励系数。

考虑声誉效应后银行和物流企业的支付关系与不考虑声誉效应的支付关系相同。

银行第一期的净收益为:πB1=x1-w(x1)=(1-β)(e1+ε)-α,假设银行为风险中性,则银行第一期的期望净收益为:E(πB1)=(1-β)e1-α。

物流企业第一期的净收益为:

银行第一期期望净收益为:(1-β)e1-α,第二期的期望净收益为δ[(1-β)e2-α],则银行两期的净收益为(1-β)e1-α+δ[(1-β)e2-α],化简后得[(1-β)et-α](1+δ)。

建立如下模型:

(6)

(7)

(8)

对模型进行求解:(8)式对e求导数,并令导数为0,得到:

(9)

由(7)式解出α,得:

(10)

由模型结果可以看出:物流企业的最优努力水平eY和银行的激励系数βY取决于贴现系数δ、物流企业努力程度所带来的声誉影响系数k、物流企业的风险厌恶程度ρ和物流企业产出水平的方差σ2。贴现系数越大,银行的激励系数越高,物流企业的努力水平越高;物流企业的风险厌恶程度越大,银行的激励系数越小,物流企业越不愿意付出努力;物流企业产出水平的方差越大,银行的激励系数越小,物流企业的努力水平越低。

3.2 引入声誉效应的长期激励契约

模型参数设置与两期模型的参数设置相同。

模型建立如下:

(11)

s.t.IR

(12)

(13)

对模型进行求解,首先将模型化简为:

(14)

(15)

(16)

(16)式子对e进行求导,并令导数等于0,得到:

(17)

由于e≥0,因此k≤0.5。

(18)

4 模型对比及数值算例

根据不考虑声誉效应和考虑声誉效应的长期激励模型结果,计算出银行付出的最低固定报酬、银行单期收入和物流企业的努力成本。对比两种情形下的努力水平、激励系数、最低固定报酬、银行单期收入和物流企业努力成本,结果如表1所示。

为进一步说明考虑声誉效应后,物流企业努力水平、激励系数、固定报酬、银行单期收入与声誉影响系数k的变化关系,本研究给出相应的数据算例。

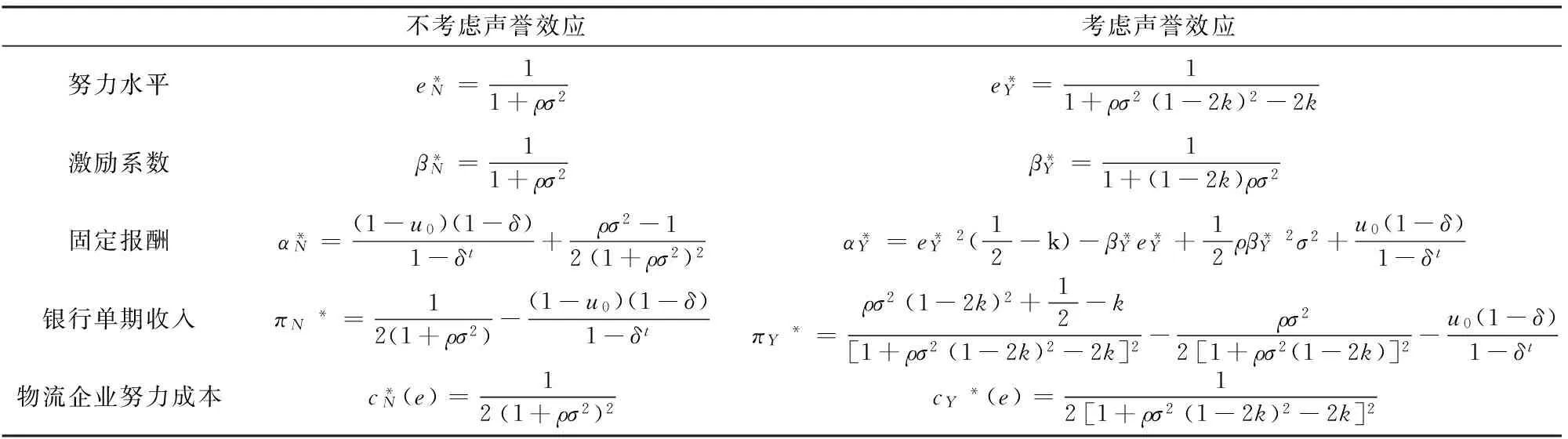

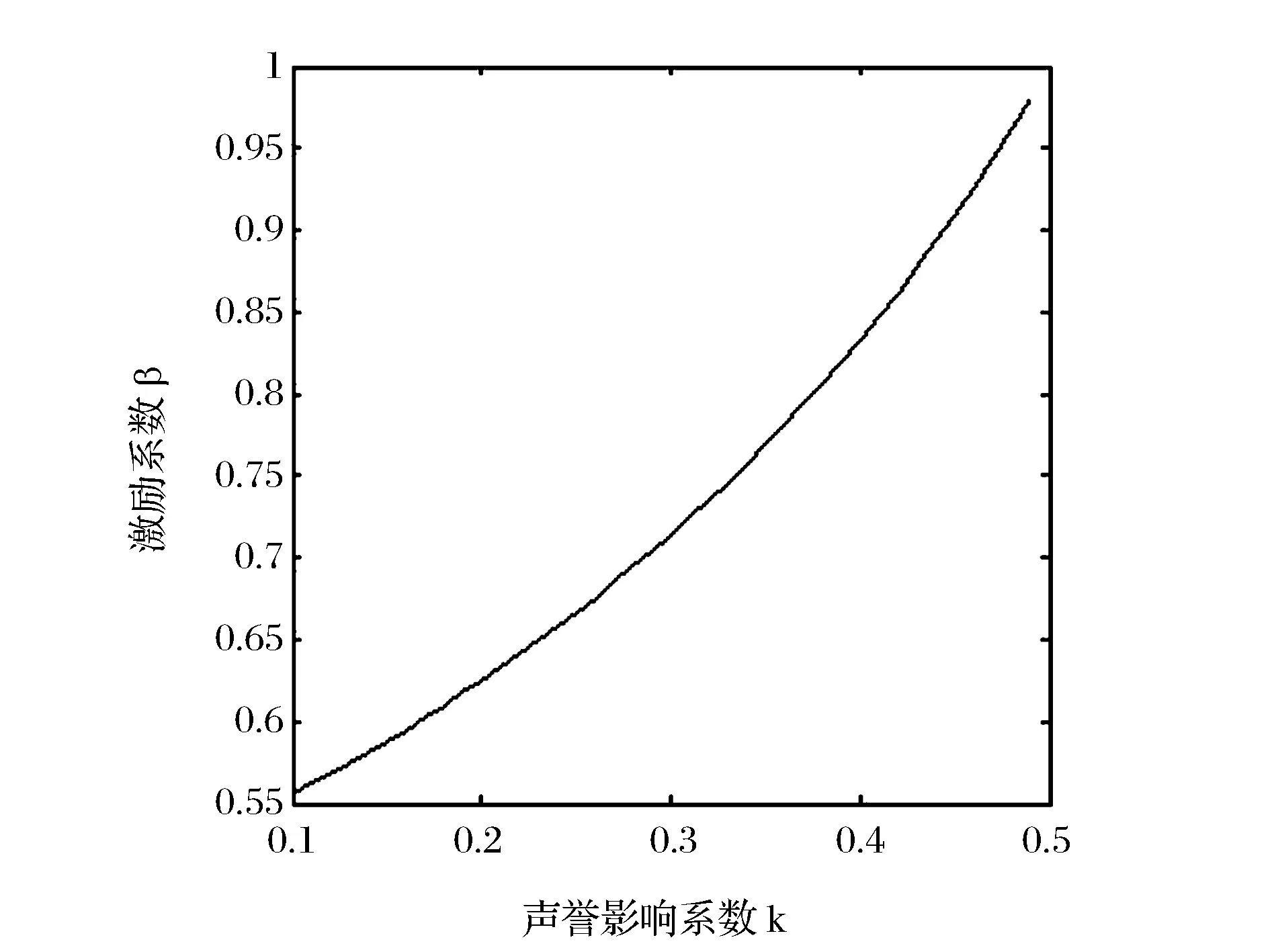

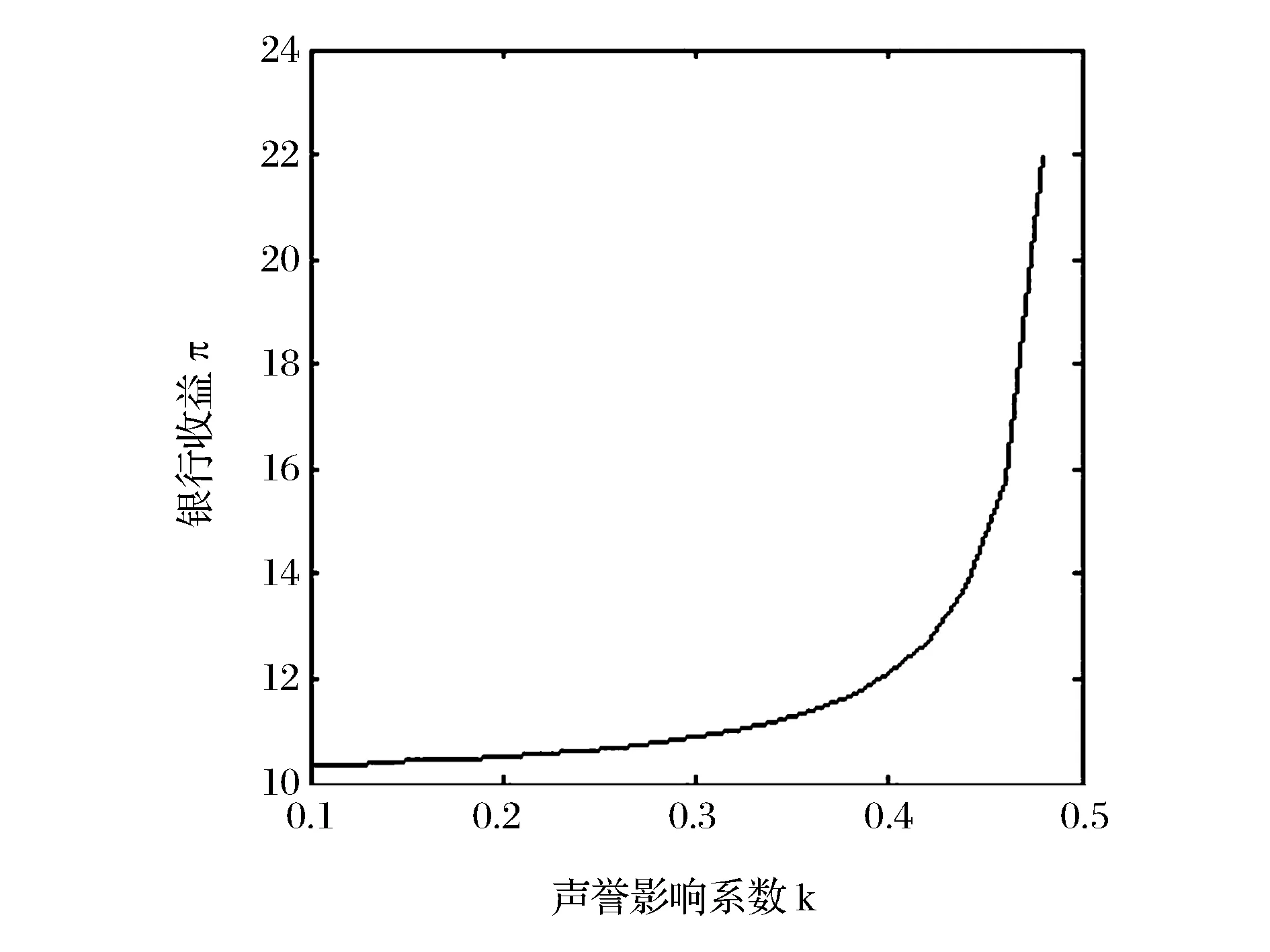

假设物流企业产出水平受外部因素带来的随机扰动服从N(0,1)标准正态分布,物流企业保留收入为5,物流企业风险厌恶程度ρ为1,声誉影响系数k从0.1到0.5变动,从而分析声誉影响系数k对激励契约实施的影响。物流企业努力水平、激励系数、固定报酬、银行单期收入与声誉影响系数k的关系如图1-4所示。

表1 两种长期合作情形下模型结果比较

图1 物流企业的努力水平与声誉影响系数的关系

图2 激励系数与声誉影响系数的关系

图3 银行单期收益与声誉影响系数之间的关系

图4 固定报酬与声誉影响系数的关系

5 结语

本文鉴于银行对物流企业的激励研究现状,引入声誉效应建立了声誉激励与显性激励相结合的委托代理模型,并通过数值算例验证了模型的结论。该模型充分考虑了物流企业的声誉情况,通过对比未考虑声誉效应和考虑声誉效应的模型,得到如下结论:考虑声誉效应后物流企业的努力水平提高,银行的单期收入上升,银行给予物流企业的固定报酬下降、激励系数上升,并且银行与物流企业建立长期稳定的合作关系更能激励物流企业提高努力水平。论文的分析,本文针对银行与物流企业的合作提出以下几点建议。

第一,银行应建立完善的委托代理薪酬制度,可以采用固定报酬与绩效提成的代理薪酬。银行可适当降低固定报酬的比例,加大绩效提成部分,以激励物流企业努力工作提高绩效水平。

第二,银行在选择合适的物流企业合作过程中,应考虑到物流企业在市场上的声誉情况,可建立物流企业的声誉社会评价体系。通过建立完善的合作伙伴资料库,定期对合作过的物流企业进行评价,将物流企业的声誉考虑到薪酬制度中去,以有效促进声誉效应激励作用的发挥。

第三,建议银行和物流企业保持长期稳定的合作关系,避免单次交易带来的道德风险。银行可以保持和物流企业的长期合作,以一系列短期的代理合作的形式来实现,即银行可以在一段时间之后根据物流企业的表现来制定后续合同内容,避免一次性契约。以此方式,银行可在下次契约中考虑到物流企业之前的声誉情况。

[1] 李毅学, 冯耕中, 屠惠远. 供应链金融创新中下侧风险规避银行的贷款额度分析[J]. 系统科学与数学, 2009, 29(11): 1552-1558.

[2] 陈祥锋, 朱道立. 资金约束供应链中物流提供商的系统价值研究[J]. 系统工程学报,2008, 23(6): 667-674.

[3] Chan C K, Lee Y C E. A co-ordination model combining incentive scheme and co-ordination policy for a single-vendor-multi-buyer supply chain[J]. International Journal of Production Economics, 2012, 135(1): 136-143.

[4] Yin Zhe, Ma Shihua. Incentives to improve the service level in a random yield supply chain: The role of bonus contracts[J]. European Journal of Operational Research, 2015, 244(3): 778-791.

[5] Chen Yuangao, Zhang W Y, Yang Shuiqing, et al. Referral service and customer incentive in online retail supply Chain[J]. Journal of Applied Research and Technology, 2014, 12(2): 261-269.

[6] Corbett C J, Zhou Deming, Tang C S. Designing supply contracts: contract type and information asymmetry[J]. Management Science, 2004, 50(4): 550-559.

[7] 郎艳怀. 非对称信息和弹性需求下的供应链激励机制研究[J]. 中国管理科学, 2012, 20(5): 106-111.

[8] 王新辉, 汪贤裕.考虑销售商风险规避的双边信息不对称的供应链协调[J]. 中国管理科学, 2015, 23(3): 97-107.

[9] He Juan, Jiang Xianglin, Wang Jian, et al. VaR methods for the dynamic impawn rate of steel in inventory financing under autocorrelative return[J]. European Journal of Operational Research, 2012, 223(1): 106-115.

[10] 匡海波, 张一凡, 张连如. 低碳港口存货质押贷款利率定价理论和模型[J]. 中国管理科学, 2014, 22(12): 1-10.

[11] 张燃, 徐爽, 王凤敏. 质押贷款质押率决定的期权定价方法[J]. 中国管理科学, 2013, 21(1): 16-22.

[12] 匡海波, 张一凡, 张连如. 低碳港口物流质押贷款组合优化决策模型[J]. 系统工程理论与实践, 2014, 34(6): 1468-1479.

[13] 何娟, 王建, 蒋祥林. 存货质押业务质物组合价格风险决策[J]. 管理评论, 2013, 25(11):163-176.

[14] 李毅学, 冯耕中, 张媛媛. 委托监管下存货质押融资的关键风险控制指标[J]. 系统工程理论与实践, 2011, 31(4): 587-598.

[15] Sun Xuehua, Chu XueJian, Wu Zhongdai. Incentive regulation of banks on third party logistics enterprises in principal-agent-based inventory financing[J]. Advances in Manufacturing.2014, 2(2): 150-157.

[16] 于萍, 徐渝. 存货质押三方契约中银行对物流企业的激励[J].运筹与管理, 2010, 19(3):94-99.

[17] 白少布, 刘洪. 供应链融资运作中的委托代理激励机制研究[J]. 软科学, 2011, 25(2):40-46.

[18] Kreps D M., Wilson R. Sequential equilibria[J]. Econometrica, 1982, 50(4): 863-895.

[19] Kreps D M, Milgrom P, Roberts J, et al. Rational cooperation in the finitely repeated prisoners’ dilemma[J]. Journal of Economic Theory, 1982, 27(2): 245-253.

[20] Alexander W. Indeterminacy of reputation effects in repeated games with contracts[J]. Games and Economic Behavior, 2011, 73(2): 595-607.

[22] 孔峰,张微. 基于双重声誉的国企经理长期激励最优组合研究[J]. 中国管理科学, 2014, 22(9): 133-140.

[23] Holmstrom B,Milgrom P. Multi task principal agent analysis:Incentive contracts,asset ownership and job design[J]. Journal of Law,Economics and Organization,1991,7:24-52.

[24] Taylor TA. Supply chain coordination under channel rebates with sales effort effects[J]. Management Science,2002,48(8):992-1007.

[25] 姬小利. 伴随销售商促销努力的供应链契约设计[J]. 中国管理科学, 2006, 14(4):46-49.

Research on Incentive Mechanism of Banks to Logistics Company in Inventory Financing Considering Reputation Effect

LI Jian1,3, WANG Ya-jie2, WU Jun3, YANG Feng-mei4

(1.Research Base of Beijing Modern Manufacturing Development, College of Economics and Management,Beijing University ofTechnology, Beijing 100124, China;2. School of Finance, Capital University of Economics and Business, Beijing 100070, China;3. School of Economics and Management, Beijing University of Chemical Technology, Beijing 100029, China;4.School of Science, Beijing University of Chemical Technology, Beijing 100029, China)

The logistics company plays an important role in the inventory financing business. The effort level of the logistics company is one of key factors related to the successful operation of inventory financing. In this paper, a principal-agent model that combines explicit incentive mechanism with implicit incentive mechanism is established by considering reputation effects. A comparison between two scenarios considering reputation effect and not considering reputation effect is made. It is found that the effort level, the single stage income of bank, and the incentive coefficient will increase as considering reputation effect.However,the fixed payment to the logistics companiesby the bank will decrease. Furthermore, the logistics company will improve effort level more positively if the bank establishes a long-term relationship withthe logistics company. Finally, the relevant conclusions are verified by a numerical exampleand some recommendations are provided.

inventory financing; reputation effect; principal-agent; incentive mechanism

2015-09-14;

2016-08-23

国家自然科学基金(71571010,71372195); 北京化工大学基地项目(JD1724)

吴军(1974-),男(汉族),北京化工大学经济管理学院,教授、博士生导师,研究方向:物流与供应链管理、经济博弈论,E-mail:wujun@mail.buct.edu.cn.

1003-207(2017)07-0086-07

10.16381/j.cnki.issn1003-207x.2017.07.010

C931.2

A

猜你喜欢

智族GQ(2023年10期)2023-11-02 08:34:16

公民与法治(2022年4期)2022-08-03 08:20:50

考试与评价·高二版(2020年3期)2020-09-10 07:22:44

西部蒙古论坛(2018年3期)2018-12-13 01:15:46

福建轻纺(2017年12期)2017-04-10 12:56:32

中国科技信息(2016年16期)2016-09-10 03:12:33

现代商贸工业(2016年35期)2016-04-09 06:59:36

中国卫生(2015年7期)2015-11-08 11:09:36

长春师范大学学报(2014年8期)2014-07-01 23:28:08

河北金融年鉴(2014年0期)2014-02-27 13:20:15