我国高校科研经费管理制度优化研究

2017-08-01 11:12卿文洁

湖南财政经济学院学报 2017年3期

卿文洁

(湖南财政经济学院,湖南 长沙 410205)

我国高校科研经费管理制度优化研究

卿文洁

(湖南财政经济学院,湖南 长沙 410205)

高校是国家科研经费投入的重点对象和主要使用者,我国针对高校科研经费管理出台了一系列的政策措施,但也还存在一些问题。建议以适度均衡为原则改革科研经费配置机制、以分类管理为核心构建科研经费区分机制、以人本理念为导向提高人员经费列支比例、以权变理论为基础动态管理高校科研经费。

高校;科研经费;管理优化

近年来,随着创新驱动发展战略的深入实施,我国政府对科技创新的经费投入实现了大幅度的增长。在全社会高度重视科技创新的宏观背景下,高校作为我国科技创新活动的重要力量,获得的科研经费不断增加,这为高校有序开展科研活动提供了有力支撑。但是,由于当前我国科研经费管理存在的一些制度性缺陷,导致高校科研经费管理现状不容乐观,特别是近年来发生的高校科研经费违法违纪案例,给广大科研人员和科研经费管理部门敲响了警钟。基于此,亟需对我国高校科研经费管理存在的体制机制性问题展开研究,提出可行的解决方案,进而完善相关政策与制度。

一、我国高校科研经费投入使用现状分析

1. 我国高校科研经费投入总量情况

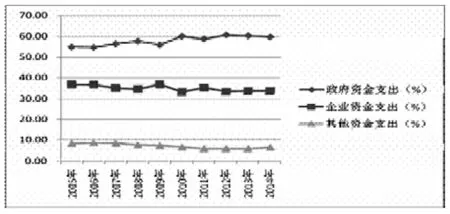

随着我国经济总量的快速增长与创新型国家建设的持续推进,近年来我国高校获得资助的科研项目与科研经费增长迅速。根据国家统计局披露的数据,2014年我国高校研究与发展试验(R&D)经费支出898.1亿元,较“十一五”末的2009年增加430亿元,“十二五”期间年均增长约14%。目前,我国高校科研经费的来源渠道分为纵向的政府资金投入和横向的企业资金投入,其中政府资金投入约占我国高校科研经费总量的55-60%,企业资金投入约占我国高校科研经费总量的30-35%。以2014年为例,高校研究与试验(R&D)经费政府资金支出536.5亿元,占比59.74%;企业资金支出302.7亿元,占比33.7%。

图1 我国高校科研经费政府投入、企业投入情况

我国高校科研经费投入近年来虽然实现了较大幅度的增长,但是与我国同期全社会研究与发展试验(R&D)经费增长速度相比,还存在明显差距。2014年我国全社会研究与发展试验(R&D)经费支出13015.63亿元,较“十一五”末的2009年增加7213.52亿元,“十二五”期间年均增长约17.5%,比同期高校研究与发展试验(R&D)经费支出增速高出3.5个百分点。这直接导致高校R&D经费支出占全社会R&D经费支出的比重逐步降低,由2009年的8%降到了2014年的6.9%,降低了约1个百分点。而根据经济合作与发展组织(OECD)成员国的R&D经费支出数据来看,1995-2007年高校科研经费占国家R&D经费支出的比例基本维持在17%以上[1]。而我国2005-2014年这一比例逐年递减,2009-2014年高校科研经费累计占比仅为7.56%,比OECD成员国低约10个百分点。

图2 我国高校科研经费占全社会科研经费的比重

2. 我国高校科研经费支出结构情况

科研活动基本可以分为基础研究、应用研究以及发展试验三种类型。基础研究不以应用为目的,主要是探索客观世界的基本原理;应用研究主要是针对特定的目标,探索达成目标的新途径、新方法、新原理;发展试验是指在基础研究、应用研究的基础上,为生产新产品、新材料探索新的工艺、技术等。2005-2014年,我国高校科研经费支出中,基础研究支出占比呈递增趋势,由2005年的23.4%上升到2014年的36.59%;应用研究支出占比一直维持在50%左右,保持稳定;试验发展支出占比呈下降趋势,由2005年的25%下降至2014年的10.37%。

图3 我国高校科研经费支出构成情况

图4 部分国家2014年高校基础研究支出点全国基础研究支出比例

我国高校科研经费支出的结构变化反映出我国高校科研人员正在将精力更多地投入到原始性创新的基础研究、应用研究领域,这符合高校职能定位与全球科技创新发展趋势。高校的一项重要职能是科学研究、创造知识,而创造知识关键就是要通过基础研究来探索未知世界的基本原理,揭示客观事物的本质和运动规律,因此高校是承担基础研究的主要部门[2],高校的科研经费主要用于基础研究方面。据经济合作与发展组织(OECD)披露的全球34个主要国家和地区的数据,2014年高校基础研究经费支出占全国(地区)基础研究经费支出比例超过60%的国家(地区)有18个,其中我国为55.26%,排第23位。

二、我国当前高校科研经费管理政策梳理

1. 高校科研经费管理政策与制度体系

随着我国科技管理体制的日趋完善,有关高校科研经费使用管理的政策文件与制度很多。梳理高校科研经费管理的现有政策文件,可将其归纳为四个层次:一是中共中央、国务院关于科研经费管理的政策文件,这些政策文件的原则性很强,对科研经费使用进行总体规范和宏观管理;二是财政部、教育部等直接对高等院校发文、专门就高校科研经费管理进行规范的政策性文件;三是政府相关科技计划(专项)管理部门发文、旨在针对某一科技计划(专项)经费使用管理的规范文件,由于高校一般都会获得政府相关部门科技计划(专项)的经费资助,所以高校科研经费使用也受这些规范性文件的约束;四是高校内部出台的科研经费管理制度,这些制度紧密结合高校自身科研工作特点,为本单位的科研经费管理工作提供具体规范指导。

表1 “十二五”以来中央关于高校科研经费管理主要政策文件

2. 高校科研经费管理主要政策规定

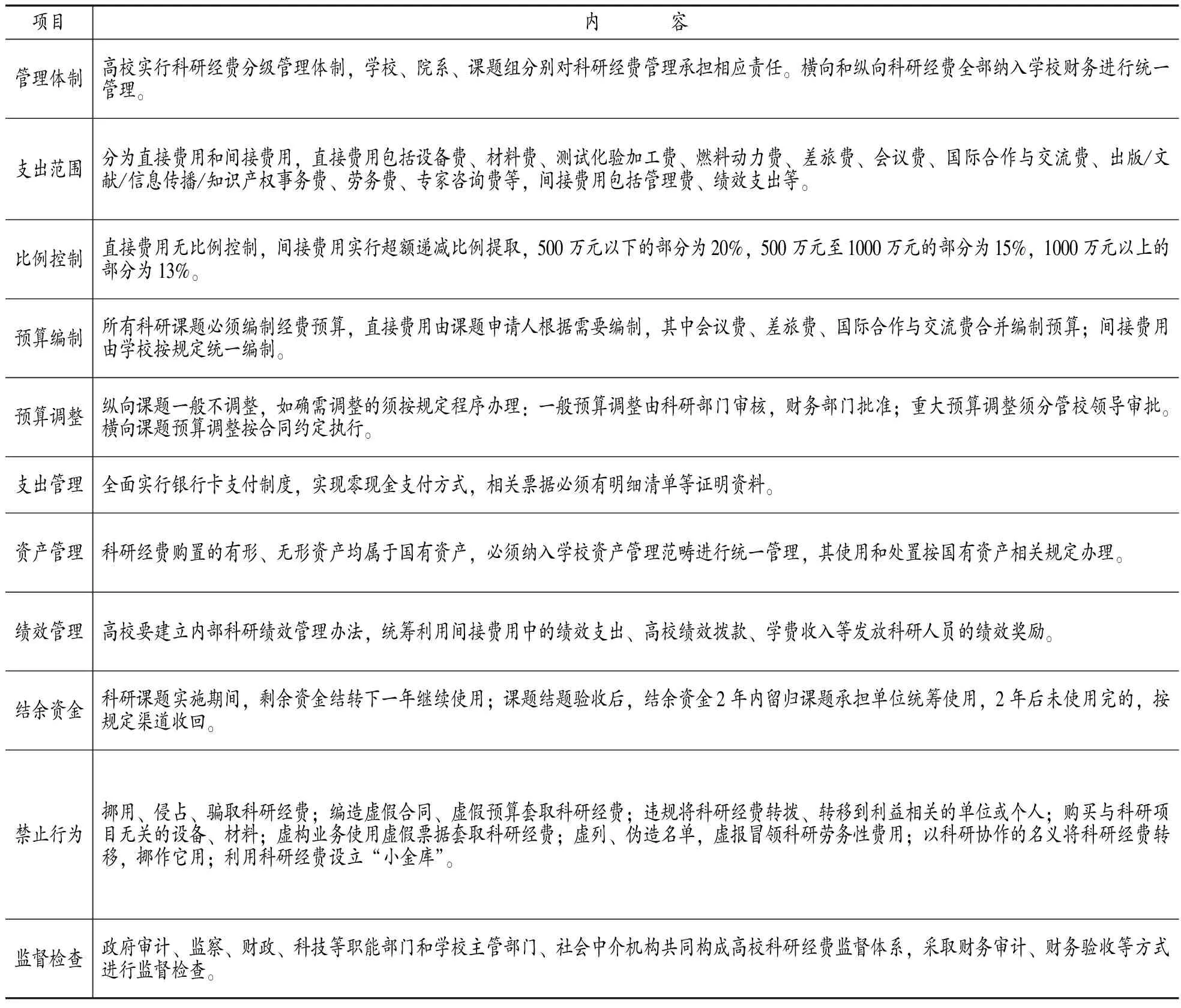

我国现有的科技经费管理政策与制度体系构成了一个相对完整的控制系统,对高校科技经费使用管理的关键节点进行了有效控制。具体来讲,目前的科技经费管理政策文件对高校科研经费的管理体制、支出范围、预算控制、支出管理、资产管理、绩效考评、结余资金管理以及科技经费使用管理的禁止行为、监督检查等方面都做出了明确的规定,使高校科技经费的使用管理有章可循、有法可依。梳理现有的相关政策文件,可归纳高校科研经费管理的主要政策规定如表2所示:

表2 我国高校科研经费管理主要政策规定

三、我国高校科研经费管理存在的主要问题

1. 项目制的资金配置机制导致了科研经费投入不均衡

从“十一五”开始,我国高校的科研经费拔款普遍采用项目制的方式进行配置与管理。科研项目制按照公平竞争、择优支持的原则和规定的立项程序确立科研课题,并根据科研项目研究任务的多少来安排科研经费,使以往的科研管理中心由单位转变为项目组,从而改变了过去科技资金通过专项科研经费、科学事业费的形式进行划拔的管理模式。科研经费的项目制管理对于培育科研领域优胜劣汰的竞争意识、优化科技资金配置效率发挥了积极作用。但是,我国科研经费项目制的配置机制也产生了一些问题,其中的一个突出问题是导致了科研经费配置的不均衡。项目制配置科研经费的基本原则是专家评审、择优支持,这直接导致了大量的科研经费集中流向少数的重点城市、重点大学、知名科研机构和知名专家,而偏远欠发达城市、一般地方本科院校、普通青年学者获得科研项目立项和经费资助的难度愈来愈大。

以教育部科学技术司《2015年高等学校科技统计资料汇编》公开的数据为例,清华大学2015年科研经费为43.52亿元,人均科研经费为79.92万元,而中部某省普通二本院校,2015年全校的科研项目立项资助经费不足200万元,人均科研经费不足0.3万元。这种状况的最后结果是大量的科研经费主要集中在少数知名高校的知名专家学者手中,但这些知名的专家学者往往根本就没有足够的时间参与到每个科研项目的具体研究中去,而是将这些科研项目的研究任务进行分包、转包,这不仅带来了科研领域的不公平现象,也可能产生科研伦理和学术道德方面的问题。

2. 高校科研活动的多样性与科研经费管理同质化相矛盾

高校的科研活动种类繁多,不同类型的科研活动具有不同的特点,其对科研经费使用管理的要求也有明显区别。因此,对高校科研经费的科学化、精细化管理关键在于构建分类管理机制,对于不同类型的科研经费出台差异化的政策,采取不同的管控措施。但是,通过归纳梳理现有的相关政策文件和管理制度发现,目前高校科研经费的分类管理机制并不完善,各资金来源渠道、各类别科研项目的科研经费管理制度并没有明显的区别,相关的科研经费管理机构或部门总是试图用同一个标准对各种类型科研活动的经费使用进行规范,缺乏对不同类别科研课题的科研经费管理实施细则。例如,科研活动最基本的划分是自然科学研究和社会科学研究,这两类科研活动具有本质的区别,在科研经费资助额度、支出项目和支出结构方面明显不同。但是,现有关于科研经费的规范性文件和管理制度中,两类科研活动的经费管理基本都是采用同一标准,在经费列支范围、预算管理要求、间接费用比例控制等方面并没有明显的区别。

3. 科研经费管理的部分政策规定与高校科研规律不相适应

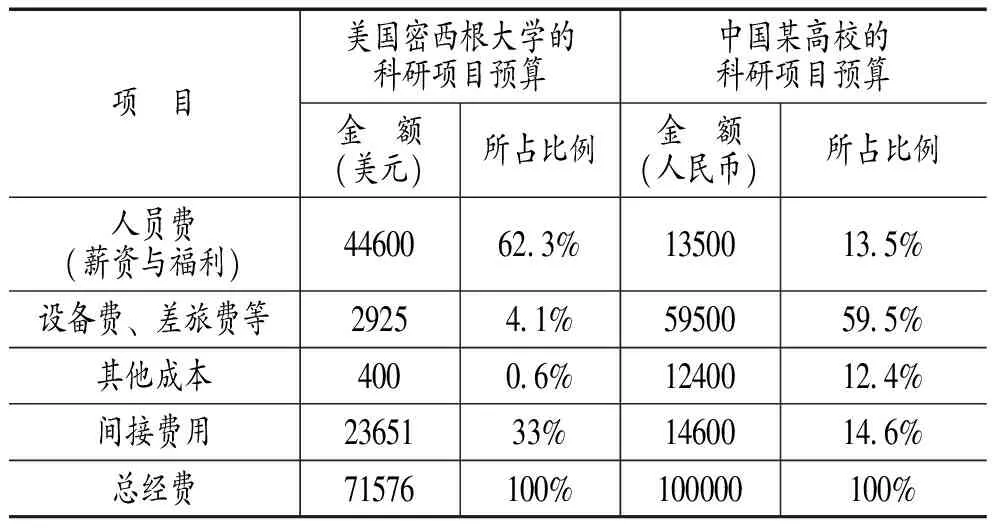

表3 中美两所高校科研项目经费预算列支情况对比

根据教育部、科技部等职能部门的相关政策规定,当前高校科研经费管理与科研规律不相适应主要表现在:一是没有突出科研活动中“人”的决定性作用。目前,我国高校科研项目与经费管理始终将“物”的作用放在首位,而将“人”的作用放在第二位,科研经费使用主要是购置仪器设备、试验所需材料等,而人员经费的开支仅占很小的比重;而反观国外,科研工作始终是将“人”放在第一位,科研经费的支出预算中人员经费占很高的比例[3](具体对比见表3)。二是间接费用按比例控制不合理。目前我国高校开展科研活动发生的间接费用采取分段超额累退比例法计算并实行总额控制,但由于计提比例过低且没有考虑不同类型科研活动的特点,导致部分高校开展科研活动的仪器设备、房屋、水电气等间接成本无法得到有效补偿,形成了承担科研项目越多、财务负担越重的怪现象。三是部分支出项目规定不明确、不具体。目前我国高校科研经费支出分为直接费用和间接费用两大部分,其中直接费用分13项成本支出,对于缺省的成本项目用“其他支出”代替,这为不合理的经费开支提供了借口[4];而相比之下,美国的经费管理政策明确了高校科研项目可能发生的54项成本支出,对所有支出项目都做了详细的说明[5]。

4. 基于委托代理的信息不对称导致高校科研经费预算控制乏力

基于经济人假设的委托代理理论认为,在所有权与控制权相对分离的情况下,由于委托人与受托人之间存在信息不对称的问题,因此会导致受托人有事前隐瞒信息和事后隐瞒行为的倾向,从而产生代理成本。这种基于委托代理的信息不对称问题在高校科研经费的使用管理过程中同样存在:在科研经费管理部门将科研经费授权给各科研项目的负责人使用、开展科研活动的过程中,科研经费管理部门属于委托方,各科研项目负责人属于受托方,受托方在编制科研经费预算、科研经费如何使用方面具有天然的信息优势,他可以利用这种信息优势实现自身利益的最大化。一是在申报科研项目、编制经费预算环节,科研项目究竟需要多少经费只有项目负责人最清楚,而作为委托方的科技专项管理部门并不知情。这时,项目负责人会利用这种信息不对称形成的优势,在申报项目时往往并不按科研项目实际需来编制经费预算,而是根据科技专项的资助额度编制预算,专项资金最高额度能资助多少预算就编多少,夸大支出或虚报预算,导致预算编制与科研项目实际需要的脱节。二是在科研项目具体实施与预算执行过程中,科研经费究竟花在哪些方面、如何支付等,也只有项目负责人最清楚,而作为管理方的高校科研管理部门、财务部门往往要通过项目负责人才能了解相关信息,从而导致高校科研管理部门无法对科研经费的具体使用情况进行有效管理与监督。这些因素的存在降低了科研经费预算的权威性与严肃性,削弱了预算的规划与资源配置功能,从而使科研经费的预算控制乏力,甚至流于形式。

5. 收付实现制的高校会计制度不适应科研经费项目制管理要求

在当前我国未出台科研经费会计核算制度的背景下,根据《事业单位会计制度》、《高等学校会计制度》等会计制度的相关规定,高校会计核算一般采用收付实现制对科研经费进行会计核算,核算过程中仅按照规定的支出项目记录科研经费的收支明细情况,而对于科研项目的成本、特别是各项间接成本并不进行准确的反映,也无法对科研项目的成本支出进行有效控制,从而使高校有关科研项目的成本核算与控制体系缺乏。而另一方面,随着我国科研经费配置与管理项目制的不断完善,科研项目经费全面预算管理制度成为财政科技经费管理改革的总体要求。项目制的科研经费管理模式要求对科研项目严格按照权责发制的原则进行费用分摊和成本核算,并在立项之前编制整个项目的全部费用预算进行申报,项目预算是确定科研经费资助额度的主要依据。因此,当前我国高校收付实现制的会计核算制度已无法满足科研经费项目制管理的客观需求,成为制约着我国科研项目与科研经费管理改革进一步深化的瓶颈因素。

四、高校科研经费优化管理的具体建议

1. 以适度均衡为原则改革科研经费配置机制

针对科研经费配置的不均衡问题,要进一步深化我国科研经费投入体制与配置方式改革,构建竞争性与稳定性相协调的科研经费配置机制,有效克服项目制经费配置机制产生的弊端。一方面,要进一步完善项目制科研经费管理制度,严格按照项目申报、立项评审的竞争机制进行择优资助,集中财力加大对我国科技创新优势领域、优势学科的支持力度,推动我国在新一轮的国际科技与产业竞争中抢占先机;另一方面,要逐步减少或合并现有的竞争性科技专项(计划),改为提高对国立科研机构、高校研究基地的稳定性支持水平,同时在科技专项设置、科研项目评审立项方面适当向中西部地区、地方性本科院校倾斜,这样既能减少科研人员在竞争各类科研项目中的时间与精力消耗,也能有效解决好项目制带来的科研经费配置不均衡问题。

2. 以分类管理为核心构建科研经费区分机制

一是要构建自然科学与社会科学的区分机制。自然科研研究主要是在实验室进行科学实验,其产生的费用支出主要实验设备购置与维护、实验材料购买、实验室条件改善等;而社会科学研究主要是进行社会调研与资料收集,其产生的费用支出主要是资料费、差旅费、会议费、调查访问费等。因此科研经费管理应该体现出两类科研活动在支出范围、支出结构方面的差异性。二是要构建横向科研经费与纵向科研经费的区分机制。横向科研项目一般是产学研结合创新的应用类研究,科研经费管理主要是明晰产权,加强资产管理,有效防范国有资产流失;而纵向科研项目一般是基础研究,科研失败的风险大,科研经费管理要以鼓励创新、允许失败为导向,营造一个相对宽松的科研环境[6]。三是要构建重大科研项目与一般项目的区分机制。重大科研项目研究内容多,科研经费资助额度大,是科研经费管理的重点,要切实加强使用监管与专项审计;一般项目科研经费资助额度小,可以采取更为灵活的管理政策和措施,对于科研经费的列支范围、各支出项目的比例控制等不能简单套用重大科研项目的标准。

3. 以人本理念为导向提高人员经费列支比例

科研活动的本质是科研人员的创造性劳动过程,科研人员素质的高低、劳动投入程度直接决定着科研项目的研究质量。特别是科研项目的负责人和主要参与人员,是完成科研项目研究任务的中坚力量,其投入的研究时间与精力最多。因此,高校科研经费管理必须以人本理念为导向,将“人”的作用摆在科研工作的首要位置,将“物”的作用摆在第二位,充分尊重科研人员的劳动价值,建立健全科研人员参与科研工作的劳动补偿机制,突出科研项目资金对“人”的重视和支持。建议进一步加大科研项目资金对科研人员的激励力度:一是在科研经费的列支出的劳务费不设比例限制,参与项目研究的研究生、博士后、访问学者以及项目聘用的研究人员、科研辅助人员等,都可以开支劳务费。项目聘用人员的劳务费开支标准,参照当地科学研究和技术服务业从业人员平均工资水平,根据其在项目研究中承担的工作任务确定,项目聘用人员的社会保险补助纳入劳务费科目列支。二是对于在职在编的科研人员,取消绩效支出比例限制,项目承担单位可以提高间接费用比重,在核定的间接费用比例范围内统筹安排绩效支出,并与科研人员在项目工作中的实际贡献挂钩,以加大对科研人员激励力度。对于以市场委托方式取得的横向经费,纳入单位财务实行自主规范统一管理,由单位按照委托方要求或合同约定管理使用,既避免横向经费“纵向化”管理问题,又可以防止设“账外账”。

4. 以权变理论为基础动态管理高校科研经费

高校科研经费管理是一项复杂的系统性工程,随着内部条件的发展与外部环境的变化,制约该系统有效运行的因素也在不断发生变化。因此,高校科研经费管理不存在一成不变的、适用于一切情况的管理原则和方法,而是要以权变理论为基础适时动态调整相关管理政策、区分不同情况采取管理控制措施。一是对于间接费用,不能简单地按比例进行控制,而是要以权责发生制为基础、以实际产生的费用为依据,区分不同类别科研项目据实列支,有效建立起项目承担单位的间接成本补偿机制。如对于中央财政科技计划(专项、基金等)中实行公开竞争方式的研发类项目,设立间接费用并适度提高其核定比例,间接费用占直接费用扣除设备购置费的比例上限,从20%/13%/10%应提高到20%/15%/13%(上述比例分别对应500万元以下、500-1000万元、1000万元以上部分),而对于稳定支持的科研项目,相关费用已通过部门预算渠道安排,不存在对其进行额外补偿的问题,不需要列支间接费用。二是鉴于科研活动自身规律及其具有灵感瞬间性、方式随意性、路径不确定性等特点,目前我国科研项目预算编制应遵循适中原则。进一步简化预算编制,将直接费用中会议费、差旅费、国际合作与交流费合并为一个科目,由科研人员根据科研活动实际需要编制预算、统筹安排使用,如不超过直接费用的规定比例,则无需提供预算测算依据。对于科研经费的预算控制,在项目总预算不变的情况下,直接费用中的材料费、测试化验加工费、燃料动力费、出版/文献/信息传播/知识产权事务费、其他支出的预算,可由项目承担单位自行调剂;会议费/差旅费/国际合作与交流费、劳务费、专家咨询费和设备费支出预算可以调减,只要不调增。如项目预算总额变化、项目承担单位变更等则按规定程序报项目主管部门(单位)审批。同时,扩大科研项目资金管理权限。主要包括:项目预算调剂自主权,劳务费分配管理自主权,间接费使用管理自主权,结转结余资金按规定使用自主权等;下放差旅会议管理权限,不简单套用行政预算和财务管理方法。三是进一步深化我国事业单位会计制度改革,设立科研财务助理,完善高校科研仪器设备采购管理和基本建设项目管理,为提升高校科研经费管理水平提供配套支持。

[1]薛二勇.中国高校科研经费管理制度改革的政策分析[J].北京社会科学,2014(3):20-26.

[2]National Science Board. Science and Engineering Indicators 2008[R]. Arlington: National Science Foundation, 2008:22.

[3]胡勇军,赵文华.中美研究型大学科研经费管理的比较研究——以美国密西根大学和上海交通大学为例[J].现代大学教育,2014(3):36-43.

[4]湛毅清,刘爱东,程 楠.中美高校政府科研经费成本控制机制比较研究[J].科学学研究,2008(3):539-545.

[5]龚 旭.在科学与政治之间提升科研经费管理水平[J].科学学研究,2013(10):1442-1444.

[6]周忠民.论我国科技事权划分与科技支出管理[J].湖南财政经济学院学报,2015(5):70-75.

(编辑:周亮;校对:余华)

Study on System Optimization of the Research Fund Management of Universities in China

Qing Wen-jie

(HunanUniversityofFinanceandEconomics,ChangshaHunan410205)

Universities are the key targets and major users of national research funding, now China has introduced a series of policies and measures against scientific research funds in universities, but there are still some problems. This paper suggests that reforming funding allocation mechanism based on principles of moderately balanced, taking classification management as the core to build the scientific research funds distinguish mechanism,improving personnel funds charge ratio for the humanistic concept oriented, and dynamic managing scientific research in colleges and universities based on contingency theory.

colleges and universities; research funding; system optimization

2017-01-10 基金项目:湖南省教育科学“十三五”规划课题“高校科研经费管理制度优化研究”(项目编号: XJK016BJG012)

卿文洁(1971- ),男,湖南洞口人,湖南财政经济学院研究员,高级会计师,硕士研究生导师,研究方向: 财务管理、公司理财、投融资风险研究

10.16546/j.cnki.cn43-1510/f.2017.03.013

G644

A

2095-1361(2017)03-0108-07

猜你喜欢

——基于Gini 系数和Theil 指数的测算

华东师范大学学报(教育科学版)(2022年1期)2022-12-23

计算机技术与发展(2022年5期)2022-05-30

河北工业大学学报(社会科学版)(2019年3期)2019-09-10

中央民族大学学报(自然科学版)(2017年3期)2017-06-11

教育教学论坛(2017年11期)2017-03-20

当代经济(2016年26期)2016-06-15

科技视界(2016年10期)2016-04-26

邢台学院学报(2016年4期)2016-02-28

中国教育技术装备(2016年12期)2016-02-17

新传奇(2015年31期)2015-07-01