我国中厚板生产发展现状

2017-07-25 09:18何琴琴

中国钢铁业 2017年4期

何琴琴

我国中厚板生产发展现状

何琴琴

1.我国中厚板产能产线格局现状

目前国内钢铁企业拥有中厚板产线约78条(不包括项目搁浅以及暂未完工的),设计产能合计9242万吨/年;其中中厚板有效生产线为68条,设计产能为8570万吨/年。湘钢3套轧机,2016年全年停产1套(3.8m单机架);鞍钢4套轧机,但在鲅鱼圈新建的3.8m轧机至今未生产;河北文丰新建的4.3 m也未生产;天津中板厂2.4m停产;其余华伟、飞达、益成、春冶、兆顺、绍兴等已停产;另外部分钢厂中厚板生产线长期处于半停产状态。

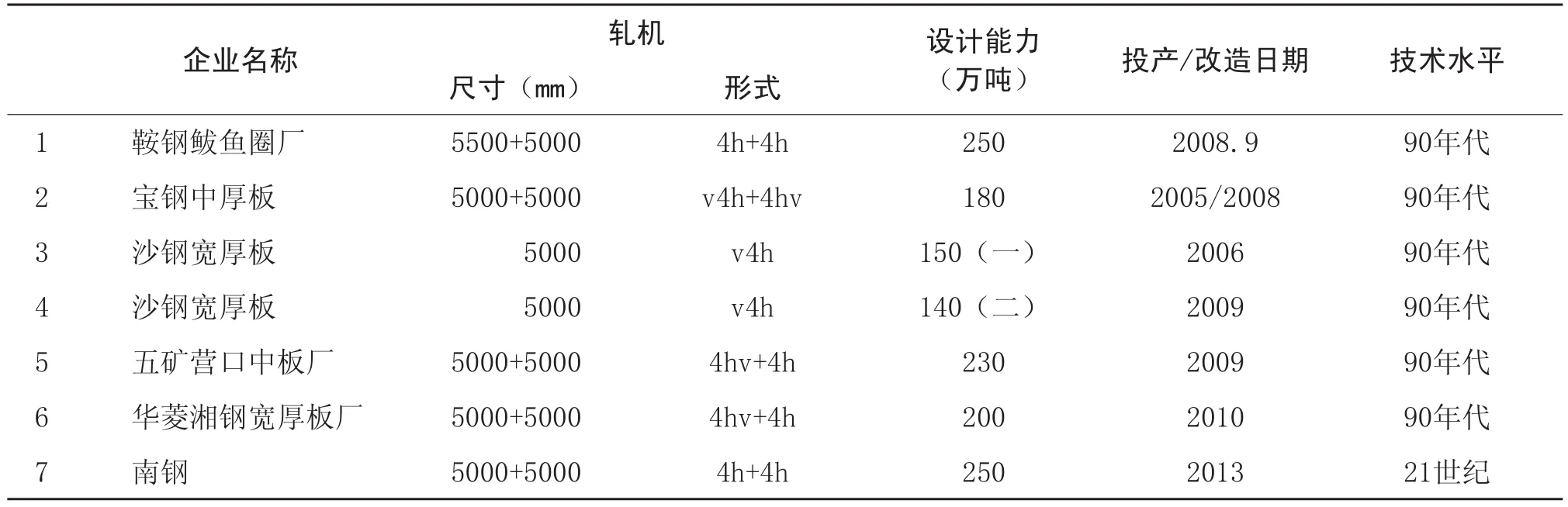

就轧机宽度来看,目前国内中厚板轧机组最窄为2300mm,最宽为5500mm,其中占比最大是2m-3m轧机生产线,随着轧机组宽度的增加,产线数量就越少。其中4700mm及以上的轧机共7台,均建于2005年以后,具有轧制压力大,板幅宽、前后工序配套能力强等优势,瞄准的是中厚板的高端产品。厂家主要以大型国有企业和技术实力较雄厚的企业为主,如宝钢、鞍钢和沙钢等(见表1)。

表1 国内4700mm及以上特宽厚板轧机

2.全国中厚板生产与消费情况

总体来说,我国中厚板产量呈现逐年增长的趋势,但增速逐年放缓,2012年及2016年出现增速为负增长的情况。2016年,我国中厚板轧机生产中板、厚板、特厚板共6919.08万吨(其中极少部分是在热连轧轧机上生产的之外,其余均在中厚板轧机上生产),占钢材总产量的6.1%,较2015年减少413.82万吨。其中:中板3598.66万吨,较2015年减少10.48%,厚钢板2553.92万吨,特厚钢板766.5万吨,与2015年整体持平。虽然中厚板产量整体过剩,但特厚板尤其是高端特厚板的需求量依然很大,部分仍需进口。近年来我国中厚板产量及其增长(见表2、图1)。

2016年我国中厚板的出口主要以中板为主,而厚钢板的进口略高于出口。中厚板表观消费量为6405.86万吨,同比减少4.9%(见表3)。

技术方面的缺陷导致我国短时期内不可能结束中厚板需要进口的局面,事实上目前国内中厚板进口也主要集中在高附加值产品领域。对于部分重点工程和特殊用途所需要的高品质、高性能的中厚板,国内钢厂暂时缺乏此项技术,只能依赖国外的进口。随着国家加大淘汰落后产能力度的开展,中厚板产品正在逐渐向高附加值产品转移,低附加值产品生产量逐渐缩减。因此国内高附加值产能的补充,中厚板进口依赖度逐渐下降,中厚板进口占比也有下降的趋势。中厚板的出口主要集中在造船及机械制造等领域。

表2 2004—2016年我国中厚板产量及其增长情况

表3 2016年我国中厚板表观消费情况 万吨

图1 2004-2016年我国中厚板产量及增长 万吨,%

3.部分中厚板企业的生产情况

从企业生产方面来看,2016年我国中厚板的产能利用率在75%左右,处于较低的水平,在五大钢材品种中处于最末端。中厚板产量整体过剩以及市场的疲弱表现是许多生产企业停产、减产的主要原因(见图2)。

图2 2016年我国部分主要中厚板企业产量前15名排序 万吨

(作者单位:武汉钢铁(集团)公司研究院)

猜你喜欢

电工技术学报(2022年20期)2022-10-29

新疆钢铁(2021年1期)2021-10-14

建材发展导向(2021年9期)2021-07-16

科技视界(2019年1期)2019-03-25

中国公路(2017年21期)2018-01-19

商情(2017年27期)2017-09-09

时代金融(2017年12期)2017-05-18

商场现代化(2016年19期)2016-07-29

船舶标准化工程师(2015年5期)2015-12-03

计算机辅助工程(2012年5期)2012-11-21