基于技术创新战略驱动的董事会治理研究

2017-07-24 14:18:22张俊丽

河北工业大学学报(社会科学版) 2017年2期

张俊丽

(河北工业大学经济管理学院,天津300401)

基于技术创新战略驱动的董事会治理研究

张俊丽

(河北工业大学经济管理学院,天津300401)

技术创新攸关企业核心竞争优势培育,而技术创新投入的高投资、高风险、高失败率和长周期特征使得技术创新决策陷入两难困境。现代企业制度中,企业所有权与经营权分离制度下,经理层基于个人短期利益倾向于规避高收益与高风险并存的技术创新投入决策。以管理层风险偏好治理为视角,研究利用经验数据实证检验董事会特征对企业技术创新投入的影响。结果表明:董事长与总经理两职分离程度、董事会持股比例与企业技术创新投入负相关;独立董事比例、董事会规模、董事会会议次数、董事会股票持有率与技术创新投入正相关。研究结论对于推动企业技术创新战略决策科学化提供重要参考。

董事会治理;董事会特征;技术创新

引言

在市场竞争全球化的大背景下,加大技术创新投入、提高自主创新能力已成为企业培育核心竞争优势的根基。而在现代企业制度下,经理层对技术创新活动的支持是提升企业技术创新战略管理水平的关键和前提。这是因为在现代企业制度下,所有权与经营权相分离将会极大影响经理层对于技术创新投入的风险偏好,这是因为经理层的企业任期、报酬主要依赖于企业的当前经营绩效,而且经营者无法像股东那样通过组合投资来分散职业风险[1],从而导致经理层主要关心短期的个人财富、职位安全、权力威望以及个人效用最大化[2]。进一步地,技术创新活动属于高投资、高风险、高失败率和长周期的战略决策[3],因而经理层经常通过缩减技术创新投入来满足个人效用最大化[4],从而将会严重影响和削弱企业技术创新投入[5]。

与此同时,在现代企业制度下董事会作为公司治理结构的核心,董事会治理机制如何科学构建以加强经理层风险偏好治理,从而驱动经理层就企业技术创新活动进行科学决策就成为学者关注的焦点。特别是在国家法律体系、控制权市场以及公司战略需要等内外部压力驱动下,董事会在公司战略管理中的作用引起了理论界和企业界越来越多的关注[6]。正是基于上述分析,本研究将在理论分析董事会结构特征对企业技术创新投入影响的基础上,利用我国沪深两市经验数据对相关研究假设进行实证检验,从而为确保企业通过优化董事会治理结构设计,以促使技术创新战略决策科学化提供参考和借鉴。

一、理论分析与研究假设

董事长与总经理两职分离程度反映了董事会独立性与经理层自由创新空间的平衡,也是董事会结构特征中最有争议的话题之一[7]。虽然管家理论倾向于认为董事长与总经理两职合一有利于提高总经理创新自由度[8],但Fama和Jensen基于代理理论视角,强调应通过实现决策控制权与管理权的分离来约束经理层代理问题,从而有助于提高企业战略决策科学化[9]。更进一步地,Lorsch和Maclver研究认为总经理兼任董事长将使得董事会会议议程更多地受到经理层制约[10],进而将会妨碍外部董事对战略提案的反对与挑战[11]。赵旭峰和温军基于代理理论视角,实证检验了董事长与总经理两职分离程度对企业技术创新投入的影响,发现两职分离制度安排对企业技术创新投入有显著的积极影响,两职分离的企业其技术创新投入要显著高于两职合一的企业[12]。基于上述理论分析,本研究有如下研究假设:

研究假设1:董事长与总经理两职分离程度与企业技术创新投入正相关

独立董事作为约束经理层代理问题的重要手段,因而提高独立董事比例对于提升董事会独立性以强化管理层风险偏好治理具有重要意义。这是因为提高独立董事比例,增强独立董事话语权和独立性将有助于防范内部人控制行为发生,因而有助于缓解经理层基于技术创新风险规避动机,而弱化技术创新活动投入[13]。相关实证研究结果也表明独立董事的存在对于促进企业技术创新投入具有重要意义,如王光荣和李建标针对连锁董事的技术创新效应研究结果显示,相比较于执行技术连锁董事,独立技术连锁董事有更大的技术创新效应[14]。刘星和张建斌针对银行治理与创新活动之间关系的实证检验结果表明,独立董事比例与银行创新能力呈正相关关系[15]。基于上述理论分析,本研究有如下研究假设:

研究假设2:独立董事比例与企业技术创新投入正相关

虽然有观点倾向于认为董事会规模越大,董事会监督和制约经理层技术创新决策的有效性越差,但另外一种观点则认为较大规模的董事会似乎更具有优势,这是因为随着董事会规模的扩大,董事的多样性也随之增加,能够为技术创新决策提供各种互补性知识的几率也会增加。虽然国内外学者针对董事会规模与企业技术创新投入之间的关系在实证结果方面存在较大分歧[16-17],但本研究认为董事会规模的扩大将使得具有不同背景、经历以及专业知识的人士进入董事会,将在一定程度上降低企业技术创新的风险,从而对企业技术创新活动产生积极影响。基于上述理论分析,本研究有如下研究假设:

研究假设3:董事会规模与企业技术创新投入正相关

董事会会议作为董事会参与企业重大决策的治理机制和制度安排[18],Jensen等研究认为董事会会议越频繁,董事们也就越乐于履行那些与股东利益相一致的职责[19]。因此,董事会作为整个公司治理结构的核心,董事会会议次数是反映董事会行为特征和活跃程度的重要变量[20]。本研究认为,董事会会议作为董事会与经理层沟通交流的平台,较为频繁的会议沟通可以有效地为经理层技术创新决策的科学化提供支持和监督,进而减少管理层基于个人私利的技术创新决策风险规避。因此,本研究有如下研究假设:

研究假设4:董事会会议次数与企业技术创新投入正相关

针对董事会成员的长期激励机制设计对于提升董事会治理水平,强化董事会和经理层的互动进而推动经理层技术创新决策科学化具有十分重要的意义。随着董事持股比例的提高,董事成员将在更大程度分享企业剩余索取权,因此其监督经理层从而确保公司利益最大化的积极性也将提高,而且也有助于提高其相对于经理层干预的独立性[21]。进一步地,董事会获取股权激励能有效避免其短视行为,促使董事会关注以技术创新为代表的战略决策[22],因而也将更有效地推动经理层风险偏好治理,促使其做出科学的技术创新投资决策。因此,本研究有如下研究假设:

研究假设5:董事会持股比例与企业技术创新投入正相关

二、研究设计

(一)数据来源与选择

科学有效的样本选择和准确的数据来源是确保研究科学性的基本前提和基础。鉴于我国上市公司特别是制造业上市公司自2007年以后才较为详细地披露技术创新投入数据,因此本研究以我国沪深两市A股制造业企业为初始样本,并对样本做如下筛选:一是鉴于技术创新投入是一项周期长、风险高的战略性安排而非短期行为,因此本研究提出截止到本年度末成立时间不足三年的上市公司。二是剔除相关研究变量缺失的企业;三是剔除研究变量异常的企业,最后本研究共获得有效样本6542家。此外,样本企业技术创新投入数据来源于Wind资讯数据库,董事会治理变量、企业特征变量来源北京大学CCER数据库。

(二)研究变量度量

1.技术创新投入(R&D)

借鉴国内外已有相关研究成果,本研究选择当年度研发支出投资与年度营业收入比值作为企业技术创新投入度量标准。

2.董事会治理变量度量

(1)董事长与总经理两职状态(Duality):本研究借鉴既有学者两分法,将总经理兼任董事长、副董事长和董事均认为是两职合一并赋值为0,其余状态为两职分离并赋值为1。

(2)董事会规模(Boardsize):该指标表示年度董事会中董事成员的数量。

(3)独立董事比例(ROID):该指标为董事会中独立董事人数与董事会规模的比值。

(4)董事会会议次数(Boardmeet):该指标为年度董事会会议召开次数,但剔除以通讯方式召开的临时会议次数。

(5)董事会持股比例(Boardshare),该指标为董事会持有上市公司股份数量与总股份数量之比。

3.控制变量

在研究过程中,为了控制样本企业自身特征对研究结论的影响,具体包括资产负债率(DA,年度总负债/总资产)、成立时长(Time,截止到年末公司已存在时长)、员工数量(Employee,年末企业员工数量的自然对数)、企业规模(Size,年末企业总资产的自然对数)、利润总额(Profit,年度利润总额的自然对数)、国际化程度(Foreign,海外收入/营业总收入)。

(三)研究模型设计

在确定变量选择和界定研究变量度量方法的基础上,本研究利用SPSS16.0统计软件包,采用多元线性回归分析方法对相关研究假设进行检验。具体模型如下:

在此模型中,Constant代表回归模型常数项,Controli代表回归模型控制变量,分别代表财务杠杆/资产负债率(DAi)、成立时长(Timei)、员工数量(Employeei)、企业规模(Sizei)、利润总额(Profiti)、国际化程度(Foreigni),£为模型误差项,i代表年度。

三、研究假设检验及结果分析

(一)研究变量描述性统计及Pearson相关性分析

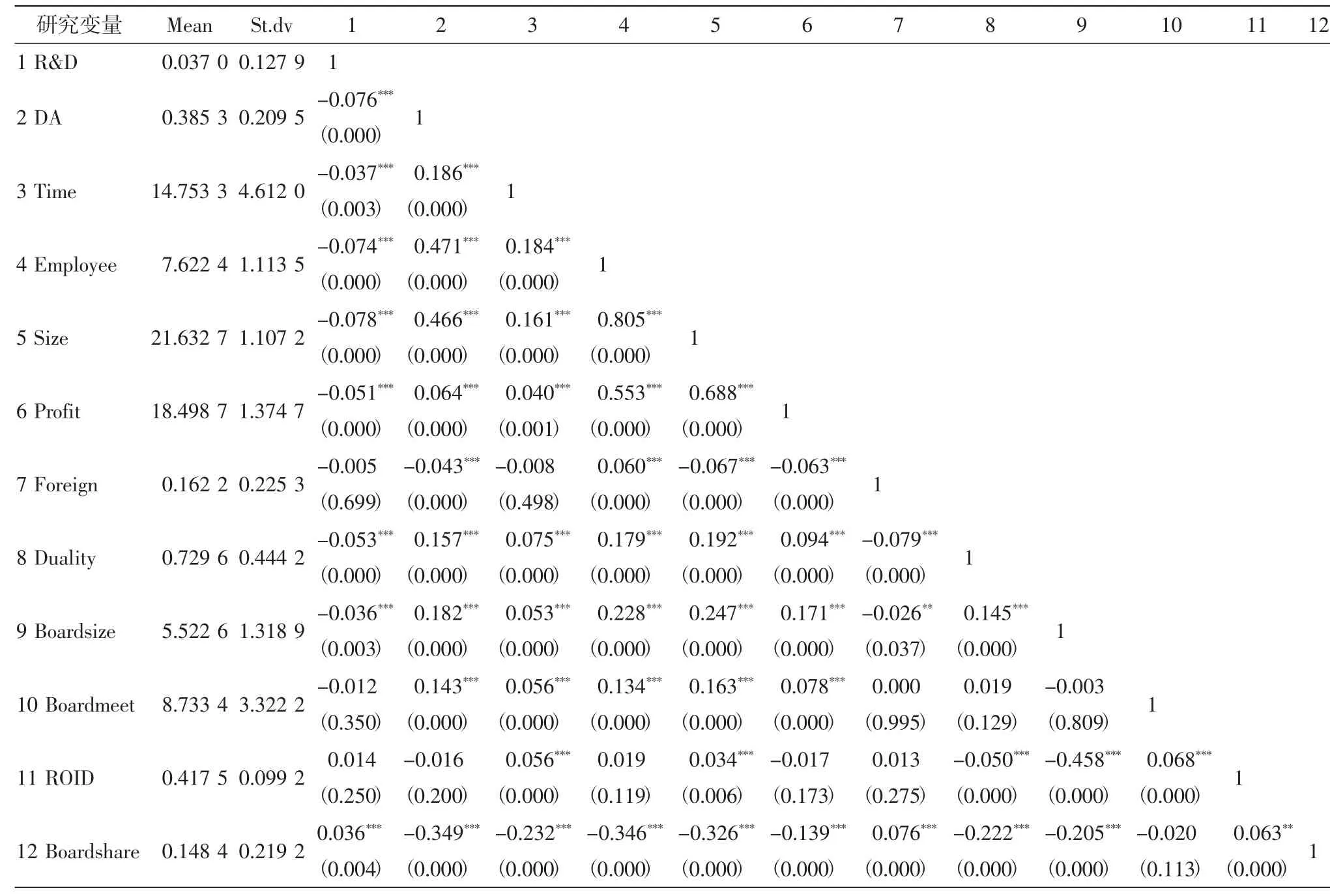

表1展示了研究变量描述性统计结果。表1结果显示,样本企业研发创新投入占营业收入比例平均值为3.7%,标准差为0.127 9,这一方面说明我国企业研发创新投入整体水平依然偏低,与国外发达国家20%左右的投入比例相比仍然存在较大差距;另一方面说明我国企业间在技术创新投入方面也存在较大差异,技术创新资源投入的不均衡是造成企业核心竞争力存在较大差异的重要原因。

从董事会治理变量来看,董事长与总经理两职分离程度、独立董事比例、董事会规模平均值分别为0.729 6、0.417 5和5.522 6,显示了中国上市公司董事会整体呈现两职分离程度较高、独立董事比例设置合规化导向、董事会规模偏小等显性特征。董事会会议次数平均值为8.733 4,远低于国外平均每月一次的会议频率,这在一定程度上反映了我国董事会行为主动性较差。此外,董事会持股比例平均值0.148 4,反映了目前我国董事会整体持股比例偏低,董事会长期激励机制不健全将严重制约董事会治理效能的发挥。

与此同时,董事会治理变量与企业技术创新投入的Pearson相关性分析结果显示董事长与总经理两职分离程度和企业技术创新投入相关系数为-0.053,并且通过了1%水平的显著性检验,初步显示董事长与总经理两职分离程度与技术创新投入呈现显著负相关关系,在一定程度上表明两职合一更有利于为经理层推动技术创新活动创造更为自由宽松的条件。董事会规模与企业技术创新投入相关系数为-0.036,并且通过了1%水平的显著性检验。这表明,较大的董事会规模虽然有助于为经理层提供更多的创新设想,且能在一定程度上为企业技术创新决策发挥建议咨询职能。但是,董事会规模较大将不利于董事会内部达成一致共识,增加了董事内部沟通成本和协调难度,反而不利于董事会监督制衡经理层的治理职能发挥。

另一方面,董事会持股比例与企业技术创新投入相关系数0.036,并且一致通过了1%水平的显著性检验,这充分说明了股权激励等长期激励机制的建立和完善将有助于提高董事会充分发挥治理职能的积极性和主动性,特别是当董事会成员是公司大股东时,其董事会成员身份和大股东身份的双重角色将更有利于监督经理层,促使经理层加大技术创新投入力度。

另外,董事会会议次数、独立董事比例与企业技术创新的相关系数分别为-0.012和0.014,二者均没有通过显著性检验,这在一定程度上表明董事会会议目前更多的是事后“灭火装置”和“补救机制”,董事会的事前战略管理职能并未得到充分的发挥。而独立董事比例设置更多的是“合规性制度安排”,其在督促经理层加大企业技术创新的作用有待于进一步强化。

表1 研究变量描述性统计分析

(二)研究假设检验

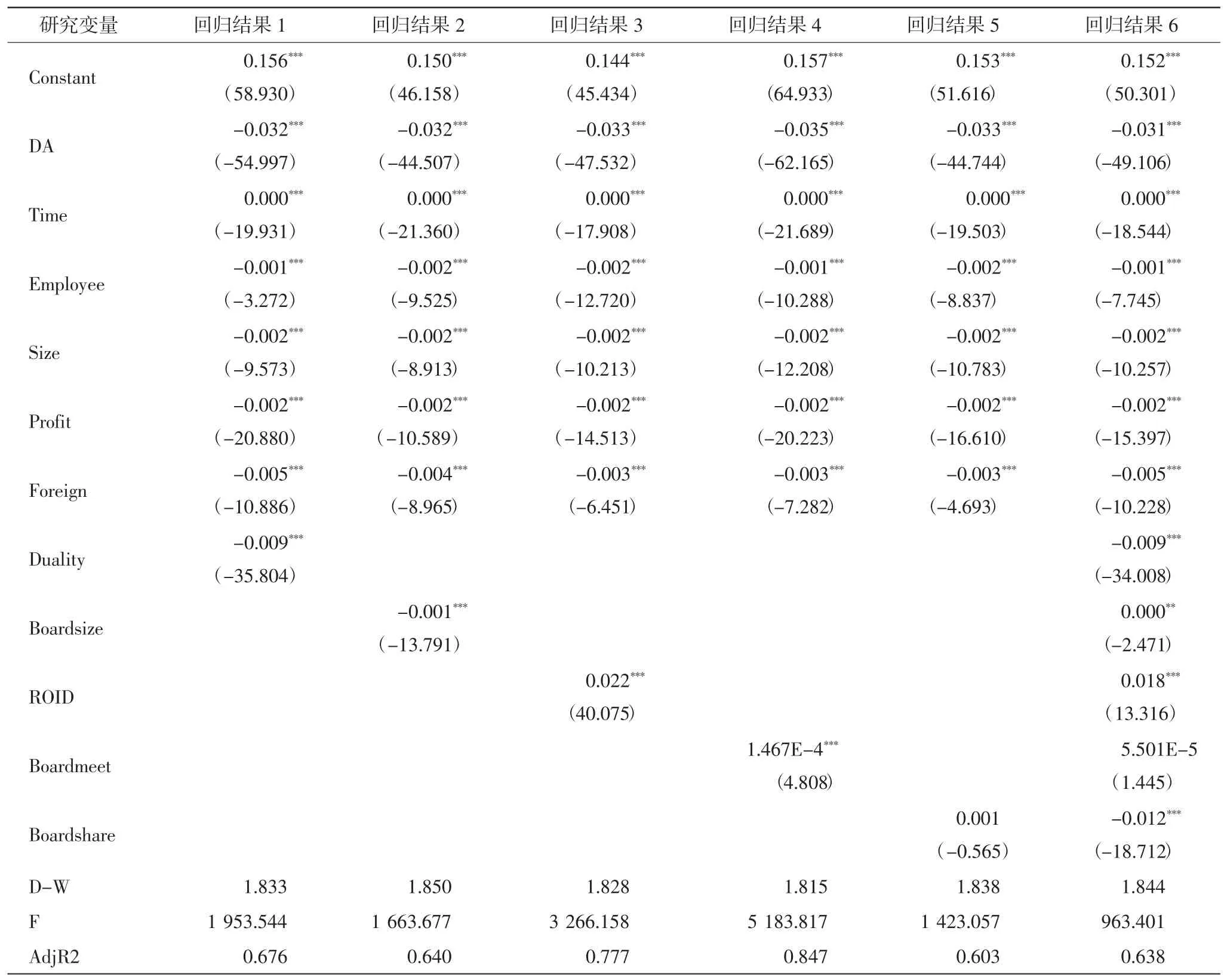

表2展示了董事会治理变量与技术创新关系的回归分析结果。表2显示,董事长与总经理两职状态设置、董事会规模回归系数分别为-0.009和-0.001,并且一致通过了1%水平的显著性检验,研究假设1和3得到支持。独立董事比例、董事会会议次数回归系数分别为0.022、1.467E-4,并且一致通过了1%显著性检验,研究假设2、研究假设4得到支持。此外,董事会持股比例回归系数为0.001,但没有通过任何水平的显著性检验。

进一步地,回归结果6显示了董事会治理变量在影响企业技术创新投入的交互影响,结果显示除董事长与总经理两职分离程度、独立董事比例、董事会股票持有率回归结果与前述保持一致外,董事会规模回归系数为正值,并且通过了1%水平的显著性检验,而董事会会议次数回归系数虽然为正值,但没有通过任何水平的显著性检验。此外,董事会持股比例回归系数为-0.012,并且通过了1%水平的显著性检验,这反映了董事会长期激励机制的建立不但没有加大企业技术创新,相反却起到明显的负面抑制作用。

对比前述董事会规模与技术创新Pearson相关系数为-0.036、回归系数为-0.001,这说明单纯扩大董事会规模将因监督治理能力弱化而无法促进企业技术创新,相反构建与经理层相互信任和合作机制,充分发挥董事成员的专业背景知识和参谋建议作用,董事会才能更有效地促进企业技术创新活动开展。

四、总结

(一)研究结论

企业技术创新活动的高投资、高风险、高失败率和长周期特征,使得在所有权与经营权相分离的现代企业制度下,经理层更多地趋于短期利益考虑而弱化攸关企业长远发展的技术创新等战略决策。而董事会作为公司治理结构的核心,如何完善董事会治理机制建设,加强经理层风险偏好规避治理,以推动经理层做出更为科学化的技术创新决策就成为能否确保企业可持续发展战略落实的关键。

表2 董事会治理变量与技术创新关系研究假设检验

本研究在理论分析董事会结构特征、行为特征、激励特征与企业技术创新投入关系的基础上,利用中国上市公司经验数据实证检验了董事会治理与企业技术创新之间的关系。实证结果综合表明,董事长与总经理两职分离程度、董事会持股比例与企业技术创新负相关,而独立董事比例、董事会规模、董事会会议次数、董事会股票持有率与技术创新正相关。

(二)对策建议

公司治理作为企业技术创新战略等重要战略决策的制度保障机制,技术创新战略的高风险性使得权衡管理层个人利益与公司长远发展显得尤为重要,而现有公司治理设计多倾向于强化董事会监督制衡职能,即通过提高董事会独立性(如两职分离等)是促使管理层个人私利与企业利益相互兼容的重要制度保障。本研究结果却显示,通过优化董事会治理结构安排,为董事会咨询职能和资源职能发挥是实现企业技术创新战略决策科学化创造制度保障,具体而言,可以通过董事长与总经理两职合一从而为管理层获取董事会战略支持提供重要渠道,而增加具有专业背景的独立董事、适度扩大董事会规模,并加强董事会与管理层的沟通频率将更有助于董事会针对技术创新决策的战略决策共识、战略资源支持,从而有助于内含高风险特性的技术创新决策获得通过,进而确保企业核心能力得到有效培育。此外,通过增加持股董事的人数以密切董事会成员与企业利益的关联程度,同时应科学控制董事会成员整体持股比例以防止大股东权力滥用而对技术创新决策造成的负面影响。

[1]Alchian A A,DemsetzH.Production Information Cost,and Economic Organization[J].American Economic Review,1972,62(5),777-79.

[2]Shleifer Andrei,Vishny RobertW.A Survey ofCorporateGovernance [J].Journalof Finance,1997,52(2):737-783.

[3]Holmstrom B.Agency costand innovation[J].Journalof Economic Behavior&Organization,1989,12(3):305-327.

[4]Wright et al.Impact of Corporate Insider,Blockholder and Institutional Equity Ownershipon Firm Risk Taking[J].Academy ofManagement Journal,1996,39(2):441-463.

[5]JudgeWilliam Q,Zeithaml Carl P.Institutional and strategic choice perspectives on board involvement in the strategic decision making process[J].AcademyofManagement Journal,1992,35(4):766-794.

[6]RuigrokWinfried,Simon I.Peck,Keller Hansueli.Board characteristics and involvement in strategic decision making:Evidence from Swiss com panies[J].Journal of Management Studies,2006,43(5):1201-1226.

[7]马永斌.公司治理与股权激励[J].北京:清华大学出版社,2010年版:246.

[8]吴淑馄,柏杰,席酉民.董事长与总经理两职的分离与合一——中国上市公司实证分析[[J].经济研究,1998(8):21-28.

[9]Fama E F,Jensen M C.Separation ofownership and control[J].Journal of Law and Economics,1983,26:301-325.

[10]Lorsch JW,McIver E.Pawnsor Potentates:TheReality ofAmerica′s Corporate Boards[M].Boston,MA:Harvard Business School Press. 1989.

[11]Golden B R,Edward J.Zajac.When will boards influence strategy? Inclination×power=strategic change[J].StrategicManagement Journal,2001,22:1087-1111.

[12]赵旭峰,温军.董事会治理结构与企业技术创新:理论与实证[J].当代经济科学,2011,33(3):110-128.

[13]李海舰,魏恒.重构独立董事制度[J].中国工业经济,2006,4:88-97.

[14]王光荣,李建标.技术连锁董事能促进技术创新吗?——来自A股制造业上市公司的证据[J].贵州财经大学学报,2015,5:69-81

[15]刘星,张建斌.中国上市银行公司治理与创新能力的实证研究[J].重庆大学学报(社会科学版),2010,16(6):44-48.

[16]侯晓辉,李婉丽.董事会规模与企业技术效率的变动率[J].中南财经政法大学学报,2009,6:104-108.

[17]刘胜强,刘星.董事会规模对企业R&D投资行为的门槛效应分析——基于制造业和信息业面板数据的经验证据[J].预测,2010,6:32-37.

[18]Fiegener M K.Determinants of board participation in the strategic decisionsofsmallcorporations[J].Entrepreneurship:Theoryand Practice,2005,9:627-650.

[19]Jensen M C.Themodern industrial revolution,exit,and the failure of internal control systems[J].The Journalof Finance,1993,XLVIII(3):831-880

[20]沈艺峰,张俊生.ST公司董事会治理失败若干成因分析[J].证券市场导报,2002,3:21-25.

[21]Kosnik RD.Effectsofboard demography and directors’incentive on corporate greenmaildecisions[J].Academy ofManagement Journal,1990,33:129-150.

[22]严若森,钱晶晶.董事会资本、CEO股权激励与企业R&D投入[J].经济管理,2016,38(7):60-70.

Optim ization of Board Governance Based on Technology Innovation Strategy

ZHANG Jun-li

(SchoolofEconomicsand Management,HebeiUniversity of Technology,Tianjin 300401,China)

Technological innovation is very important for the core competitive advantage of enterprises.However,high investment,high risk,high failure rate and long-cycle in technological innovation have put technological innovation in dilemma.Under themodern enterprisemechanism in which ownership andmanagementsplit,themanager tends to avoid technological innovation investment where high-yield and high-risk co-exist.Based on management risk preference governance,the study uses the empiricaldata of Shanghaiand Shenzhen Stock Exchange A-share listed companies to test the impactof the characteristics of board of directors on the innovation investment.The results suggest that the degree of separation of board chairman and general manager,the proportion of board shares is negatively correlated with technological innovation investment,while the proportion of independentdirectors,board size and boardmeetings number are positively correlated with technological innovation investment.The conclusion can guide enterprises to promote the sound decision-making of technological innovation.

board governance;board characteristics;technological innovation

F270

A

1674-7356(2017)-02-0021-06

10.14081/j.cnki.cn13-1396/g4.2017.02.004

2017-01-03

天津市哲学社会科学规划项目(TJGL13-028);中央高校基金项目(ZXH2012N002)。

张俊丽(1983-),女,山西临汾人,博士研究生,研究方向:公司治理、技术创新管理。

时间:2017-06-16网络出版地址:http://kns.cnki.net/kcms/detail/13.1396.G4.20170616.0926.008.htm l

猜你喜欢

董事会(2024年2期)2024-04-20 04:52:39

董事会(2024年1期)2024-03-24 11:27:20

中小企业管理与科技(2023年17期)2023-11-14 18:37:11

现代经济信息(2023年14期)2023-09-04 16:28:09

中国机械工程(2022年22期)2022-11-25 08:22:48

中国机械工程(2022年21期)2022-11-21 11:56:40

中国机械工程(2022年18期)2022-10-08 03:37:42

中国机械工程(2022年9期)2022-05-17 07:01:08

现代法学(2020年4期)2020-08-02 10:58:03

法大研究生(2019年1期)2019-11-16 00:37:46