行业生命周期、企业生命周期与混合并购绩效的实证研究

2017-07-24 15:09刘焰

中南财经政法大学学报 2017年4期

刘 焰

(华南师范大学 经济与管理学院,广东 广州 510006)

行业生命周期、企业生命周期与混合并购绩效的实证研究

刘 焰

(华南师范大学 经济与管理学院,广东 广州 510006)

以沪深两市发生混合并购的上市公司为对象,分析样本企业所在的行业生命周期与企业生命周期处于不同组合状态时,混合并购绩效的差异,以探寻适合混合并购发生的外在条件与内在时机。首先,将样本企业所在的行业生命周期和企业生命周期分为成长、成熟、衰退三个阶段,据此将样本企业按其所处的“行业-企业”生命周期的不同组合状态分为九组;其次,以独立样本t检验法和多元线性回归法,研究在九种不同组合状态下,样本企业混合并购绩效的差异。本文的结论为:企业处于“行业衰退-企业衰退”生命周期组合状态时,混合并购后绩效得到显著改善;而无论行业生命周期处于何种阶段,成长期企业实施混合并购均不利于绩效改善。

行业生命周期;企业生命周期;混合并购;并购绩效;企业并购;财务战略;现金流

一、引言

混合并购使企业更直接、快捷地实现多元化经营,因而成为众多企业选择的扩张战略。相对于横向和纵向并购类型,混合并购占比逐年提升。然而,企业实施混合并购后,绩效究竟如何,国内外学者们的研究结论并不一致。早期的研究大致得出了三种不同结论:一是混合并购不利于提高企业绩效;二是混合并购有利于提高企业绩效;三是混合并购与企业绩效之间不存在相关关系。近年来,有研究者从产业生命周期的角度,动态分析产业(行业)生命周期不同阶段对并购类型选择及并购绩效的影响,发现行业处于不同生命周期阶段时,不同类型的企业并购会产生不同绩效[1][2]。目前,国内外也有学者从企业生命周期角度,分析企业内在实力的变化与并购类型选择的关系,发现企业处于生命周期不同阶段时,并购意愿、并购方式、并购绩效都有所不同[3]。当企业处于成长期时,应选择横向并购;当企业处于成熟期时,适合进行纵向和混合并购;而当企业处于衰退期时,混合并购则能显著改善企业绩效[4]。

那么,行业生命周期与企业生命周期的共同作用对混合并购绩效会产生怎样的影响?目前部分学者对此进行了探讨。企业面临的外部情况和内部环境都会影响企业的多元化选择[5],企业内部的资源、能力和外部的市场机会在不同的生命周期阶段中皆会存在差异,企业应根据三者的动态匹配程度,选择多元化战略[6]。即应从行业和企业两个角度,分析混合并购与非混合并购公司在并购前的公司绩效、公司规模、行业绩效等方面的差异[7]。可见,混合并购可能导致部分企业经营绩效提高,也可能导致部分企业经营绩效降低。事实上,众多大型跨国公司都是通过混合并购实现了多元化经营,并取得了好的经营绩效,而众多中小企业混合并购后绩效却不佳。

本文认为,早期的实证研究结论各异,一个重要原因是没有分析并购类型的选择与行业成长空间及企业内在实力间的适应性。多元化经营是企业成长的高级阶段,需要一定的外部条件与内在实力,外部条件即并购企业所在行业的成长空间,可以用行业生命周期阶段来衡量;内在实力为并购企业的现金流与留存收益状况,可以用企业生命周期阶段来衡量。本文从行业生命周期和企业生命周期两个维度,研究企业实施混合并购的外在条件与内在实力,探寻适合混合并购发生的条件与时机。

本文尝试以实证研究方式,针对处于不同行业生命周期和企业生命周期组合状态下的企业,分析其实施混合并购后的绩效差异,这同时也是尝试性地寻找混合并购对不同企业产生不同影响的内在原因。这是本文研究的创新点所在,也是本文研究的价值所在。

二、理论框架及研究假设

(一)产业生命周期与并购类型选择

产业(行业)生命周期是产业从初生到衰亡的过程中,厂商具有的阶段性和规律性的行为改变过程,尤其是厂商的进入和退出行为[8]。在产业发展的导入期,产业成长空间巨大,进入者数量不断增加;产业进入高速成长期后,进入者数量达到峰值;产业发展进入中后期时,由于产业成长空间趋于饱和,则出现大量的企业退出现象。企业所在的行业处于不同生命周期阶段时,企业在经营战略、能力、组织结构、投资与风险、重组与并购、竞争行为等方面,存在着显著的差异[9]。因而,企业选择并购类型时,应考虑产业成长的阶段性特征。企业并购有横向、纵向、混合三种基本类型,威斯通等指出,产业生命周期理论可以被作为一种框架,用来揭示在产业发展的不同阶段,三种不同类型的并购在什么时候可能会具备其发生的基础[10]。这一说法被称为“产业生命周期理论与并购类型假说”。 这一假说的实质,是企业选择并购类型时,应权衡产业发展空间的不同状况:当产业的成长空间较大时,企业宜采取横向扩张方式,实现企业规模经济,同时提高产业集中度;当产业成长空间逐渐缩减时,企业应纵向整合产业资源,实现产业一体化;当产业成长空间趋于饱和时,内在实力尚存的企业通过跨行业经营,开辟新的经营领域,也许是一条可行途径,而此时内在实力不足的企业,寻求被兼并收购,或许是唯一的选择。现有的实证研究结果,也证实了行业处于不同生命周期阶段时,即使是相同类型的企业并购,取得的绩效也是不同的。因此,企业选择并购类型时,应充分考虑行业发展空间,考虑行业所处的生命周期阶段。

(二)企业生命周期与并购类型选择

企业生命周期是指企业从初生到衰亡过程中的动态的、相似的发展模式,在这一发展过程中,企业的销售额、组织结构复杂程度、管理风格、经营战略都会呈现出阶段性的变化[11]。当企业处于生命周期快速成长期时,具备一定内在实力的企业,可以通过横向并购,实现规模经济,提高企业市场地位;当企业进入成熟期时,企业内在实力进一步增强,企业可以通过纵向并购,整合上下游产业资源,实现产业一体化;当企业进入衰退期时,企业留存收益充足,回收的投资活动现金流较充沛,此时企业通过混合并购,进入新的经营领域,不失为一种合理的选择。现有研究也表明,当企业处于不同生命周期阶段时,不同类型的企业并购取得的绩效是不同的,换言之,相同类型的企业并购,在企业生命周期的不同阶段,也会产生不同的并购绩效。因此,当企业处于不同生命周期阶段时,由于企业具有不同的内在实力,应选择不同的并购类型。

(三)行业、企业生命周期相互作用与并购类型选择

由于企业是处于特定行业中的企业,企业所属的行业具有生命周期规律,企业自身也具有生命周期规律,行业生命周期和企业生命周期同时地、相互影响地发生作用,它们共同影响着企业并购类型的选择及并购后的绩效,形成了不同并购类型发生的行业外部空间环境和企业内在实力条件。当行业和企业处于生命周期的导入期时,由于其发展处于创立和起步阶段,企业较少实施主动的并购行为,因此本文仅分析当行业和企业处于成长、成熟和衰退阶段时,行业生命周期与企业生命周期的共同作用对企业并购类型选择的影响。

1.成长性行业中,处于不同生命周期阶段的企业并购类型的选择。成长性行业中,行业发展空间大,行业中市场机会众多,进入者不断增加,市场竞争激烈。第一,如果此时企业处于成长阶段,则企业销售额增长迅速,业务快速增长,投资需求旺盛,留存收益及经营活动现金流不足。此时企业的内在实力,决定了企业尚不能实施纵向和混合并购,因为纵向并购是对上下游产业资源的一体化整合,投资规模大,对企业的内在实力要求高,成长期企业的规模和实力,不足以支撑其实现这种投资与整合;跨行业并购要求企业具有更大的投资规模与更强的整合能力,“要求企业具有较高的管理和组织能力做后盾,企业生命周期处于成长期时,应谨慎选择混合并购”[12]。第二,如果此时企业处于成熟期,企业内在实力虽然有所增强,但行业成长空间仍然巨大,说明企业尚未取得行业领先地位。此时企业应大力进行R&D投资,进行技术与产品创新,提高产品质量与性能。此时企业进行并购投资,首选的策略仍是横向扩张,提高市场占有率,取得行业领先地位。如果企业贸然实施跨行业并购,则放弃了已取得的市场资源,机会成本大,风险高,结果具有不确定性。第三,如果此时企业处于衰退期,则企业销售额开始下降,企业的市场地位不断降低。此时行业的成长空间仍然很大,而企业已经处于生命周期的衰退阶段,说明企业在本行业的发展处于瓶颈状态。企业的最佳选择,是通过技术或服务的重大创新,突破瓶颈,在行业内再获新生。如果企业难以突破发展的瓶颈,由于此时企业留存累积较多,内在实力尚存,则通过混合并购寻找新的成长领域,有可能改善并购绩效,但结果具有不确定性。因而,本文提出:

假设1:成长性行业中,相对于成熟期和衰退期企业,成长期企业实施混合并购不利于改善并购绩效。

2.成熟性行业中,处于不同生命周期阶段的企业并购类型的选择。成熟性行业中,行业成长空间逐渐减少,行业集中度较高,寡头和垄断性市场结构逐步形成。第一,如果此时企业处于成长期,则企业的资金积累、核心能力、管理能力都处于薄弱状态,不宜进行纵向和混合并购。第二,如果此时企业处于成熟期,则企业内在实力逐渐达到顶点。由于企业在行业内已经占据一定的市场份额和地位,企业充分利用已有的市场资源,纵向整合上下游产业应是最佳的并购决策。第三,如果此时企业处于衰退期,则企业业务严重萎缩,销售量下降,利润空间不断缩减,行业竞争地位下降。但是,衰退期企业内部留存资金较充裕,组织与管理经验丰富,其实施跨行业并购,相对于实施横向和纵向并购,具有更多的生存与发展机会。因而,本文提出:

假设2:成熟性行业中,相对于成熟期和衰退期企业,成长期企业不宜进行混合并购。

3.衰退性行业中,处于不同生命周期阶段的企业并购类型的选择。衰退性行业中,产品的产能过剩或面临淘汰,市场需求大幅减少,产品价格下降且销售量由缓慢下降转至迅速下降,多数企业具有较严重的财务危机,甚至濒临破产。如果企业在行业内进行再投资,会形成投资陷阱,因而不宜进行横向并购。此外,由于行业已经出现产能过剩或产品过时,如果企业对上下游行业实施纵向整合,只会形成更大的过剩产能,因而不宜进行纵向并购。企业如果实施混合并购,则需要具备较强的经济实力和组织管理能力,此时行业内的成长期企业,留存收益少,管理经验相对缺乏,持有的多为筹资活动现金流,具有较高的成本与风险,不宜进行跨行业并购;成熟期企业的留存收益和管理经验虽然相对丰富,但其持有的投资回收现金流相对缺乏,对于混合并购的实施和并购后的整合难免产生不利影响;衰退期企业具有更充裕的存留积累,并且持有大量投资活动回收的现金流,其迫于行业环境与企业现状的压力,实施混合并购后,相对于同业内的成长期和成熟期企业,更有可能寻找到新的生存空间与发展机会。威斯通认为,若处于衰退行业中的企业具有宽松的金融头寸,此时更可能会实施混合兼并,以利用企业所积累起来的资金[10]。陈佳贵指出,企业进入衰退期后,存在两种前途:一是衰退(衰亡),二是蜕变[11]。所谓蜕变是指“企业的经济形体、实物形体和产品都会发生巨大的变化,这种变化是革命性的脱胎换骨的变化”[11],即企业脱离原有行业和企业生命周期轨迹,进入新的行业、企业生命周期过程。因此,本文提出:

假设3:衰退性行业中,相对于成长期和成熟期企业,衰退期企业实施混合并购有利于改善并购绩效。

三、研究思路与研究设计

(一)总体研究思路

将样本企业按其所处的行业生命周期与企业生命周期的不同组合状态进行分类,采用独立样本t检验法和多元线性回归分析法,检验样本企业处于不同的“行业-企业”生命周期组合状态时,实施混合并购前后绩效变化的显著性,以及不同的“行业-企业”生命周期组合方式对样本企业混合并购绩效的影响。

1.“行业-企业”生命周期组合方式的分类。行业生命周期与企业生命周期一般分为导入期、成长期、成熟期和衰退期四个阶段。由于本文研究的样本为A股主板上市公司,而中国公司上市的要求为开业三年以上,且最近三年连续盈利,由此处于导入阶段的企业很少达到上市要求,所以本文不考虑导入期,从而将行业生命周期划分为成长性(A)、成熟性(B)、衰退性(C)三个阶段;同理,将企业生命周期划分为成长期(a)、成熟期(b)、衰退期(c)三个时期。将样本企业按其所处的“行业-企业”生命周期状态进行排列组合,得到9组二级样本,即行业成长-企业成长组(Aa组合)、行业成长-企业成熟组(Ab组合)、行业成长-企业衰退组(Ac组合)、行业成熟-企业成长组(Ba组合)、行业成熟-企业成熟组(Bb组合)、行业成熟-企业衰退组(Bc组合)、行业衰退-企业成长组(Ca组合)、行业衰退-企业成熟组(Cb组合)以及行业衰退-企业衰退组(Cc组合)。

2.企业处于不同“行业-企业”生命周期组合下,混合并购绩效的分析。分析步骤为:(1)计算各组样本企业在并购前一年、并购当年、并购后一年,直至并购后三年的并购绩效;(2)运用差值t检验方法,分析9种组合下样本企业混合并购当年、后一年、后两年和后三年的绩效相对于并购前一年的绩效变化的显著性;(3)建立多元线性回归模型,针对9类组合样本,分别将其在混合并购当年、后一年、后两年和后三年的绩效与并购前一年绩效的差值作为被解释变量,将对应的“行业-企业”生命周期组合方式作为解释变量,加入相应控制变量,分析不同组合方式对混合并购绩效的影响。

(二)样本选择

本文选择沪深证券交易所2001~2012年发生过混合并购的收购方上市公司为研究样本。由于对样本的研究是从并购前一年、并购当年到并购后三年,所以样本的数据采集年度为2000~2015年。混合并购样本包括资产收购、股权收购、股权转换、资产置换和债务重组等类型的并购公司。本文对样本企业进行如下筛选与剔除:(1)剔除未成功并购的样本;(2)剔除ST、PT公司和现已摘牌公司;(3)剔除综合类公司;(4)剔除金融和保险类公司;(5)剔除没有在考察期内持续经营的公司;(6)剔除三年内不止发生一次并购事件的公司。通过以上筛选,本文最终获得847家发生过混合并购活动的收购方样本上市公司。

(三)数据来源

本文所有样本企业的财务数据主要来源于Wind、CSMAR国泰安两个数据库和样本公司年报,有关行业数据及部分公司年报缺失的数据来源于《中国统计年鉴》《中国工业统计年鉴》以及中国上市公司资讯网、巨潮咨询网、新浪财经网、上海证券交易所网站等。相关数据先经Excel2003初步整理,后用Stata12进行数据统计分析。

(四)相关指标的计量方法

1.行业生命周期划分方法。行业生命周期阶段的划分,有销售收入增长率法、行业内厂商数量法、行业产出变化衡量法、增长率产业分类法等。本文参考范从来和袁静、于铁铭和高渝汀等学者的方法[1][13],采用增长率产业分类法划分上市公司所在的行业生命周期。本文选择2000~2007年作为前一阶段,2008~2015年作为后一阶段,计算样本企业所在行业在上述两个相邻时期内的总产值增长率的平均值,再计算在这两个阶段中我国GDP增长率的平均值,将其视为两个阶段中所有行业的平均增长率。如果在前后两个阶段中,某行业增长率的平均值皆高于相同阶段中GDP的平均增长率,则将其视为成长性行业;如果在前一阶段中某行业增长率平均值高于同阶段GDP增长率平均值,而在后一阶段中该行业增长率平均值却低于同阶段的GDP增长率平均值,则定义为成熟性行业;如果某行业在前后两个阶段的增长率平均值都低于对应阶段中GDP平均增长率,则定义为衰退性行业。

2.企业生命周期划分方法。划分企业生命周期常用的方法有管理熵法、产业增长率法、现金流组合法等。国内外学者较为广泛采用的是现金流组合法[14][15]。曹裕和陈小红等利用中国上市公司的数据,对上述判别企业生命周期的三种常用方法进行比较后发现,现金流组合法对企业生命周期的判别具有一定的稳定性和较高的敏感度[15]。因而,本文采用现金流组合法,运用营业、投资、融资活动的现金流量组合信息,判断企业所处的生命周期阶段。参照曹裕和陈小红等的处理方法,将淘汰期和衰退期合并为衰退期[15]。具体判断方法如表1所示。

表1 不同企业生命周期的现金流组合特征

资料来源:曹裕,陈小红,万光羽.控制权、现金流权与公司价值——基于企业生命周期的视角[J].中国管理科学,2010,(3):185-192.

3.并购绩效评价方法。目前对并购绩效评价的方法主要有反映短期绩效的事件研究法以及侧重研究长期绩效的财务指标综合评价法[16][17]。由于事件研究方法产生的初衷是反映会计数据的信息含量,因而不适用于衡量企业并购后相对长时期内的绩效变化。所以本文选用财务指标综合分析法,从盈利能力、营运能力、偿债能力、成长能力等方面,选取12个指标,运用因子分析法建立综合绩效计分模型。所选指标及其定义如下:资产负债率(负债/总资产)、流动比率(流动资产/流动负债)、流动资产周转率(营业收入/平均流动资产总额)、固定资产周转率(营业收入/平均固定资产净值)、总资产周转率(营业收入/平均资产总额)、营业收入增长率[(本年营业收入-去年营业收入)/去年营业收入]、净资产增长率[(本年净资产-去年净资产)/去年净资产]、净资产收益率(净利润/股东权益平均余额)、总资产报酬率(息税前利润/平均资产总额)、总资产净利率(净利润/平均资产总额)、每股收益(净利润/股本总数)和每股经营现金净流量(经营活动产生的现金净流量/股本总数)。

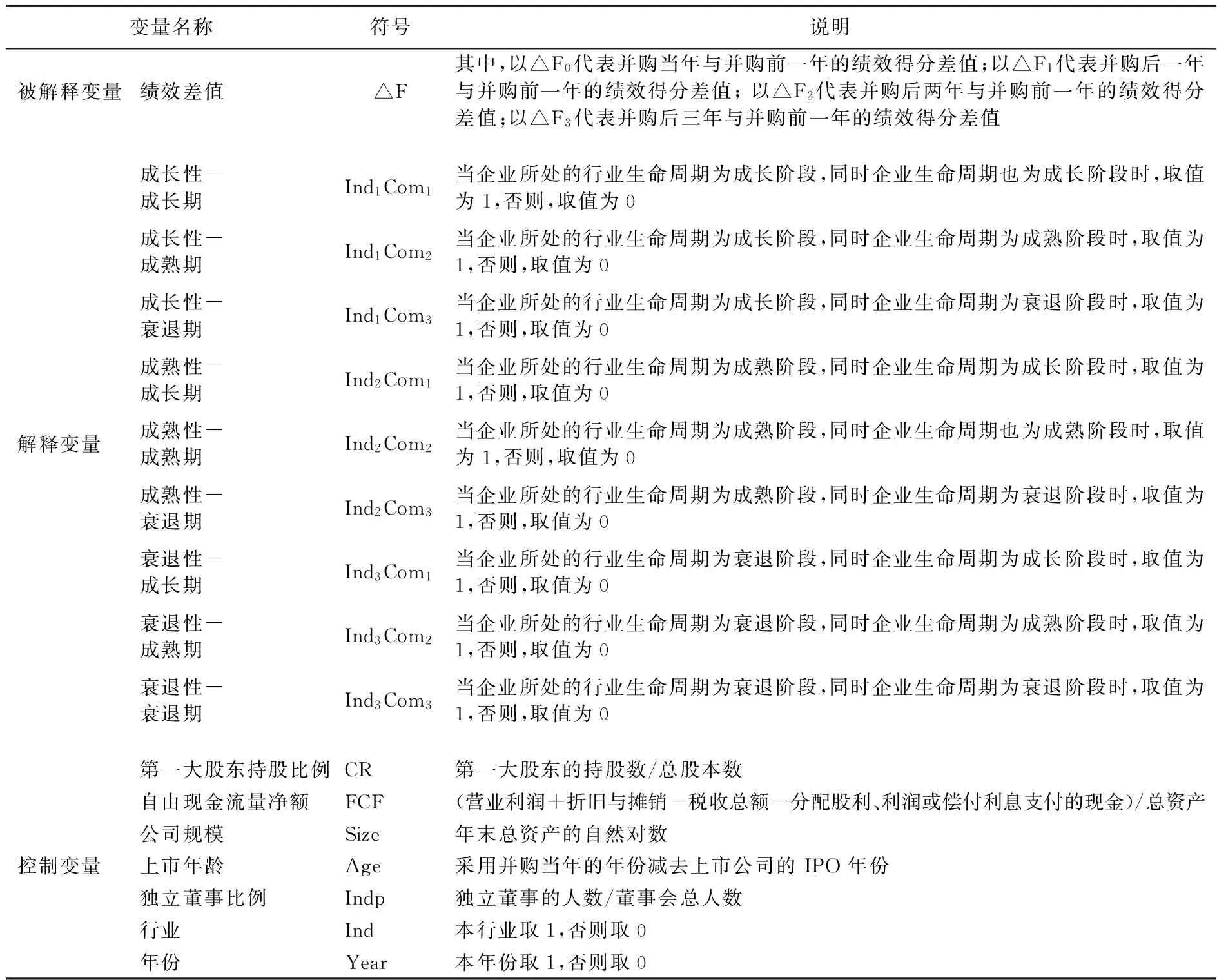

(五)变量设计与定义

1.被解释变量。针对9类“行业-企业”生命周期组合,以各类组合中并购当年、并购后一年、并购后两年和并购后三年的绩效与并购前一年绩效的差值(分别以△F0、△F1、△F2、△F3表示)为被解释变量。

2.解释变量。解释变量为“行业-企业”生命周期的9类组合形式,即:“行业成长-企业成长”(Aa组合)、“行业成长-企业成熟”(Ab组合)、“行业成长-企业衰退”(Ac组合)、“行业成熟-企业成长”(Ba组合)、“行业成熟-企业成熟”(Bb组合)、“行业成熟-企业衰退”(Bc组合)、“行业衰退-企业成长”(Ca组合)、“行业衰退-企业成熟”(Cb组合)以及“行业衰退-企业衰退”(Cc组合)。

3.控制变量。参考李善民和周小春[7]、刘银国等[18]的研究,本文选取收购公司的企业自由现金流量净额、第一大股东持股比例、公司规模、上市公司年龄、独立董事比例等指标作为回归分析的控制变量。此外,为了控制行业差别以及不同年份的特殊事件及经济状况的影响,本文还设置了行业和年份2个控制变量。各变量名称、符号及其计量方法如表2所示。

(六)模型建立

本文建立多元线性回归模型,考察不同“行业-企业”生命周期组合对混合并购绩效的影响,多元线性回归方程如式(1)所示,模型中具体的变量定义参见表2。

ΔFi,t=β0+β1IndmComn+β2CRi,t+β3FCFi,t+β4Sizei,t+β5Age+ β6Indpi,t+β7Ind+β8Year+εi,t

(1)

四、实证研究结果及分析

(一)样本企业所处行业、企业生命周期阶段的界定

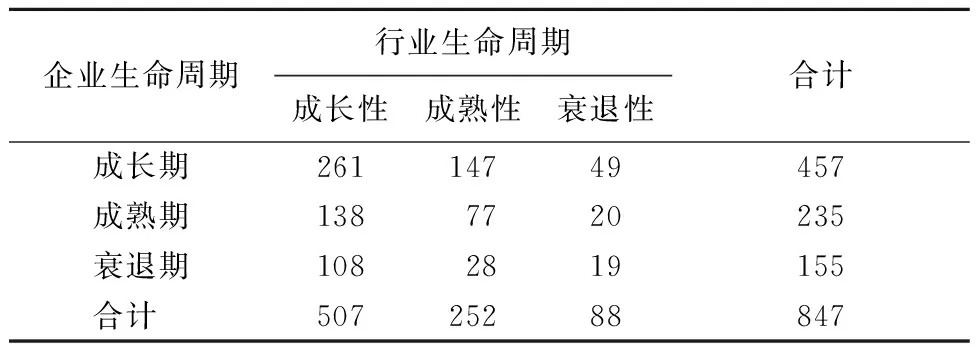

运用增长率产业分类法,本文对不同行业的生命周期进行了计算和划分。本文的结论为:成长性行业包括采掘业、食品饮料、石油化学塑胶塑料、医药生物制品、电气水的生产和供应业、建筑业、批发和零售贸易、房地产业;成熟性行业包括造纸印刷、电子、金属非金属、机械设备仪表、信息技术业;衰退性行业包括农林牧渔、纺织服装皮毛、交通运输仓储业①。混合并购公司的样本涉及各类行业,其中制造业的样本量居多。

表2 主要变量名称、符号及说明

表3 混合并购样本企业所处行业/企业生命周期阶段分布表 (单位:家)

运用现金流组合法划分样本企业生命周期后,样本企业所处的“行业-企业”生命周期阶段的分布见表3。

(二)混合并购绩效计量模型的拟合

样本公司并购前后各年数据的KMO检测值均大于0.5,Bartlett’s test相应的概率均远小于显著性水平0.05。因此,对样本公司并购前后各年的12个财务指标,按公司并购前一年、并购当年、并购后一年直至并购后三年分别进行因子分析,提取公共因子f1、f2、f3、f4、f5,再根据各因子得分和累计方差贡献率,得出五个综合得分函数如下:

F-1=(29.867f1+20.747f2+16.690f3+9.162f4)/76.465

F0=(28.874f1+17.556f2+16.544f3+9.472f4)/72.446

F1=(22.542f1+21.105f2+18.192f3)/61.838

F2=(20.356f1+18.025f2+17.531f3+16.522f4+9.702f5)/82.185

F3=(27.187f1+17.592f2+16.364f3+13.213f4)/74.716

(三)不同“行业-企业”生命周期组合下混合并购绩效及其变化的独立样本t检验

本文首先对样本总体进行了t检验,结果为:△F0、△F1、△F2和△F3均为正值,但数值很小,且并不显著,说明混合并购总体上没有显著改善企业绩效,这与范从来和袁静[1]、李青原和王永海[17]等学者的研究结论是一致的。不同“行业-企业”生命周期组合状态下,样本企业混合并购的绩效及其t检验结果如表4所示,具体分析如下:

1.成长性行业中,成长期、成熟期和衰退期企业的混合并购绩效及变化分析。 第一,“行业成长-企业成长”(Aa)组合中,混合并购绩效总体不好且波动性大。△F1、△F2和△F3分别为-0.058、-0.024和-0.065,并且△F1和△F3均在10%水平上显著,说明该组合下不宜进行混合并购。当行业处于成长阶段时,行业成长空间大,成长期企业的最优并购策略是横向扩张,取得行业竞争地位。企业此时的留存收益和管理经验都不支持其跨行业并购,贸然实施混合并购,不利于改善并购绩效。第二,“行业成长-企业成熟”(Ab)组合中,混合并购绩效总体上有所改善。△F0、△F1、△F2和△F3均为正数,并且△F3在10%水平上显著。成长性行业中的成熟期企业,由于拥有较多的留存收益和管理经验,实施混合并购后,绩效可能好于成长期企业。第三,“行业成长-企业衰退”(Ac)组合中,△F0、△F1、△F2和△F3均为正数,逐年上升趋势明显,并且△F2和△F3在5%水平上显著。在一个成长性行业中,如果企业已进入衰退期,说明企业的发展遇到了难以突破的瓶颈,但企业此时的留存收益丰厚,实施混合并购,寻找合适的发展领域,可能取得好的绩效。

因而,在成长性行业中,相对于成熟期和衰退期企业,成长期企业实施混合并购不利于改善并购绩效。假设1成立。

2.成熟性行业中,成长期、成熟期和衰退期企业的混合并购绩效及变化分析。第一,“行业成熟-企业成长”(Ba)组合中,△F0、△F1、△F2和△F3均为负值,分别为 -0.046、-0.021、-0.055 和 -0.081,并且△F0、△F2和△F3分别在10%、5%和1%水平上显著。这说明该组合下实施混合并购极其不利,不宜进行混合并购。成熟性行业中,市场结构相对集中,成长期企业会遭遇较大的发展阻力,企业此时应致力于提高产品质量,创新产品性能,提高市场竞争力。由于企业此时内在实力和管理经验都严重不足,实施混合并购难以取得好的绩效。第二,“行业成熟-企业成熟”(Bb)组合中,△F2和△F3为负值,并且△F3在5%水平上显著,说明该组合下混合并购绩效没有得到改善。当行业和企业都处于成熟期时,由于行业尚有成长空间,且企业内在实力充足,企业最佳的并购策略是纵向整合产业资源,巩固市场地位。如果企业放弃其在行业内拥有的生产经验及市场资源,贸然实施混合并购,并购后绩效存在下行的可能。“成熟性行业的公司,大体上进行纵向并购最有效率”[1]。因而该组合下企业实施混合并购不是最优选择。第三,“行业成熟-企业衰退”(Bc)组合中,△F0、△F1和△F2为负值,但△F3为正值,在统计上都不显著。成熟性行业中的衰退期企业,销售额开始下降,在行业内的发展潜力有限,但其留存收益仍充足,实施跨行业并购,有可能使企业寻找到新的利润增长点,逐渐取得好的绩效。

可见,在成熟性行业中,成长期企业实施混合并购后绩效下降最为显著,相对于成熟期和衰退期企业,成长期企业实施混合并购不利于改善并购绩效。假设2成立。

3.衰退性行业中,成长期、成熟期、衰退期企业的混合并购绩效及变化分析。第一,“行业衰退-企业成长”(Ca)组合中,△F0、△F1、△F2和△F3均为负值,分别为 -0.071、-0.138、-0.073 和 -0.142,并且△F0在10%水平上显著,△F1在5%水平上显著,△F3在1%水平上显著。这说明该组合下企业不宜进行混合并购。衰退性行业中,企业若处于成长期,说明企业进入该投资领域时没有充分考虑行业的成长空间,其收回初始投资可能已经存在困难,实施跨行业并购更难取得好的效果,等待被兼并收购不失为一种好的选择。第二,“行业衰退-企业成熟”(Cb)组合中,各年的并购绩效与并购前一年绩效的差值皆为正值,但统计上并不显著。衰退性行业中的成熟企业,留存收益有所积累,管理经验相对丰富,但回收的投资活动现金流相对缺乏,对于混合并购的实施以及并购后的整合,可能产生不利影响。第三,“行业衰退-企业衰退”(Cc)组合中,企业并购后各年的绩效与并购前一年绩效的差值均为正值,且逐年上升趋势明显。其中,△F2和△F3均在10%水平上显著,说明该组合下混合并购绩效得到了较显著的改善。衰退性行业中的衰退期企业,留存收益和管理经验都达到高点,此时行业内已无发展空间,而企业内在实力尚有留存,回收的投资现金流丰富,企业有能力和动力进行跨行业并购,寻找新的发展空间,这既有利于企业更新生命周期,也有利于新兴行业的产生与发展。

总体而言,实证结果证明,衰退性行业中,衰退期企业实施混合并购有利于改善并购绩效。假设3成立。

表4 行业-企业生命周期不同组合:企业混合并购绩效均值的t检验

注:△F0、△F1、△F2和△F3分别为样本企业在并购当年、并购后一年、并购后两年和并购后三年的绩效综合得分的均值与并购前一年的绩效综合得分的均值的差值;正值比率指综合得分均值的差值为正的样本数占其总样本数的比值;小括号内的数据为t检验值; *、**、***分别表示在10%、5%和1%水平上显著。

(四) 不同“行业-企业”生命周期组合下,混合并购绩效的多元线性回归分析

本文采用多元线性回归法,对假设1、假设2和假设3进行再检验,将9种组合下,样本企业混合并购当年、后一年、后两年和后三年的并购绩效与混合并购前一年绩效的差值作为被解释变量,将九种“行业-企业”生命周期组合方式作为解释变量,加入相应控制变量,进行多元线性回归分析。由于篇幅的限制,本文在回归结果表中,仅列出回归系数显著的自由现金流量净额、公司规模、上市年龄三个控制变量的回归结果,其他控制变量的回归结果在此省略②。

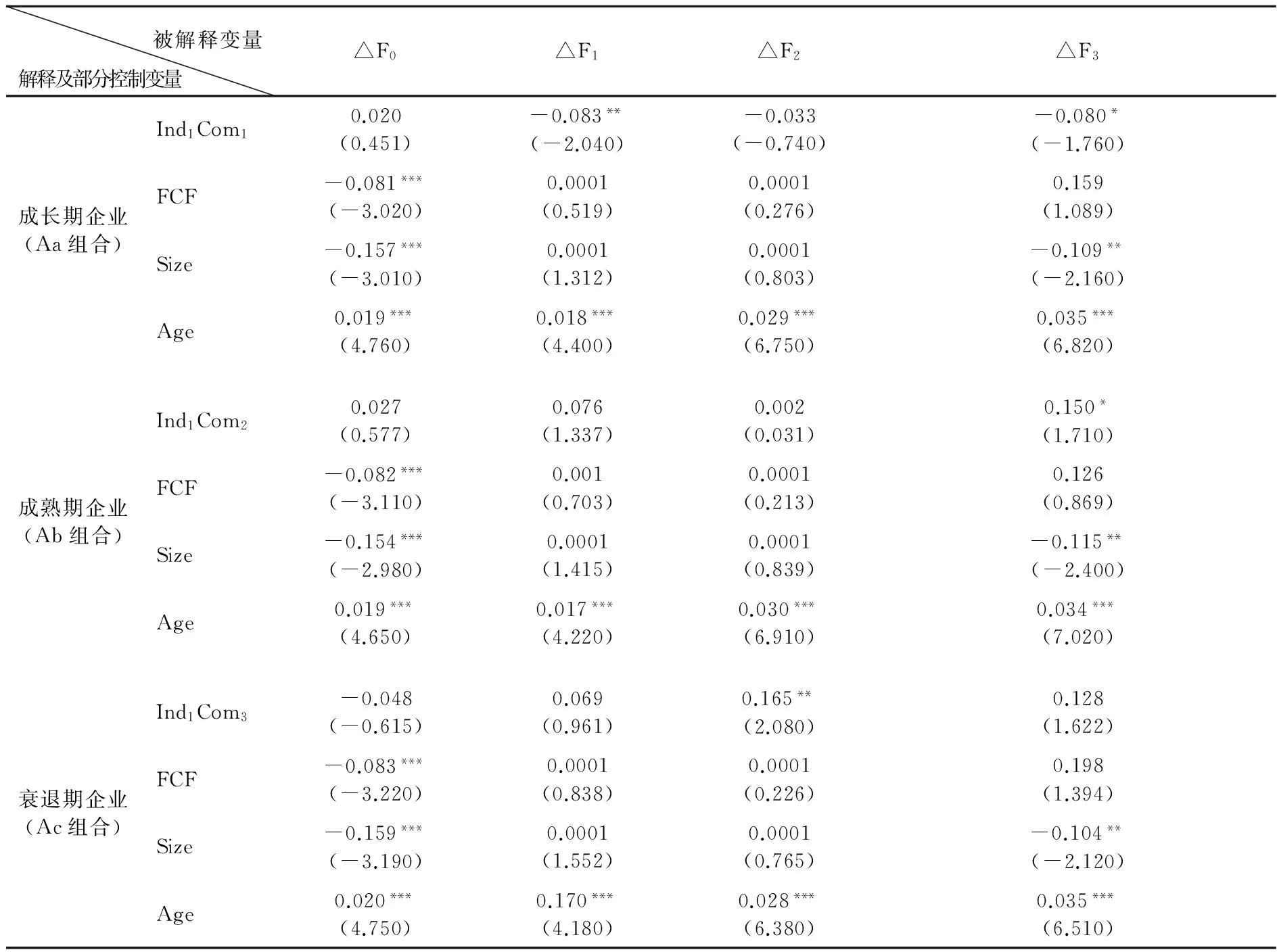

1.成长性行业中,成长期、成熟期和衰退期企业的混合并购绩效与组合方式哑变量的回归结果见表5。由表5可见:第一,“行业成长-企业成长”(Aa)组合下,该组合方式哑变量Ind1Com1仅与并购当年的绩效差值△F0的回归系数为正但不显著,而与△F1、△F2和△F3的回归系数皆为负值,且与△F1和△F3的回归系数均显著,这说明该组合方式与混合并购绩效显著负相关,对混合并购绩效产生显著的负向影响,这与前文t检验的结论一致。第二,“行业成长-企业成熟”(Ab组)组合下,该组合方式哑变量Ind1Com2在各年的回归系数均为正值,并且与△F3的回归系数在10%水平上显著,可见该组合方式与混合并购绩效有较显著的正相关关系,这与企业内在实力逐渐增强有关。第三,“行业成长-企业衰退”(Ac组)组合下,该组合方式哑变量Ind1Com3除了与△F0的回归系数为负但不显著外,在其他年份的回归系数均为正值,并且与△F2的回归系数在5%水平上显著。这说明该组合方式对混合并购绩效有更为显著的正向影响。总体而言,相对于其他两种组合方式,“行业成长-企业成长”组合方式对混合并购绩效产生了较为显著的负向影响。上述结论与前文t检验的结论一致,假设1成立。

表5 成长性行业:成长、成熟、衰退期企业混合并购绩效与组合方式的回归结果

注:小括号内的数据为t检验值; *、**、***分别表示在10%、5%和1%的水平上显著。表6和表7同。

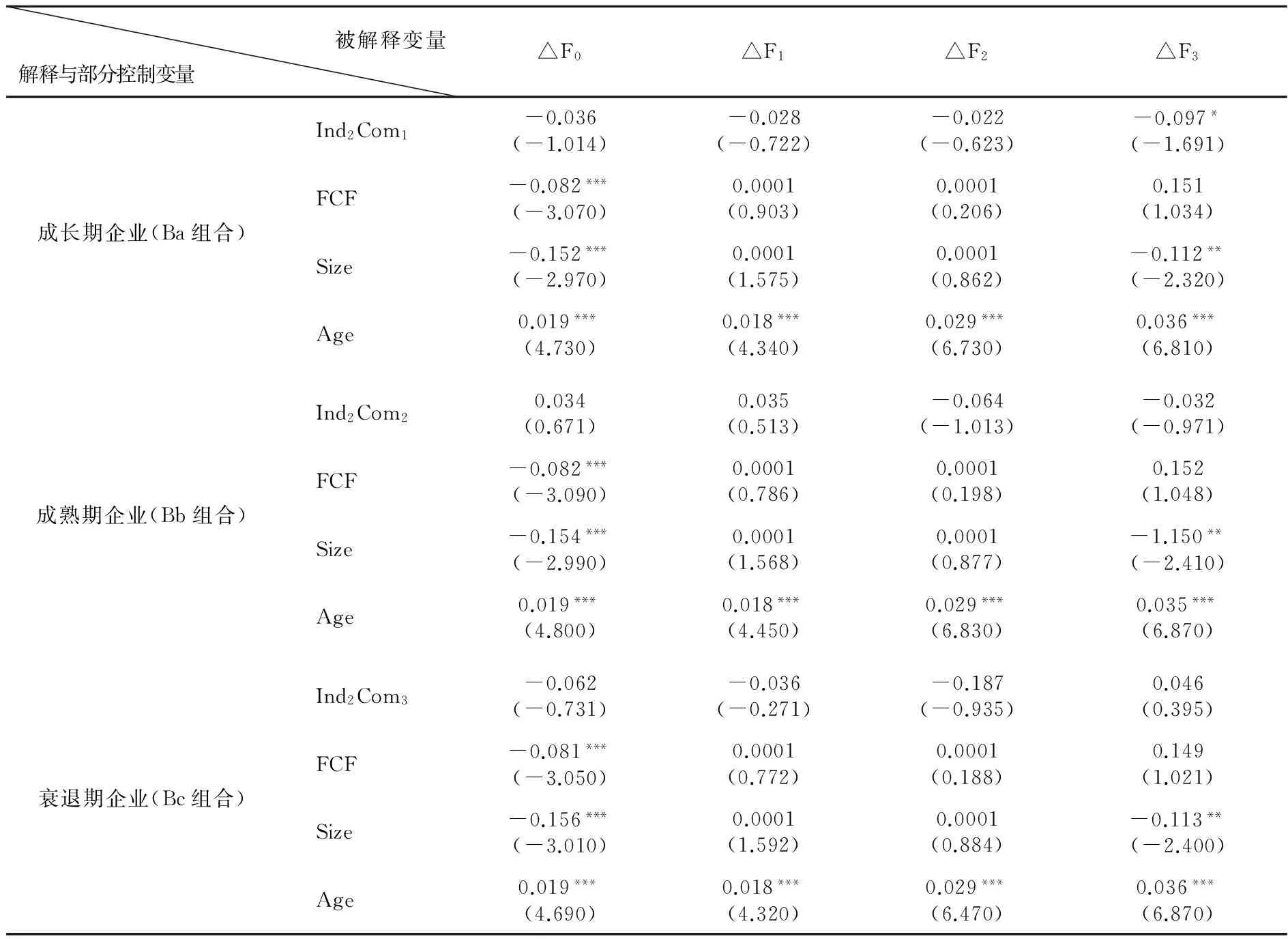

2.成熟性行业中,成长期、成熟期和衰退期企业的混合并购绩效与组合方式哑变量的回归结果见表6。由表6可见:第一,“行业成熟-企业成长”(Ba组)组合方式下,该组合方式哑变量Ind2Com1在各年的回归系数均为负值,且与△F3的回归系数在10%水平上显著,说明该组合方式对混合并购绩效有较显著的负向影响。第二,“行业成熟-企业成熟”(Bb组)组合下,该组合方式哑变量Ind2Com2在各年的回归系数有正有负,但统计上均不显著。该组合下,由于行业仍具有成长空间,企业合理的并购策略是纵向整合产业资源,巩固企业的市场地位。如果放弃已有的市场资源实施混合并购,并购绩效存在不确定性。第三,“行业成熟-企业衰退”(Bc组)组合下,该组合方式哑变量Ind2Com3与△F0、△F1和△F2的回归系数皆为负值,与△F3的回归系数为正值,但统计上均不显著。总体而言,成熟性行业中的成长期企业,相对于成熟期和衰退期企业,其进行混合并购有较显著的负向效应,与前文t检验的结论一致,假设2得到验证。

表6 成熟性行业:成长、成熟、衰退期企业混合并购绩效与组合方式的回归结果

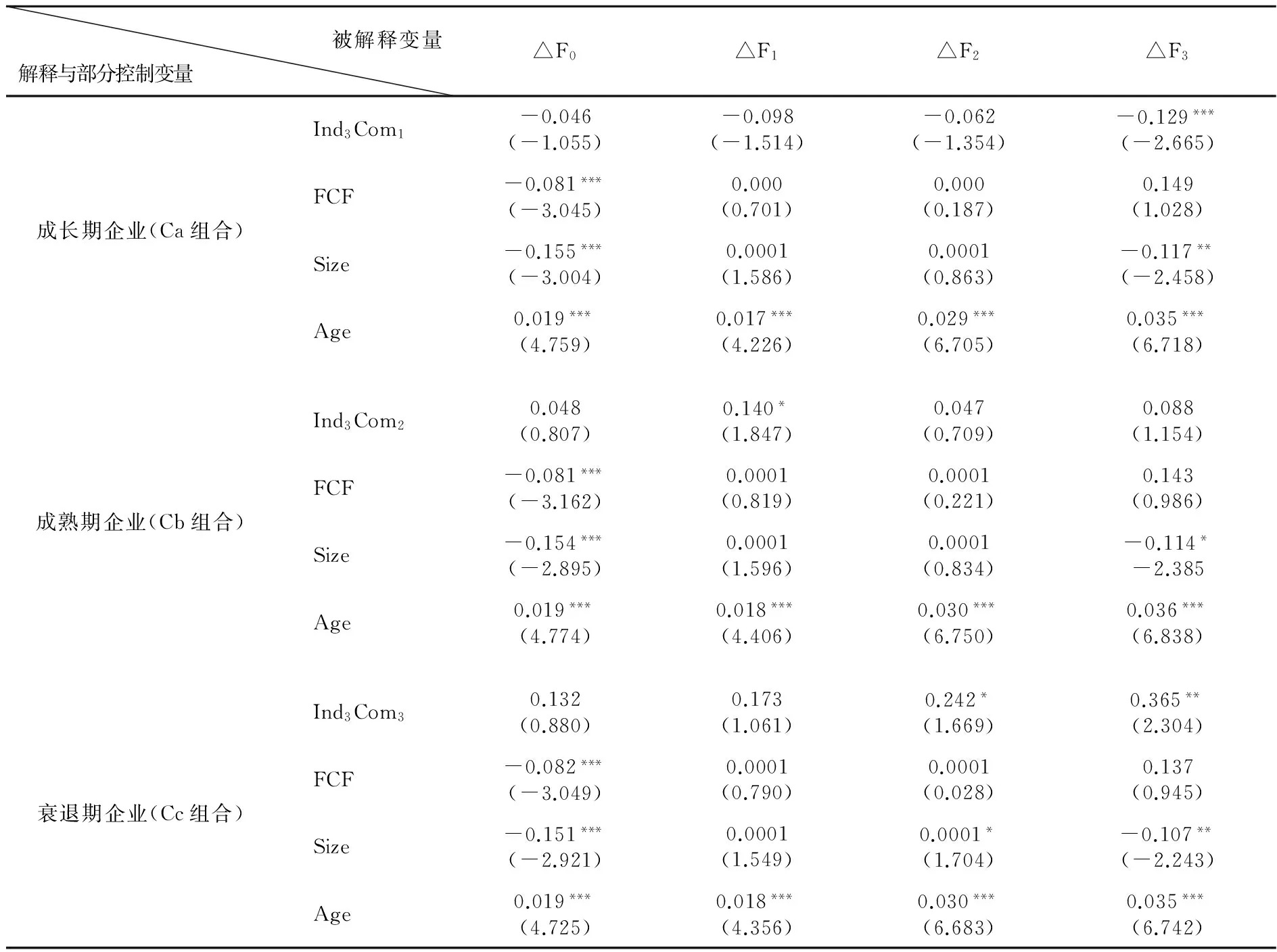

3.衰退性行业中,成长期、成熟期和衰退期企业的混合并购绩效与组合方式哑变量的回归结果见表7。由表7可见:第一,“行业衰退-企业成长”(Ca组)组合方式下,该组合方式哑变量Ind3Com1在各年的回归系数均为负值,并且与△F3的回归系数在1%水平上显著,说明该组合方式对混合并购绩效有较显著的负向影响。第二,“行业衰退-企业成熟”(Cb)组合方式下,该组合方式哑变量Ind3Com2在各年的回归系数皆为正值,并且与△F1的回归系数在10%水平上显著,说明该组合方式对混合并购绩效有一定的正向影响。第三,“行业衰退-企业衰退”(Cc组)组合方式下,该组合方式哑变量Ind3Com3在各年的回归系数均为正值,并且与△F2和△F3的回归系数均显著。总体而言,“行业衰退-企业衰退”组合方式对混合并购绩效的正向影响最为显著,这与前文t检验的结论一致,假设3得到验证。

五、研究结论与启示

(一)研究结论

行业发展与企业成长具有内在的规律性。行业处于初创与成长期时,厂商从逐渐进入到大量进入该行业,而行业步入成熟和衰退期时,由于行业成长空间逐渐减小,厂商又逐步退出行业;企业在其发展的生命周期中,首先实现横向规模经营,其后纵向整合产业,之后进行跨行业经营,进入新的生命周期。产业和企业发展规律同时地、相互作用地影响企业的并购行为及结果。所以,行业和企业生命周期处于不同组合状态时,形成了企业并购的不同外部行业环境与内在实力条件,企业应根据“行业-企业”生命周期的不同组合状态,动态地选择不同的并购类型。本文的实证研究结论,从一定程度上证实了遵循行业与企业发展内在规律的混合并购行为,能够取得好的并购绩效,因而,本文的研究也从某种程度上验证了“产业生命周期理论与并购类型假说”,并将其延伸到企业生命周期的领域,具体结论如下:

1.通过对总体样本的混合并购绩效进行检验,发现中国上市公司混合并购后的绩效总体不尽如人意,并购后绩效没有得到明显改善。这与我国上市公司混合并购有58%发生在成长性行业中有关。

表7 衰退性行业:成长、成熟、衰退期企业混合并购绩效与组合方式的回归结果

2.在成长性行业中,相对于成熟期和衰退期的企业,成长期企业实施混合并购后绩效显著下降,说明处于“行业成长-企业成长”生命周期组合的企业,实施混合并购不利于绩效改善;在成熟性行业中,相对于成熟期和衰退期企业,成长期企业实施混合并购后绩效显著下降,企业处于 “行业成熟-企业成长”生命周期组合时,也不宜实施混合并购;在衰退性行业中,成长期企业混合并购后绩效显著下降,而衰退期企业实施混合并购具有显著的正向效应。独立样本t检验和多元线性回归的结果均支持上述结论。

(二)研究启示

1.无论行业处于生命周期何种阶段,当企业处于成长期时,不宜进行混合并购。当企业处于“行业成长-企业成长”生命周期组合状态时,行业尚有巨大的成长空间,而企业尚处于成长发展阶段,内在实力薄弱。行业空间状况决定了企业不宜进行混合并购,企业的内在实力也决定了企业没有能力进行跨行业经营。企业当务之急是迅速扩大规模,提高市场占有率,因而横向扩张应是企业首选的经营战略;当企业处于“行业成熟-企业成长”生命周期组合状态时,行业市场结构趋于集中,而企业内在实力薄弱,企业应在产品的质量与性能上形成自己的特点,提高行业竞争地位,不宜进行跨行业经营;当企业处于“行业衰退-企业成长”生命周期组合状态时,行业成长空间不允许其进行横向和纵向并购,企业内在实力也不支持其实施任何一种类型的并购,寻求被其他企业兼并收购可能是一种可行的策略。

中国之所以缺乏世界级的大企业,就是由于企业在根基不稳、竞争力不强时过早地选择多元化经营[19]。而世界500强企业中,有90%以上是通过混合并购实现多元化经营的企业,由于它们自身实力强大,在原行业已占据主导地位,实施多元化经营后,它们在每一个经营方向上都能实现规模经济,从而取得了好的效益[20]。因而,内在实力强大的企业实施混合并购后更易取得好的绩效,而处于生命周期成长期的企业,切勿轻率地进行混合并购。

2.衰退性行业中的衰退期企业,实施混合并购可能会显著改善企业绩效。此时行业成长空间趋于下降,企业利润空间缩小,而企业的留存收益趋于最大化,内在实力尚充足。企业所在的行业空间决定了企业没有必要进行横向扩张和纵向整合,而企业的内在实力决定了企业仍可以实施跨行业并购。此时,企业应主动地、富有远见地开展混合并购,以较低的行业机会成本和较高的成功率,进入新的行业,开始新的生命周期。

综上所述,混合并购是行业和企业发展到一定阶段后的经营策略,对行业发展条件和企业内在实力的要求比较高。当企业所在的行业经历了稳健成熟的发展过程,其成长空间趋于缩小时,并且企业也经历了横向规模扩张和纵向产业整合之后,企业才逐渐具备驾驭混合并购的能力,此时企业实施混合并购,更有利于改善经营绩效。多国多元化经营,是企业成长的最高形式,此时企业还需要从宏观经济周期、国际产业格局、企业的国际竞争地位等方面全面分析,做出合理的并购决策。中国目前正在积极推进企业开展新一轮并购重组,企业应该审时度势,动态、合理地选择跨行业并购,避免并购行为的盲目性。

注释:

①由于篇幅的限制,文中省略了样本企业所在行业的生命周期判断结果表,包括样本企业所在行业在2001~2007年间和 2008~2014年间的平均行业产值增长率,以及这两个阶段中GDP的年增长率平均值。有兴趣的读者可与作者联系。

②由于篇幅的限制,本文省略了第一大股东持股比例、独立董事比例、行业和年份4个控制变量的回归结果。第一大股东持股比例和独立董事比例的回归系数在正负值之间变动,但统计上均不显著。

[1] 范从来,袁静.成长性、成熟性和衰退性产业上市公司并购绩效的实证分析[J].中国工业经济,2002,(8):65—72.

[2] 黄娟,李青原.基于产业生态周期的上市公司并购绩效分析[J].生态经济,2007,(5):34—38.

[3] Owen,S.,Yawson,A.Corporate Life Cycle and M&A Activity [J].Journal of Banking and Finance,2010,34(2):427—440.

[4] 姚益龙,赵慧,王亮.企业生命周期与并购类型关系的实证研究——基于中国上市公司的实证研究[J].中大管理研究,2009,(4):35—49.

[5] Hoskisson,R.E.,Hitt,M.A.Antecedents and Performance Outcomes of Diversification:A Review and Critique of Theoretical Perspectives[J].Journal of Management,1990,16(2):461—509.

[6] 赵小芸.企业生命周期与多元化发展战略——基于资源、能力和市场机会动态匹配的视角[J].上海经济研究,2008,(7):90—94.

[7] 李善民,周小春.公司特征、行业特征和并购战略类型的实证研究[J].管理世界,2007,(3):131—137.

[8] 张会恒.论产业生命周期理论[J].财贸研究,2004,(6):7—11.

[9] 陈艳莹,高东.企业生命周期理论研究进展述评[J].经济研究导刊,2007,(5):28—31.

[10] [美]威斯通,J.F.,郑光,S.,侯格,S.E.兼并、重组与公司控制[M].唐旭,等,译.北京:经济科学出版社,1999.

[11] 陈佳贵.关于企业生命周期与企业蜕变的探讨[J].中国工业经济,1995,(11):5—13.

[12] 魏春燕,王生年.生命周期、企业资源与并购的行业模式[J].中大管理研究,2011,(4):80—99.

[13] 于铁铭,高愈汀,张金鑫.行业生命周期与并购类型——中国公司控制权市场效率的检验[J].北京交通大学学报(社会科学版),2004,(12):28—33.

[14] Dickinson,V.Cash Flow Patterns as a Proxy for Firm Life Cycle[J].The Accounting Review,2011,86(6):1969—1994.

[15] 曹裕,陈小红,万光羽.控制权、现金流权与公司价值——基于企业生命周期的视角[J].中国管理科学,2010,(3):185—192.

[16] 顾露露,Reed,R.中国企业海外并购失败了吗? [J].经济研究,2011,(7):116—129.

[17] 李青原,王永海.资产专用性、资产一体化与公司并购绩效的实证研究[J].经济评论,2007,(2):90—109.

[18] 刘银国,高莹,白文周.股权结构与公司绩效相关性研究[J].管理世界,2010,(9):177—179.

[19] 杨雷,洪元义.我国企业多元化经营的实证探析[J].武汉理工大学学报(社会科学版),2001,(1):61—64.

[20] 缪锦春.我国企业跨国并购短期绩效的实证分析[J].南通大学学报(社会科学版),2016,(1):112—118.

(责任编辑:胡浩志)

2017-02-21

广东省科技计划项目“技术产权价值评估指标体系研究”(2015A030401085)

刘 焰(1966- ),女,湖北武汉人,华南师范大学经济与管理学院教授,博士。

F271.4

A

1003-5230(2017)04-0046-12

猜你喜欢

现代仪器与医疗(2022年2期)2022-08-11

中国市场(2021年34期)2021-08-29

中国外汇(2019年13期)2019-10-10

民用飞机设计与研究(2019年2期)2019-08-05

消费导刊(2018年10期)2018-08-20

法制与社会(2017年24期)2017-09-04

商情(2017年28期)2017-09-04

价值工程(2017年20期)2017-07-10

商业会计(2016年19期)2017-02-23

商(2016年29期)2016-10-29