金融集聚对区域经济增长的溢出效应研究

2017-07-24 15:09胡东婉宋玉祥

中南财经政法大学学报 2017年4期

胡东婉 宋玉祥

(东北师范大学 地理科学学院,吉林 长春 130024)

金融集聚对区域经济增长的溢出效应研究

胡东婉 宋玉祥

(东北师范大学 地理科学学院,吉林 长春 130024)

本文基于空间计量模型,利用我国2010~2015年的面板数据,实证分析金融集聚对区域经济增长的溢出效应,研究表明:我国各省份金融发展具有空间相关性,其中东部省份仍然是金融空间相关性最强的地区,金融集聚的不平衡性体现了经济发展的区域性;金融集聚对区域经济增长具有正向溢出效应,其中银行业的溢出效应最为明显,证券业和保险业的溢出效应较弱,经济发展区域不平衡与金融行业结构不平衡相互交织,最终导致金融集聚的溢出效应分布不平衡。

金融集聚;区域经济增长;空间相关性;金融圈

一、引言

在经济自由化、资源全球化配置的今天,金融业已经成为各国经济增长的重要推动力量。2005年我国金融业增加值占GDP(现价)的比重为4%,2014年该比重已经上升到7.25%,可见,金融业发展对我国GDP增长的贡献度逐年提高。而从美国的情况来看,美国金融保险业增加值占GDP的比重长期维持在7%左右,这说明金融业在经济发展中的地位突出。随着金融业对经济增长贡献度的提高,关于金融产业集聚对经济增长的影响受到人们的普遍关注。实际上,不仅仅是一国国内不同区域经济增长与金融集聚的关系受到关注,从全球资产配置的角度看,随着全球资本流动速度的加快,金融资源在全球范围内整合与流动,各个层级的金融中心脱颖而出,由金融中心衍生的经济正向溢出效应已得到广泛认同[1]。从我国发达城市的情况看,诸如北京金融街、上海浦东金融区等金融高度集中的局部金融中心已经形成;从全国情况看,包括深圳、广州、天津等地均提出建设金融中心的发展规划。应当说,金融资源的整合与集聚越来越受到政府决策层和学界的重视,研究金融集聚与区域经济增长的关系也更具有实践意义。本文正是基于这样的背景,从空间计量的角度,尝试分析金融集聚对经济增长的具体效应,并将区域地理特征作为研究内容,着重分析引入地域特征后的金融集聚与经济增长的空间效应关系。

二、文献综述

有关金融集聚的研究起源于金融地理学,该理论创立于20世纪50年代,80年代后逐渐受到学界关注。比较有影响的专著当属《空间经济学:城市、区域与国际贸易》,该著作由藤田昌久(Masahisa Fujita)、保罗·克鲁格曼(Paul Krugman)、安东尼·J·维纳布尔斯(Anthony J.Venables)合著,三人最大的贡献在于提出了空间经济学,并利用应用经济学的方法系统分析了产业集聚对经济增长的影响,为金融地理学的研究开创了新的发展方向。有的学者从金融发展角度探讨了金融与经济的关系。例如Levine(1997)将金融的作用划分为信息作用、降低风险作用和刺激经济增长作用,通过CJ模型实证检验了金融发展与经济增长的关系,研究发现金融发展与经济增长互为因果关系,即经济增长能够促进金融发展,金融发展反过来也促进经济增长[2]。Park(1989)从金融集聚本身的角度论证了金融机构聚集的效率问题,他认为金融机构在物理距离上的邻近有利于金融机构之间开展协作,共享基础设施,便于提高信息沟通效率,并最终降低企业成本、提高金融市场资金运用效率,不仅如此,金融机构沟通效率的提高也有利于企业投资成本的降低,并最终促进实体经济发展[3]。随着全球金融化趋势进一步深化,金融集聚与经济增长的空间关系受到学者们的关注,较早关注金融集聚与经济增长空间关系的学者是Bernatd(1996),他利用空间相关系数分析了美国各个区域之间的相关性,认为各个地区之间不仅存在空间相关性,而且还存在地区之间的溢出效应[4]。Baldwin(2001)利用LS模型再次证明,金融集聚的溢出效应不仅体现在金融对本地区经济增长具有促进作用,同时,金融集聚对其他地区的经济增长同样具有促进作用,且这种溢出效应依赖于空间关系的依存特征[5]。国内学者关于金融与经济增长关系的研究非常丰富,但对金融集聚与经济增长的空间关系特征研究相对较少,起步也相对较晚。较早研究金融集聚与区域经济增长溢出效应的学者是李林等(2011),他们利用空间计量分析方法,计算了中国金融行业的Moran’I指数,认为中国存在金融集聚的区域空间相关性[6]。潘辉等(2013)利用2002~2011年面板数据研究了中国东部、中部、西部三大区域金融集聚与经济增长的关系,研究发现金融集聚对经济增长具有促进作用,且经济越发达的地区金融集聚的效用越明显[7]。李红等(2014)认为,金融集聚能够促进人才、资本的集中,并且这种集中不仅能够促进经济增长,还对邻近城市存在显著的空间溢出效应[8]。张虎等(2017)利用省级面板数据分析了金融集聚与金融创新区域间的协调机制,认为金融集聚对金融创新具有正向的熊彼特效应,而金融创新对周边地区存在涓滴效应[9]。

鉴于金融业在我国经济增长中的作用越发明显,金融集聚的溢出效应对地区经济增长的贡献亟需进一步研究,尤其是在经济新常态下的宏观环境下,“去杠杆、调结构”的改革重点要求我们深入分析促进区域经济增长的客观因素。本文利用空间计量经济学的有关方法,着重分析金融集聚与区域经济增长的相关关系。

三、实证研究

(一)空间相关性检验

一般情况下,对经济现象进行空间计量分析时首先进行空间相关性检验,如果现象之间具有相关性,再考虑运用具体的计量模型进行效应研究。常见的检验空间相关性的方法有两种,分别是Moran’s I指数和G统计量,更为常用的是Moran’s I指数方法。空间计量模型则分为三种类型,分别是空间滞后模型SAR、空间误差模型SEM和空间杜宾模型SDM。一般计算Moran’s I指数前需要构造空间权重矩阵Wij,具体构造方法如下:

(1)

式(1)中,i,j∈[1,n],一般情况下,令空间权重矩阵Wij的主对角线元素为0,即wii=0。

计算Moran’s I指数的公式如下:

(2)

对于计算出的Moran’s I指数结果需要进行自相关检验,一般常用正态分布假设对n个区域的空间自相关性进行检验,正态分布的标准化形式是:

(3)

进一步可以计算Moran’s I指数的期望与方差:

(4)

在进行Moran’s I指数自相关检验中,如果Z值大于α=0.05时的临界值1.96,说明金融集聚在空间上具有正向相关关系,也就意味着相邻地区金融变量具有集聚特征。

(二)变量选取与数据来源

本文研究的内容为金融集聚与区域经济增长的空间关系,因此被解释变量为GDP,解释变量选择代表金融行业发展情况的指标。鉴于中国分业经营的金融格局,我们将金融行业分为银行业、证券业和保险业,解释变量为银行业资产总额(Bank)、证券业营业收入(Stock)和保险业保费收入(Insure)。上述数据经过对数处理后,我们将被解释变量定义为Lgdp,解释变量为Lbank、Lstock和Linsure,数据来源于2010~2015年中国金融年鉴省级数据,计量分析软件为Stata 14.0。

按照空间计量模型的三种类型,我们将SAR、SEM、SDM三种模型的金融集聚与区域经济增长的线性形式分别表示为:

Lgdp=α+β1Lbank+β2Lstock+β3Linsure+ρW_lgdp+ε

(5)

Lgdp=α+β1Lbank+β2Lstock+β3Linsure+λLW_μ+ε

(6)

Lgdp=α+β1Lbank+β2Lstock+β3Linsure+β4LW_bank+ β5LW_stock+β6LW_insure+λLW_μ+ε

(7)

由于空间滞后变量和误差变量违背了传统计量经济学中的基本假设,即解释变量外生和残差扰动项独立同分布,所以空间计量模型不能采用普通最小二乘法进行估计,本文利用极大似然法估计空间计量模型。

(三)实证结果分析

1.金融集聚空间相关性检验

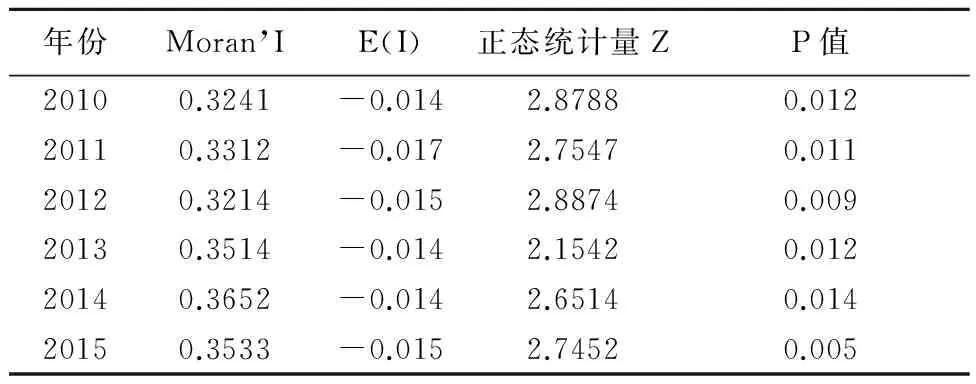

在分析金融集聚对经济增长的作用之前,必须对各区域是否存在金融集聚特征进行分析,我们利用我国31个省份2010~2015年的数据计算出Moran’I指数值,如表1所示。

表1 中国31个省域金融集聚Moran’I指数情况

年份Moran’IE(I)正态统计量ZP值20100.3241-0.0142.87880.01220110.3312-0.0172.75470.01120120.3214-0.0152.88740.00920130.3514-0.0142.15420.01220140.3652-0.0142.65140.01420150.3533-0.0152.74520.005

由表1可知,各年度Moran’I指数正态统计量Z值均大于1.96,按照判断金融集聚相关性的标准,可以认为我国31个省城在2010~2015年间表现出明显的空间相关关系;从金融集聚的角度看,可以认为我国省级金融业发展表现出空间集聚现象,金融业发展具有空间地理上的相关性。

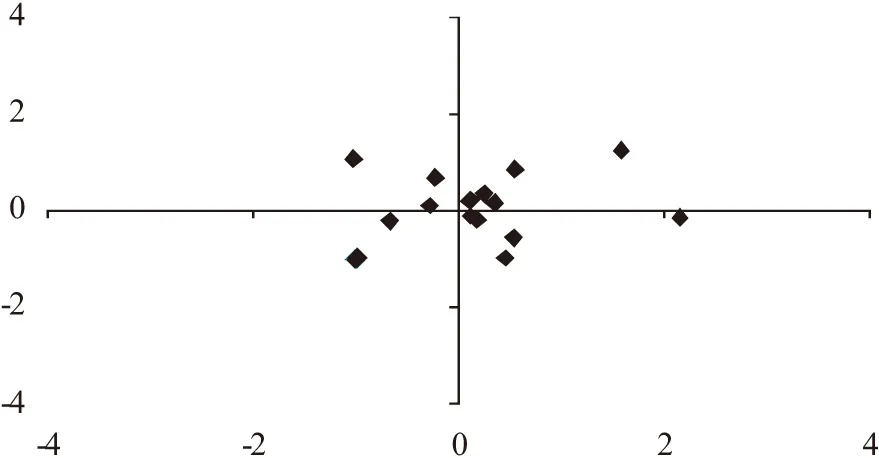

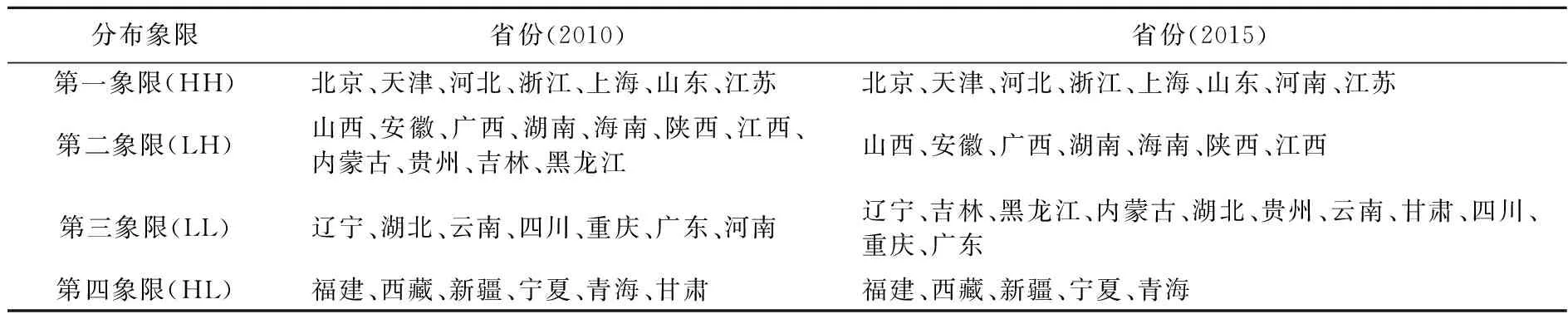

为了进一步了解我国各省份金融集聚的分布特征,我们绘制了省域金融集聚散点图。一般情况下,根据散点分布的区域可以将金融集聚概括为两个特征,分别是具有金融集聚特征和不具有金融集聚特征。第一象限(HH)和第三象限(LL)是属于具有金融集聚特征的区域,并且第一象限的金融集聚强度要高于第三象限;第二象限(LH)和第四象限(HL)属于非典型区域,金融集聚特征不明显。为了研究方便,这里仅以2015年(2010年散点图略)我国金融集聚Moran’I指数散点图为例(图1),分析说明各省份的空间相关特征。

图1 2015年我国金融集聚Moran’I指数散点图

根据图1散点分布区域,将各省份散点分布区间进行归类,具体见表2。由表2可以看出,2010年,有14个省份位于金融集聚正相关区域,其中高金融集聚区域包括北京、天津、河北、浙江、上海、山东、江苏7个地区;弱金融集聚区域包括辽宁、湖北等7个地区。同时,包括山西、安徽在内的17个地区没有表现出明显的金融集聚特征,这说明这些地区没有因为金融行业发展而对邻近地区产生辐射作用,金融发展总体表现为自给自足的省域内发展特征。与2010年相比,2015年金融集聚正相关区域达到19个省份,其中高金融集聚地区增加了河南,弱金融集聚地区增加了黑龙江、吉林、贵州、内蒙古和甘肃。由此可以看出,随着各地区金融活动溢出效应不断增强,具有金融集聚特征的省份逐步增加。不过从东、中、西部的角度看,具有金融集聚特征的省份仍然以东部地区为主,尽管东三省、西部个别省份的金融集聚特征开始显现,但整体上金融集聚结构发展不平衡问题仍然突出。

总体而言,利用Moran’I指数散点图得到的各省份金融集聚分布特征与实际情况较为接近,包括环渤海地区、长三角地区、东三省经济带、西南经济圈等在内的经济圈特征表现较为明显,这说明我国各省份除自身金融发展特征明显外,经济圈的金融集聚也具有明显区域特征。

表2 2010年和2015年各省份金融集聚象限分布情况

2.空间计量模型检验结果分析

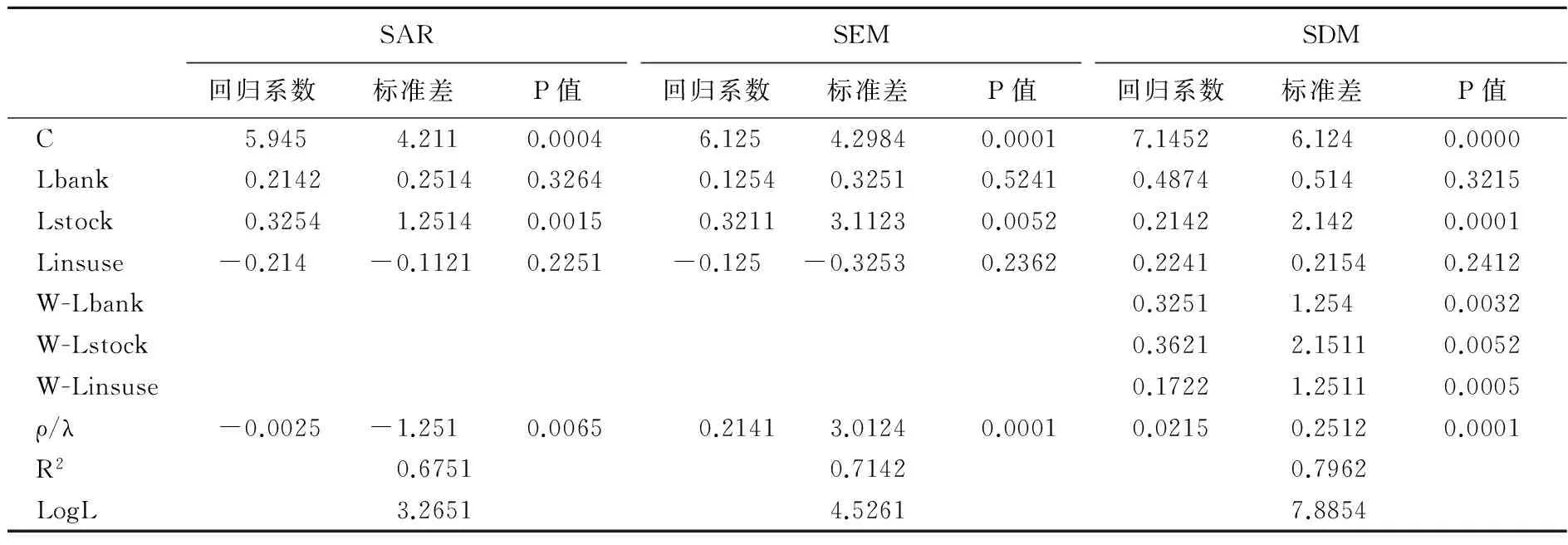

利用极大似然法对SAR、SEM、SDM三种模型进行回归,估计结果见表3。从空间系数的估计结果可以看出,ρ和λ的p值均通过检验,说明空间系数显著,再次证实各区域之间存在金融集聚特征。从模型的拟合优度来看,三个模型中,SDM模型的拟合优度最佳,达到0.7962,高于SAR和SEM模型,不仅如此,SDM模型其他系数显著性水平也较高,这说明各个变量设定较为适当。

由于空间计量模型的基本形式是SAR和SEM,SDM模型是在两者基础上发展起来的,因此我们先对SAR和SEM模型单独比较。从LogL的估计结果看,SEM估计值大于SAR,且SEM拟合优度也好于SAR,因此可以认为SEM更好地拟合了空间关系。由于SEM模型的λ值为0.2141,且通过显著性检验,说明地区金融集聚的形成对区域经济增长具有正向作用,这也说明一个地区的经济增长与相邻地区经济增长、金融活跃程度具有较强的空间相关关系,一个地区金融发展对相邻地区具有较好的溢出效应,这对于打造经济圈、经济带等大区域经济战略具有重要的现实意义。

再看SDM模型,由于其拟合效果最高,我们重点对其变量系数的估计结果进行分析。模型估计结果中的各个系数均为正,这说明无论是银行业、证券业,还是保险业,其在一个地区的快速发展对于相邻地区的经济增长均具有正向作用。从变量系数估计值可以看到,银行业系数值最高,为0.4874,保险业与证券业较低,且估计值较为接近,这说明银行业的发展情况对相邻地区经济增长的作用最为明显,证券业与保险业的作用相对较弱。这与我国银行业占金融机构主体地位的现实情况非常相符,以2015年为例,银行业总资产规模达到194.2万亿元,证券业总资产规模为6.42万亿元,保险业总资产规模为12.4万亿元,银行业资产规模是证券业的30.24倍,是保险业的15.66倍。由此可见,银行业在金融业中占据主导地位,其发展效率直接影响整个金融业的效率,具体到本文,也就可以理解其系数的回归结果明显高于其他两个行业的原因。

表3 金融集聚与区域经济增长的空间计量模型估计结果

四、结论与建议

本文通过空间计量模型对金融集聚与区域经济增长之间的关系进行研究,立足于空间计量模型的三个具体模型,以2010~2015年的数据为分析样本,通过实证分析得到如下结论:(1)我国各省份之间存在金融集聚的空间相关性,不过由于经济发展不平衡等原因,各省份表现出的空间相关强弱程度有所不同,其中东部地区等经济发达省份仍然是金融集聚空间相关性最强的地区,这说明经济发展不平衡问题直接影响金融集聚的溢出效应;(2)从三个空间计量模型来看,SDM模型的拟合优度和稳定性最高,这与国内其他学者的结论较为一致,也正因如此,近年来国内很多学者均应用SDM模型分析空间溢出效应;(3)金融集聚对区域经济增长作用明显,但金融业内部各行业对区域经济增长的作用强弱不一,银行业对区域经济增长的溢出效应最为明显,证券业和保险业相对较弱,这对打造金融核心圈并以此带动周边经济发展具有理论和现实意义。

区域经济发展不平衡一直被视为制约我国经济增长的重要因素,理论界和实务界也一直将缓解区域经济发展不平衡问题作为重要课题。实际上,基于历史因素、政策因素和资源因素,不同区域经济增长存在差异性是必然的,忽略这种差异性的成因,一味地通过人为因素等外部力量缩小地区之间的增长差异,有时意味着效率损失。基于金融集聚的空间差异性,我们认为应当在正视经济发展不平衡的基础上,建立大金融圈[10]。对于金融集聚空间相关性较强的地区,应当强化金融行业辐射圈建设,并根据金融活跃程度分类、分级建立不同投入级别的金融圈,同时要避免部分地区不顾自身发展情况,盲目上马建设金融圈,从而浪费经济资源,造成效率低下。具体来看,东部地区要依托经济优势建立几个大金融圈,包括京津冀地区、长三角地区和珠三角地区。需要注意的是,由于这些区域金融集聚的边际效用在递减,因此在考虑政策资金投入时,应当重点向区域内金融发展较慢的地区进行资源投入。中西部地区、东北地区由于金融集聚特征相对较弱,试图通过发展金融业刺激区域经济增长的做法可能效果较差,特别是在金融发展欠发达的背景下建立大金融圈的政策规划更应当慎重。这些地区应当在金融软环境的建设上加大力度,包括金融开放进程建设、金融行业制度环境建设等。通过夯实金融软环境建设,为金融业的相对快速发展提供制度保障,这是中西部地区和东北地区应当着重努力的方向。

[1] 唐成伟.中国地区金融结构与产业结构升级——基于最优金融结构理论的经验研究[J].南京财经大学学报,2015,(5):50—56.

[2] Levine,R.Financial Development and Economic Growth:Views and Agenda[J].Journal of Economic Literature,1997,(8):688—726.

[3] Park,Y.S.,Essayyad,M.,et al.International Banking and Financial Centers[M].Boston,Kluwer,1989.

[4] Bernard,A.,Jones,C.Productivity and Convergence across U.S.States and Industries[J].Empirical Economics,1996,(21):113—135.

[5] Baldwin,R.Global Income Divergence,Trade and Industrialization:The Geography of Growth Take off[J].Journal of Economic Growth,2001,(6):5—37.

[6] 李林,丁艺,刘志华.金融集聚对区域经济增长溢出作用的空间计量分析[J].金融研究,2011,(5):113—121.

[7] 潘辉,冉光和,张冰,李军.金融集聚与实体经济增长关系的区域差异研究[J].经济问题探索,2013,(5):102—107.

[8] 李红,王彦晓.金融集聚空间溢出与城市经济增长——基于中国286个城市空间面板杜宾模型的经验研究[J].国际金融研究,2014,(2):89—96.

[9] 张虎,韩爱华.金融集聚、创新空间效应与区域协调机制研究——基于省级面板数据的空间计量分析[J].中南财经政法大学学报,2017,(1):10—17.

[10] 李科瑾.全要素生产率、创新及金融发展的关系研究[J].哈尔滨商业大学学报(社会科学版),2016,(3):29—40.

(责任编辑:胡浩志)

2017-02-23

胡东婉(1990— ),女,辽宁营口人,东北师范大学地理科学学院博士生; 宋玉祥(1955— ),男,黑龙江讷河人,东北师范大学地理科学学院教授。

F124.1

A

1003-5230(2017)04-0030-05

猜你喜欢

商品与质量(2021年43期)2022-01-18

核科学与工程(2021年4期)2022-01-12

天然气与石油(2021年5期)2021-11-06

今日农业(2020年19期)2020-12-14

当代水产(2019年11期)2019-12-23

中国经济周刊(2018年31期)2018-08-14

消费导刊(2017年24期)2018-01-31

中学物理·高中(2016年12期)2017-04-22

现代企业(2015年2期)2015-02-28