MPA大考影响几何

2017-07-24 15:06魏骥遥丘剑军编辑白琳

中国外汇 2017年11期

文/魏骥遥 丘剑军 编辑/白琳

MPA大考影响几何

文/魏骥遥 丘剑军 编辑/白琳

在MPA考核压力增大后,会导致大多数银行资管考虑压缩表外理财规模的问题,并会对信托业产生不容忽视的间接影响。

2017年一季度末,市场迎来了央行“宏观审慎评估体系”MPA扩容后的第一次考核。自2016年推出以来,MPA 先期关注广义信贷指标,并将债券投资、买入返售等指标纳入广义信贷;自2017年始,银行理财指标也进入统计口径。从监管层推出MPA政策看,其主要目的在于监控表内表外资产无序扩张,强化“去杠杆”思路,以压缩相关监管套利的空间,有效防范系统性金融风险。

MPA考核机制

MPA监管评估指标体系涉及七大方面,包括资本和杠杆、资产负债、流动性、定价行为、资产质量、外债风险以及信贷政策执行。其中,最重要的两类指标是资本和杠杆中的资本充足率指标以及资产负债中的广义信贷指标,而广义信贷指标又会影响资本充足率指标。

MPA主要涉及的是银行业金融机构,包括存款类机构以及非存款类机构,如金融租赁公司、信托投资公司等。现阶段MPA考核主要针对银行类金融机构,并采取分类评估方式。具体评估时,将银行类金融机构分为全国性系统重要性机构、区域性系统重要性机构和普通机构。从评估角度看,三类机构监管严格程度依次降低。

MPA是一个自律性评估体系,它要求银行自身建立严格的资本约束机制,通过事中监测和事后评估去进行风险的自我发现及改进。同时,也赋予了银行较强的自主性,央行并不要求所有银行都是A档,银行可根据自身情况去进行内部微调,以切合自身的发展情况。这也充分体现了自律监管的灵活性和自主性。

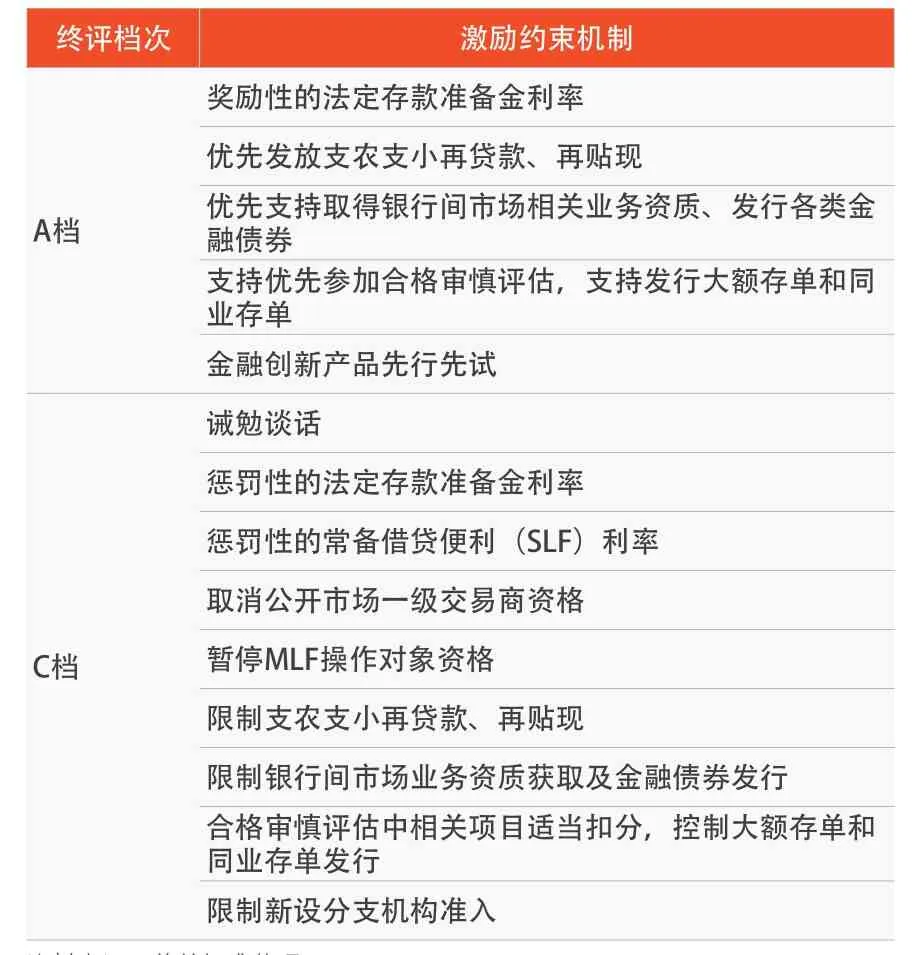

对于最终评估的结果,央行会针对评估出的不同档次施以相应的激励机制。从目前各地的宏观审慎评估体系实施细则来看,对于归属于A、B、C各档的当地银行,普遍施以正、负两向的激励措施:其中A档的为激励措施,B档为市场平等措施,C档为约束措施(见表1)。

在2016年MPA考核的实施过程中,施以差别准备金利率的较为普遍,通常对于A、C档分别施以法定准备金利率上下10%—30%的奖惩,奖惩期限通常为3个自然月;对于B档施以维持法定基准。按照现行的大型金融机构16.50%、小型金融机构13.00%的存准率来看,相对来说,对大型金融机构的约束力较大,且获得一级公开市场交易商资格通常为大型机构,将会对其整体资金成本产生较大影响。未来,随着MPA监管体系的完善,其约束手段或将覆盖更多方面,包括银行间市场、外汇市场、同业拆借市场和票据市场。

银行业扩张承压

大型银行受影响小,中小银行受到的冲击较大

虽然从C档的约束手段来看,大型银行受约束的力度更强,小型银行相对较低,但分析该政策对于各类银行的影响程度时,除了考虑约束力度外,更需要考虑触发某档评级的几率。

从2016年各类型银行规模变化来看,国有银行2016年年初到年末的平均规模增幅仅为9.87%,增幅较低(见表2)。因此表外理财纳入MPA监管体系后,对于广义信贷增速的影响较小,落入C档评级的概率更低。同时期,股份制银行理财规模平均增幅为24.85%,较国有银行明显偏大。股份制银行中,各行对于规模控制的方向有明显差异,其中部分银行加大了规模控制力度,使其增速明显放缓,甚至在二、三季度有规模负增长的情况出现;但另一部分银行则加大了同业理财的扩张速度,致使整体规模迅速上升。当然,扩张速度较快的股份制银行在2017年规模增速可能有较大可能性下降。据测算,国有银行不达标的可能性较小,而股份制银行仍面临一定的约束压力。

表 1 MPA相应档次激励约束机制

表2 2016年银行理财规模变化

表3 2016年各类型银行不同产品类型存续规模占比

相对于全国性银行,MPA监管力度的加码对区域性银行冲击更强。从2016年的表现来看,城商行与农村金融机构的规模增幅均超过30%。过快的涨幅致使区域性银行要想满足MPA的监管要求,需大幅降低理财规模,部分过度发展的区域性银行甚至面临规模腰斩的可能性。此外,由于表外业务被纳入MPA后,其规避限制的功效已有所减弱(在不良率等方面仍能有效规避),且从长期来看,银行理财收益持续下滑,利差收入日渐微薄,因此,较多银行有主动降低传统预期收益型理财规模的动机。

中小银行收益或有向上空间

中小银行规模受到冲击的同时,其整体收益则可能有一定上涨空间。受到MPA限制后,大多数银行理财规模或将主动压缩,部分资产会被放出,市场上资产的选择将增多,资产端的收益下滑程度或将得到一定的遏制。另外各类资产投资都有一个相对的容量,大型银行管理规模大,操作难度高,动辄几万亿元的资金进入市场后,极难有腾挪的空间,最终收益也仅能保持市场平均水平,面临“船大难调头”的困境。但与大型银行不同的是,中小银行运作的资金远没到仅能遵循市场走势的地步,可操作空间极大。受到MPA影响后,理财规模的下滑将使银行对资金的掌控力度增强,可选择的运作手段增加,对于产品收益的提升帮助较大。

部分中小银行或需大幅降低同业理财规模

在MPA考核压力增大后,压缩表外理财规模将成为大多数银行资管考虑的问题。而相对于个人和机构理财业务,同业理财的可控性更高,压缩及恢复成本也较低,压缩同业理财或将成为大多数银行的选择。同时从2016年的规模来看,除国有银行外,其余各类型银行同业规模占比均较高;而与之相对的是,这几类银行所面临的考核压力也更大,因此同业理财规模的下调已迫在眉睫。

除整体规模的压缩外,调整产品结构也将成为各类银行,特别是中小银行的发展重点。从长期趋势来看,银行理财收益仍然呈现了持续下滑的态势,传统的预期收益+超额留存的模式面临较大的收益压力。在表外业务规避监管能力逐步下滑后,银行或将调整收益模式增强资金利用率,完成向净值型产品+固定管理费模式的转型。但在净值型产品的推广中,银行不得不面临的一个问题就是投资者对于银行理财的固有认知,风险较大相对更大的结构性产品或较难吸引投资者的关注。从目前市场上的常规做法来看,设置收益稳定的假净值型产品或能更好地引导客户熟悉该类产品,也更易于中小银行参与此类业务。

间接影响信托业

现阶段,MPA对信托公司等非银机构直接影响有限,但潜在的间接影响不容忽视。特别是随着信托业的崛起和影响力的扩张,MPA对信托的长远影响值得关注。

直接影响有限,间接影响广泛

就信托公司而言,其资本和杠杆情况指标以及定价行为指标暂不纳入,意味着MPA不会对信托公司资本充足率进行考核;但其业务范畴若涉及广义信贷,依然会对其有所监测。只是相对于银行,信托所受MPA的直接影响有限。基于对相关信托机构的调研发现,目前信托行业普遍不太关注MPA考核体系,这也反映出MPA对信托的直接影响较小。

然而,目前针对银行业的MPA考核将间接通过资金线、业务线、市场线等三方面对信托业产生短期、中期、长期的广泛影响。

从短期来看,银行,尤其是大中型银行,一直是市场流动性的供给方,当面临资金头寸不足时,其他银行类机构和非银机构需从大行进行拆借。然而,一季度末MPA第一次考核之际,市场资金面骤然偏紧,短期利率快速上升。信托公司作为非银机构,为弥补短期头寸不足而拆入的资金成本不仅会提高,而且容易导致违约概率上升。

此外,MPA将银行表外理财纳入广义信贷范畴,对表内表外资产一视同仁。在央行加码MPA考核惩戒措施后,短期会导致更多银行主动降低表外资产规模增速,这对信托承接银行表外理财的通道类同业信托业务,势必会产生深远影响。此前在信贷规模受限下,信托公司设立信托计划,银行用理财资金购买信托计划,不仅实现了广义放贷,而且有助于信托迅速做大规模。而在广义信贷约束下,此前银行表内非标资产(对接实体经济)与表外理财(对接非标资产中的收益权、信托委托贷款等)的规模增速将会放缓。一旦银行投向信托的资金增速下降,势必会对信托同业业务的开展造成不利影响。

从中期来看,除了广义信贷指标外,资本充足率成为MPA监管评估的另一重要指标。特别是将银行理财纳入广义信贷后,为达到监管标准,各银行不得不对资本充足率进行调整。调整方向分为两部分:一是提高资本充足率的分子,即提高总资本规模;二是降低资本充足率的分母,即降低风险加权资产规模。由于受到相关监管审批限制,银行提高总资本规模较为困难,因此降低风险加权资产将成为银行提高资本充足率的有效方法。在轻资本资产运作过程中,信贷资产证券化业务的资本节约效应将越发凸显。当前,信托公司在资产证券化中扮演着产品设计人和产品受托人等多重角色。而就信贷资产证券化而言,目前只有信托公司可以做受托人。在银行资本充足率提高过程中,如果信贷资产证券化得到迅速发展,则信托公司的资产证券化业务发展速度将会显著提高。当然,由于资产证券化业务依然会纳入广义信贷范畴,因此其规模增速依然会受到MPA考核限制,需要在各项业务间保持有效平衡。

从长期来看,相关的MPA考核机制并非是为了打压银行表外业务,而是为了防止表内外资产空转,进而压缩监管套利的空间,以利于金融市场的稳定发展。可以预见,去杠杆指引下的MPA考核对规范债券等资本市场大有助益,可以有效改善资本市场生态。长期来看,随着各类信用风险的有效穿透工作稳步推进,银行类金融机构经营发展的杠杆边界将得到合理强化,系统性金融风险发生的概率亦会有效降低。作为横跨三大市场的金融机构,信托公司的业务转型和创新发展将面临新的路径选择。厘清业务模式和风险来源、提升资产主动管理能力、回归信托本源,将成为信托与其他资管机构进行竞争的有效基石。

长期影响深远

随着信托未来进一步的发展,监管层也有可能将MPA指标纳入对信托公司的考核。届时,信托会逐步进入监管硬约束时代,其发展模式势必需要转变,由过去的粗放式发展路径转变为精细化道路。由此,寻找未来发展突破口将成为各信托公司的当务之急。当业务发展与资本充足率挂钩时,信托公司做大规模势必要求扩充资本。此时,增资扩股、进而谋求曲线或直接上市将成为可行方式。当银行表外业务纳入广义信贷范畴后,信托机构传统业务类型如通道类业务,势必需要转型。在监管逐步到位、风险资产日益穿透背景下,资本市场生态将重塑。此时,作为重要资管机构的信托,提升主动管理能力将成为必然选择。

作者单位:普益标准

猜你喜欢

银行家(2022年5期)2022-05-24

汉语世界(The World of Chinese)(2021年1期)2021-02-22

中国外汇(2019年9期)2019-07-13

数学学习与研究(2018年12期)2018-08-17

上海师范大学学报·自然科学版(2018年3期)2018-05-14

现代企业(2015年2期)2015-02-28

金融理财(2014年11期)2015-01-19

金融周刊(2013年19期)2013-08-07

魅力中国(2009年27期)2009-11-09