基于卓越人才培养的审计教学与评价机制研究

2017-07-21 02:38谢志明吴蕾慧易玄

商业会计 2017年11期

关键词:评价机制

谢志明+吴蕾慧+易玄

摘要:2010年,教育部启动了“卓越人才培养计划”以增进高校质量内涵,推动创新型人才的培养。对于卓越会计师人才的培养,审计教学以其全局性、专业性与所涉及知识的广泛性起到了举足轻重的作用。文章从目前高校审计教学模式研究现状出发,以卓越人才培养目标为引领,构建新目标下的审计教学体系与评价机制,对审计学教学体系的实施与审计教学质量评价具有一定的借鉴意义。

关键词:卓越人才 审计教学体系 评价机制

中图分类号:F23;G642 文献标识码:A 文章编号:1002-5812(2017)11-0110-03

一、引言

审计作为资本市场信息披露的最后一道屏障和经济社会良性发展的免疫系统(immune system),审计从业人员的职业胜任能力与行业专长的要求也不断提高。因此,大学卓越审计人才培养过程中的专业基础教育、专业技能以及职业道德方面的系统教育至关重要。Bryan Howieson、Phil Hancockb等人(2014)调查发现大学基础教育并没有重视审计从业人员的角色和责任,使得人才培养效果与人才市场的需求存在差距,这也是审计期望差(audit expectation gap)产生的原因之一。Timothy J. Fogarty、William H. Black(2014)研究发现审计学术界与包括政府审计、注册会计师审计及行业(企事业单位)内部审计在内的审计实务界存在交流隔阂,指出了大学专业教育与实践相分离的事实,强调审计专业教育与实践的融合将有助于卓越会计人才的职业发展。程翠凤、卢新国(2014)从地方工科院校会计学专业出发,将其较综合性大学及财经院校相比,指出高校要提高专业竞争力,实现持续发展须转变办学理念,改革和创新人才培养模。何芹(2009)以上海立信会计学院为例,系统地介绍了审计实践教学形式及其有效的管理模式,为其他高校审计实践教学提供了有效参考。李素萍(2011)从理论与应用角度发现审计实践教学中存在的问题,并提出对高校审计实践教学进行多维模式的优化整合。梁慧媛(2012)对审计教学方式、教学形式、组织方式等展开研究,提炼出将审计学、审计实习(实践)两个课堂有机结合的创新教学模式以提高审计及实践教学的质量。谢志明、易玄等(2016)分析了15所国内高校审计实践教学模式现状,指出审计实践教学模式改革应以卓越人才培养为目标,以实践教学内容为载体,以相应资源环境为支撑,围绕这三大要素开展。目前,许多学者对于审计教学模式的研究主要停留在“理论+案例”的传统模式层面上,鲜有结合现代风险导向审计(risk-oriented audit)的发展趋势,提高学生审计理论逻辑水平以及实践能力的教学体系、教学效果评价的系统研究。对于融入“卓越计划”的审计教学模式,其研究时间并不长,在其成效评估机制建立方面更是鲜有研究。本文将结合教育部文件精神,对卓越会计人才内涵进行剖析,探讨基于卓越人才培养的审计教学体系模型及其评价机制的构建,不仅对审计教学方案的完善、审计教学模式的改进与评价具有理论指导意义,而且对国际化审计人才的培养具有重要现实意义。

二、基于卓越人才培养的审计教学体系模型的構建

(一)卓越会计人才内涵剖析

为顺利实施教育部“卓越人才培养计划”,高教司曾经明确提出要研究制定包括卓越会计师(Excellent accountant)在内的教育培养实施方案。裘益政、许永斌(2014)认为,卓越会计人才培养标准包括通用、行业和学校3个层次,实施卓越人才培养计划的高校应考虑会计人才需求环境的变化和自身特色,制定培养相应的人才培养标准。为明确注册会计师应当具有的专业素质和实务经历,中国注册会计师协会(CICPA)发布了《中国注册会计师胜任能力指南》,该指南适用于任何拟成为或已成为注册会计师的个人,以及有义务培养注册会计师的各类组织和机构。根据王庆石等(2013)对卓越会计人才的基本素质的研究成果和经济社会发展对审计人才素质需求,我们界定卓越会计师人才应该具备职业道德责任、应用实践、创新服务及国际合作等4个可观测的特征。职业道德责任是指恪守独立、客观、公正原则,维护公众利益的进取精神。应用实践是指培养的卓越人才应具有职业判断、舞弊分析、确认与咨询等理论运用于不同行业商业环境的实践能力。创新服务是指培养对象应具有开拓创新理念,为利益相关者的决策提供可信赖的支持。国际合作是会计服务“走出去”战略背景下提出的素质要求,需要卓越人才熟悉中国国情和国际惯例、具备国际竞争与协调能力。根据人才培养的素质特征,要培养出能够胜任审计、审阅及其他鉴证与非鉴证业务的卓越会计师人才,就必须建立一定的培养标准体系,用以指导培养过程和培养环节的实施。具体包括道德素质标准、专业知识标准、职业技能标准。

(二)审计教学体系模型构建

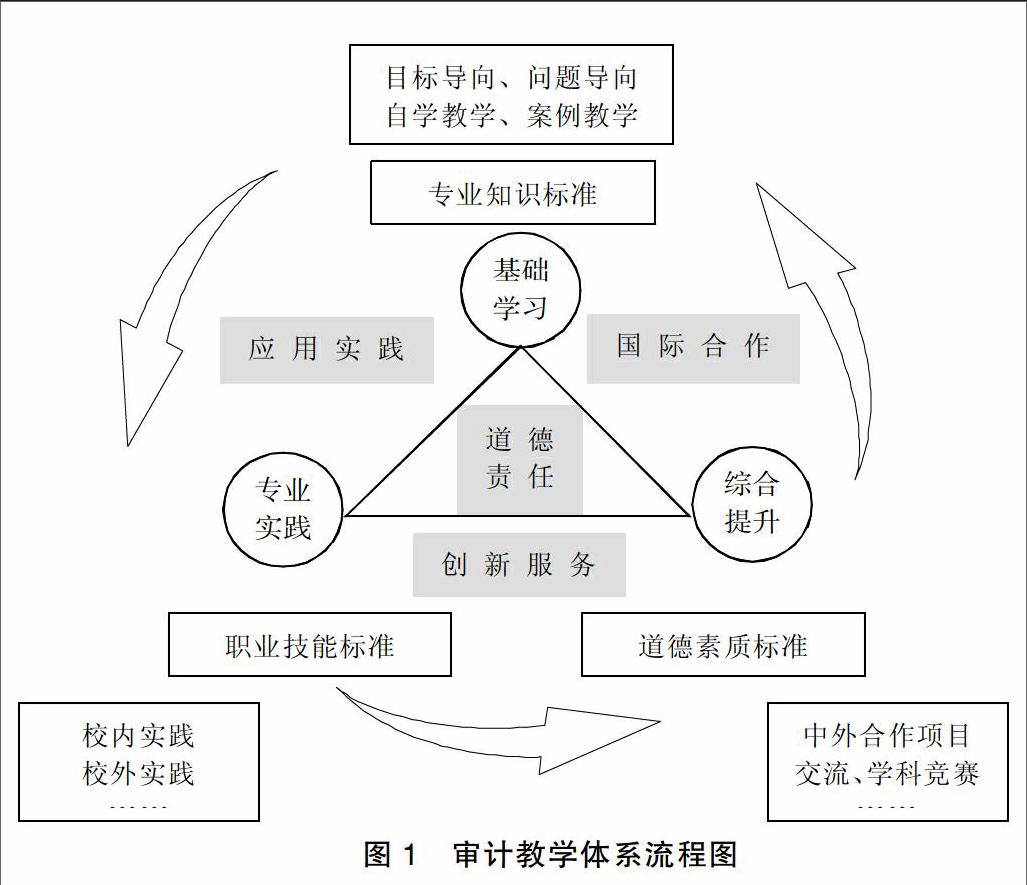

审计相关的课程包括审计学基础、注册会计师审计、工程审计、内部审计学、金融审计以及环境经营审计、财政支出绩效审计专题等。审计学相关课程是卓越会计人才培养过程中的核心内容之一,理论性强,实践要求高。审计目标、审计认定、审计证据、审计程序以及审计结论等概念之间的思维及实践操作的逻辑性很强,以至于审计被认为是一种“侦破性”的工作(张龙平,2014)。根据风险导向审计实务的发展以及各高校卓越会计人培养的特色要求,可构建审计教学体系模型,如图1所示。

该模型将审计人才的4个素质特征与3个人才培养标准贯穿在整个审计教学过程的3个阶段:即基础学习阶段、专业实践阶段、综合提升阶段。

1.基础学习阶段。传统的审计教学模式以填鸭式的课堂灌输为主,而新的审计教学体系应在传统模式上革故鼎新,可采取4种方式进行教学:(1)目标导向式,即摒弃教材课堂讲授方式,由教师启发学生从问题结论向问题起因追溯的双向式教学;(2)问题导向式,即组织学生通过小组合作解决具体会计问题来培养实际操作能力的教学方式;(3)自学教学式,指以学生自学为主,教师进行框架讲解,剖析重难点并答疑,以此促进学生自我学习能力的教学方式;(4)案例教学式,通过案例分析,学生讨论,师生交流,运用理论发现问题并解决,进而提高学生分析能力的教学方式。此阶段是体系之基石,其目的是促使学生打下扎实的专业基础。该过程中可实行双语教学,或同步开设会计英语课程来促进学生国际化能力的培养。

2.专业实践阶段。该阶段对学生审计专业胜任能力与实际操作能力的培养不可或缺,对卓越人才的“应用性”素质培养起到了至关重要的作用。专业实践根据地点与性质的不同可分为校内实践与校外实践。前者旨在培养学生审计基本技能,以个人为实验单位,在审计模拟实验室完成。该过程主要是进行审计专业知识的运用,分析财务数据,编制各类审计工作底稿,判断财务报表是否合理、真实、可靠并出具审计报告等基础实验项目。后者则以积累学生实际工作经验为目的,通过参与会计师事务所或企业项目的风险导向审计流程,促使学生更好地掌握职业技能,真正做到学以致用。

3.综合提升阶段。具有高标准的个人素质是卓越人才的内在需求。卓越者出自一般又超越一般。此阶段旨在通过项目设计与研究来激发学生的创造性思维,通过中外合作办学项目交流来增强学生“国际化”素质能力,通过学科竞赛如案例大赛、挑战杯等来提高学生的综合竞争力。

三、基于卓越人才培养的审计教学体系评价机制研究

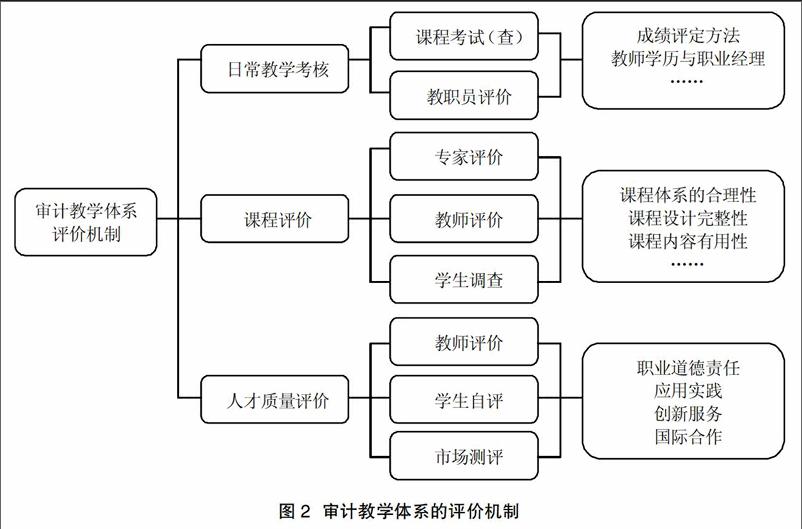

审计教学体系评价机制既是卓越会计师人才质量的保障,又是持续改进审计教学体系重要前提。评价过程包括日常评价与集中评价、定量评价与定性评价、自我评价与相互评价、校内评价与校外评价多种形式。评价主体应由多方参与,由教师、学生、用人单位与课程教学评估专家共同完成。评价机制主要由3大模块构成。

(一)日常教学考核模块

这是对学生学习效果与师资力量的双重考核,课程成绩评定采取结课后的考试(查)分数占比+提交的案例分析或实践操作成绩占比的形式对最终课程得分进行统计。通过对任课教师学历、教师的相关职业经历与资格等方面对教师能力进行综合评价。

(二)课程评价模块

该模块主要通过专家评价、教师评价与学生调查对学校课程大纲设计的合理性、课程内容的完整性和适用性、课堂教学效果等进行评价。

(三)人才质量测评模块

该模块采取“教师评价+学生自评+用人单位反馈”形式结合卓越人才培养的4个素质要求进行综合量化评价。具体量化指标可根据各高校实际情况进行设计。如职业道德责任可通过工作主动性及完成情况、是否遵守法律法规、是否严守职业操守等来衡量。应用实践可从审计专业知识掌握程度、对工作单位及被审计单位了解程度、对审计准则变化敏感程度与新环境适应能力等方面进行评定。创新服务可通过想象力、洞察力、分析力、質疑精神、预见力等作为参照,国际合作则可采取外语能力测定、海外交流或外企实习经历等作为评判指标。评价机制结构如图2所示。

如图2,三个模块紧密结合,分层推进,最终以具体量化指标落到实处,以此保障了评价结果的综合性、具体性与实际性。通过具体量化指标评判,层层向上综合反映,又可发现教学培养体系在实施过程中存在的不足,并进一步完善。

四、结语

卓越型审计人才的培养是一项综合性工程。本文构建了基于卓越人才培养的审计教学体系与评价机制,对高校审计教学模式改革与教学效果评价提供了参考,但随着卓越人才培养计划在高校的深入推进,人才培养机制仍需不断完善。如何根据高校自身卓越人才培养的特色与愿景持续改进审计教学体系与评价机制,仍是一个长期的过程。

参考文献:

[1]Bryan Howieson,et al.Who should teach what? Australian perceptions of the roles of universities and practice in the education of professional accountants[J].Journal of Accounting Education,2014,(32):259-275.

[2]Timothy J.Fogarty,WilliamH.Black.Further tales of the schism:US accounting faculty and practice credentials[J].Journal of Accounting Education,2014,(32):223-237.

[3]程翠凤,卢新国.地方工科院校会计专业实践教学体系新探[J].财会通讯,2014,(3):41-43.

[4]何芹.审计实践教学及其管理模式——以上海立信会计学院为例[J].中国管理信息化,2009,(16):101-103.

[5]梁慧媛.审计专业实践环节教学模式创新研究[J].会计之友,2012,(1):117-118

[6]谢志明,易玄,吴蕾慧.基于卓越人才培养的审计实践教学模式改革研究[J].商业经济,2016,(9):45-47.

猜你喜欢

青春岁月(2016年21期)2016-12-20

亚太教育(2016年33期)2016-12-19

中学课程辅导·教师教育(上、下)(2016年17期)2016-12-17

新教育时代·教师版(2016年29期)2016-12-05

管理观察(2016年30期)2016-11-22

考试周刊(2016年84期)2016-11-11

知音励志·社科版(2016年8期)2016-11-05

考试周刊(2016年77期)2016-10-09

成才之路(2016年26期)2016-10-08