“营改增”对房地产企业税负及利润的影响探析

2017-07-20 11:28查小玲

商业会计 2017年13期

摘要:2016年5月1日,我国开始全面实施“营改增”,营业税彻底退出历史舞台。作为“营改增”最后一批试点行业,房地产业近两年来波动较大。文章以淮安市房地产企业为例,研究“营改增”对各税种的影响及对房地产企业总税负及利润的影响。

关键词:“营改增” 房地产企业 税负 影响

一、研究背景及意义

(一)税制改革回顾。我国的税收制度是根据国家的政治、经济需要而制定的,每次税改都彰显了国家治理的新高度。回顾我国的税改历程,可以分为以下几个阶段,第一阶段(1950—1957年),内容为统一全国税政,建立调整新税制;第二阶段(1958—1978年),内容为改革工商税制、统一全国农业税;第三阶段(1979—1993年),税改随着改革开放的步伐加快,主要对不同规模、不同行业、不同盈亏的企业开征国营企业所得税,逐步实现税利并存向以税代利转变;第四阶段(1994—2011年),在建立社会主义市场经济大背景下,以“统一税法、公平税负、简化税制、合理分权”为指导,实行分税制改革;第五阶段(2012年至今),在“十二五”规划纲要指导下,掀开“营改增”浪潮。2012年1月1日,首先在上海试点交通运输业和部分现代服务业“营改增”;同年8月至年底,“营改增”范围扩大至10个省市,新增广播影视作品的制作、发行、播放试点行业;至2013年8月,“营改增”试点推广至全国;2014年1月1日,铁路运输和邮政服务业纳入“营改增”试点范围,交通运输业全面实行“营改增”;2014年6月1日,电信业纳入“营改增”范围;2016年5月1日,“营改增”试点范围扩大到建筑业、房地产业、金融业、生活服务业,并将所有企业新增不动产所含增值税纳入抵扣范围。至此,营业税退出历史舞台。

(二)淮安市房地产业发展现状。淮安市房地产业近几年来发展迅速,万达、绿地、融侨、恒大等名企的进驻使得淮安市的楼盘品质得以提升,人们对住房的需求强烈,房价不断上涨。随着城市扩张,中心东移,核心区土地资源减少,淮安经济开发区和淮安新区成为今后房地产市场发展的重点。2016年淮安市房价持续上涨,房地产业火爆程度惊人。以淮安市某楼盘为例,2016年5月1日“营改增”以后房价持续上涨,期间略有跌幅,5月19日住宅均价为6 000元/平米,6月15日为5 600元/平米,之后逐渐上涨,12月底住宅均价达8 600元/平米,后又涨到9 500元/平米,2017年初10号楼房价每平超过1万元,至今仍在上涨。

(三)研究意义。2016年底召开的中央经济工作会议提出,要坚持“房子是用来住的,不是用来炒的”定位。在上述背景下,研究“营改增”对房地产企业的影响很有必要,尤其是对企业税负和利润的影响是政府、税务部门,乃至企事业单位特别关心的问题。本文以淮安市三家房地产企业的三个房地产项目数据为例,阐述“营改增”后的进项税抵扣问题、“营改增”前后各税种的变化及总税负的变化,以期为房地产业实施“营改增”政策提供理论参考,具有一定的现实意义和社会价值。

二、“营改增”对淮安市房地产企业税负的影响测算

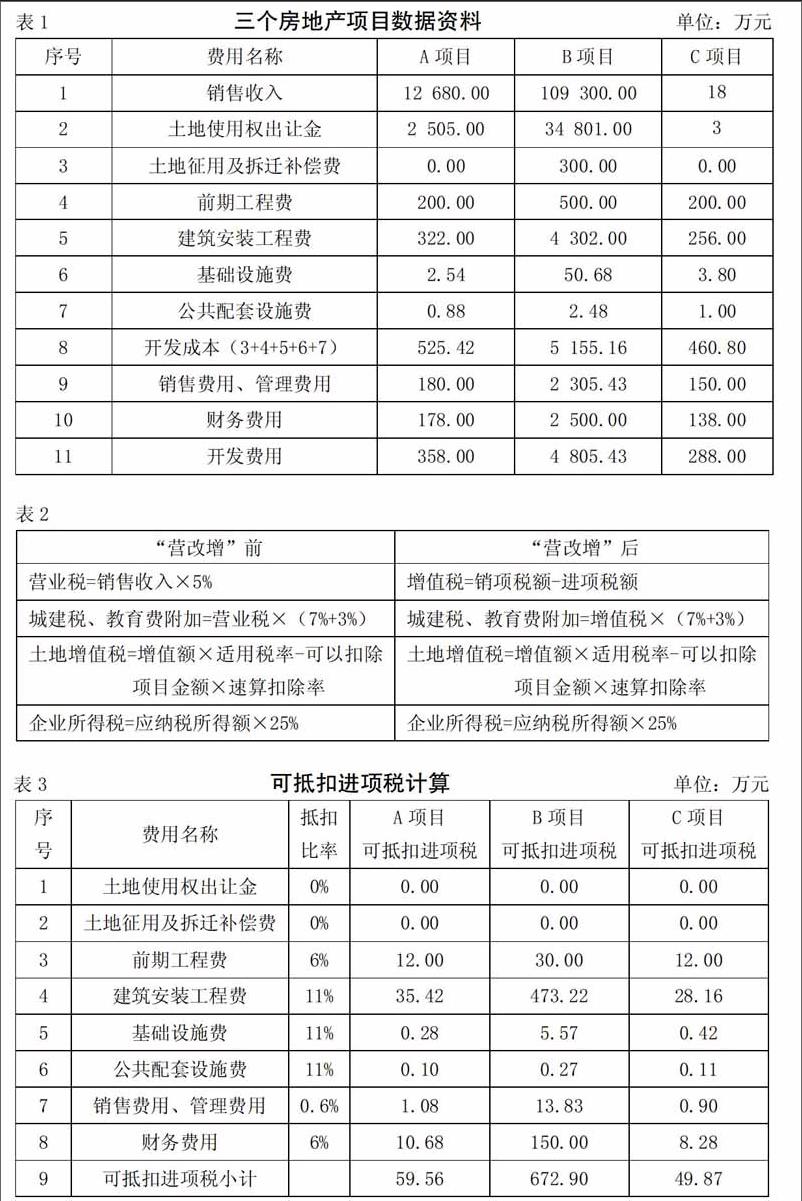

(一)基本数据资料。淮安市三家房地产企业的三个房地产项目数据资料见表1。

(二)“营改增”前后相关税金的计算方法。不考虑金额较小的税种,“营改增”前,房地产企业销售房地产涉及的税种有营业税(5%)、城建税(城市为7%)、教育费附加(3%)、土地增值税、企业所得税(25%);“营改增”后,房地产企业销售房地产涉及的税种有增值税、城建税、教育费附加、土地增值税、企业所得税。“营改增”前后的涉税处理见表2。

(三)“营改增”前后相关税额的测算。计算增值税进项税时,可抵扣进项税的计算见表3。根据表3所列费用分析进项税抵扣情况:土地使用权出让金、土地征用及拆迁补偿费为企业向政府缴纳,不能取得增值税专用发票,进项税不得抵扣;前期工程费是指在取得土地开发权之后、项目开发前期的筹建、规划、设计、可行性研究、水文地质勘察、测绘、“三通一平”等前期费用,综合考虑可按现代服务业“营改增”后6%的税率抵扣进项税;建筑安装工程费、基础设施费、公共配套设施费,可按建筑业“营改增”后11%的税率抵扣进项税;销售费用、管理费用,大部分为售楼人员的工资,不能取得抵扣发票,不得抵扣进项税,少部分为可抵扣进项税的广告代理费,综合考虑可按10%的比例和现代服务业6%的增值税税率抵扣进项税,即0.6%的税率;财务费用,按金融业“营改增”后6%的税率抵扣进项税。

三、“营改增”对淮安市房地产企业税负及利润的影响分析

(一)“营改增”对销售收入的影响。如下页表4及表5所示,“营改增”前,三家房地产企业三个项目的销售收入分别为含营业税收入12 680万元、109 300万元、18 732万元;“营改增”后,企业销售房地产按转让不动产缴纳增值税,由于增值税是价外税,企业实际销售收入为名义销售收入/(1+增值税税率或征收率),即分别为10 837.61万元、 93 418.80万元、16 010.26万元。可见,“营改增”使淮安市房地产企业收入相对下降。

(二)“营改增”对各税种的影响。“营改增”前淮安市三家房地产企业三个项目分别缴纳营业税634万元、5 465万元、936万元,“营改增”后淮安市房地产企业三个项目分别缴纳增值税1 782.83万元、15 208.30万元、2 671.87万元,缴纳增值税额明显高于营业税额;城建税、教育费附加的计税基础为增值税、消费税、营业税三项流转税之和,作为一般纳税人的房地产企业“营改增”后适用的增值税税率为17%,高于“营改增”前适用的营业税税率5%,因而“营改增”后城建税、教育费附加较之前有所增加;计算增值税时准予扣除项目中的税金包含营业税不含增值税,因而“营改增”后准予扣除项目的金额减少,增值额升高,土地增值税提高,“营改增”前三个项目应纳土地增值税分别为 3 290.26万元、17 276.06万元、5 559.32万元,“营改增”后应纳2 741.26万元、13 149.69万元、 4 667万元;受营业税、城建税及教育费附加、土地增值税的影响,“营改增”后企业所得税的应纳税所得额减少,应纳企业所得税减少。

由此可见,“营改增”政策实施后,原营业税改交增值税,城建税及教育费附加、土地增值税的变化与企业所得税的变化相反,说明“营改增”对房地产企业的税负起到了调节作用。

(三)“营改增”对总税负及利润的影响。“营改增”前淮安市三家房地产企业三个项目的总税负分别为5 313.64万元、33 600.27万元、8 582.24万元,利润分别为5 303.92万元、4 1250.85万元、7 970.62万元;“营改增”后总税负分别为 5 794.67万元、38 033.30万元、9 272.01万元,利润分别为4 583.13万元、34 442.94万元、6 984.43万元。可见,“营改增”使房地产企业的总税负升高,利润下降。S

参考文献:

[1]詹敏.房地产业“营改增”后的税负变化[J].财会月刊,2015,(29).

[2]姬昂.浅析“营改增”后房地产企业税负变化[J].财会通讯,2017,(1).

[3]张丹,王肖肖.“营改增”对房地产行业的影响及筹划对策[J].商业会计,2016,(13).

[4]孔德軍,田小燕.税法基础[M].淮安:机械工程出版社,2017.

作者简介:

查小玲,女,江苏财经职业技术学院专任教师,管理学硕士;研究方向:财务会计、审计。

猜你喜欢

中国经济周刊(2017年4期)2017-03-21

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年8期)2016-09-28

投资者报(2011年25期)2011-07-07