上市公司财务报表分析

2017-07-20 14:08吕兰花苏金赵银银

商业会计 2017年13期

吕兰花++苏金++赵银银

摘要:财务报表分析是指根据资产负债表、利润表和现金流量表对企业的财务状况进行分析,使用者根据财务报表信息可以了解企业的经营状况,从而进行投资决策。文章以世贸集团为例,选取其2014—2016年年报,分析该集团的发展状况和存在的问题,并提出一些合理建议。

关键词:资产负债表 利润表 现金流量表

世茂集团是一家国际性、综合性的投资集团,多年来一直致力于房地产、旅游、酒店、百货、进出口贸易等多个领域,目前拥有沪港两家上市公司,实力雄厚。本文以世茂集团2014—2016年年报为依据,分析其发展现状及存在的问题。

一、世贸集团重点项目分析

(一)资产负债表

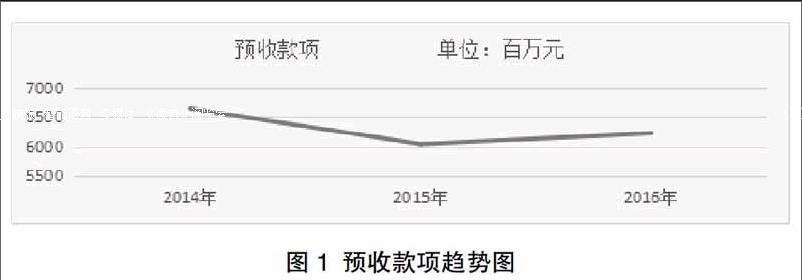

1.预收款项。从常规的短期偿债能力分析,该公司的流动比率、速动比率偏低,表明短期偿债能力较弱,财务风险较大,债权人的权益保障性差。但是房地产行业有其自身的特点,其销售方式以预售为主,预收不确认收入,而是作为负债计入预收账款,待房屋交给购买方时,再确认收入。而这种账务处理方式会低估企业的收入,高估企业的负债情况。因为企业在预售时产品的相关风险已经大部分转移给了购买者,预收账款未来极大可能转化为收入。所以虽然世茂集团的资产负债率在60%以上,但是使用净资产负债率,即扣除了预收账款的比例来分析时,世茂集团的资产负债率基本维持在50%左右,仍然是一个健康的、稳健的资本结构,利润质量较高。

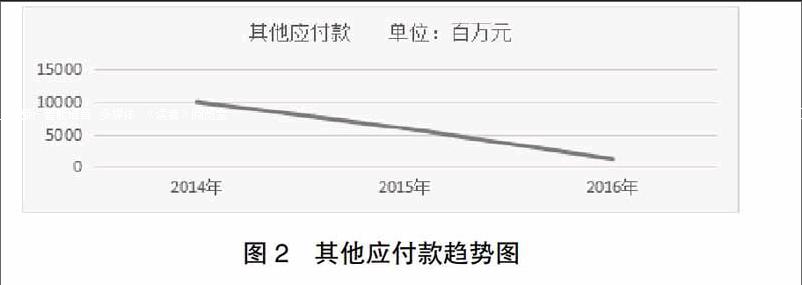

2.其他应付款。2016年其他应付款占总资产的比例相对于2014年和2015年明显减少。从世茂集团2014—2016年合并财务报表主要项目附注可以发现,由于欠关联方的款项,在偿还时间上具有一定的灵活性。首先,分析账龄超过一年的其他应付款,发现在这三年内超过一年的其他应付款占其他应付款的比例每年以12%的速度递减,说明世茂集团的偿还能力较强。其次,通过附注可知,世茂集团较大额的其他应付款项均为与关联方交易的往来款和一笔大额的预提的土地增值税。由于2015年房地产形势变差,企业追求健康、可持续的发展需要管理者利用债权人的资本进行有效运营,合理控制成本,增加收入来获取利润,从而实现股东财富增加,增加企业价值。

3.资本公积。由图3可知,2014—2016年资本公积项目总额总体处于减少状态。对世茂集团2014—2016年合并财务报表主要项目附注进行分析发现,2014年和2015年的资本公积只有股本溢价和股权激励,而2012—2013年还存在较多的可供出售金融资产和投资性房地产等金融资产的公允价值变动。由于这个原因,世茂集团2014年和2015年的资本公积项目比往年少很多,并不代表存在违规操作,只是2014年和2015年企业内部的积累较少。

(二)利润表

1.收入项目。2014—2016年收入项目一直是企业盈利最重要的构成部分,这说明企业的收入比较合理、稳定。主营业务收入中占比重最大的依旧是房地产企业,并且2015年较2014年收入增长较快,这说明世茂集团的主业非常明确,正处于生命周期中的成长期,且发展前景良好,符合可持续发展的原则。从2014年至2015年,世茂集团的总收入逐年升高,增长率基本保持在20%左右,并在2015年达到一个小高峰,说明世茂集团的盈利能力基本处于稳定状态。與此同时,主营业务收入增长速度也比较稳定,这说明公司盈利的质量较高,能力较强,表明世茂集团的发展也比较稳定,发展能力也较强。

2.费用项目。费用项目主要包括营业成本、营业税金及附加、销售费用、管理费用、财务费用。从图5可以看出,营业成本自2014年以来,其所占比重以及金额逐年显著递增,说明营业成本对企业盈利能力的影响程度越来越大。世茂集团的业务有实业投资、房地产综合开发经营、酒店管理、物业管理、零售等,十分广泛。受益于市场整体复苏以及公司自身执行力的提升,短期来看,2016年公司开工、销售的周转速度有望加快,这将有利于短期的业绩释放,所以营业成本大幅度减少。受益于房地产结算收入增长以及影院等业务的扩张,公司全年业绩增长好于预期,销售费用增加迅速。因为资金充裕,短期资金压力较小,其财务费用逐年减少。由于大量的资产购入,必定使得资产减值损失增加。就公允价值变动损益而言,因为一些资产如交易性金融投资、投资性房地产等对价格变化比较敏感,所以起伏也较大。投资收益中对联营企业和合营企业的部分都为负值,说明关联方交易中并没有进行不合法的逃税等行为。

总体来说,世茂集团营业利润从2014年至2016年处于上升期,说明盈利能力基本稳定,公司盈利的质量较高,企业未来发展趋势可能继续上升。该公司营业外收支净额均为正数,且处于稳步增长,也将进一步提高利润总额;而且从营业利润和净利润来看,企业都是处于稳步发展、稳步上升阶段,企业应当加强管理,采取更好的措施加以改进,使得企业利润达到可持续发展。

(三)现金流量表

1.投资活动产生的现金流量分析。企业投资活动的现金流入和流出均可以在现金流量表中投资活动产生的现金流量项目得到反映,2014年和2015年世茂集团的现金流量净额为负数,2016年为正。通过观察可以发现,世茂集团2015年投资活动现金流入金额主要为收回投资收到的金额以及取得子公司及其他营业单位支付的现金净额。通过分析合并财务报表主要项目附注可知,2016年世茂集团收回了对合营企业和联营企业的部分交易性金融资产、长期股权投资、投资性房地产等现金,投资活动现金流量净额从而转亏为盈。综合考虑,企业为了收缩对外投资规模而减少股权投资,为了解决短期现金需求而出售短期投资,企业前期购买的长期债券到期的收回,较为合理。而2015年投资活动现金流出金额主要为取得子公司及其他营业单位支付的现金净额,与往年相比有所增长,但结合企业的经营特点与战略目标来看,也在情理之中。

2.筹资活动产生的现金流量分析。通过企业的筹资活动可以了解企业的筹资方式及筹资规模的大小。世茂集团2015年筹资活动现金流入金额主要为取得借款收到的金额。通过分析合并财务报表主要项目附注发现,世茂集团的借款情况为质押借款、委托贷款、保证借款、信托借款、抵押借款,而在2015年都有所增加,体现了企业通过银行等金融机构筹资能力较强,同时,近一年内该项目金额有所增长,由于投资机会较多,需要大量资金,所以较为合理。另外,世茂集团2015年筹资活动现金流出金额主要为偿还债务支付的现金。根据取得借款收到的金额项目可知,企业所要承担的向金融机构偿还的借款本金也较高。2016年随着企业规模的扩大,企业筹资额出现负数。总体来说,世茂集团所采用的筹资和投资策略较为合理,较为适应世茂集团的现有企业规模和未来的战略目标。

二、结语

自2015年以来,房地产企业走势下滑,在这个大的经济背景下,世茂集团在努力抓住机遇,不断改善企业自身硬件配置以求得一习之地。从各项财务比率的数据来看,世茂集团的资产负债率越来越接近60%的公认标准;流动比率虽然没有达到2:1,但结合房地产企业应收账款较少的行业特点,没有过多流动资金滞留是很正常的情况,这对于企业来说也是很好的迹象。而企业的销售净利率虽有下降,但也在回升,且回升幅度比较大,说明企业的盈利能力在大幅增长。初步来看,世茂集团的资产配置比较合理,盈利能力也比较强。

再结合资产负债表、利润表和现金流量表三张报表的重点项目可以看出,世茂集团各投资项目都比较合理,且收益可观,处于稳步发展阶段,但距离龙头企业仍有距离。从各财务比率趋势可以看出,世茂集团近年来不断调整资产配比,努力向世界公认标准靠近,企业的盈利能力增长势头良好。X

参考文献:

[1]王凤阁,贾敬全,张新玉.上市公司财务分析及对策研究——以上海家化为例[J].商业会计,2017, (01):57-59.

[2]汤玉龙.多维度关联判断在盈利能力分析中的运用——以贵州茅台财务报表分析为例[J].国际商务财会,2016,(11):29-33.

猜你喜欢

会计之友(2022年4期)2022-01-21

今日财富(2019年18期)2019-08-01

中国市场(2016年31期)2016-12-19

中国市场(2016年31期)2016-12-19

时代金融(2016年27期)2016-11-25

时代金融(2016年27期)2016-11-25

财会学习(2016年19期)2016-11-10

时代金融(2016年23期)2016-10-31