中国持有美国国债规模影响因素实证分析及对策

2017-07-19 11:38张海龙李昊妍

长春工业大学学报 2017年3期

张海龙, 李昊妍

(1.长春工业大学 发展规划处, 吉林 长春 130012; 2.长春工业大学 经济管理学院, 吉林 长春 130012)

中国持有美国国债规模影响因素实证分析及对策

张海龙1, 李昊妍2

(1.长春工业大学 发展规划处, 吉林 长春 130012; 2.长春工业大学 经济管理学院, 吉林 长春 130012)

以影响中国持有美国国债数量因素为依据,建立了影响中国持有美国国债因素模型,从而有效预测中国持有美国国债的数量以及结构走向。

美国国债; 规模; 贸易; 对策

1 中国持有美国国债的现状

2015年底,我国持有美国国债的总量为12 462亿美元,但由于2016年年初中国股市频繁动荡,中国资本市场不确定性增强,从而影响了中国的外汇市场以及人民币的利率,中国政府为了稳定国际市场,抛售了大量的美国国债,挽救市场。到了2016年中旬,由于英国公投脱欧,造成了国际资本市场的动荡,中国也被连累其中,中国政府处于政治上的战略考虑,持续地抛售美国国债,加之中国进入SDR,人民币汇率首次放开,使中国在国际市场以及对于人民币的保值问题上,持续的抛售美国国债以期能够维持人民币汇率的稳定及保持我国在国际市场上的优势。由于美国经济政策的变化,使整个国际资本市场的不确定性增加。中国近些年一直在减持美国国债的持有规模,到2016年底,我国持有美国国债的总量减少至1 115.7亿美元,由美国国债持有数量第一大国成为第二大国。中国持有美国国债规模如图1所示(数据来源:根据美国财政部官网历史数据整合而成)。

图1 中国持有美国国债规模

2 影响因素

2.1 美元对人民币汇率

债券是一种具有盈利性质的金融产品,然而投资在盈利性的基础上,不得不考虑安全性这个重要因素。在全球投资市场下,各国经济实力差异的限制,各国货币兑换的比率是影响增持或减持某个币种盈利性产品的重要因素[1]。在自由浮动的汇率之下更是如此。中国持有美国国债的规模同样也要考虑到汇率的影响因素。如果美元兑人民币的汇率大幅贬值,为保存我国外汇储备账户的平衡,中国则有必要坚持对美国国债的持有数量。自中国加入SDR以来,人民币对外放开汇率的限制,可以进行离岸交易以后,美元兑人民币的汇率大幅度震荡上升。按照投资的盈利性准则,中国应该增持美国国债,以保存资产的价值与实力。但现实是中国一直在减持美国国债的数量,这可能与政治因素有关。对于经济变量而言,很容易受外界的因素影响,美元对人民币汇率变化如图2所示(数据来源:中国人民银行官网和国家统计年鉴)。

图2 美元对人民币汇率变化曲线

2.2 美国国债相对收益率

美国国债相对收益率是美国国债与其他外汇储备的收益率之比,同时也是购买美国国债的机会成本或沉没成本[2]。在我国外汇储备资产一定的情况下,投资外汇的品种以及规模是十分有限的,当投资美国国债占用外汇资产的时候,就相当于限制了投资其他外汇资产。为了能够更好地进行对比,选取了与国债处于相同性质的美国HQM公司债券。除了因其都是属于债券的性质,其基本的特性相同,对比更具有普遍性与可靠性,还因HQM公司债券比伦敦银行同业拆借率、美国的同业拆借率和其他各种投资产品更具有代表性,更重要的一点是,对于我国投资美国国债偏于长期型而言,参考的意义与作用不大。美国国债相对收益率变化曲线如图3所示(数据来源:美联储官网)。

图3 美国国债相对收益率变化曲线

2.3 中国对美国的货物和服务项顺差(实体经济)

中美贸易频繁,美国是中国进出口贸易的第一大国。两国之间商品与服务交换的贸易数量随着世界全球化以及人们需求的发展变得越来越频繁。中国持有美国国债数量的多少,最重要的要素是我国拥有美元数量的多寡,进行双方贸易是决定美元赚取的关键[3]。中国一直以来都保持着贸易大国的称号。对于世界各国的进出口贸易,尤其是美国,一直处于贸易顺差的地位,贸易的顺差导致中国持有美元数量增多,而由于美元的世界货币特殊地位,中国能够通过对美国的进出口贸易赚取较多的世界货币,增加了中国的外汇储备规模,这对决定投资的产品和规模起很重要的作用。而从前面两个因素可知,在中国拥有充足外汇的基础上,有较大的可能就是投资美国国债。中国对美国的货物和服务项顺差变化曲线如图4所示(数据来源:中国外汇管理局)。

2.4 外汇储备结构

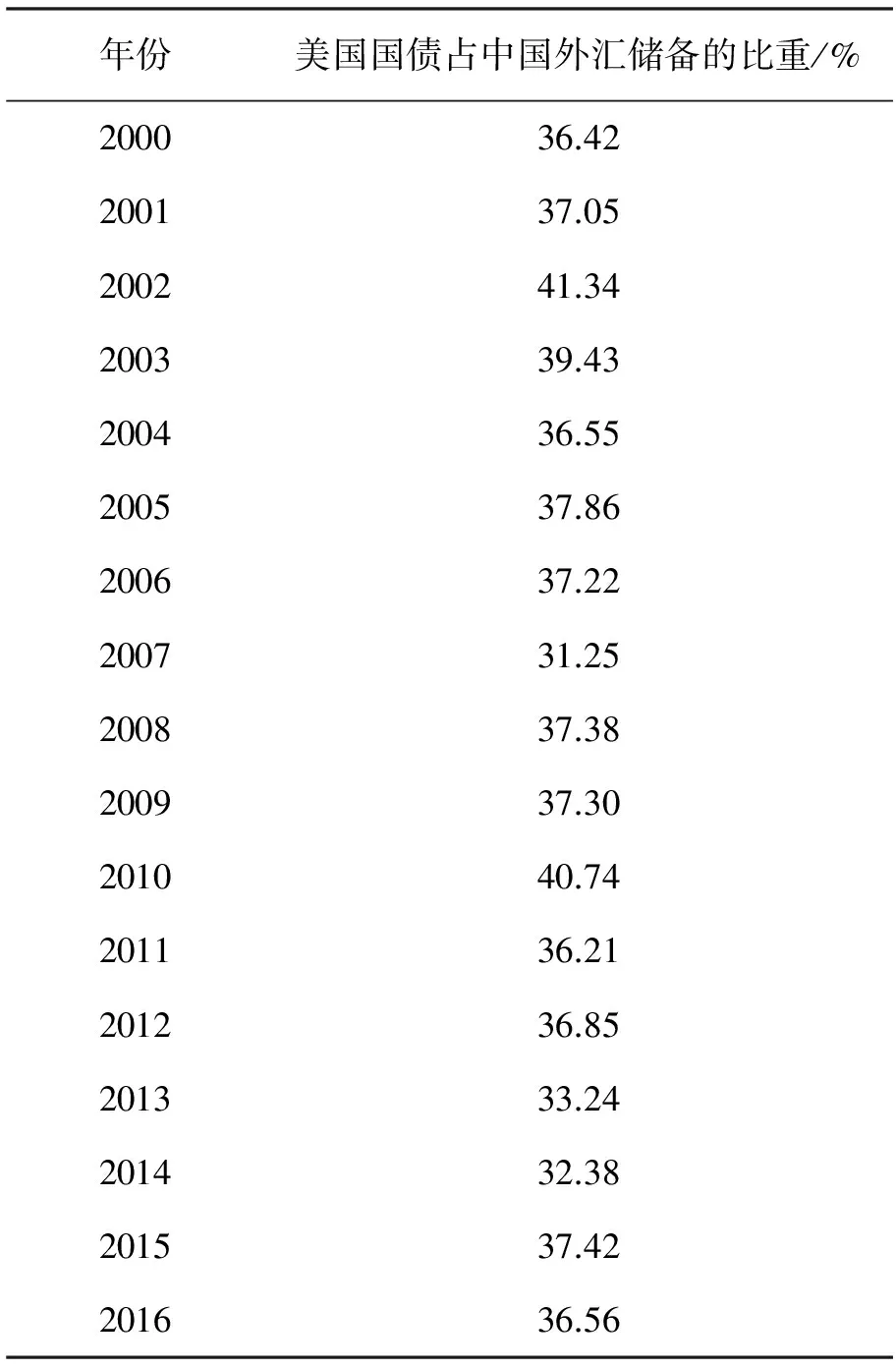

外汇储备指中国政府所持有的国际储备资产中的外汇部分,即一国政府所持有的以外币表示的债券,是一个国家货币当局持有并可以随时兑换外国货币的资产。一国的外汇储备结构对其经济发展尤其是对平衡国际收支以及稳固一国对外市场的稳定起着十分重要的作用。外汇不仅是作为衡量一国对外清偿能力的主要指标,也是一个国家维护自己的经济地位以及政治地位的重要前提[4]。美国国债属于我国持有的以外币表现形式的债券,是我国外汇储备的主要构成部分。由于美元的世界货币特殊地位,美国国债作为政府发行的“金边债券”,其流动性与安全性足以充当美元进行支付而且也有收益[5]。从我国的外汇储备结构来看,美国国债的数量占据重大的比例,故而持有的美国国债数量是影响外汇储备结构的重要的影响因素。美国国债占中国外汇储备的比重见表1。

图4 中国对美国的货物和服务项顺差变化曲线

数据来源:中国统计局官网和美国财政部官网

3 影响因素实证分析

3.1 变量选取与数据挖掘

在研究经济问题时,要想从复杂的经济现象之中寻找规律,那就必须根据现实的情况与数据,通过对数据的一系列分析,从中找出历史的规律,进而能够对未来进行更好的预测,通过预测能够更准确地掌握经济形势以及未来发展的趋势,从而更好地制定经济政策[6]。出于数据选取的考虑,选取了美元兑人民币的汇率、美国国债的相对收益率、中国对于美国贸易进出口的顺差值、我国持有美国国债的数量方面进行研究。

3.1.1 美元对人民币汇率

由于汇率是完全放开的市场化状态,故而每时每刻都在变化,因此,为了研究历史以及运算的方便,将每月的汇率中间价进行加权平均,得出每一年的加权平均后的汇率[7]。

3.1.2 美国国债相对收益率

由于相对收益率是美国国债的收益率与其他外汇资产收益率的比值。美国国债的收益率也由于完全市场化,每天都在变化,故而选取了每月的已经经过算法计算过的美联邦政府公布的数据进行加权平均。对于美国HQM公司债券也是如此。然后对其进行比值的计算,从而得到美国国债相对收益率。

3.1.3 中国对于美国贸易进出口的顺差值

根据中国的国际资产负债表中所得,由于其余变量都为相对数,而顺差值为绝对数进入模型之中,一会将模型的整体数值以及显著性水平变相拉大,导致模型不精准,二会导致模型的经济意义不合理,故而对于此数据,全部进行对数运算,减少不精准性以及异方差性,并且计算方便[8]。

3.1.4 我国持有美国国债数量

与上一个变量一样,由于绝对数与相对数的差异,对其采用取对数的处理手段。4个变量的时间序列见表2。

数据来源:美元对人民币的汇率:2000-2015年的数据从中国统计年鉴上取得,而2016年的汇率则是根据外汇管理局每月的中间价进行平均加权得到。

美国国债相对收益率:其中,美国国债的收益率是从美联储的官网数据库中得到,美国HQM公司债券的收益率是从美国财政部的数据库中得到。中国对于美国贸易进出口顺差值是从中国外汇管理局的中国国际收支平衡表得到。

中国持有美国国债的数量是在美国财政部的数据库中得到。

美国国债相对收益率为美联储官网整理。

3.2 模型设定与计量方法

模型设定:

计量方法:由于设立模型的目的是我国持有美国国债的规模是否与以上假设因素存在相关性,以及相关性是否紧密,故而,应采用对显著性进行检验,要进行T检验、F检验、拟合优度检验。

由于模型是由时间序列的数据组成的,必须检验模型是否存在异方差性并且检验是否具有序列相关性,通过检验上述两个性质来修正模型。

由于时间序列数据所有均假设为平稳的,但是,在此必须检验其是否平稳并且进行单位根检验,用差分法进行修正。

3.3 实证及结果分析

3.3.1 显著性检验

对方程进行线性回归检验,显著性检验如图5和图6所示。

图5 模型整体变量显著性检验

由于美元对人民币的汇率,在经过对于数据的特殊处理即进行数据对数化之后,无论在哪个置信水平之下,其T检验都不通过,故而证明美元对人民币的汇率在此方程中,其影响中国持有美国国债水平不太显著,但是,在单独与中国持有美国国债的数量做线性回归方程以后,其不但通过了T检验与F检验以及拟合优度R2的检验,而且,对于中国持有美国国债数量的影响十分大,同时呈现出反向的线性相关关系,即当美元对人民币的汇率下降,即人民币的汇率上升的时候,中国持有美国国债的数量会随着人民币汇率上升而下降。

故而,方程修正为:

在此方程下,方程的显著性检验如图7所示。

对于此方程来说,在5%的置信水平之下,T检验服从自由度为(n-k-1)的T分布,查表可得,在自由度为14,置信水平在0.05的T分布的数值为1.761。因为对于T分布来说,其特点为双尾分布,故而此方程是3个系数显然都通过T检验,其具有经济意义,且各个变量都具有显著性。对于模型整体的显著性检验如图7所示。

图7 模型整体的显著性检验

对于此方程来说,在5%的置信水平之下,F检验服从自由度为(n-k-1)的F分布,查表可得,在自由度为14,置信水平在0.05的F分布的数值为2.46,而从表中可以看出,其F检验的职位246.967 9远远大于其通过值,故而方程总体线性的显著性检验通过。

3.3.2 异方差检验

运用怀特检验法检验,结果如图8所示。

图8 怀特检验法检验结果

对其进行判断,通过对于统计量nR2是否服从相应的χ2(n)检验,查表得χ2(17)的数值为27.587,而nR2的数值为16.531 429,所以nR2~χ2(n)<χ2(17) ,故而此方程不存在异方差问题。

3.3.3 序列相关性检验

序列相关性散点图如图9所示。

图9 序列相关性散点图结果

从图中可以看出,如果其线性相关的话,散点图上的点会呈现逐渐递增或者逐步递减的形式,但图中点散落十分分散,并且毫无规律可循,故而其不存在线性相关性。

为了让检验更加准确,再次采用D.W检验法进行检验。

通过n、k的个数,查表可得dL = 1.02,dU=1.54,而通过最初的线性回归检验的表格中可得D.W=1.666 253,而dU 3.3.4 平稳性检验 对于一个由时间序列构成的数据而言,最关键的就是时间序列的平稳性。若一个时间序列不平稳的话,则其所对应的的经济意义就不完整,也就毫无意义可言。下面,就进行平稳性的单位根的ADF检验以及差分修正。 对于单位根检验,如果是合格的经济变量,则其T检验的值在所有的显著性水平中应该为最大,而后的概率值应该较小。 对于X2的ADF检验如图10所示。 对于X2检验结果可得,其T检验的绝对值在各个置信水平之下的标准相比,其最大,并且其之后的概率值较小。lnX3的ADF检验如图11所示。 图10 X2的ADF检验 图11 lnX3的ADF检验 从lnX3的检验结果可得,其T检验的绝对值与各个显著性水平之下的标准值相比最大,并且其之后的概率值较小。 从检验结果可以看出,其不存在平稳性问题,故而此方程有经济意义,并且不存在虚假回归的问题。 3.4 实证分析结论 经过一系列检验与修正后,可得最终的多元线性回归模型: lnY=3.01-2.374X2+0.832X3 由此可得其中的变化关系,当没有其他因素影响的时候,中国也会继续持有美国国债,其具体规模为3.01个单位。而对于美国国债相对收益率而言,其呈现反方向变动的关系,也就是说,相对的收益率越高,即美国公司债券的收益率越高,而中国持有美国国债的规模就会越少,其具体的数量关系为,收益率每变动1个单位,中国持有美国国债的数量就会变动2.374个单位。对于中美贸易进出口顺差值来说,其呈现正向的变化,中国处于顺差的顺差额每变动1个单位,中国持有美国国债的数量就会变化0.832个单位。 4.1 保持美元兑人民币汇率的稳定 虽然对于模型而言,美元兑人民币的汇率不能够充当变量,但是由于其对于一国经济与资产的数量与规模具有十分重要的作用。虽然美国国债受政治等因素的影响较多,但我国持有外国资产的数量与规模仍作为十分重要影响因素来考虑和权衡[9]。我国在加入SDR以后,在岸人民币价格和离岸人民币价格差距十分大,近期,由于美国ISM制造业指数超出预期,使美元呈强势上涨势头,再加上特朗普政府新经济政策以及人们对于美元的预期,纷纷看好美国,从而造成美国的汇率上涨势力强劲,严重影响了国际上的投资者对于中国的信心,为此,我国要保持美元对人民币汇率的稳定,在浮动汇率的市场情况下,保持汇率浮动在合适的范围之内,从而使中国的国际经济环境稳健,从而变相的增加中国由于持有美国资产的价值。 4.2 保证中国对美国贸易顺差的有利地位 对于模型而言,中美之间的贸易顺差对于中国持有美国国债而言成正比,也就是说,中美两国的贸易顺差越大,中国持有美国国债的数量越多[10]。但是近几年我国的贸易出口量不断的下降,逐渐失去了中国作为顺差国的地位。我国一直都是进出口大国,而我国与美国之间都是对方的贸易进出口量第一的国家。我国保持相对而言的贸易顺差地位,持有的外汇资产的规模也将会增大,有利于我国投资一直以来相对薄弱的资本资产,能够促进我国金融市场与金融交易的成熟性,同时也能够赚取更多的利润,从而巩固我国在国际经济与政治上的地位,促进我国的发展。但是,我国在保证贸易顺差地位的同时,也要保持产品上的创新和技术上的进步,随着经济的发展,我国劳动力廉价等传统意义上的优势已经不复存在,所以,我国要保持产品上的优势,在顺差的基础上提高产品质量,占据有利于我国发展的优势战略地位。 4.3 做好规划投资组合,实现效益最大化 中国的外汇储备一直都十分充足,外汇的储备规模在世界占据第一的位置。有了外汇,就要进行相对应的投资,投资外国资产从而获取利润,取得更多的外汇是对于中国这样发展中国家而言十分重要的投资策略。稳定本国汇率,创造较好的国际经济发展环境,对于中国十分重要。外汇投资的目的不仅仅是为了赚取利润,更是为了发挥外汇在国家之间政治经济政策的调节作用。如何通过外汇资产的分配,从而达到中国对于外部投资的均衡状态,实现效益最大化。 [1] 巫强,王嘉.中国持有美国国债规模影响因素的实证分析[J].南京大学学报:哲学·人文科学·社会科学,2010(6):36-46,156. [2] 张婷.中国拥有美国国债对中国经济的影响研究[D].上海:华东师范大学,2015. [3] 鄢杰.中国持有美国国债的不合理性、风险及对策探讨[J].马克思主义研究,2014(10):68-89,160. [4] 张锐.中国持有美国国债的动因、影响与应变之策[J].中国货币市场,2011(9):9-14. [5] 金秋博.美国国债的风险分析[D].哈尔滨:哈尔滨工业大学,2012. [6] 戴道华.中国持有美国国债的现状及调整策略[J].国际金融,2010(4):68-71. [7] 蒋绵绵,杜朝运,朱再川.中国持有美国国债规模的经济影响因素分析:基于国际金融危机背景的实证研究[J].今日中国论坛,2013(19):185-187. [8] 郭德友.中国动用外汇储备投资美国国债的效应分析[D].天津:天津财经大学,2013. [9] 宋国友.中国购买美国国债:来源、收益与影响[J].复旦学报:社会科学版,2008(4):31-38. [10] 姜莉莉.浅析中国持有美国国债的必然性与适度性[J].特区经济,2010(12):90-92. Influential factors and strategy for China’s holdings of U.S. treasury bond scale ZHANG Hailong1, LI Haoyan2 (1.Division of Planning & Development, Changchun University of Technology, Changchun 130012, China; 2.School of Economics & Management, Changchun University of Technology, Changchun 130012, China) Based on the factors influencing China’s holdings of U.S. treasury bond scale, a simulation model describing the factors is established to effectively estimate the number and trend of China’s holdings of U.S. treasury bonds. U.S. treasury bonds; scale; trade; strategy. 2017-01-29 吉林省科技厅科技引导计划项目(20170418064FG) 张海龙(1971-),男,满族,吉林九台人,长春工业大学研究员,博士,主要从事经济管理、战略管理和高等教育管理方向研究,E-mail:zhanghailong@ccut.edu.cn. 10.15923/j.cnki.cn22-1382/t.2017.3.15 F 810.5 A 1674-1374(2017)03-0294-09

4 对策建议

猜你喜欢

投资与理财(2021年5期)2021-05-13

中国人兽共患病学报(2020年11期)2020-12-08

中国外汇(2019年17期)2019-11-16

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

中国外汇(2019年21期)2019-05-21

电子制作(2019年24期)2019-02-23

西南交通大学学报(2018年5期)2018-11-08

债券(2017年6期)2017-07-14

知识产权(2016年8期)2016-12-01