会计稳健性、融资约束与投资不足

2017-07-18 12:06:15张晓玉康进军

财会研究 2017年1期

■/张晓玉 康进军 李 欣

会计稳健性、融资约束与投资不足

■/张晓玉 康进军 李 欣

本文结合现有的研究,对会计稳健性、融资约束和投资不足进行概念界定。然后通过分析会计稳健性信息传递和治理机制的双重作用,打开黑箱,着重分析了稳健性通过降低外部债务融资成本,缓和了融资约束,加大了企业获取债务融资的可能性,进而缓和企业的投资不足。

会计稳健性 融资约束 投资不足

一、引言

现实交易中,由于管理层和投资者之间的信息不对称,投资者会对投资项目的风险预期不合理,产生较高的外部融资成本,导致融资约束,出现投资不足;或者由于管理层与股东之间的信息不对称,管理层谋取个人私利的行为,导致投资过度。这两种非效率投资都偏离了企业的最优选择,降低了企业投资效率。而会计稳健性作为一种会计谨慎原则,通过对负面消息的及时确认,削弱了投资不足和投资过度两种非效率投资。

关于稳健性如何影响投资过度,研究者达成了共识,认为稳健性可以缓和企业投资过度,比如:Ball(2001)指出稳健性抑制了公司管理层选择净现值小于零的项目,促使管理层及时的放弃经济效益差的项目;Francis and Martin(2010)研究表明稳健性通过减少企业管理层的过度投资从而提高企业的投资效率。但是关于稳健性如何作用于投资不足,先前的研究结果出现了分歧。比如:刘红霞,索玲玲(2011)研究指出稳健性可以削弱企业过度投资,但是对投资不足的企业,反而加剧不足;周晓苏,陈沉,杜萌(2015)区分企业不同生命周期,研究得出企业在成长期、成熟期,稳健性加剧了投资不足。然而一些研究者则持有相反的观点,比如:王静,郝东洋,张天西(2013)实证证明企业稳健程度越高,权益资本成本越低,并且削弱企业投资不足。两种对立观点说明研究者对稳健性与投资不足的关系理解并不完善,仍需要更进一步的研究分析,进而能更好的帮助企业决策者正确认识稳健性的作用,实现企业投资效率的提升。

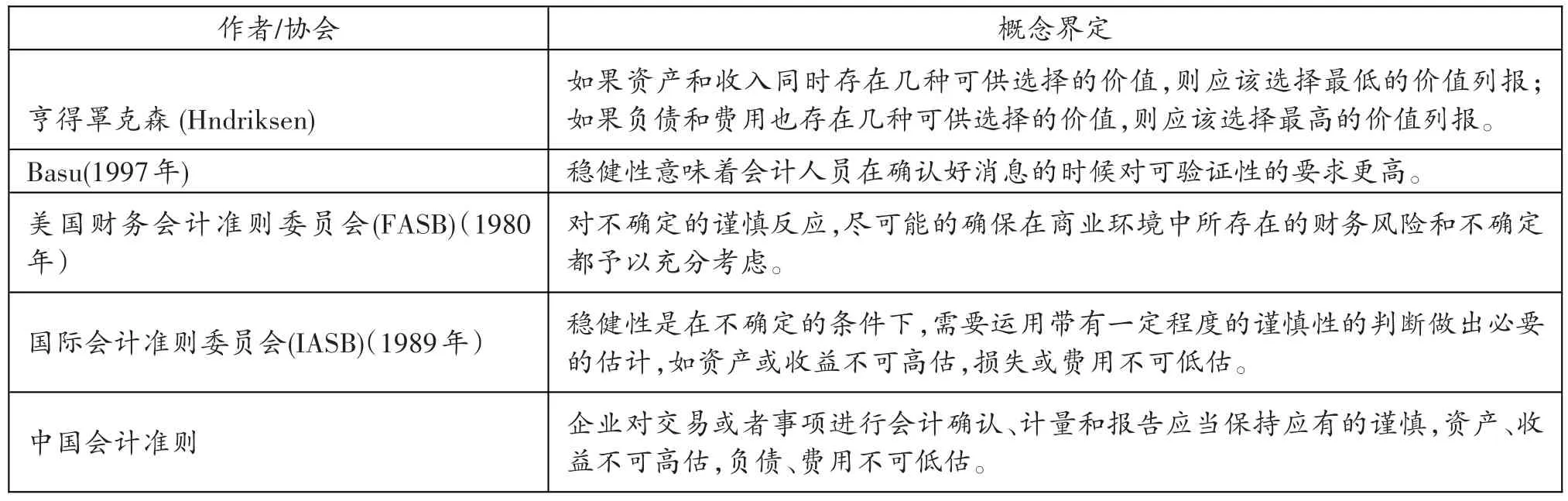

表1 会计稳健性的概念界定

二、相关概念内涵

(一)会计稳健性

先前对于会计稳健性的内涵的定义,包括了专家、学者的界定,也包括了各委员会、准则的界定,涉及的领域比较多,为了更清晰地列示,用表格的形式加以概括总结(见表1):

在上述概念界定基础上,会计稳健性又被详细的划分为非条件稳健性和条件稳健性两个子概念。非条件稳健性跟当前的消息关联度不大,而条件稳健性与当期消息关联度较大。非条件稳健性是会计准则强加约束的,管理层的主观判断空间较小,是一种规则导向型的,而条件稳健性给予管理层的判断余地较大,是一种原则导向型的。

本文借鉴了Basu(1997)的定义,将会计稳健性定义为收益与损失的确认不对称。好消息的确认侧重于严格的确认条件,而坏消息的确认侧重于及时性。并且考虑到非条件稳健性的准则约束的特性,本文主要对条件稳健性的作用机制进行研究分析。

(二)融资约束、投资不足

Myers和Majluf(1984年)首次把信息不对称问题融入到市场研究中,在不完全市场下,他们认为企业内外部融资成本的偏离就是企业融资约束的程度。石晓军,张顺明(2010)提到企业在理想条件下最优的投资组合(前沿投资组合)和现实市场交易下的次优投资组合(现实投资组合)的差异反映了企业融资约束的程度。综上研究者的研究,由于信息不对称和代理问题,企业内外部融资成本的偏离程度,即为融资约束程度。

融资约束的存在使得企业不能筹集到足够的资金投资于预期投资的项目,相比于大企业而言,中小企业的内部资金流不够充裕,另外管理层会放弃高成本的外部融资,在内部资金不足和放弃筹集外部资金的双重约束下,企业无法顺利进行投资,放弃好的投资项目,导致投资不足。

三、会计稳健性对企业投资不足的影响机制分析

对于稳健性与企业投资不足的影响,主要是从稳健性的信息传递和治理机制两个方面进行分析,主要通过以下图示构架进行分析(见图1):

图1 会计稳健性对投资不足的影响作用机制

(一)从信息传递层面——稳健性与投资不足影响分析

信息不对称的市场交易下,稳健性对于负面信息的及时确认,向投资者提供了更及时、更真实的信息。特别是对于容易出现投资不足的企业而言,即自身资金不够充足的企业,相比较于内部现金流充裕的企业,更容易出现经济效益差,面临破产风险,在这种情况下,产生了两种主要摩擦。首先,企业在经营不乐观的形势下,尤其是在企业财务杠杆很高,甚至濒临破产风险时,股东和债权人对于是否投资新项目持有不同的观点,债权人为了自身资金的回收,持有支持投资的积极态度,但是股东则持消极态度,因为投资成功给企业带来的收益大部分用来偿债以保证债权人的安全,对应的,股东获得较少投资收益,这就是债务积压问题。其次,股东乐意去增加风险,因为高风险高报酬的存在,股东会偏好于以债权人的代价选择高风险项目来获取超额回报,这就是风险转移问题。而稳健性的信息传递机制,可以帮助债权人及时获取负面信息,减少了股东和债权人之间的摩擦。再次,基于负面信息传递的及时性,管理层任职期内投资损失的暴露风险,使得高风险高报酬的项目不受管理层的青睐,而是对低风险收益稳健的项目更感兴趣,这就使得投资项目收益更稳健,而这也正是债权人所偏好的企业投资项目,它能较好的维持企业的偿债能力。

稳健性的信息传递作用对股东与管理层决策行为的引导,保护了债权人的权益,降低了债权人对风险的估计,也降低了外部融资成本与内部融资成本的差异,企业就可以通过债务融资渠道筹集资金,缓和了融资约束,进而帮助企业有足够的资金投资到收益稳健的项目,也就实现了缓和投资不足的作用。

(二)从治理机制层面——稳健性与投资不足影响分析

债权人为了避免信息不对称带来的对自身权益的损害,在选择为企业提供资金的同时会签订债务契约对管理层和股东进行约束和监督,债权人的这种监督主要是通过考察企业是否违反债务契约中的相关约定而进行的间接监督,而不是直接监督。稳健性则帮助债权人进行更好的监督,这是因为稳健性使企业违反债务契约的行为及时反馈给债权人。企业违反债务契约的被发现速度随着稳健性程度递增而加快,债权方因及时的获取违约信号而从中受益。稳健性的存在降低了违约风险,进而降低了契约成本,债权人就偏好于为更稳健的企业提供资金。此外债权人在确认提供资金数额、签订契约时,会考虑企业的资产价值来衡量企业的还款能力。对资产价值的估计,债权人会选择最保守的估计值来进行衡量,以确保该资产的价值可以足够偿还已提供的资金数额,而会计稳健性对于不高估资产的要求,正好提供了这样一个保守值,能保证债权人提供的资金比较安全的收回,也就降低了债权人的较高回报率要求。

综合上述分析,稳健性通过信息传递和治理机制双重作用,对债权人权益形成更好的保护,达到了降低外部融资成本和自有资金使用成本差异的效果,使企业更容易获取债务融资,进而缓和了融资约束,进一步缓和了投资不足。

四、结论与展望

结合上述理论分析,稳健性可以缓和企业投资不足问题。通过信息传递减少了管理层、股东和债权人间的摩擦;通过违反债务契约行为的反馈及时性,降低了契约成本。双重作用最终达到了降低企业外部债务融资成本的效果,使企业增加了债务筹资的可能,进而缓和了融资约束,使企业增加投资。特别对于投资不足的企业,尤其对于中小企业而言,在面临自身现金流不足和外部筹资难的双重约束下,能够正确认识会计稳健性的重要性,对于缓和其融资困难,降低投资风险,帮助其稳定发展至关重要。

[1]Ball,R.Infrastructure requirements for an economically efficientsystem of public financial reporting and disclosure〔J〕.Brookings-Wharton Papers onFinancialServices,2010:127-182.

[2]Francis,J,Martin,X,Acquisition profitability and timely loss recognition〔J〕.Journal of Accounting and Economics,2010:161-178.

[3]刘红霞,索玲玲.会计稳健性,投资效率与企业价值〔J〕.审计与经济究,2011(05).

[4]周晓苏,陈沉,杜萌.会计稳健性,企业生命周期与投资效率——来自中国上市公司的经验数据〔J〕.会计与经济研究,2015(02).

[5]王静,郝东洋,张天西.稳健会计信、权益资本成本与公司投资效率——基于中国A股市场的经验性证据〔J〕.经济与管理研究,2013(02).

[6]石晓军,张顺明.商业信用、融资约束及效率影响〔J〕.经济研究,2010(01).

[7]Basu B.The conservatism principle and the asymmetric timeless of earnings〔J〕.Jouranal of Accounting and Economies,1997(24).

[8]MyersC,Majluf N.CorporateFinancingand Investment Decisions when Firms Have Information that Investors Do Not Have〔J〕.Journal of Financial Economics,1984(13).

[9]李刚,张伟,王艳艳.会计盈余质量与权益资本成本关系的实证分析〔J〕.审计与经济研究,2008(05).

◇作者信息:青岛大学商学院硕士研究生

青岛大学商学院副教授

青岛大学商学院讲师

◇责任编辑:何 眉

◇责任校对:何 眉

F275

A

1004-6070(2017)01-0030-03

猜你喜欢

南大法学(2021年5期)2021-04-19 12:26:12

法大研究生(2020年1期)2020-07-22 06:05:30

劳动保护(2019年7期)2019-08-27 00:41:22

商情(2019年3期)2019-03-29 12:04:52

玩具世界(2018年10期)2019-01-19 01:12:24

财讯(2018年22期)2018-05-14 08:55:57

现代商贸工业(2016年35期)2016-04-09 06:59:32

财经界(学术版)(2015年13期)2015-12-19 05:55:15

湖湘论坛(2015年4期)2015-12-01 09:30:02

商事法论集(2015年2期)2015-06-27 01:19:06