“三步走”理清资产负债表日后调整事项的会计处理

2017-07-18 12:06:15■/王燕

财会研究 2017年1期

■/王 燕

“三步走”理清资产负债表日后调整事项的会计处理

■/王 燕

《企业会计准则第29号——资产负债表日后事项》规定,按照资产负债表日后事项对不同期财务报告的影响不同,区分为调整事项和非调整事项,前者会计处理较为复杂。笔者结合在教学过程中的经验,通过“找差异、做分录、调报表”三步,并以所得税为分界点来分析资产负债表日后调整事项在税前、税中、税后对财务状况、经营成果的影响,以此完善其会计处理过程,并同时推广到会计政策变更、前期差错更正的会计处理。

资产负债表日后事项 调整事项 所得税费用

一、明确调整事项的处理原则——分析各报表中项目的性质

《资产负债表日后调整事项》的出现将影响报告期的财务报表,按照准则要求为满足会计信息质量特征的要求,应针对之前已编制、尚未报送的报表中受影响的项目进行调整。由于资产负债表中的项目体现的是某一时点(资产负债表日)的财务状况,在报表中资产、负债、所有者权益具有承接存续性的特点,即上期期末余额将结转为下期期初余额,因此在调整资产负债表中各项目金额时,调整分录中仍通过其自身科目核算,如“可供出售金融资产”、“固定资产”、“应交税费”、“盈余公积”等。

而利润表反映的是某一期间的经营成果,在报表中收入、费用、利得、损失不具有承接存续性,即上期发生额不会影响下期发生额,在利润表中利润将不会被存续下来,而是由于净利润归所有者所有的特点,最终其以留存收益的形式计入了资产负债表中的所有者权益,被逐期在资产负债表中保留下来。因此在调整利润表各项目金额时,调整分录中应通过“以前年度损益调整”科目核算,而非自身科目,否则将会影响当期的利润而非报告期的利润。

二、确定调整事项的会计处理程序——三步走

针对报告期财务报表的调整,首先分析影响报表的项目及金额,然后对应各报表项目做调整分录,最后调整报表项目,具体分为以下三个环节。

(一)找差异

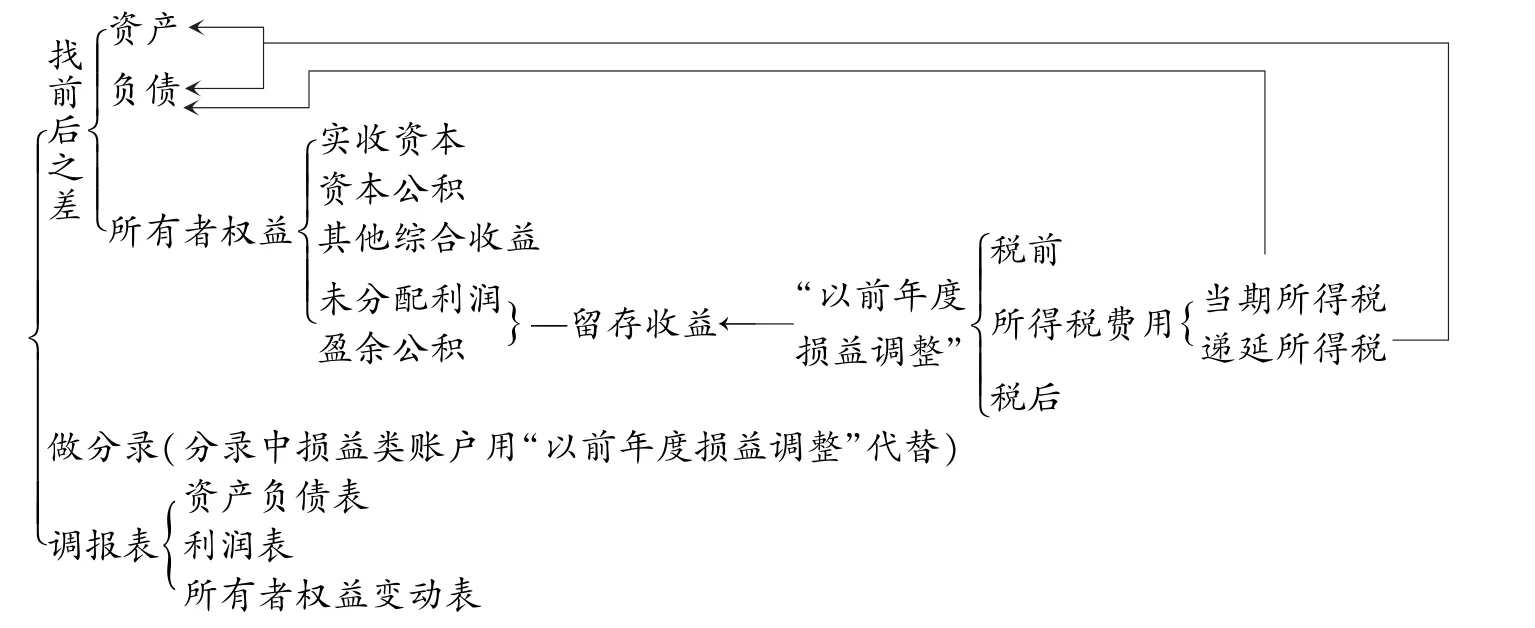

资产负债表日后调整事项的出现必然影响企业的财务状况或经营成果,因此需比较资产负债表日后事项出现之前已有的财务状况、经营成果和日后事项出现之后应有的财务状况、经营成果。具体表现为查找两种状况下(日后调整事项出现前与出现后)资产负债表中资产、负债、所有者权益的差异和利润表中收入、费用、利得、损失的差异。值得注意的是,上述差异分别从税前、税中、税后三个环节来查找。

(二)做分录

1.税前。由于日后事项的发生,若导致资产、负债、所有者权益增加的,则根据调增的差异借记资产、贷记负债和所有者权益,同时借记或贷记以前年度损益调整(费用增加或收入减少在借方,费用减少或收入增加在贷方);若导致资产、负债、所有者权益减少的,则根据调减的差异贷记资产、借记负债和所有者权益,同时借记或贷记以前年度损益调整。值得注意的是,应明确“以前年度损益调整”所代表的具体税前损益类项目,以方便调整利润表各项目。此环节的调整分录为。

借:资产(或贷)

贷:负债(或借)

所有者权益(或借)

以前年度损益调整(或借)

2.税中。结合《企业会计准则第18号——所得税》分析调整事项(通过税前会计调整分录可见)对“所得税费用”的影响,其由“当期所得税”(在此针对资产负债表日后事项为报告期)及计入所得税费用的“递延所得税”共同决定。

“当期所得税”按照《企业所得税法》的规定,日后事项的出现在能够影响应纳税所得额的情况下,具体区分在报告期所得税汇算清缴之前的可以调整报告期应纳税所得额、应纳所得税额即“应交税费——应交所得税”;而在报告期所得税汇算清缴之后的则调整当期(在此为调整事项出现期)应纳税所得额、应纳所得税额,由于报告期报表尚未报出,则在报告期体现为未来,即通过“递延所得税资产”或“递延所得税负债”予以反映。

图1 调整事项会计处理”三步走“程序

“递延所得税”取决于暂时性差异,由于此前税前分录中对资产、负债账面价值的调整,导致资产、负债账面价值发生变化,而在计税基础不变的情况下,账面价值与计税基础之间的可抵扣暂时性差异(或应纳税暂时性差异)继续扩大或缩小,因此与之相关的递延所得税资产(或递延所得税负债)将继续增加或转回。

此环节调整分录中的“以前年度损益调整”,调整的项目为“所得税费用”。此环节的调整分录为。

借:以前年度损益调整(或贷)

递延所得税资产(或贷)

贷:递延所得税负债(或借)

应交税费——应交所得税(或借)

3.税后。经过税前损益、税中所得税费用的调整,报告期的净利润将会被调增(或调减),调整后的净利润则会影响报告期期末的留存收益,具体表现为“盈余公积”和“未分配利润”,其中“盈余公积”的调整比例应按报告期(而非当期)法定盈余公积和任意盈余公积的提取比例予以调整,剩余的作为未分配利润,已做的股利分配方案不作调整。此环节的调整分录为。

借:以前年度损益调整(或贷)

贷:利润分配——未分配利润(或借)

盈余公积(或借)

(三)调报表

根据调整分录,对应资产负债表、利润表、所有者权益变动表中的项目,调增或调减报告期财务报表期末余额和本期发生额,当期财务报表期初余额和上期发生额;若涉及附注内容一并调整或说明。

值得注意的是,以前年度损益调整核算的内容对应利润表中的具体项目须区分具体项目名称。调整事项会计处理程序——三步走具体如图1所示。

三、方法拓展——政策变更、前期差错更正的会计处理

根据《企业会计准则第28号——会计政策、会计估计变更和差错更正》中对会计政策变更和前期差错更正的会计处理要求,针对会计政策变更,国家法律要求和可追溯性分别选用追溯调整法和未来适用法;针对前期差错更正,差错的重要性和可追溯性分别选用追溯重述法和视同本期差错更正法。会计政策变更时所选用的追溯调整法要求经过追溯调整后,所反映的信息视同该事项最初发生时即采用了新的会计政策;前期差错更正采用追溯重述法要求经过重述后,所反映的信息视同该差错未发生;资产负债表日后调整事项的会计处理要求经过调整后,所反映的信息视同在报告期已出现。

可见追溯调整法、追溯重述法与资产负债表日后调整事项的调整对会计信息的要求存在相似性,均分别强调新政策出现后、差错发现后、日后调整事项出现后经过追溯使得最终提供的会计信息表现为此前新政策已实施、差错未发生、日后事项已存在下的财务状况、经营成果。所以在进行会计处理时,均需分税前、税中、税后三个阶段通过“找差异、做分录、调报表”三步走方能对其带来的影响予以调整。

第一步,查找差异。具体表现为会计政策变更时需找“新政策与旧政策”之差,差错更正需找“正确与错误”之差,资产负债表日后调整事项需找“日后事项出现前与出现后”之差。

第二步,做调整分录。三者的调整分录均需通过税前、税中、税后三个环节进行编制。值得注意的是,会计政策变更的会计处理涉及到损益类账户需用“利润分配——未分配利润”代替,而前期差错更正和资产负债表日后调整事项的会计处理涉及到损益类账户时则用“以前年度损益调整”代替,最终再转入“利润分配——未分配利润”。

第三步,调报表。针对会计政策变更和前期差错更正需要追溯调整至比较财务报表最早期期初(资产负债表)和年度(利润表、所有者权益变动表)相关项目的金额;针对资产负债表日后调整事项,若被证明的事项发生在报告期则需要调整报告期期末和本年度报表中相关项目的金额,若被证明的事项发生在报告期前期则与前两者相同,需要追溯至调整比较财务报表最早期期初和年度相关项目的金额。

[1]财政部.企业会计准则第29号——资产负债表日后事项〔S〕.2006-2-15.

[2]财政部.企业会计准则第28号——会计政策、会计估计变更和差错更正〔S〕.2006-2-15.

[3]财政部.企业会计准则第18号——所得税〔S〕.2006-2-15.

[4]中国注册会计师协会.会计〔M〕.北京:中国财政经济出版社,2016.

◇作者信息:郑州升达经贸管理学院会计系

◇责任编辑:何 眉

◇责任校对:何 眉

F275.5

A

1004-6070(2017)01-0033-03

猜你喜欢

——基于招商蛇口的案例研究

中国注册会计师(2021年12期)2021-12-30 08:28:38

中国注册会计师(2021年9期)2021-10-14 07:14:10

科学与财富(2021年30期)2021-03-01 23:24:25

财会月刊·下半月(2020年9期)2020-09-21 08:48:33

证券市场周刊(2019年32期)2019-09-07 09:00:47

水利规划与设计(2016年7期)2016-02-28 15:06:25

环球时报(2015-03-24)2015-03-24 15:05:01

商业会计(2015年22期)2015-02-01 20:08:17

河北金融年鉴(2012年0期)2012-03-25 10:13:56