企业社会责任报告降低企业的诉讼风险了吗?

2017-07-18 11:29,,

预测 2017年1期

, ,

(1.西安交通大学 管理学院,陕西 西安 710049; 2.西安交通大学 管理教学试验中心,陕西 西安 710049;3.西安交通大学 经济与金融学院,陕西 西安 710061)

企业社会责任报告降低企业的诉讼风险了吗?

张俊瑞1,2,刘慧1,2,李彬3

(1.西安交通大学 管理学院,陕西 西安 710049; 2.西安交通大学 管理教学试验中心,陕西 西安 710049;3.西安交通大学 经济与金融学院,陕西 西安 710061)

本文以我国2008~2013年沪深两市非金融类上市公司作为研究样本,实证研究了上市公司的企业社会责任报告(CSR报告)是否会降低其诉讼风险。研究结果发现:较之未发布CSR报告的上市公司,发布了CSR报告的上市公司的诉讼风险显著降低;将CSR报告有无第三方鉴证纳入考虑,发现有第三方鉴证的CSR报告比无第三方鉴证的CSR报告更能降低企业的诉讼风险;对公司所在地的法律环境进行区分:较之法治水平低的地区,法治水平高地区的企业CSR报告对其诉讼风险的降低作用更为显著。本研究为探析上市公司的CSR报告和法律环境对企业诉讼风险的影响及其经济后果提供了初步的实证证据和启示。

企业社会责任报告;第三方鉴证;诉讼风险;法律环境

1 引言

2008~2013年6年间,沪深两市主板A股共有1566家上市公司发布了4366项法律诉讼公告,企业诉讼无论是在案件数量上、还是涉案金额上都呈现出逐年增长趋势。企业的诉讼事项多发生在企业与其客户、供应商、债权人、投资者等利益相关者之间。利益相关者理论指出,企业是由多个利益相关者所构成的“契约联合体”[1,2],而最大限度地承担和维护企业利益相关者的利益则构成了企业社会责任的主要内容[3]。企业社会责任报告(CSR报告)是企业向其利益相关方编制并披露的反映其履行各种社会责任信息的一种定期报告;这些信息包括企业履行社会责任的理念、战略、方式方法,以及其经营活动对经济、环境、社会等领域造成的直接和间接影响。那么,作为企业社会责任履行情况的重要载体——企业社会责任报告能否缓解企业与其他利益相关者的契约摩擦、降低企业诉讼风险?这正是本文的研究主题。

本文以我国沪深两市2008~2013年非金融类上市公司为研究对象,利用上市公司正在进行中且尚未做出最终判决的诉讼案件作为其诉讼风险的来源做实证分析,发现上市公司的CSR报告能够显著降低其诉讼风险,体现了CSR报告积极有效的经济后果;本文还发现,有第三方鉴证的CSR报告对其诉讼风险的降低作用更为显著,说明第三方鉴证能提高CSR报告披露信息的客观性与可靠性,从而产生更有效的经济作用。区分上市公司所处法律环境后还发现,法治水平高地区的企业CSR报告对其诉讼风险的降低作用更为显著,这体现出法律环境对企业CSR报告经济后果发挥的重要作用。

本文可能的贡献如下:(1)以企业诉讼为视角,丰富了企业社会责任报告经济后果的研究内容。现有文献主要从分析师盈利预测准确性、公司的资本成本等方面探究了CSR报告披露产生的经济后果,本文则从公司诉讼风险的角度提供了企业社会责任信息披露对企业产生积极影响的经验证据,有助于我们加深对企业社会责任经济后果的了解。(2)将法律环境植入企业社会责任报告与企业诉讼关系的研究中,为企业社会责任报告经济后果的情景分析提供了新的素材,也为我国积极推进法律体系建设提供理论证据。

2 文献回顾与研究假设

2.1 CSR报告披露的经济后果

在日趋复杂的企业经营环境中,货币计量的财务信息无法充分反映企业面临的机会和风险,也不能充分体现企业的价值。CSR报告披露的非财务信息在一定程度上可以弥补以上不足,财务信息和非财务信息的结合可以更好地反映企业的未来。已有研究对CSR报告披露经济后果的分析主要从信息不对称角度出发,围绕公司资本成本、公司价值、盈余管理等方面展开[4~9]。

我国上市公司的诉讼纠纷因涉及的利益相关者众多,案情复杂、涉诉金额巨大并且案件数量呈逐年上升的趋势[10]。Koh等[11]的研究基于公司风险管理视角,认为企业社会责任信息是企业价值保障的一种机制,证实了在高诉讼风险行业中,企业社会责任信息的保险作用更为显著。利益相关者理论认为企业是由多方利益相关群体因契约而组成的联合体,不仅要承担经济责任,还应对其他各利益相关方负责。从不同利益相关者的角度出发,CSR报告可能会通过以下方式降低企业的诉讼风险:(1)对投资者而言,他们要承担企业可能出现的经营不善而导致的破产风险,企业披露的CSR报告能够帮助他们获得企业能否长期生存与发展、管理者及员工是否忠诚等关乎切身利益的信息,增强投资者对企业的信任,进而减少投资者与企业之间产生诉讼的可能性。(2)对债权人而言,目的是获取利息并如期收回本金,尽量避免承担违约风险。Richardson和Welker[12]的研究指出,企业社会责任信息的披露能够降低其预测风险和流动性风险,进而降低其债务违约风险,减少了债权人与企业之间产生诉讼的可能性。(3)对监管者而言,企业披露CSR报告可以使其对企业经营状况有更多了解,有助于他们对企业未来的收入、成本、风险和业绩等做出更好的判断,进而降低他们评估企业时的不确定性。

基于以上分析,我们有理由相信企业披露CSR报告能够降低企业与利益相关者的信息不对称程度,进而降低企业的诉讼风险。基于此,提出本文的第1个假设:

假设1CSR报告的披露能够降低上市公司的诉讼风险。

2.2 CSR报告的第三方鉴证

尽管2013年中国发布的企业社会责任报告已增至2000份,但是许多已发布报告的企业,社会责任工作尚且停留在报告的编写和发布上,至于报告披露信息的完整性、系统性、可比性甚至可信度等方面,尚有较大不足。随着企业社会责任信息披露的日益普遍,公众越来越重视企业发布的CSR报告的质量及其可信度,因此CSR报告的第三方鉴证应运而生。企业社会责任报告鉴证是社会责任报告和审计领域一个新的研究课题,也是注册会计师行业一项新的业务[13]。鉴证一词,注册会计师行业的定义是“注册会计师对鉴证对象信息提出结论,以增强除责任方之外的预期使用者对鉴证对象信息信任程度的业务”,CSR报告的第三方鉴证凭借鉴证者的专业水平以及鉴证服务的标准和程序为CSR报告的可信度提供保证[14]。因此,第三方鉴证能提高CSR报告披露信息的客观性与可靠性,从而提升CSR报告的影响力。

一份专业的第三方鉴证意见不仅仅针对企业的社会责任报告做总结性描述,还会对社会责任报告所有有关优劣势的细节以及未来可能的发展机会进行概括,这有助于促进利益相关者管理工作,真正提升企业承担社会责任的质量,获得利益相关者的信任。已有研究表明,CSR报告的鉴证意见具有正向的市场反应[15],可见CSR报告第三方鉴证意见能够产生正面的经济效应,有第三方鉴证的CSR报告更能有效发挥其信息传递作用,因此我们有理由相信有第三方鉴证意见的CSR报告对企业的诉讼风险有更强的抑制作用。基于此,提出本文的第2个假设:

假设2较之无第三方鉴证的CSR报告,有第三方鉴证的CSR报告更能降低上市公司的诉讼风险。

2.3 不同法律环境下CSR报告的作用

虽处于同一国家,不同地区的法制建设、市场化进程相差较大。正如樊纲等[16]在《各地区市场化相对进程2011年报告》中的统计显示,我国各地区的法治水平很不平衡;周中胜等[17]的研究中也指出,法律环境的不完善与区域不平衡是我国正处于市场化进程中的重要特征之一。而法律环境和市场化进程的高低对于上市公司的行为会产生相应的影响[18,19],各地区不同的法律体系效率也会最终影响法律条款的执行[20]。法律环境的不完善与不平衡会影响到企业社会责任的履行。

企业履行社会责任,如保护劳动者的合法权益、确保安全生产等,实际上是基于法律法规的最低要求。但在法律环境不完善的地区,对企业履行社会责任的立法不健全,对企业社会责任相关司法不够规范,对司法的监督能力不强,企业需要履行社会责任的底限较低,弱化了企业履行社会责任的外部压力。因而较之法治水平高地区,法治水平低地区更可能出现企业履行社会责任不力的情况,CSR报告的经济效应随之被削弱,信息传递功能也相应弱化。基于此,提出本文的第3个假设:

假设3较之法治水平低地区,法治水平高地区的企业CSR报告对其诉讼风险的降低作用更显著。

3 研究设计

3.1 变量设计

(1)被解释变量:本文的被解释变量是诉讼风险,以上市公司正在进行中且尚未做出最终判决的诉讼案件作为其诉讼风险的来源,从有无未决诉讼、未决诉讼涉诉频率两个方面衡量其诉讼风险:

涉及未决诉讼与否(PL):上市公司当个会计年度尚在进行中的诉讼事项,即“未决诉讼”事项;若上市公司当个会计年度存在未决诉讼事项,该变量取值为1,否则为0。

未决诉讼涉诉频率(PLF):为了进一步量化企业诉讼风险的程度,本文使用上市公司当个会计年度的涉诉次数作为其诉讼风险的代理变量,取值为ln(未决诉讼涉诉次数+1)。

(2)解释变量:本文的解释变量是与上市公司发布CSR报告相关的变量。第一个是代表上市公司当个会计年度有无发布CSR报告的虚拟变量(CSR),若上市公司于当个会计年度发布了CSR报告,则取值为1,否则为0;第二个是代表上市公司当个会计年度发布的CSR报告有无独立第三方出具的鉴证报告的虚拟变量(CSRA),如果上市公司当个会计年度发布的CSR报告有第三方鉴证,则取值为1,否则为0。由于企业发布社会责任报告的时点不统一,当个会计年度发布的企业社会责任报告较难在当个年度产生及时的经济后果,因此我们在回归分析中使用滞后一年的值。

(3)控制变量:模型中还需要控制其他可能影响企业诉讼风险的变量。企业的经营状况、盈利能力恶化时,更可能被起诉,选取每股收益(EPS)衡量公司的盈利能力、公司当年发生亏损与否(Lost)来控制公司的经营整体水平[21];规模较大的企业、现金流量充足的企业内部融资渠道丰富,风险应对能力也更强,发生诉讼可能性更低,选取公司总资产的对数来衡量公司规模(Size)[22],用年度经营活动现金净流量与资产总额的相对值衡量现金流情况(Cfo);企业的资本结构直接影响其偿债能力,进而影响企业发生诉讼的可能性,选取企业的资产负债率衡量企业的资本结构(Lev);国有上市公司更可能受到政府保护,因此诉讼风险较低,因此我们控制产权性质(SOE);公司的审计意见(Opn)及违规情况(Fraud)体现了外部监管对企业的评价,与企业诉讼情况也有关系。本文还控制了公司的上市时间(Age)、年度(Year)、行业(Ind)。此外,本文研究还区分了公司的法治水平(Law),各地区的法治水平参考了王小鲁等[23]编制的《中国分省企业经营环境指数 2013年报告》中的“法制环境”指数来衡量法治水平(该报告中所有指数数据均更新至2013年),比以往研究中使用樊纲等[16]编写的《各地区市场化相对进程2011年报告》中的“市场中介组织的发育和法律制度环境”指数更为准确。变量的定义如表1所示。

表1 变量定义

3.2 数据来源和样本选取

本文选取2008~2013年沪深两市非金融类上市公司作为初始样本,并剔除相关财务数据缺失的样本以及公司成立时间、公司审计意见等基本信息缺失的样本,最终得到12727个研究样本。

本研究中的财务数据、公司特征数据来自国泰安 (CSMAR)提供的数据,公司的未决诉讼相关数据来自万德数据库,依据数据库中有关“上市公司未决诉讼案件的披露公告”,结合未决诉讼的定义:“尚未终结的诉讼,即诉讼过程尚未结束,还在进行过程中”,将当年发生了诉讼且未在当年判决的事项判定为所属会计年度的“未决诉讼事项”,按照此标准逐个梳理样本公司的未决诉讼情况。

3.3 模型设计

根据选取的变量,我们设计研究模型如下

PL=α0+α1CSR+α2EPS+α3Size+α4Cfo+α5Lev+α6Lost+α7Fraud+α8SOE+α9Opn+α10Age+ΣYear+ΣInd+ε

(1)

PLF=α0+α1CSR+α2EPS+α3Size+α4Cfo+α5Lev+α6Lost+α7Fraud+α8SOE+α9Opn+α10Age+ΣYear+ΣInd+ε

(2)

PL=α0+α1CSRA+α2EPS+α3Size+α4Cfo+α5Lev+α6Lost+α7Fraud+α8SOE+α9Opn+α10Age+ΣYear+ΣInd+ε

(3)

PLF=α0+α1CSRA+α2EPS+α3Size+α4Cfo+α5Lev+α6Lost+α7Fraud+α8SOE+α9Opn+α10Age+ΣYear+ΣInd+ε

(4)

4 实证结果与分析

4.1 描述性统计分析

统计表明,我国发布CSR报告的上市公司逐年递增,发布CSR报告的上市公司占了样本总数的五分之一以上;有独立第三方出具鉴证报告的CSR报告虽然也逐年递增,但占比很低,只有不到1%。对各个变量的描述性统计显示:被解释变量未决诉讼(PL)的均值为0.1278,说明在所有样本公司中,有近13%的上市公司存在未决诉讼事项;未决诉讼涉诉频率(PLF)均值为0.3217,说明平均每个样本公司在某一会计年度存在0.32起未决诉讼事项。

4.2 多元回归分析

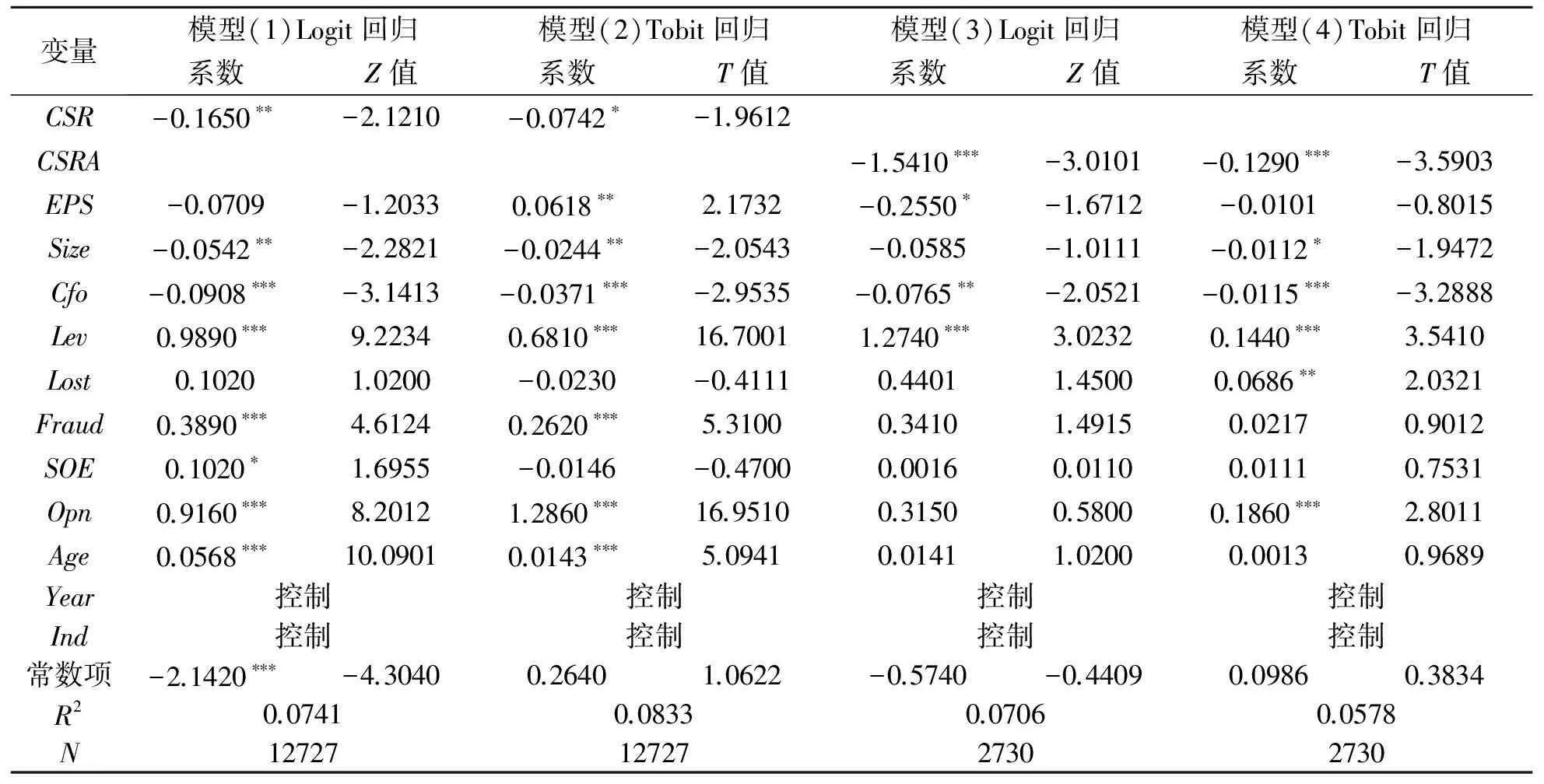

表2模型(1)和(2)列示了对假设1检验的回归结果。模型(1)的被解释变量是“有无发生未决诉讼”(PL),在控制了其他变量的影响后进行Logit回归,解释变量CSR的回归系数显著为负,说明披露CSR报告的样本公司发生未决诉讼事项的可能性显著低于未披露CSR报告的样本公司;同时模型(2)的被解释变量是“未决诉讼的涉诉频率”(PLF),进行Tobit回归的结果显示解释变量CSR的回归系数显著为负,说明披露CSR报告的样本公司未决诉讼的涉诉频率显著低于未披露CSR报告的样本公司。验证了假设1,即企业披露CSR报告能够降低企业的诉讼风险。

为验证假设2,我们以“CSR报告有无第三方鉴证”(CSRA)作为被解释变量,以所有披露CSR报告的上市公司作为研究样本,回归结果显示CSRA的回归系数均显著为负,说明较之无第三方鉴证的CSR报告,有第三方鉴证的CSR报告更能降低企业发生未决诉讼的可能性以及未决诉讼的涉诉频率。假设2得以验证,回归结果列示于表2的模型(3)和(4)。

为验证假设3,我们依据公司所在地的法律环境对样本公司进行分组;公司所在地的法治水平是依据王小鲁等[22]编制的《中国分省企业经营环境指数 2013年报告》中的“法制环境”指数进行测度,而后按照中位数分为“高法治水平地区”与“低法治水平地区”。表3前两列显示,相对于处在低法治水平地区的公司,处在高法治水平地区的公司发布CSR报告对其诉讼风险的降低作用更大更显著(法治水平低地区的样本CSR回归系数为-0.1091,相应Z值为-0.9982;而法治水平高地区的样本CSR回归系数为-0.2298,相应Z值为-2.1324);为了严谨地在统计学意义上对比法治水平低地区与法治水平高低区的企业发布CSR报告对其诉讼风险影响的差异,本文使用“似无关估计模型”检验法治水平高地区与低地区两个子样本之间的系数差距。结果显示,企业发布CSR报告对处在不同法治水平地区的上市公司的诉讼风险的影响有显著的差异(Chi-square值为4.8610,p<0.1即系数的差异有统计学意义)。表3后两列以“未决诉讼涉诉频率”为因变量,结果同样显示企业CSR报告对不同法治水平地区上市公司的诉讼风险的降低作用有显著差异,因此分组回归的结果验证了假设3。

表2 企业CSR报告的披露及其第三方鉴证与企业诉讼风险的回归结果

注:*、**、***分别表示在10%、5%、1%水平上显著,考虑到可能存在的异方差问题,以上所有回归均经White异方差修正。下同。

表3 处于不同法律环境中的企业CSR报告对其诉讼风险的影响对比分析

5 进一步分析

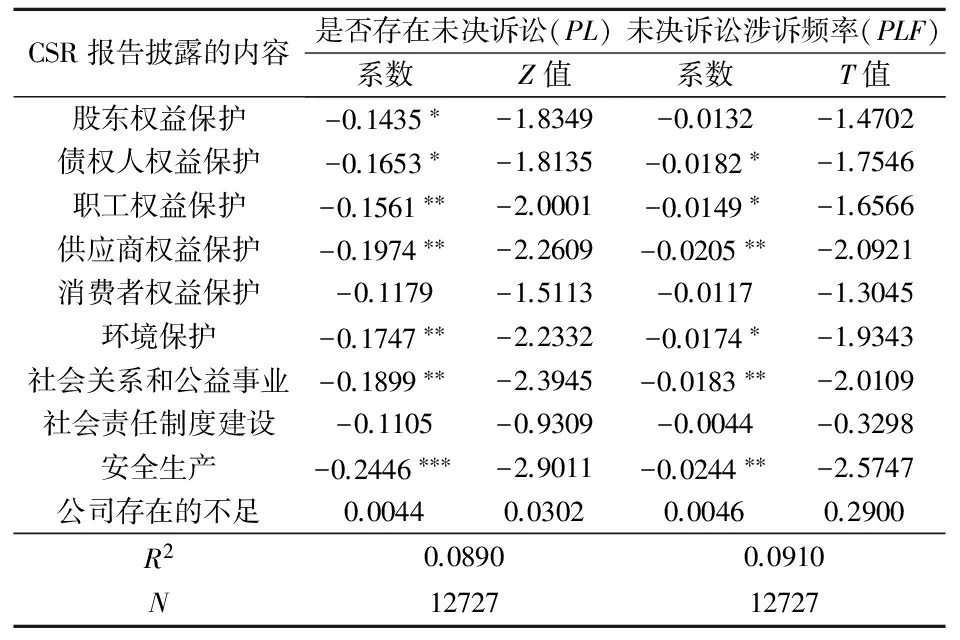

企业面临的各个利益集团的利益诉求是各不相同的,而企业所承担社会责任的受益人就是这些利益相关者。不同的企业在其自愿披露的CSR报告中披露的内容有所区分,那么究竟哪些层面的社会责任信息披露对于降低企业诉讼风险的作用更为显著?就此问题,我们以企业CSR报告披露的内容为基础设置了以下10个变量作为解释变量并做进一步分析:是否披露股东权益保护、是否披露债权人权益保护、是否披露职工权益保护、是否披露供应商权益保护、是否披露消费者权益保护、是否披露环境保护、是否披露社会关系和公益事业、是否披露社会责任制度建设、是否披露安全生产以及是否披露企业存在的不足。进一步分析的结果见表4(限于篇幅同时为了各个指标之间的对比,表4仅列示不同解释变量与诉讼风险之间的回归系数,省略了控制变量的回归系数)。结果显示,股东权益保护、债权人权益保护、职工权益保护、供应商权益保护、环境保护、社会关系和公益事业、安全生产这六个方面企业社会责任信息的披露对于降低企业诉讼风险起到了显著的作用;其中安全生产这项内容起到的作用是最大也是最显著的,这也在一定程度上体现了党和国家政府反复做出“以人为本”、“安全生产”等指示的重要作用。然而消费者权益保护、社会责任制度建设及公司存在的不足这三个方面社会责任信息的披露对于降低企业的诉讼风险并未起到显著作用。

表4 CSR报告披露的不同内容对企业诉讼风险的影响对比分析

6 稳健性检验

本文主要探究的问题是上市公司披露CSR报告是否能够降低其诉讼风险,但上述回归结果可能受到“互为因果”内生性问题的困扰,一方面可能是上市公司发布了CSR报告从而降低了其诉讼风险,另一方面也可能是由于经营状况良好、抗风险能力较强的上市公司更倾向于自愿披露其社会责任信息。为有效控制这一自选择问题的干扰,我们采用倾向匹配得分法(PSM)来解决这一问题。结果显示本文的主要结论依然成立,结果稳健(限于篇幅未列示基于PSM的回归结果)。

7 研究结论与启示

在日趋复杂的经营环境中,财务信息无法充分反映企业面临的机会和风险,也不能充分体现企业价值,使得企业与利益相关者之间面临较严重的信息不对称。作为企业社会责任履行情况的重要载体,CSR报告的披露通过向利益相关者传递企业承担社会责任的相关信息或其他非财务信息,减轻了公司内外部的信息不对称程度,进而降低投资者、债权人等公司外部利益相关者面临的不确定性和投资风险。通过上述研究可以看出,上市公司披露社会责任报告能够显著降低其诉讼风险,尤其是经过第三方鉴证的企业社会责任报告对于降低上市公司诉讼风险的效果更为显著;研究结果还表明:在法治水平高的地区,企业的CSR报告及其第三方鉴证报告更能发挥其信息传递优势,降低公司内外部的信息不对称程度,进而降低公司的诉讼风险。

结合上述研究结论,本文可获得如下启示。第一,对上市公司而言,需要利益相关者的支持以维持自身的长远发展,因此社会责任报告成为企业在市场竞争中为取得更大市场份额、获得更多社会支持而增加收益的信号传递手段。结合本文的研究来看,企业通过披露社会责任报告起到了降低诉讼风险的作用,说明社会责任报告起到了传递企业内部信息的作用,并因此给企业带来了积极效应。本文的研究同时说明了企业的利益相关者十分重视企业社会责任报告的可信度;但目前来看,通过第三方鉴证的报告不足1%,企业要真正重视社会责任报告的质量,推动企业社会责任更好地发展并发挥其真正的价值。第二,对政府而言,本文针对不同法律环境的研究显示了企业所处区域的法治水平对其发展的重要性,这说明国家要从宏观层面推进我国各地区的法律发展、提升法治水平,才能从根本上为资本市场的发展提供强有力的保障。

[1] Jensen M C, Meckling W H. Theory of the firm: managerial behavior, agency costs and ownership structure[J]. Journal of Financial Economics, 1976, 3(4): 305-360.

[2] Freeman R E, Evan W M. Corporate governance: a stakeholder interpretation[J]. Journal of Behavioral Economics, 1991, 19(4): 337-359.

[3] 张兆国,刘晓霞,张庆.企业社会责任与财务管理变革——基于利益相关者理论的研究[J].会计研究,2009,(3):54-59.

[4] Parket I R, Eilbirt H. Social responsibility: the underlying factors[J]. Business Horizons, 1975, 18(4): 5-10.

[5] Ghoul S E, Guedhami O, Kwok C C Y, et al.. Does corporate social responsibility affect the cost of capital[J]. Journal of Banking & Finance, 2011, 35(9): 2388-2406.

[6] Dhaliwal D S, Radhakrishnan S, Tsang A, et al.. Nonfinancial disclosure and analyst forecast accuracy: international evidence on corporate social responsibility disclosure[J]. The Accounting Review, 2012, 87(3): 723-759.

[7] 汪炜,蒋高峰.信息披露、透明度与资本成本[J].经济研究,2004,(7):107-114.

[8] 李姝,赵颖,童婧.社会责任报告降低了企业权益资本成本吗?——来自中国资本市场的经验证据[J].会计研究,2013,(9):64-70.

[9] 何贤杰,肖土盛,陈信元.企业社会责任信息披露与公司融资约束[J].财经研究,2012,(8):60-71.

[10] 林斌,周美华,舒伟,等.内部控制、公司诉讼和公司价值[J].中国会计评论,2013,(4):431- 456.

[11] Koh P S, Qian C, Wang H. Firm litigation risk and the insurance value of corporate social performance[J].Strategic Management Journal, 2014, 35(10): 1464-1482.

[12] Richardson A J, Welker M. Social disclosure, financial disclosure and the cost of equity capital[J]. Accounting, Organizations and Society, 2001, 26(7): 597- 616.

[13] 沈洪涛,万拓,杨思琴.我国企业社会责任报告鉴证的现状及评价[J].审计与经济研究,2010,(6):68-74.

[14] 沈洪涛,王立彦,万拓.社会责任报告及鉴证能否传递有效信号?——基于企业声誉理论的分析[J].审计研究,2011,(4):87-93.

[15] 李正,李增泉.企业社会责任报告鉴证意见是否具有信息含量——来自我国上市公司的经验证据[J].审计研究,2012,(1):78- 86.

[16] 樊纲,王小鲁,朱恒鹏.中国市场化指数——各地区市场化相对进程 2011 年报告[M].北京:经济科学出版社,2011.257-286.

[17] 周中胜,何德旭,李正.制度环境与企业社会责任履行:来自中国上市公司的经验证据[J].中国软科学,2012,(10):59- 68.

[18] 孙铮,刘凤委,李增泉.市场化程度、政府干预与企业债务期限结构——来自我国上市公司的经验证据[J].经济研究,2005,(5):52- 63.

[19] 夏立军,陈信元.市场化进程、国企改革策略与公司治理结构的内生决定[J].经济研究,2007,(7):82-95.

[20] 郑志刚,邓贺斐.法律环境差异和区域金融发展——金融发展决定因素基于我国省级面板数据的考察[J].管理世界,2010,(6):14-27.

[21] Field L, Lowry M, Shu S. Does disclosure deter or trigger litigation[J]. Journal of Accounting and Economics, 2005, 39(3): 487-507.

[22] 王彦超,林斌,辛清泉.市场环境、民事诉讼与盈余管理[J].中国会计评论,2008,(1):21- 40.

[23] 王小鲁,余静文,樊纲.中国分省企业经营环境指数 2013 年报告[M].北京:中信出版社,2013.261-278.

CanCorporateSocialResponsibilityReportReducetheRiskofLitigation?

ZHANG Jun-rui1,2, LIU Hui1,2, LI Bin3

(1.SchoolofManagement,Xi’anJiaotongUniversity,Xi’an710049,China; 2.TeachingExperimentalCentreofManagement,Xi’anJiaotongUniversity,Xi’an710049,China; 3.SchoolofEconomicsandFinance,Xi’anJiaotongUniversity,Xi’an710061,China)

Based on the Chinese listed companies during 2008~2013, this paper examines the impact of the listed companies’ disclosure of corporate social responsibility(CSR)on their litigation risk. The findings of our study are as follows. First, firms which disclose social responsibility reports enjoy a reduction in the risk of litigation. Second, compared with the corporate social responsibility reports without assurance, corporate social responsibility reports with assurance from independent third parties can reduce the risk of litigation more significantly. Third, the lowering effect of companies’ CSR reports on their pending litigation is more pronounced in the regions where the environment of law is more developed. From this research,we find that disclosing of social responsibility reports is a good signal and corporates have some inherent power to disclosure the social responsibility information.

corporate social responsibility report; assurance; risk of litigation; law environment

2015-11-26

国家自然科学基金资助项目(71172186,71472148,71102095,71572144);财政部会计名家培养工程[财会(2015)14号];中国博士后基金资助项目(2014M550505,2015T81041)

F270

:A

:1003-5192(2017)01- 0034- 07doi:10.11847/fj.36.1.34

猜你喜欢

中国注册会计师(2022年9期)2022-09-22

运动精品(2022年1期)2022-04-29

今日农业(2021年9期)2021-11-26

大连民族大学学报(2021年2期)2021-07-16

中国注册会计师(2020年5期)2020-11-25

人大建设(2020年3期)2020-07-27

董事会(2020年5期)2020-06-19

人大建设(2018年3期)2018-06-06

商业评论(2015年6期)2015-12-11

团结(2014年4期)2014-02-28