P2P网络借贷平台融资效率及其影响因素分析

2017-07-15 19:51王重润孔兵

河北经贸大学学报 2017年5期

王重润+孔兵

摘要:具有高效的融资效率是P2P平台增强竞争力和保持良好运营的基础。从平台指标、标的指标、风险指标三个维度建立P2P平台融资效率影响因素指标体系,基于DEA-Tobit两步分析法,选取9家典型P2P平台的7 755条借款标的作为研究样本,运用DEA方法测度了P2P平台融资效率值,后建立Tobit模型实证分析融资效率的影响因素及程度。研究表明,我国P2P平台融资效率水平普遍较低;平台注册资本、运营时间、投资和借款总人数、借款用途、信用等级、正常还款次数这些因素对P2P平台融资效率产生正向影响;而借款期限、逾期还款次数等因素與P2P平台融资效率存在负向关系。

关键词:互联网金融;P2P平台;融资效率;DEA模型;Tobit模型

中图分类号:F832 文献标识码:A 文章编号:1007-2101(2017)05-0054-07

一、引言

从2006年我国第一家P2P平台成立至今,P2P网络借贷行业在我国经历了10年的发展。截至2016年12月,P2P平台数量增加至5 877家,2016年全行业成交量达2.064万亿元,比2015年全年增长了110.1%。P2P网络借贷行业的竞争愈加激烈,投资者会关注资金的收益和安全性,借款者更加关注融资的速度和可得性。在我国P2P行业规范基本建立的情况下,提高融资效率是保证P2P平台竞争力的关键。因此,有必要对我国P2P平台融资效率影响因素展开研究。

现有融资效率的研究主要是针对银行、企业等部门。商业银行融资效率分为资金融入效率以及融出效率,即银行为企业提供资金时的融资过程是否具有较高的成本收益比和较低的风险(卢福财,2001)。银行的融资效率受到国内宏微观和国际多方面因素影响,但是其所处的实体经济环境对融资效率影响最大(刘任、董继刚,2013)。研究发现资本充足率对商业银行的盈利水平和融资效率具有正相关关系(Berger,1995)。企业的融资效率主要从两个方面表现:一是资源配置功能,能否使资源配置获得最大产出;二是治理功能,能否保证投资者合理的回报(谈毅,2003)。融资效率的评价也可以从信贷市场中借贷匹配效率展开(林乐芬、吴敏,2013),不同的禀赋特征对金融交易的匹配程度和效率产生不同影响。在非正规借贷市场中,借贷双方的匹配效率受交易成本和信任程度的影响最大(Floro et al,1992)。

目前,国内P2P行业缺乏统一的有效测度标准,很难为投资者提供投资决策参考(朱宗元等,2016),投资者面对众多的P2P平台和借款标的时,难以做出准确的判断。学者对P2P平台效率的评价多从规模效率和技术效率的角度进行,从计量方法上有层次分析法(谢平等,2015)、AHP-DEA方法(朱宗元等,2016)、面板数据的格兰杰因果检验方法(左茹霞等,2017)。朱宗元等(2016)基于AHP-DEA方法测算了P2P平台的综合效率,结果表明我国P2P平台效率普遍较低,平台间效率水平差异显著。郑思海等(2016)对16家国内P2P平台进行DEA分析,技术积分、品牌积分、营收积分、杠杆积分对平台效率呈显著正向关系。现有研究主要是评价了我国P2P平台的运营效率以及平台之间的相对效率,是从综合效率的角度出发。运用单一的层次分析法进行评价,易存在主观判断依赖性强和评价结果相对粗糙的显著缺陷,这种方法显然难以科学合理的进行P2P平台融资效率评价(庄雷等,2015),难以准确得出影响效率的因素。

本文与以往研究的不同之处在于:利用微观交易数据来测度P2P平台融资效率以及影响融资效率的因素及程度。从交易服务的生产过程角度选择新的投入产出指标评价融资效率,并构建融资效率影响因素评价指标体系,分析融资效率影响因素。本研究有助于拓展对P2P网络借贷的认识,并促进P2P平台改善管理与服务。

二、基于DEA模型的P2P平台融资效率分析

(一)P2P平台融资效率的界定与测量方法

P2P融资效率的界定要结合P2P的性质和运行机理来进行。P2P网络借贷的运行机理是借款者首先通过平台的信用资质审核,然后自主在平台上发布借款标的,标的中包含借款金额、利率、用途、还款时间及方式等信息,投资者通过浏览平台网页上的借款标的信息确定出借额度,最终借款者融资成功体现为借款标的在有限时间内多个投资者参与投标的满标。在这个过程中P2P平台充当信息中介的角色,平台收益来源于撮合交易的各种费用,很大程度取决于借款笔数、借款金额和借款利率。宋文兵(1997)认为“融资效率”指在借贷过程中是否以最低的成本在最短的时间内为融资者提供资金。我们定义P2P平台融资效率是在较短的时间内以较低资金成本(利息率)尽可能多地撮合借贷双方达成交易。

在经济效率评价文献中数据包络分析(Data Envelopment Analysis,简称DEA)方法被广泛运用。鲁丹等(2008)运用DEA方法分析了银行市场竞争结构的变化对中小企业融资效率产生的影响。初立苹等(2013)从财险公司融资过程中的投入和产出角度运用DEA模型分析了财险公司在融资效率上的差别。周逢民等(2010)基于两阶段关联DEA模型系统地评价了我国商业银行的经营效率。DEA方法主要有CCR和BCC两个基本模型。BCC模型是在CCR基础上提出的,其与CCR最大的不同是剔除了CCR模型中规模报酬不变的假设。在不同规模报酬的情况下,BCC模型可以比CCR模型得出更为准确的DMU(决策单元)效率得分。所以本文采用BCC模型来反应借款标的的融资效率水平。

(二)投入和产出指标体系

合理选取投入和产出指标是运用DEA方法开展准确有效评价的前提和基础。朱宗元等(2016)选取P2P平台的注册资金和从业人数作为投入指标,以AHP方法得到的成交能力、人气和风险的测度值作为产出指标来评价P2P平台的综合效率。郑思海等(2016)则将注册资金、上线时间、投资人数和借款人数作为投入指标,把成交额、理论收益和综合利率水平作为产出指标来评价P2P平台的运营效率。两种投入产出指标的选取都是基于P2P平台之间的效率评价,未能在微观层面得出效率的影响因素。本文在DEA模型运用中,从P2P平台的角度出发,把单笔借款标的作为一个DMU,确定投入和产出指标,是对每单借款标的效率的评价。

就网络借贷服务的生产函数来看,投入要素是P2P平台提供的服务设施、交易环境、交易制度、参与人数等,而产出则表现为以一定成本撮合成交的融资规模。所以,投入指标选择P2P平台的资本投入、运营投入以及参与投标的人数。其中,注册资金是P2P平台投入的资金成本,体现了平台的资金实力。上线时间是P2P平台投入的时间成本,成立较早且运营时间较长的平台运营机制完善,风控措施比较成熟。投标人数是每单借款标的投标过程中的参与人数,反映出P2P平台的服务能力和市场影响力。

产出指标是P2P平台运用现有资源和经营投入所实际产生的成果,主要体现在借款标的的成交情况上,包括满标时间、借款利率和借款金额。满标时间是借款者发布借款标的到筹满资金所用的时间,满标时间越短,代表融资效率越高。借款利率代表了资金使用权让渡的价格,是借款者的融资成本。融资成本(借款利率)越低代表其融资效率越高。借款金额是融资过程中资金量的体现,能获得较大量的融资规模是效率的体现。图1为本文以P2P平台为分析角度的融资效率投入和产出指标体系。

(三)样本数据与指标统计分析

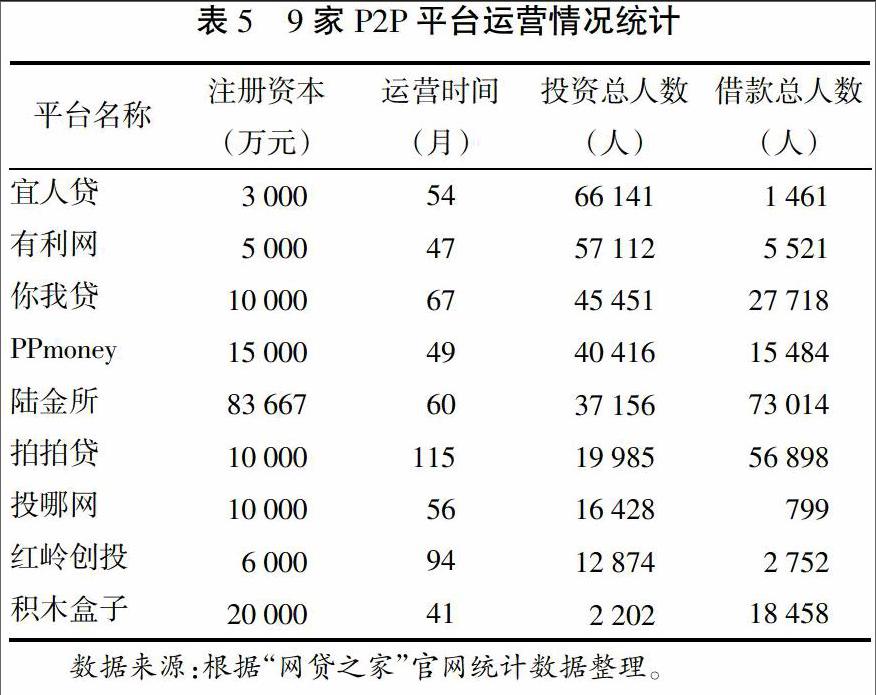

DEA方法分析要求样本容量足够大,且保证实证分析具有统计意义。本文根据网贷之家数据统计,选取了经营持续时间长、运营稳定的9家P2P平台来随机抓取借款标的。最终获得2016年10月8日至2017年1月20日期间内的9 106条借款标的,其中包括1 351条借款标的是在规定投标时间内未能满标的借款标的,剔除后剩余7 755条满标的借款标的作为本研究的样本数据。借款标的中提取了投入产出指标信息:注册资金、上线时间、投标人数、满标时间、借款利率、借款金额。并对样本数据进行基础统计,结果如表1所示。

结果中注册资本最多的平台为83 667万元,最少的为3 000万元,均值18 074万元。上线时间最长平台为“拍拍贷”的115个月,最短为“积木盒子”的41个月,均值为65个月。借款标的借款金额基本是小额需求,最大为30万元,最小为1 000元,平均借款金额16万元。单个借款标的的投标人数在1至258人之间不等,每笔借款标的平均投标人数为21人。满标时间介于0小时至71小时,平均满标时间为19小时。借款利率最高为17%,远高于银行贷款利率,最低为6%,平均借款利率11%。

(四)融资效率评价结果

根据确定的投入产出指标,以单笔借款标的作为一个决策单元(DMU),利用DEAP2.1软件的BCC模型(投入导向)对7 755个借款标的的相对效率进行分析,得到每笔借款标的的融资效率值。将前20笔借款标的的投入和产出指标及融资效率值列示表2。

对借款者标的融资效率得分进行统计分析如表3所示,7 755条借款标的的融资效率得分最大值为1,最小值为0.11,其均值0.29,标准差为0.33,可以看出借款标的融资效率存在较大差异。经过统计分析,全部借款标的中有41条借款标的的融资效率值为1,占研究样本的0.53%。说明目前我国P2P平台融资效率整体水平普遍偏低,且借款标的融资效率差异较大。下面我们继续分析影响融资效率的因素有哪些?①

三、基于Tobit模型的P2P平台融资效率影响因素分析

(一)融资效率影响因素指标体系

依据P2P平台融资效率的界定,可以把融资效率看作每一借款标的的匹配效率。交易主体的异质性和信息不对称是融资效率的核心,投资者的贷款技术、合约与借款者表现的信用信息禀赋,是决定资金借贷匹配效率的主要因素(林乐芬等,2013)。基于此,P2P平台融资效率影响因素指标体系应围绕影响借款标的是否满标和满标时间以及影响借款标的总单数的这些因素建立。

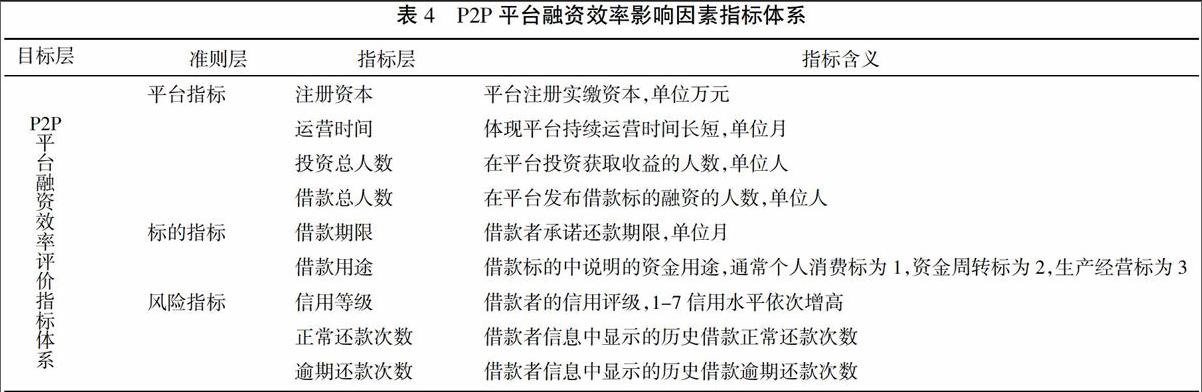

笔者从平台指标、标的指标、风险指标三个维度出发,构建P2P平台融资效率影响因素指标体系。平台指标体现了不同P2P平台的异质性对平台参与人气和借款标的满标情况的影响,同时反映了借款者和投资者对P2P平台的认可程度。实际情况中P2P平台的借款者和投资者参与人数越多,资金供求匹配越容易在P2P平台上达成。由于P2P网络借贷包含互联网和金融两种属性,平台指标能够体现P2P平台的用户粘性,构成了提升平台融资效率的基础。平台指标表现为平台的注册资本数额、持续运营时间长短、平台人气(即平台的投资人数和借款人数)。标的指标是指借款标的的各类信息,借款者在發布借款标的时需要对借款金额、借款利率、借款期限和用途进行描述,投资者浏览借款标的时首先从这些信息入手,这是影响借款标的满标情况最直观的因素。其中借款金额和借款利率作为融资效率的产出指标,模型回归结果显示在95%的置信水平下不显著,即借款金额和借款利率不能作为被解释变量的影响因素,故剔除。由于P2P网络借贷服务的对象主要是传统金融机构剩余的“长尾”客户,加上P2P借贷是无抵押的信用贷款,其风险状况不容忽视。风险指标体现了借款者的风险水平对借款标的成交情况的影响。根据P2P平台借款标的信息的设置机制,能体现借款者信用水平的信息有信用等级、正常还款次数、逾期还款次数。最后,从平台指标、标的指标、风险指标三个角度并结合研究数据的可得性,确定了9个三级指标,并构建了如表4所示的P2P平台融资效率影响因素指标体系。

(二)数据来源

研究数据的准确性和可得性是确保本部分研究有效的关键。本文确定了国内运营良好且运营时间均超过3年(36个月)的9家平台来选取借款标的作为研究样本。这9家P2P平台分别为宜人贷、有利网、你我贷、PPmoney、陆金所、拍拍贷、投哪网、红岭创投、积木盒子。依据建立的评价指标体系在9家P2P平台得到7 755条借款标的,每个借款标的中包含的信息为平台指标、标的指标和风险指标。其中平台指标数据来源于网贷之家对9家平台运营情况的统计见表5。标的指标和风险指标数据来源于每个借款标的中包含的借款信息和借款者历史借款信息。

(三)变量定义及模型设定

由于被解释变量为DEA模型测算得出的融资效率值,取值处在(0,1],为被截断的连续变量。故采用Tobit方法(受限因变量模型)分析P2P平台融资效率的影响因素。

解释变量来自三个维度:平台、标的、风险。其中平台指标中,注册资本(ZCZB)是P2P平台成立时在公司登记机关登记认缴资金(万元),运营时间(YYSJ)表示平台从成立起持续经营的时间(月)。投资总人数(TZZRS)代表P2P平台运营期间在平台参与投标的总人数,是平台投资者活跃度的体现。借款总人数(JKZRS)是在P2P平台发布借款标的并成功借款的人数总和。标的指标中,借款期限(JKQX)是借款标的中标明的信息。借款用途(JKYT)为哑变量,通过对样本中借款标的统计得到借款用途大致分为三类:个人消费赋值为1,资金周转赋值为2,生产经营赋值为3。风险指标方面主要为借款标的中体现出来的借款者的信用信息,信用等级(XYDJ)根据借款者的信用水平由低到高分为1至7。正常还款次数(ZCCS)表示借款者历史借款中按期还款付息的次数,逾期还款次数(YQCS)代表借款者在历史借款中未按期还款付息的次数,是借款者历史借款行为的体现,影响投资者对其借款标的的参与程度。

根据变量的选取和定义,建立如下计量模型:

Yi=β0+β1ZCZBi+β2YYSJi+β3TZZRSi+β4JKZRSi+β5JKQXi+β6JKYTi+β7ZYDJi+β8ZCCSi+β9YQCSi+μi

式中,下标i代表第i条借款标的,β0为常数项,βj为解释变量的相关系数,j=1,2,3,…,9,Yi为上部分DEA模型计算的借款标的融资效率值,μi为误差项,μii~N(0,σ2)。

(四)实证结果

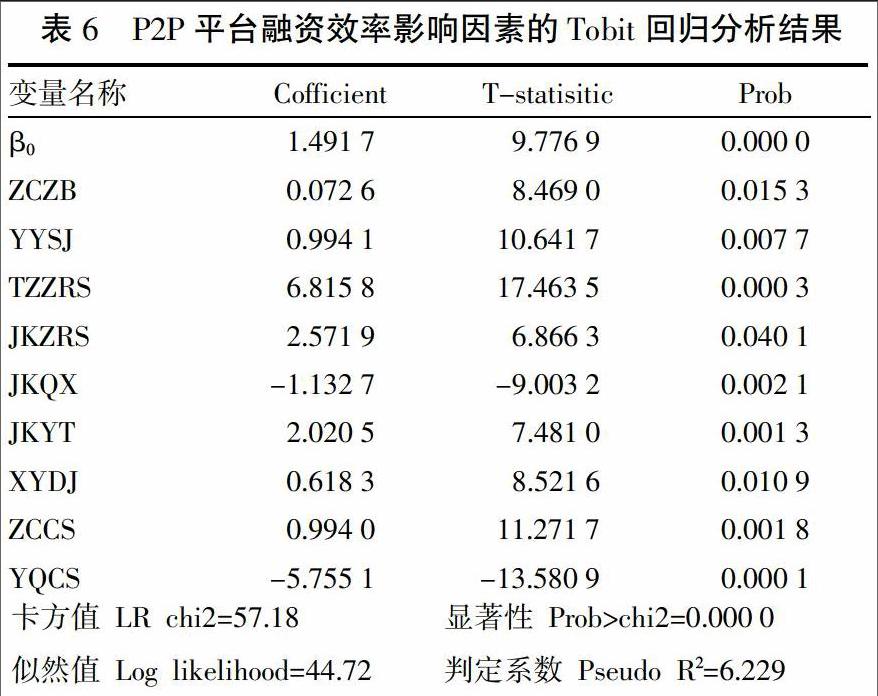

运用Eviews7.2软件对上述样本数据进行Tobit模型回归分析,回归结果如表6所示。从回归模型的整体情况来看,回归卡方检验统计值为57.18,对应的P值为0.000 0,判定系数为6.229。对于截面数据模型而言,模型在整体上拟合效果非常好。9个解释变量在95%的置信水平下对借款标的融资效率的影响程度显著。

(五)结果分析

DEA模型评价的结果显示我国P2P平台融资效率整体水平普遍偏低,且借款标的融资效率差异较大。其原因主要有以下两个方面。

第一,我国P2P网络借贷行业活跃用户较少。P2P网络借贷于2006年在我国正式诞生,直至2012年国内P2P平台数量开始迅速增加,行业发展时间较短。目前国内P2P行业的借款人数和投资人数虽有大幅提升,但总量还处于较低水平。据网贷之家数据统计显示,2016年P2P行业借款人数与投资人数分别为876万人和1375万人,比2015年分别增加了207.4%和134.6%。P2P平台活跃用户有限,借款标的参与投标的人数较少导致满标时间过长,是引起P2P平台融资效率水平偏低的主要原因。

第二,P2P借贷风险水平难测,投资者有从众心理。目前,我国尚未建立完善的个人征信体系,P2P平台的风控水平有限,导致借款者的违约风险不易识别。投资者在浏览借款标的时,看到的借款信息难以直接确定借款者的可靠性。在这种情况下,投资者倾向于产生从众心理,较易选择那些投标人数较多的借款标的,而投标人数少的借款标的将会需要更长时间满标甚至流标,从而导致借款标的融资效率产生较大差异。

从Tobit模型的回归结果分析,平台指标方面,P2P平台注册资本、运营时间、投资总人数和借款总人数的系数为正,说明这四个指标对借款标的融资效率呈正向关系,即注册资本越高、持续运营时间越长、借款和投资人数越多的平台融资效率越高。P2P平台的注册资本体现了其自有资本的多少,是平台资金实力的表现。从结果看,借贷双方更青睐在实力强大的平台进行资金交易。投资者在投资的过程中,会选择运营时间长的老平台,说明在P2P行业中品牌效应对平台的融资效率具有显著影响。其中投资总人数的系数为6.815 8,明显大于其他几个指标的影响程度,说明P2P行业存在明显的“羊群效应”。信息不对称影响了投资者对P2P平台的甄别,在这种情况下,投资者存在从众心理,投资人数越多的平台和投标人数越多的借款标的的融资效率越高。

标的指标方面,借款期限的系数为-1.132 7,借款期限和融资效率呈负向关系。借款期限越长,资金借贷的风险程度越高,投资者对这类借款持谨慎态度,借款标的的融资效率会越低。这个指标的结果说明借款期限是制约P2P平台融资效率提高的因素之一,这体现了P2P借贷的小额短期的特点,投资者的投资倾向为分散投资和短期投资。借款用途的系数为2.020 5,对借款用途是依照个人消费、资金周转和生产经营分别赋值1、2、3的,说明借款用途为生产经营的借款标的融资效率较高,分析认为用于生产经营的借款通常有固定的生产经营和资金流,还款来源比较固定,投资者更倾向于这类借款标的。

风险指标方面,信用等级的系数为0.618 3,说明信用等级对借款标的融资效率产生正向影响。通常情况下,投资者可以在浏览借款标的时查看到借款者的信用等级,信用等级高的借款者其借款标的会吸引更多投资者投标,满标用时较短且风险溢价水平低,借款标的的融资效率较高。正常还款次数和逾期还款次数的系数分别为0.994 0和-5.755 1,这两个指标反映了借款者历史借贷行为对借款标的融资效率的影响。其中,借款者历史逾期次数越多代表其出现违约的可能性越大,投资者对这类借款标的的投标较为谨慎,导致借款标的融资效率较低。

四、结论及建议

本文以P2P平台为研究视角,建立P2P平台融资效率影响因素指标体系,利用DEA-Tobit两步法建立模型,对我国P2P平台融资效率及影响因素进行分析。首先,以P2P平台的角度确定DEA分析的投入产出指标,并通过DEA模型得到P2P平台借款标的的融资效率值。从结果来看,一是我国P2P平台融资效率普遍较低;二是不同借款标的间的融资效率值差异较大。然后,从平台指标、标的指标和风险指标三个维度选取了注册资本、运营时间、投资总人数、借款总人数、借款期限、借款用途、信用等级、正常还款次数和逾期还款次数9个指标作为自变量,借款标的融资效率值作为因变量,建立Tobit模型回归分析。回归结果显示,平台注册资本、运营时间、投资总人数、借款总人数、借款用途、借款者信用等级和正常还款次数对P2P平台融资效率产生正向影响;借款期限和逾期还款次数与P2P平台融资效率存在负向关系。其中平台投资总人数和逾期还款次数对P2P平台融资效率的影响程度较大。基于上述研究,为促进P2P平台融资效率的提高,提出以下建议:第一,将P2P行业纳入我国征信体系,加强投资者利益保护。P2P网络借贷使陌生人之间以及跨地域的借贷雙方达成交易成为可能,但是这种特殊的借贷双方存在更大程度的信息不对称,投资者资金的安全性不能得到保证的情况下,会影响投资者投标的积极性。要提高P2P平台融资效率,要尽快将P2P行业纳入征信体系,不仅可以协助投资者更清楚地掌握借款者的信用水平和偿还本息的能力,还可以吸引投资者大量参与标的投标,从而提高P2P平台融资效率。第二,提升P2P平台品牌认知度,提高平台用户活跃度。P2P平台借款标的满标时间直接体现了平台融资效率的高低,研究结果显示平台指标和投资者人数对平台融资效率产生正向影响。目前我国P2P平台用户活跃度尚处在极低的水平,P2P平台品牌认知度的提高可以吸引更多的投融资用户,促进平台用户活跃度。

注釋:

①需要说明的是,投入产出指标与影响因素并不完全一致。投入产出指标是基于生产函数关系即x生产y来进行选择的,而影响因素则是从对这一生产过程产生影响的角度来进行选择的,即什么因素影响了x生产y?

参考文献:

[1]卢福财.企业融资效率分析[M].北京:经济管理出版社,2001.

[2]刘任,董继刚.我国上市商业银行融资效率实证研究[J].金融发展研究,2013,(8):70-74.

[3]Berger A N. The Relationship between Capital and Earnings in Banking[J]. Journal of Money,Credit and Banking,1995(62):432-456.

[4]谈毅.企业融资制度和创新企业融资效率分析[J].管理科学,2003,(6).

[5]林乐芬,吴敏.信贷市场交易主体的异质性与借贷匹配研究[J].经济学家,2013,(10):70-78.

[6]Floro M S,Yotopoulos P. Incentive Structures in Rural Financial Intermediation:The case of the Philippines[J].World Bank Agricultural Policy Division Working Papers,1992.

[7]朱宗元,王景裕.P2P网络借贷平台效率的综合评价—基于AHP-DEA方法[J].南方金融,2016,(4):31-38.

[8]谢平,陈超,陈晓文,等.中国P2P网络借贷:市场、机构与模式[M].北京:中国金融出版社,2015.

[9]左茹霞,王言,李宇红.P2P网络借贷成交量影响因素分析[J].财会月刊,2017,(3):118-122.

[10]郑思海,田原,金璐.基于DEA方法的我国P2P网贷平台运营效率研究[J].经济研究参考,2016,(20):67-77.

[11]庄雷,周勤.身份歧视:互联网金融创新效率研究——基于P2P网络借贷[J].经济管理,2015,(4).

[12]宋文兵.对当前融资形式的理性思考[J].改革与战略,1997,(6):1-6.

[13]鲁丹,肖华荣.银行市场竞争结构、信息生产和中小企业融资[J].金融研究,2008,(5).

[14]初立苹,栗芳.我国财产保险公司融资效率的DEA比较分析[J].保险研究,2013,(4).

[15]周逢民,张会元,周海,孙佰清.基于两阶段关联DEA模型的我国商业银行效率评价[J].金融研究,2010,(11).

[16]肖萍.互联网金融与中小企业融资困境的化解途径[J].河南师范大学学报(哲学社会科学版),2015,(4):77-80.

An Analysis on Financing Efficiency and Influencing Factors of P2P Lending Platform

——Based on DEA-Tobit Method

Wang Chongrun,Kong Bing

(School of Economics and Finance, Hebei University of Economics and Business, Shijiazhuang, Hebei 050061)

Abstract: The efficient financing efficiency is the foundation of P2P platform to enhance competitiveness and maintain good operation. Based on the DEA-Tobit two-step analysis method, this paper builds the index system of P2P platform financing efficiency from three dimensions of platform index, target index and risk index, select 7755 data from 9 typical P2P platforms as the research sample. Firstly, the DEA method is used to measure the financing efficiency of P2P platform. Then the Tobit model is established to analyze the influencing factors and degree of financing efficiency. The results indicate that the financing efficiency of P2P platform is generally low, and the factors such as the registered capital, operating time, the total investments and loans, usage of loan, credit rating, the number of normal repayment have a positive impact on the financing efficiency of P2P platform; however, there is a negative relationship between the life of loan, the number of overdue repayment and the financing efficiency of P2P platform.

Key words: the Internet Finance; P2P Lending Platform; Financing Efficiency; DEA Model; Tobit Model

猜你喜欢

河北经贸大学学报·综合版(2016年4期)2017-01-09

大经贸(2016年11期)2017-01-06

现代商贸工业(2016年5期)2016-12-26

时代金融(2016年29期)2016-12-05

时代金融(2016年29期)2016-12-05

价值工程(2016年29期)2016-11-14

商(2016年27期)2016-10-17

课程教育研究·学法教法研究(2016年6期)2016-04-26

商(2016年9期)2016-04-15

天津农业科学(2016年3期)2016-03-12