社会责任与企业价值相关性研究

2017-07-13 15:34唐代春

中国商论 2017年7期

唐代春

摘 要:近年来企业社会责任的履行日益受到各方重视,履行社会责任无疑会增加企业当期支出,那么社会责任的履行是否可以实现企业价值增值,这是需要研究的问题。本文选择沪深两市上市公司2011年~2014年的数据进行实证检验,研究表明,企业通过披露社会责任报告可以显著提升当期企业价值,并且披露社会责任报告对企业价值有着显著正相关关系。

关键词:企业价值 社会责任 相关性

中图分类号:F202 文献标识码:A 文章编号:2096-0298(2017)03(a)-155-02

企业对员工、供应商、消费者、環境和所在社区等利益相关者的责任统称企业应该承担的社会责任。企业履行社会责任必定会增加企业的成本支出,比如购买环保设备、为员工提供健康检查等。在社会经济以及文明的双重发展之下,企业不能仅仅看到支出,必须实现社会责任和经济利益增长的双重目标。本文选取了沪深两市发布社会责任报告的公司为样本,构建模型,希望找到企业履行社会责任会增加企业价值的经验数据,为企业履行社会责任提供内在动因。

1 文献回顾和假设提出

关于企业价值与企业社会责任相关研究的文献近年来数量上有所增长,文献主要分成以下几类。

1.1 实证研究结果为正相关的文献

国外支持履行社会责任提升企业价值的有:Madhavan(1995)研究认为公司信息披露水平会显著影响公司股价,且二者为正向关系;Botosan(1997)认为公司通过披露相关社会责任信息可以降低权益资金成本;Wesley(2004)对信息披露与公司价值进行实证研究,结果表明,信息披露与企业价值二者为正相关关系。

国内相关文献有以下几方面,刘庆华(2005)以及沈洪涛(2005)的研究结论都认为企业价值与企业社会责任之间呈显著正相关,得出相似结论的还有胡铭(2008)、安国祥、张佳(2011)等。孙敏、张彦(2012)认为公司治理结构越完善,企业社会责任履行程度与企业价值呈正相关关系。李玲、桓晓玲(2012)分别以市场价值和账面价值为基础衡量企业价值,均发现了企业履行的社会责任越多,企业价值越大。谢志明、徐金昌(2014)以托宾Q值衡量企业价值,发现企业价值与企业社会责任的履行之间存在显著正相关关系。

1.2 实证结果为非正相关的文献

国外认为企业承担社会责任不会增加企业价值的有:Aupperle(1985)研究认为企业承担社会责任会增加公司成本,浪费企业资源,从而使得公司处于劣势。Friedman(1989)认为企业不需要额外承担社会责任。

国内文献有以下方面:李正(2006)认为从当期看,企业承担社会责任与企业价值呈负相关关系,但是从长远的角度来说,承担社会责任不仅不会降低企业价值,反而可以促进企业价值的提升。温素彬、方苑(2008)也得出相似结论。于晓红,武文静(2014)对社会责任、公司治理以及企业价值三方进行研究,认为履行社会责任一定程度上会增加企业当期的运营成本研究发现,从当期来看,二者负相关;同时,他们又对社会责任指数与延迟两年的企业价值进行实证检验,发现二者具有正相关性,认为履行社会责任从长期看有助于企业价值的提升。

总体来说,国内外关于企业价值和社会责任的研究结论中认为企业履行社会责任对企业业绩或企业价值有提升作用的占到大多数。基于利益相关者理论,企业履行社会责任可以给员工、顾客、所在社区带来良好印象,提升公司形象,利益相关者都或多或少的有关于社会责任方面的信息需求,可以降低利益相关者的投资决策成本;同时根据信号传递理论,企业通过发布履行社会责任的相关信息可以向投资者传递公司目前的美好前景,增加公司股票交易量。

因此,本文提出以下假设:企业履行社会责任与企业价值呈正相关关系,即企业社会责任指数越高,企业价值越大。

2 实证研究设计

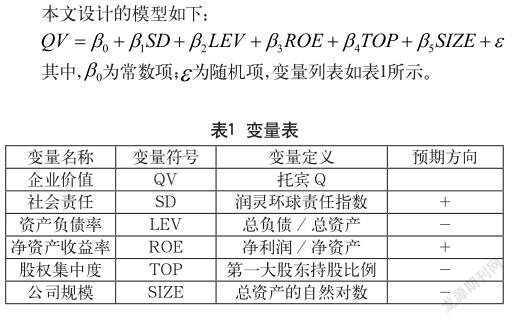

2.1 变量设计

2.1.1 被解释变量

本文的被解释变量为企业价值。关于企业价值计量指标,有两种衡量方法:财务指标以及非财务指标。非财务指标包括企业家才能、企业人才等,但是此种类型的指标非货币性信息较多,难以计量。所以,这两种衡量方法中最常用的为财务指标,其计量简便,易于操作。财务指标又有托宾Q值、净资产收益率、总资产收益率、市值等多种指标。本文参考顾湘、徐文学(2011)的做法,采用托宾Q值表示企业价值。

2.1.2 解释变量

本文的解释变量为企业履行社会责任的情况。本文参考刘红霞、李任斯(2015)的做法,使用润灵社会责任指数表示企业社会责任的履行情况,社会责任指数越高表示企业的社会责任履行情况越好。

2.1.3 控制变量

本文选择的控制变量包括资产负债率:净资产收益率:股权集中度以及公司规模,指标的计算见表1。

2.2 研究模型

2.3 样本选取与数据来源

本文选择了2011年~2014年沪深两市发布社会责任报告的企业作为样本,提出数据缺失的企业、当年退市企业、ST企业,最终得到的样本数量为2373个。计算各类指标所需要的财务数据均来自于锐思数据库,企业社会责任指数来自于润灵环球责任评级。数据处理采用SPSS统计分析软件。

3 社会责任指数与企业价值的实证检验

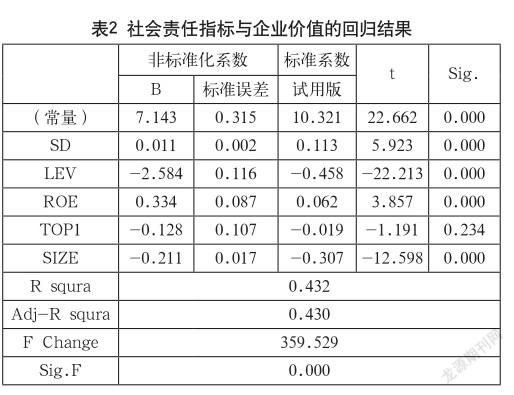

从表2中可以看出以下内容。

(1)本文设计的模型F值为359.529,调整的R方为0.430,说明该模型的整体拟合优度较好。

(2)企业价值与企业履行社会责任的相关系数为显著正相关,在0.01的水平通过显著性检验,本文的假设通过检验,即企业履行社会责任情况较好,可以显著提升企业价值。

(3)企业价值和资产负债率、企业规模呈显著负相关关系,说明企业的资产负债率越高,给利益相关者传递的信息越不好,投资者就会轻视该企业的价值;企业的规模越大,企业价值越小,这可能是由于企业规模过大,经营过于分散,降低企业的专一性,并且给企业管理增加难度,说明我国投资者偏向于专一型企业,而不是投资过于分散的企业。

(4)企业价值与净资产收益率的相关系数为0.062,且在0.01的水平上通过显著性检验,说明企业的净资产收益率越高,越容易获得投资者的青睐,可以吸引各类优势资源给企业服务,最终提升企业价值。

4 结语

本文通过对社会责任指数与企业价值的相关性进行实证檢验,发现履行社会责任对企业价值指标呈正相关性,并且此种正相关关系均通过显著性检验,本文的假设通过检验。

本文选择的企业价值指标为托宾Q值,并没有使用其他指标进行替代,同时本文选择润灵社会责任指数表示社会责任履行情况,而社会责任得分是根据企业的社会责任报告给出的,但是我国上市公司的社会责任报告缺乏审验。

参考文献

[1] Botosan C A.Disclosure level and the cost of eqtuity capital[J].The Accounting Review,1997,72(3).

[2] Madhavan A.Security Prices and Market Transparency[J]. Journal of Financial Intermediation,1995(6).

[3] Wesley M S.The voluntary disclosure of financial information on the internet and the firm value effect in companies across Latin America[J].SSRN Working Paper,2004(2).

[4] 顾湘,徐文学.基于利益相关者的社会责任与企业价值相关性研究[J].财会通讯,2011(1).

[5] 刘红霞,李任斯.在职消费、盈余透明度与社会责任报告披露[J].中央财经大学学,2015(1).

[6] 孙敏,张彦.公司治理、企业社会责任与企业价值[J].会计之友,2012(4).

[7] 谢志明,徐金昌.社会责任履行对企业价值的影响[J].财务与金融,2014(4).

[8] 李正,向锐.中国企业社会责任信息披露的内容界定、计量方法和现状研究[J].会计研究,2007(7).

[9] 李玲,桓晓玲.上市公司社会责任与企业价值相关性研究[J].财会通讯,2012(8).

[10] 温素彬,方苑.企业社会责任与财务绩效关系的实证研究——利益相关者视角的面板数据分析[J].中国工业经济,2008(10).

[11] 于晓红,武文静.公司治理、社会责任与企业价值研究[J].当代经济研究,2014(5).

猜你喜欢

企业导报(2016年20期)2016-11-05

企业导报(2016年19期)2016-11-05

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

科技视界(2016年21期)2016-10-17

中国实用医药(2016年24期)2016-10-17

商(2016年27期)2016-10-17

中国实用医药(2016年24期)2016-10-17

中国实用医药(2016年24期)2016-10-17