国内碳交易市场现状及问题研究

2017-07-13 15:34蔡宇涵

中国商论 2017年7期

关键词:现状与问题

蔡宇涵

摘 要:本文通过分析政府推进减排的 手段阐释了我国碳市场产生发展的原因,并对试点碳市场情况进行了介绍,进而通过试点市场交易额、交易量的分析,介绍了碳试点市场建立以来的成就;并基于碳强度,对我国碳试点市场的减排绩效进行了评估。通过对碳试点市场现状的分析,指出了我国碳市场目前存在的主要问题。

关键词:碳市场 碳排放权交易试点 碳强度 现状与问题

中图分类号:F713 文献标识码:A 文章编号:2096-0298(2017)03(a)-005-02

近年来,人们面临着由于碳排放的增加而导致的全球气候变暖等一系列重大问题。气候变化促使各国政府向更绿色、低消耗的生产模式转型。《联合国气候变化框架公约》和《京都议定书》对节能减排问题做出了明确规定,在二者推动下,碳排放权的概念应运而生。

《京都议定书》生效以来,全球碳排放交易量不断增加,欧美发达国家已经在碳排放权交易方面进行了许多探索,为运用碳排放权交易机制解决全球气候变化问题积累了丰富经验。根据世界银行的预测数据,2020年全球碳交易市场总额有望赶超石油市场,成为世界第一大市场[1]。

1 我国试点碳市场发展现状

1.1 我国碳市场产生的必要性

中国作为世界上最大的发展中国家,无疑在维护生态安全方面具有重大责任。同时,中国也是《京都议定书》的坚定支持者,承诺担负一定的国际减排义务,走和谐的生态文明之路。

一般而言,推进碳减排有碳税和碳排放交易两种手段。前者的优势在于设计简单,易于执行。但目前我国的税赋水平已经很高,如果再征收碳税,会进一步加重纳税人的税收负担。另外,我国现行的征税制度不够完善,征税碳税会有一定困难。相比之下,碳排放交易优势明显。首先,碳排放交易这一市场途径能够优化在资源配置的同时使减排边际成本最小。此外,政府可以通过发放和购买碳排放权控制碳排放总量,用温和的手段实现可持续发展。

因此,基于我国现状,国家发改委于2011年11月组织北京、天津、上海、重庆、广州、深圳及湖北等7个省市开展碳排放交易试点工作。截止2014年6月,7个试点碳交易市场已全部启动。

1.2 试点碳市场的选择

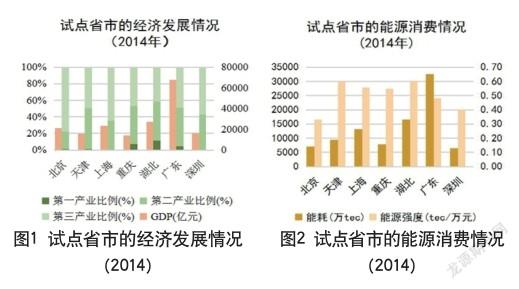

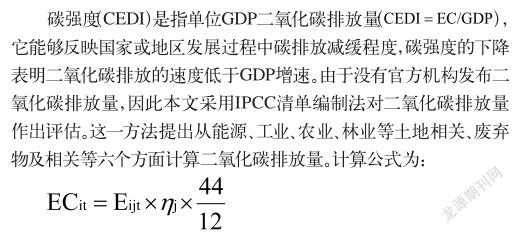

从试点市场选择看,尽管试点省市数目有限,经济发展水平和产业结构存在较大差异,但都较具代表性。可以看出,北京的第三产业比重最高,为77.95%,而最低的湖北仅有41.45%;北京的GDP能耗强度最低,为0.33tce/万元,而最高的天津和湖北均为0.60tce/万元。

从市场准入情况看,各试点省市均根据自身情况制定了市场准入规则,但均覆盖了一些高能耗、高排放行业,如电力(7个地区)、钢铁(5个地区)、化工(4个地区)等。此外,深圳、天津等还将服务业和大型公共建筑纳入排控范围[3]。在准入原则约束下,超过2200家企业分布在7个试点地区。

1.3 现状一:碳市场交易规模不断扩大

截至2015年年底,深圳、上海、北京、天津和广东等五个省市的碳交易试点已运行超过两个年度,湖北和重庆也运行近一年半,七个碳试点均成绩斐然。

首先,从碳排放交易规模看,自碳排放交易试点成立以来,碳排放交易量和交易额都逐年递增,且涨幅较大。截至2016年9月,2016年前三季度碳试点成交金额就已超过9亿元,超过2015年全年交易金额10.04亿元;且2016年前三季度配额现货成交量超过5000万吨,远超2015年全年成交量3786万吨。

此外,试点省市积极推进碳金融市場的发展。目前,中国国内积极出台政策措施鼓励碳金融市场的发展,银行对这一领域的关注也愈发提高[3]。兴业银行就是我国商业银行发展碳金融的积极倡导者。2016年初,兴业银行与北京环境交易所签约标志着兴业银行正式实现与七个交易试点省市的业务合作。这不仅为碳试点省市的企业提供了融资便利,还为我国将于2017年形成的碳排放市场做了准备。

1.4 现状二:碳交易减排效果不尽如人意

尽管中国的国内碳排放交易额和交易量逐年递增,但这并不意味着碳市场达到理想效果。本文将主要通过运用碳强度对碳试点节能减排绩效进行评估。

其中ECit表示第i省在第t年的二氧化碳排放量,Eijt表示第i省在第t年第j种能源的消费量,ηj表示第j种能源的二氧化碳排放系数。

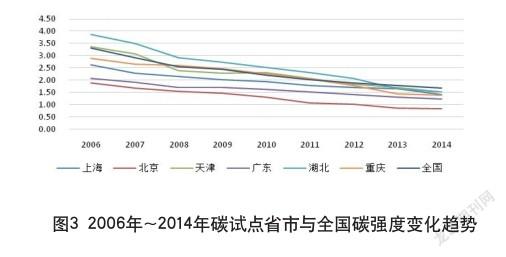

运用煤炭、焦炭、原油等能源二氧化碳排放系数、能源消费量以及各省市当年GDP,可以算出各省市每年度的碳强度,并进一步算出各年碳强度下降率如图3所示。

纵向来看,近年来,各个碳试点的碳强度均呈下降趋势,且与全国碳强度变化趋势一致。上海碳强度下降率最低,为46.4%;湖北最高,为60.3%;全国为49.3%。使用SPSS对试点省市2007年~2014年的碳强度进行相关性分析,可得出各省市碳强度的变化均与全国碳强度的变化呈强相关(相关系数绝对值均>0.950)。因此可以确定碳试点的建立对各省市碳强度的下降贡献并不明显。

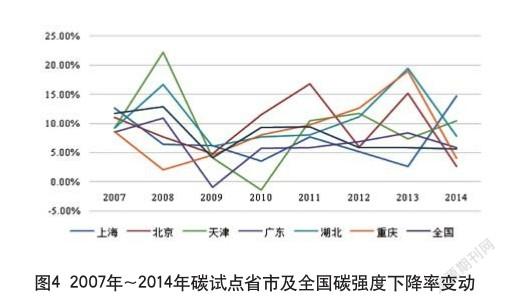

横向来看,碳强度并没有由于碳市场概念的提出或碳市场的建立而出现明显下降。特别是从2013年~2014年,除上海和天津以外,其他省市碳强度下降率不增反降(见图4)。由此可见,碳试点省市碳强度的变化似乎并非是碳交易引起的。

此外,盡管各试点的交易额和交易量逐年递增,但我国碳排放交易量占全球交易量的比重很小。尽管近年来全球碳交易规模大幅回落,但全球的碳交易额每年仍有500亿美元左右[4],是中国一年交易额的近300倍。

通过以上分析,可以发现我国碳交易试点的建立从碳强度的角度分析对节能减排的作用不明显。尽管仅使用碳强度评估碳交易市场的绩效不够全面,且发展时间短、数据不充分,导致这一结论没有足够的说服力,但这一分析过程却至少能够启示政策制定者不应盲目注重交易量和交易额等绝对指标的增长,而更应当注重通过有效的相对指标衡量时,碳市场是否也一样有效率。

2 当前碳交易市场存在的问题

首先,我国目前的碳市场还是强制性参与的,并未实现碳排放权的“市场化”。而绝大多数企业能够按期履约,或许并不是因为企业自身有减排意识或减排需求,而是因为违约成本过高[5]。这也导致了在这种“非自愿”的减排机制约束下,碳市场的形成只能使企业有减排行为,而并不能使减排量实现突破性增长。

其次,目前碳试点的市场准入规则存在问题,主要表现在覆盖范围狭窄,准入门槛低。我国碳试点基本都将覆盖范围局限在工业领域,而没有给同样需要加以管控的农、林等行业留有一席之地。但对于有些省市来说,工业并非其支柱产业,因此当地工业企业的数目也相对较少。在这一情况下,为了获得更多的碳排放交易量,碳试点就不得不降低交易门槛。而问题在于,降低门槛后加入进来的企业减排的边际成本高,且本身并没有强烈的减排意愿,这也使碳交易市场无法充分发挥其应有优势,减排成果不明显。限定行业准入市场从长期来看绝对是不利的——既不能实现准入行业在减排的同时降低生产成本,又不利于其他有减排意愿或更有必要进行减排行业内的企业更好地完成减排工作。

这些问题产生的根源在于我国碳市场仍处于初级阶段,且适合我国社会制度和经济发展的经验不足。中国是世界第二大碳排放国,碳排放权交易市场和碳金融业务及产品都有着极为广阔的市场和发展空间,只要能够充分发挥市场机制的作用,并在碳交易和碳金融业务方面加以革新,就能够在很大程度上推动国民经济增长。这就更加要求政策制定者能够全面分析我国现状,制定出符合中国国情的交易制度和体系,发挥市场机制优化资源配置的作用,建立一个机制健全、功能完善的碳交易市场。

参考文献

[1] 中国碳交易网[EB/OL].http://www.tanjiaoyi.com/article-12186-1. html,2016-12-12.

[2] 彭峰,闫立东.中国地方碳排放交易制度比较——基于七个试点法律文本的考察[J].中国环境法治,2014(2).

[3] 孟兵站.全国碳排放权交易市场建设思路与进展分析[J].中国石油和化工经济分析,2016(7).

[4] 全球碳市场交易规模峰值超万亿元[EB/OL].http:// www.chinairn.com/hyzx/20160930/114900848. shtml,2016-12-10.

[5] 李奇伟.中国碳排放权交易试点履约期的市场特征与政策启示[J].中国科技论坛,2015(5).

猜你喜欢

科技经济市场(2016年5期)2017-02-05

考试周刊(2016年101期)2017-01-07

时代金融(2016年27期)2016-11-25

现代语文(学术综合)(2016年10期)2016-11-14

考试周刊(2016年82期)2016-11-01

企业导报(2016年14期)2016-07-18

戏剧之家(2016年13期)2016-07-07

商场现代化(2016年10期)2016-05-13

商(2016年1期)2016-03-03