净稳定融资比率的影响因素及对银行利润的影响研究

——基于美国商业银行动态面板数据的实证检验

2017-07-05 08:10陈颖张祎

中央财经大学学报 2017年3期

陈 颖 张 祎

一、引言

商业银行的期限转换功能是银行中介功能的重要组成部分。商业银行通过对其资产负债的期限转换,实现有效的金融资源配置并保障信用创造功能的实现。

2008年金融危机让我们清楚地意识到,仅依靠资本监管并不能有效地监管与防范商业银行风险暴露与溢出,流动性风险管理对于金融市场以及银行部门的正常运作至关重要。在危机中逐渐复苏的全球银行业开始更加关注流动性风险管理的基本原则与监管实践。在对各国传统流动性风险管理与监管实践进行提炼与重构的基础上,作为国际银行业监管规则制定与监管协调标杆组织的巴塞尔银行监督管理委员会(Basel Committee on Banking Supervision,BCBS,以下简称 “巴塞尔委员会”)于2008年公开发布了《稳健流动性风险管理与监管原则》。该 《原则》作为构建巴塞尔Ⅲ流动性风险监管框架的基石,对银行流动性风险管理及其监管提供了框架设计及操作指引。[1]在此基础上,巴塞尔委员会于2010年12月发布了 《巴塞尔Ⅲ:流动性风险的计量、标准与监测框架》,为监管者提供了国际统一的流动性监管框架范式。[2]此后,巴塞尔委员会结合各国监管监测与评估结果,对框架进行进一步完善,并于2013年1月和2014年10月分别对两个核心指标流动性覆盖率(Liquidity Coverage Ratio,简称LCR)及净稳定融资比率 (Net Stability Funding Ratio,简称NSFR)进行了修订和完善,并要求各国监管当局分别在2015年1月1日和2018年1月1日前引入LCR、NSFR最低监管标准。[3-4]除LCR和NSFR两个既独立又互补的流动性监管指标外,巴塞尔委员会还提供了五个流动性监测工具①巴塞尔委员会提出的五个流动性监测工具分别是合同期限错配、融资集中度、可用的无变现障碍资产、以其他重要货币计算的流动性覆盖率以及与市场相关的监测工具。用以捕捉银行短期流动性风险和期限转换风险的其他维度特征。

对于巴塞尔III流动性风险监管框架的落地实施,我国银监会给予了积极响应。[5-6]2015年9月22日,我国银监会发布的 《商业银行流动性风险管理办法(试行)》(以下简称 “《办法》”)中将流动性覆盖率(LCR)与流动性比例指标一并列为监管指标,尚未纳入NSFR监管要求,同时 《办法》还将此前争议重重的存贷比指标列入监测指标。[6]从目前我国商业银行流动性风险监管体系来看,现有监管指标更加侧重于短期流动性风险的监管,而对长期的期限转换风险监管较为薄弱。原有存贷比监管的取消也使得我国现有流动性风险监管指标体系凸显出长期流动性风险监管方面的薄弱环节。对于NSFR监管要求的落地,一方面,NSFR指标纳入监管将有助于提升商业银行优化融资来源,形成更具稳定性的融资渠道,降低期限错配风险;另一方面,同作为期限转换风险监管手段的NSFR能够更好地替代原有存贷比指标的监管职能,弥补了我国现有流动性监管体系的不足,也有助于完善我国多维度的流动性风险监管体系。此外,巴塞尔委员会提出的2018年1月1日的最低监管标准落地要求,对我国NSFR的落地进程也提出了更为紧迫的要求。因此,本文认为对NSFR测算及其影响因素和潜在影响的研究对于推动NSFR在我国的顺利落定及完善我国流动性风险监管体系具有重要意义。

鉴于此,本文尝试按照NSFR新规的测算要求[4]对美国134家样本商业银行2002—2015年的NSFR进行测算,并构建计量经济学模型对NSFR的影响因素及其潜在实施影响进行初步探索,以期对NSFR的国内实践提供有益的经验借鉴。本文之所以选取美国银行样本数据进行测算与研究,原因有三:其一,美国银行业数据的可获得性及样本的时间连续性特征适用于进行较长时间跨度的实证检验,而我国银行业已披露数据时间跨度较短,样本量尚不满足实证研究要求。其二,美国银行业巴塞尔III监管落地进程与我国相似。根据巴塞尔委员会2016年10月发布的 《巴塞尔框架实施进展的第11次监测报告》,美国已采纳并实施了资本监管框架、杠杆率框架以及流动性监管框架中的LCR的计量与披露,但NSFR的监管要求仍在起草阶段,与我国监管当局的落地进度相仿。[7]其三,本文对现有美国商业银行样本进行了条件筛选,以最小化由于经营地域、机构设置差异、文化特质等因素对实证结果的影响,剔除了具有特殊职能的银行样本,以期获得更具一般性和普遍性的结论。

本文的主要贡献有以下三点:第一,通过新的NSFR测算要求和对以往商业银行流动性风险影响因素的分析,首次对NSFR的影响因素进行探究和实证研究,为商业银行提供可行的新规应对思路。第二,借鉴美国样本商业银行的动态面板数据对NSFR影响因素及其潜在影响的实证研究结果,为NSFR监管在我国的落地及实施提供经验证据支持。第三,从巴塞尔III流动性监管新框架出发,探寻了NSFR对银行利润影响的传导路径,梳理并扩展了商业银行流动性风险监管方面的文献素材,为深入探讨NSFR的其他潜在影响效果提供经验借鉴。

本文的不足之处在于:第一,尽管本文对美国样本银行进行了尽可能的一般化处理,但基于美国商业银行数据所得到的实证研究结论在我国银行监管实践中的应用仍然会存在偏差。第二,本文仅针对NSFR的利润影响进行研究,对NSFR的信贷途径、经济产出等影响,以及其他流动性监管要求的交叉影响等方面并没有进行深入探讨。由此可见,对我国商业银行NSFR指标的深入研究仍然任重道远,NSFR监管在我国银行业的落地实施还应基于我国银行监管现状,审慎推进,平稳落地。

二、相关文献回顾与理论假设

2008年的金融危机引起了商业银行对于期限转换风险的极大关注,而此前各国银行间歇性的流动性危机也凸显了期限转换风险的重要性与严重性,期限转换风险管理逐步走入了人们的视线。Bordo(2008)[8]指出无论商业银行与系统性风险管理体系如何发展,流动性风险的反复爆发已成常态,其根本原因在于商业银行所具备的期限转换功能。而净稳定融资比率的推出也为我们提供了刻画期限错配风险特征的有效研究途径。那么究竟哪些因素会影响商业银行的净稳定融资比率指标变化?净稳定融资比率标准的落地实施对商业银行有何潜在影响?各国学者及业界专家都对净稳定融资比率的影响因素及其潜在实施影响进行了相关研究,但研究内容较为分散独立,尚未形成较为一致的研究结论。

(一)关于净稳定融资比率影响因素的文献回顾

目前,学术界及业界对净稳定融资比率的影响因素的研究较少,且大多针对个别因素进行探讨。从现有的研究成果[9-13]来看,净稳定融资比率影响因素可分为银行层面和宏观经济层面两个层面的综合影响。具体来看,银行层面的影响因素主要包括资本比率、贷款增长率、资产规模、商业模型等;宏观经济层面的影响因素主要包括经济增长、信贷扩张、利差变化等。

Berger和 Bouwman(2009)[9]研究表明, 资产规模较小的银行通常更加关注传统中介活动,在市场批发融资和中央银行贷款的可获得性方面不占优势,同时由于 “大而不倒”道德风险的存在,资产规模较大银行将承担更多风险。 Bologna(2011)[10]以及Vazquez和 Federico(2012)[11]研究指出, 拥有脆弱的流动性融资结构的银行在流动性冲击中更易于面临困境,期限转换风险更为显著。巴曙松和尚航飞(2014)[12]通过对我国商业银行2012—2013年的净稳定融资比率进行测算指出,大型银行相对于中小型银行期限转换风险更低,部分银行表外业务的快速发展也在一定程度上加剧了期限转换风险。Andreas等(2014)[13]通过对西欧商业银行的净稳定融资比率的研究指出,净稳定融资比率受到资本比率、非利息收入占比、外资持股比例等多种因素综合影响,但在对银行规模等其他个体特征的研究中未得到显著结论。

基于现有文献的研究,本文认为商业银行的净稳定融资比率作为长期融资结构的刻画指标,与银行层面的融资决策以及宏观经济层面的市场状况息息相关:从银行层面来看,资产规模较大的银行在低成本融资来源获取方面占据优势,在应对流动性冲击时具备较强的调整能力,因而应具备较高的NSFR水平;[9]较高的资本比率也意味着较高的信用水平,提升融资来源的稳定性,这将有助于推升NSFR水平;[13]表外业务的扩张则使银行依赖于更多非稳定融资渠道,这可能会降低银行的NSFR水平。[10-11]从宏观经济结构层面来看,经济上行区间伴随的信贷扩张造成贷款等融资需求提升,经济金融结构的正向调整都会造成商业银行的所需稳定融资增加,因而应与NSFR呈现反向关系。[12-13]而危机期间市场流动性岌岌可危,同时银行也面临较为严峻的流动性风险,因而危机期间NSFR应呈现下降趋势。

(二)关于净稳定融资比率潜在实施影响的文献回顾

随着巴塞尔委员会所提出的2018年1月1日起净稳定融资比率达到100%以上的监管要求逐日逼近,各国监管当局都在对净稳定融资比率的国内落地及实施进行相关测算与研究,国内外学者也对净稳定融资比率的潜在影响进行了探索,以期对流动性监管所带来的潜在影响进行预判与反应。

目前来看,国内外对于净稳定融资比率的潜在影响主要分为三个层次,分别是对银行利润水平影响、商业模型转换成本影响以及实体经济的产出影响。[13-18]其中,利润水平影响也是国内外学者最先关注的潜在影响,本文也主要针对净稳定融资比率对商业银行的利润影响进行实证分析,因此着重对第一层次进行综述。宏观经济评估小组 (Macroeconomic Assessment Group,2010)对全球巴塞尔标准的评估工作中指出,商业银行若采用成本经济策略去适应流动性监管新规要求,则很可能导致银行的信贷利差被压缩, 但该效应可能是暂时的。[15]King(2013)[19]对 15家按照国家合成的虚拟银行数据进行测算表明,商业银行若采用成本有效策略适应监管新规要求,将造成银行净息差下降70~88基点。Andreas等 (2014)[13]对西欧商业银行的NSFR进行研究指出,融资渠道的快速扩张导致NSFR的下降,但其对银行盈利水平的影响并不显著。Bordeleau和Graham(2010)[20]基于对美加两国商业银行的实证研究认为,短期流动性资产与流动性监管的长期收益之间存在平衡点,而两者的权衡取决于银行的商业模型和当期经济状况。Härle等(2010)[21]通过对美国和欧洲商业银行的研究发现,新规的实施将造成欧洲银行平均ROE下降4%,美国银行平均ROE下降3%,但其将利润下滑更多地归因于资本充足率监管与杠杆率监管,而流动性监管新规所造成的影响较低。相比而言,目前国内对该方面的研究较少,加之我国商业银行流动性水平长期受到存贷比监管的限制,这也给NSFR的测算及其利润影响的实证研究带来了困难。巴曙松等 (2011、2015)[22-23]认为, 商业银行为同时满足资本充足率监管、杠杆率监管以及流动性监管三大监管要求,势必在一定程度上增加银行成本、降低银行利润水平。而刘信群和刘江涛 (2013)[24]对我国上市银行进行了实证分析认为,流动性比例等指标对银行的利润水平有微弱的促进作用。

基于现有文献研究,本文认为NSFR对商业银行的利润影响应取决于监管收益与成本的权衡。[13][15][20]一方面, 净稳定融资比率监管要求驱使商业银行融资方式转向更长期、更稳定的渠道,缓解了银行的期限错配问题;[15][24]另一方面, 商业银行融资结构的转变面临着较大的成本压力。[19][21-23]结合NSFR的测算过程,本文认为银行NSFR的上升将会通过增加可用稳定融资 (Available Stable Fund,简称ASF)或减少所需稳定融资 (Required Stable Funding,简称RSF)两个途径对银行利润产生影响。增加ASF意味着更多优质合格流动性资产的持有 (如银行资本金或长期存款),这无疑会提高银行的融资成本;同时,减少RSF则意味着依赖于稳定融资支持的资产萎缩,而收益资产的减少也会造成银行的盈利性降低,因此本文认为银行保持较高的NSFR水平应在一定程度上降低银行的利润水平。

在此基础上,本文主要借鉴Andreas等 (2014)[13]、刘生福和李成 (2014)[25]的研究方法,采用银行层面以及宏观层面等潜在影响因素进行分析与实证检验,并将其他潜在影响因素作为控制变量进而研究净稳定融资比率对商业银行的利润影响。

三、数据选取与模型构建

(一)样本选取

目前,由于银行向巴塞尔委员会上报的用于计算净稳定融资比率的准确数据较难获取且巴塞尔委员会监测报告仅进行汇总报告,因此学术界对于NSFR指标计算主要通过银行可公开获取的资产负债表进行计算。由于缺少银行具体资产负债项目的数据及折算率选择,因此本文通过公开获取的资产负债表数据和满足监管要求的折算率进行近似计算。

本文采用Bankscope数据库获取所选样本银行的资产负债表及表外数据进行NSFR测算。目前,从Bankscope数据库中可获得数据的美国活跃银行及银行控股公司共计9 569家。但巴塞尔Ⅲ流动性监管框架的实施范围一般限定于全球大型活跃银行,且出于对时间连续性和更具一般性的考虑,本文对全美大型活跃商业银行进行筛选,筛选标准包括银行规模(最近一年披露总资产≥10亿美元)、资产负债表结构 (贷款总量占总资产比值达到30%及以上,以排除从事非信贷业务的金融机构)、NSFR上下限 (下限25%、上限200%,以排除异常的资产负债结构)、时间连续性 (至少连续10年可获得数据,以满足滞后变量设置需求)。筛选后样本数据包括134家银行2002—2015年近15年的观测值。

(二)NSFR的计算方法

根据巴塞尔委员会关于净稳定融资比率的定义,净稳定融资比率可表示为可用稳定资金与所需稳定资金的比值,旨在要求银行在持续的压力情景下,仍然有稳定的资金来源使经营与存续时间超过1年,并以此指标来引导银行优化融资结构,优先选取更加稳定的融资渠道以应对期限转换风险冲击。其中,可用稳定资金计算方法为银行资本、有效期限超过1年的优先股、有效期限超过1年的负债以及压力情景下小于1年但预期留存银行的非到期存款和批发存款与相应ASF折算因子的加权平均总和;所需稳定资金包括银行所持有的或融资获得的资产价值与对应RSF折算因子的加权平均总和。

本文结合巴塞尔委员会 (2014)[4]对净稳定融资比率的折算因子设计以及Ötker-Robe和Pazarbasioglu(2010)[26]所采用的资产负债分类方法对样本银行的净稳定融资比率进行近似测算,可用稳定资金(ASF)及所需稳定资金 (RSF)对应计算项目及其相应折算因子假定如表1和表2所示。

表1 ASF对应计算项目及其相应折算因子假定

表2 RSF对应计算项目及其相应折算因子假定

续前表

(三)基准模型及扩展

1.净稳定融资比率影响因素研究的模型构建。

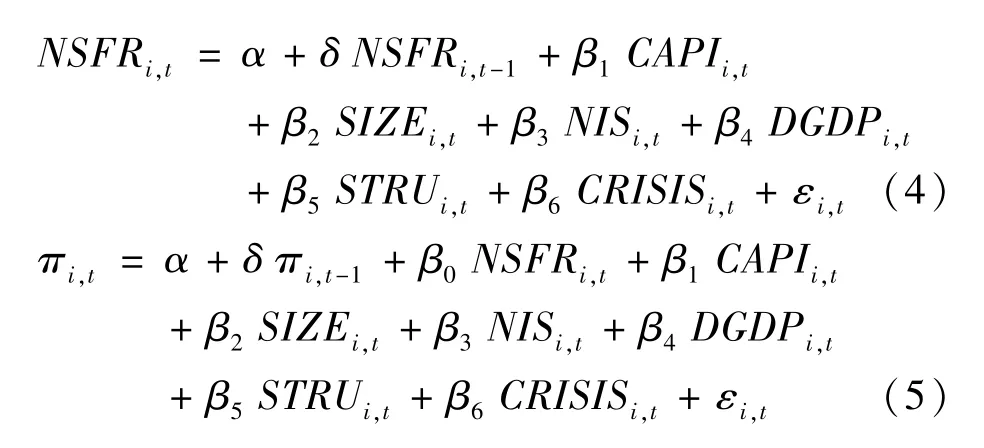

对净稳定融资比率影响因素的模型构建主要考虑到商业银行的NSFR水平具备持续性特征,因此本文尝试采用动态面板数据模型展开实证研究。Keeley(1990)[27]、 Cordella 和 Yeyati(2002)[28]、 Delis 和Kouretas(2011)[29]通过对银行风险承担与银行竞争的研究认为,银行的风险承担行为成为具有高度的持续性,同时考虑到商业银行在进行资产负债表结构调整时往往存在黏性,以NSFR测度的银行的流动性风险特征在短期内相对稳定。[27-29]因而在模型设定中,本文构建了关于NSFR的动态线性模型如下:

其中:NSFRi,t表示第i家银行第t期的净稳定融资比率;分别表示J个银行层面变量以及M个宏观经济变量;εi,t表示其他扰动项,该扰动项包含未观察到的银行层面的其他影响vi和与之独立的误差项ui,t。此外,笔者在模型中引入了净稳定融资比率的滞后项NSFRi,t-1以及调整系数δ,而也可理解为NSFR向均衡水平回归的调整速度,且满足

2.净稳定融资比率的潜在利润影响的模型构建。

相比于对银行风险承担的研究,国内外学者对银行利润的影响研究更为普遍。Berger等 (2000)[30]研究指出,银行利润水平作为对产品市场的竞争、信息不透明、宏观经济冲击等因素的反映,在时间维度上存在序列相关关系。 此外,Eichengreen和 Gibson(2001)[31]、Goddard 等 (2004)[32]、 Gibson(2005)[33]、 Athanasoglou等 (2008)[34]研究也认为银行利润在长期具有持续特征。因此,本文采用与研究净稳定融资比率影响因素相似的动态线性模型设定,并加入对净稳定融资比率指标的模型设定,即建立反映银行盈利能力以及净稳定融资比率(NSFR)之间关系的基准模型为:

其中,第i家银行第t期的盈利能力指标πi,t(即NIM、ROA、ROE)被表示为前期盈利能力πi,t-1、净稳定融资比率NSFRi,t、J个银行层面控制变量个宏观经济控制变量以及其他扰动项εi,t的函数。对于银行利润的持续性特征,我们同样在模型中加入了银行盈利能力的滞后项πi,t-1以及调整系数δ。根据Athanasoglou等 (2008)[34]的研究,调整系数δ接近于0时意味着银行业处于更为完全的竞争状态 (调整速度更快),而调整系数δ接近于1时则意味着银行业竞争性结构较弱 (调整速度更低)。

3.变量选取与模型扩展。

在对的影响因素及潜在利润影响研究的模型设定中, 借鉴 Pasiouras 和 Kosmidou(2007)[35]、 King(2013)[19]、 Andreas 等 (2014)[13]、 刘生福和李成(2014)[25]等研究成果,本文选取了银行层面控制变量、宏观层面控制变量以及虚拟变量,具体变量设置如表3所示。

表3 变量说明及数据来源

续前表

考虑了银行层面以及宏观层面的控制变量影响,我们采用以上银行层面控制变量以及宏观结构层面控制变量对预设模型进行扩展,扩展后的模型形式分别为:

基于前述的理论假设,银行层面及宏观经济层面的因素变化都会通过影响银行融资渠道调整而对NSFR的主要构成成分 (ASF、RSF)造成影响,从而影响银行NSFR水平的高低。因此,本文预期银行层面变量中资本比率 (CAPI)、资产规模 (SIZE)应与NSFR呈正相关关系,而表外业务水平 (NIS)应与NSFR呈负相关关系;宏观经济结构层面中宏观经济增长率 (GGDP)、金融经济结构 (STRU)、危机变量 (CRISIS)均应与NSFR呈现反向关系。在NSFR的利润影响方面,银行提升NSFR水平所带来的成本收益权衡则倾向于对银行的利润指标 (ROA、ROE、NIM)产生一定程度的负向影响。

(四)估计方法简介

在模型参数估计过程中,考虑到被解释变量滞后项的加入可能带来的内生性问题,模型参数估计借鉴Arellano 和 Bover(1995)[36]以及 Blundell 和 Bond(1998)[37]对动态面板估计量的研究,采用基于动态面板数据 (Dynamic Panel Data,简称DPD)的广义矩估计 (GMM)进行参数拟合。

由于模型设定中可能存在的内生性问题以及非对称面板数据特征,若采用传统的最小二乘估计(OLS)方法则会造成参数估计的有偏性和非一致性,参数估计结果将会出现偏误。Delis和 Kouretas(2011)[29]指出,Blundell-Bond参数估计量的设计适用于以下六种情况:(1)时间间隔较短且样本数量庞大的数据面板;(2)变量呈现线性函数关系;(3)被解释变量的滞后项用于解释变量;(4)解释变量不具备完全外生性;(5)适用于固定效应模型;(6)样本间存在异方差或自相关。因此,采用系统广义矩估计 (system-GMM)方法适合于之前预设的模型形式,有助于解决滞后变量的内生性问题,提升参数估计的有效性。本文采用一阶系统GMM对动态面板数据进行参数估计,尽管采用二阶系统GMM方法可以获得更加有效的估计量,但是其对标准差的估计往往会产生向下偏误。[37]

四、实证分析与稳健性检验

(一)变量描述性统计

根据上述净稳定融资比率的计算方法,本文筛选美国符合时间连续性条件的134家银行的1 219组观测值数据,采用对应计算项目以及相应折算因子对各时点样本银行的净稳定融资比率进行测算。同时从Bankscope数据库获取2002—2015年之间各时点的其他控制变量数据,得到数据描述性统计结果如表4所示。

表4 NSFR计算结果及变量描述性统计

(二)实证结果分析

1.净稳定融资比率影响因素的实证结果与分析。

关于工具变量的检验与选择,本文首先通过修正的Durbin-Wu-Hausmann检验判定变量是否具有内生性;[38]其 次, 采 用 Arellano-Bover(1995)[36]以 及Blundell和Bond(1998)[37]的方法, 对具有内生性的解释变量设定工具变量,一般选择内生变量的滞后变量作为工具变量。经过Durbin-Wu-Hausmann检验,被解释变量的滞后变量以及资本比率、资产规模以及商业模型变量具有内生性特征,设置以上4个内生变量的滞后一期变量作为工具变量,运用STATA软件进行拟合实现。[39]拟合结果如表5所示。

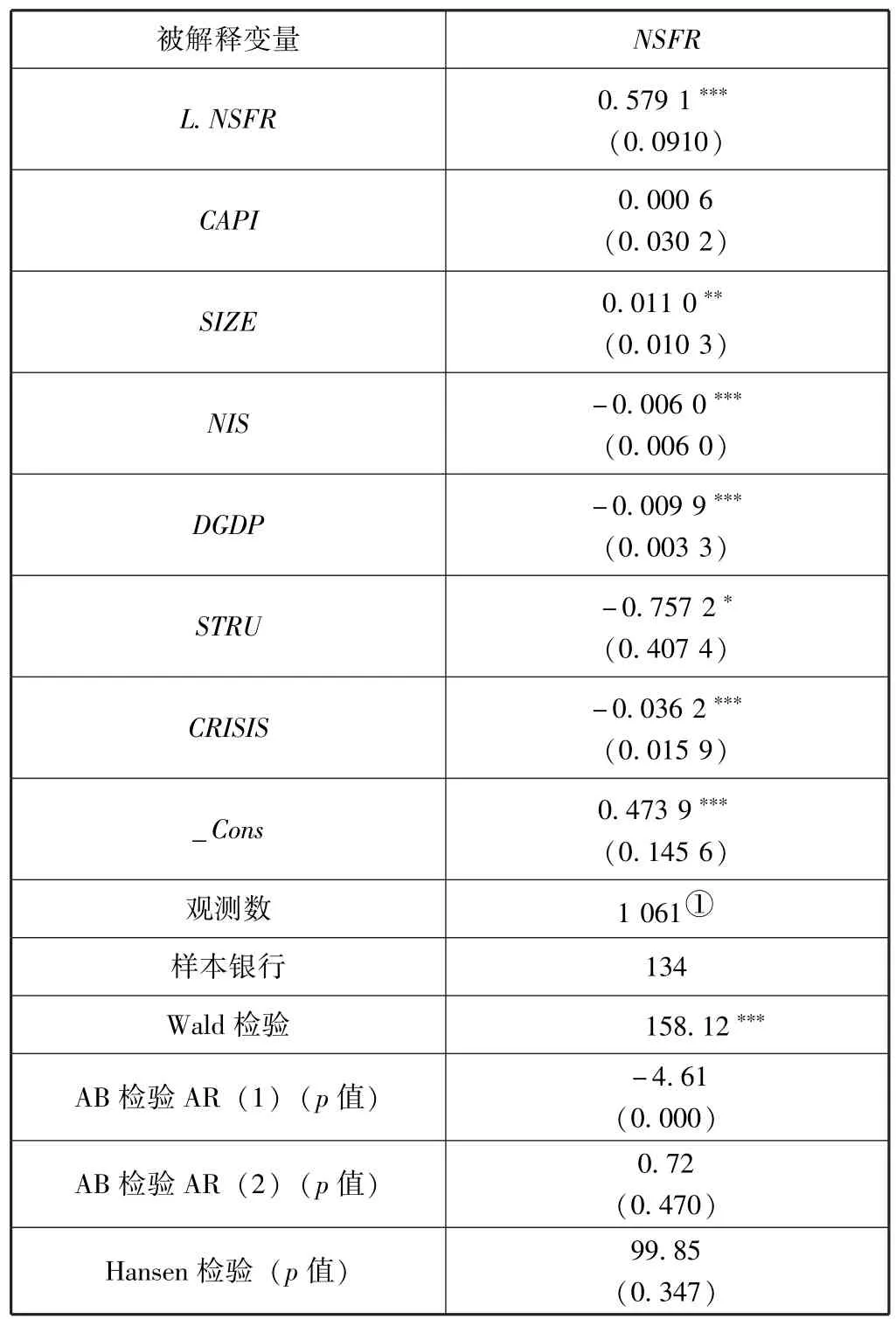

表5 净稳定融资比率决定因素的参数估计结果

如表5所示,NSFR的一阶滞后项L.NSFR系数显著为正,且满足小于1的模型假设,说明商业银行的NSFR水平呈现持续性特征,即银行的期限转换风险水平在短期内具备一定黏性。从银行层面来看:其一,本文中所采用的资本比率也可粗略作为杠杆率监管的测度,直观上可以看出杠杆率监管并未对商业银行的流动性风险状况带来显著影响。其二,资产规模较高的商业银行倾向于具备较高的NSFR水平,该结论与此前的预期相一致。相对小银行来说,大型银行在吸收零售存款以及小企业客户的稳定存款等折算因子较高的可用稳定资金方面具备较强的竞争优势。其三,商业模型变量与NSFR水平呈现较显著的负相关性,这也意味着从事更多资产管理、投资银行等非传统业务的银行往往依赖于更多非稳定融资渠道,造成了可用稳定融资的降低,从而造成银行NSFR水平下降。

考察宏观层面的控制变量可以发现,经济增长、金融结构以及危机变量均在一定显著性水平下对银行的NSFR水平造成负向影响:其一,经济增长与净稳定融资比率的负相关关系可以理解为,经济上行区间银行存在信贷扩张的动机,在银行融资渠道趋于稳定的情况下,更多的贷款投放将会提高稳定融资占用,直接导致了净稳定融资比率的下降,在经济下行时期情况恰恰相反。其二,金融结构与净稳定融资比率之间也呈现显著负向关系,表明随着资本市场的不断发展,依托于银行的间接融资逐渐降低,信贷融资途径的削弱也是NSFR水平提升的因素之一。其三,在表示危机的虚拟变量中我们得到了与预期相同的结论,危机的发生将会降低净稳定融资比率,尤其是对于依赖于市场融资的银行来说,当市场流动性枯竭,这类商业银行更容易陷入期限转换困难的窘境。

综上所述,净稳定融资比率要求所带来的监管压力将驱使商业银行回归传统的业务模式,压缩商业银行在短期负债和长期资产之间的套利空间,这也为NSFR对银行利润影响的实证研究奠定了基础。

2.净稳定融资比率潜在利润影响的实证结果与分析。

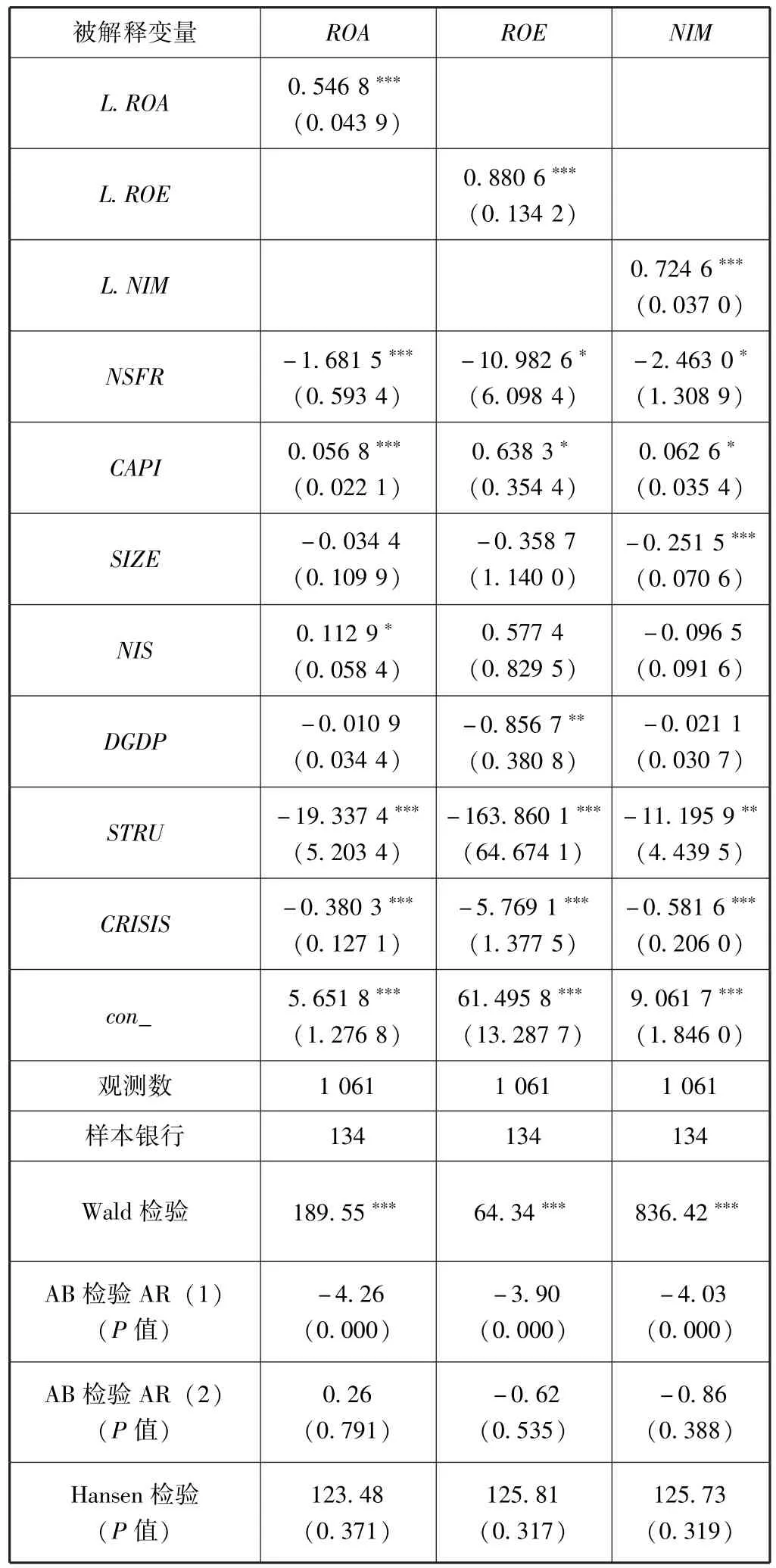

与对净稳定融资比率影响因素的实证研究类似,本文仍采用一阶系统GMM对动态面板数据进行参数估计。通过修正的Durbin-Wu-Hausmann检验判定出被解释变量的滞后变量、净稳定融资比率、资本比率、资产规模以及商业模型变量具有内生性特征,设置以上5个内生变量的滞后一阶变量作为工具变量,运用STATA软件进行拟合实现。拟合结果如表6所示。

表6 NSFR以及控制变量对银行利润影响的回归结果

如表6所示,商业银行的利润指标ROA、ROE、NIM的一阶滞后项的参数估计显著为正,且满足小于1的模型假设,从而验证了商业银行的利润水平的持续性特征,这也与Athanasoglou等 (2008)[34]的研究结论相一致。实证结果表明,在一定置信度水平上,NSFR与商业银行利润水平之间呈现显著负相关关系,即NSFR的提升将造成商业银行的利润水平下降,这一结果也与前述预期一致。从净稳定融资比率监管的收益成本分析来看,商业银行在努力适应稳定融资比率监管要求的过程中,势必会通过持有较多高流动性资产、扩展长期稳定融资渠道等方式对原有融资结构进行调整,融资结构偏向长期稳定渠道,将改善商业银行的期限错配问题,银行也会因期限错配风险的缓解而受益。但是,由于高流动性资产的收益较低,这种融资方式的转变也削弱了银行的利润边际,对银行利润的负向影响超过了由于期限错配风险降低所带来的好处。此外,商业银行的利润水平也受到其他控制变量的影响:其一,资本比率在1%的置信水平上与ROA呈现正相关关系。具备更高资本比率的商业银行更加安全且易于从较低的融资成本中获益,但这一结论与 Pasiouras和 Kosmidou(2007)[35]的结论有所不同,他们认为较高的资本比率意味着银行面临的风险更低,因而应对应较低的收益回报。其二,经济金融结构变量对商业银行的利润产生较为显著的负向影响。这种负相关关系也表明了资本市场的快速发展以及银行多元化的融资渠道拉升了银行的利润水平。其三,危机发生对商业银行利润水平的影响更为显著,结合净稳定融资比率的影响因素,可以推断商业银行在危机时期面临着较为严重的期限转换风险,危机期间流动性的枯竭给商业银行盈利能力造成了巨大的打击。

(三)稳健性检验

为检验以上实证结果的有效性和参数估计的稳健性,本文从以下两个方面对实证结果进行稳健性检验。

第一,对所有模型的参数估计进行Hansen检验,结果所有模型均在一定显著性水平上接受所有工具变量有效的原假设;Arellano-Bond检验中的AR(1)、AR(2)值也显示模型残差不存在二阶自相关,结合对模型整体参数拟合的Wald联合检验表明,整体参数回归结果较为显著。

第二,结合目前巴塞尔III监管框架,在原有模型设定中将资本比率 (CAPI)指标分别替换为一级资本充足率 (CAR)、杠杆率 (LR)指标,以更真实地模拟银行所处的监管环境。实证结果显示,在资本充足率监管和杠杆率监管的作用下,商业银行的净稳定融资比率仍然对其利润水平具有显著的负向影响,原有结论仍然具有稳健性。此外,资本比率、经济金融结构、危机因素等对商业银行利润所带来的影响仍然存在,由于篇幅所限,这里不再赘述。

五、结论与政策意义

本文基于巴塞尔III中NSFR的测算要求[4],对美国符合条件的样本银行2002—2015年的净稳定融资比率进行测算,并根据实证模型探索了净稳定融资比率的影响因素以及潜在利润影响。实证结果表明,净稳定融资比率受资本比率、资产规模、商业模型、经济增长、金融结构以及危机变量综合影响,净稳定融资比率的合规调整将对商业银行利润水平带来负向影响。其中,资本比率较高和规模较大的商业银行,净稳定融资比率相对较高;热衷于表外业务的商业银行在净稳定融资比率的监管合规调整中面临更大困难;宏观因素如经济增长、金融结构、危机变量都对商业银行的净稳定融资比率产生负向影响。随着巴塞尔委员会制定的净稳定融资比率实施期限临近,加快净稳定融资比率监管要求的落地进程,完善我国多层次流动性风险监管体系,无疑具有十分重要的意义。

(一)积极完善流动性风险监管体系,推动净稳定融资比率顺利落地

从美国样本银行的实证结果来看,净稳定融资比率与商业银行利润水平在一定显著性水平上呈现负相关关系。因此在过渡期提升净稳定融资比率至监管要求水平可能会对商业银行利润产生不利影响。但是,商业银行通过多元化融资策略以及优化资产类业务配置,将有利于商业银行形成稳定的融资渠道,降低市场融资风险,提升商业银行期限转换能力,增强商业银行经营稳健性与安全性,也有助于保护存款人利益。从监管角度来看,净稳定融资比率有助于监管部门对商业银行的长期流动性风险敞口进行全面测度,有效提升长期流动性风险的识别准确性与监管针对性,并能有效促进商业银行优化资产负债表结构,降低银行融资流动性风险,加强银行应对流动性冲击的反应弹性。从长期来看,净稳定融资比率监管要求的实施将有助于促进银行部门的稳健性与安全性。因此,积极研究与推进净稳定融资比率监管要求的监管纳入意义重大,不仅与现有的流动性覆盖率监管要求形成互补,也在一定程度上弥补了存贷比指标转换为监测指标后现存体系对期限转换风险监管的空缺。

(二)尝试建立差异化监管标准,平滑巴塞尔监管要求达标阻力

净稳定融资比率与商业银行利润间的负相关关系也体现出,银行在不断调整资产负债结构,转换稳定融资渠道,不断提升净稳定融资比率以适应巴塞尔委员会设定的2018年1月1日验收大限的过程中,必然会存在监管达标的合规压力与推进阻力。对商业银行净稳定融资比率的影响因素研究表明,净稳定融资比率存在商业银行的异质性特征,资产规模较大的商业银行依靠其长久的客户积累,在吸收客户存款等方面具备竞争优势,这也给中小型银行的监管达标调整造成了巨大的压力。因此,应针对不同资产规模、不同所有权结构的商业银行实行差异化的监管过渡措施,以在有限的调整期中平滑因调整资产负债结构所带来的阵痛,顺利引导商业银行如期达到巴塞尔委员会对于净稳定融资比率的最低监管要求,给予商业银行一定的调整灵活性的同时保障商业银行期限转换风险可控。此外,监管也应积极引导中小型银行开拓多元化的稳定融资渠道,运用调整商业模型及资产负债表结构的灵活性,积极利用净稳定融资比率监管的过渡期安排,确保如期达标。

(三)综合化经营趋势下更应注重融资流动性风险管理

相对于从事资产管理、投资银行等综合化业务的商业银行来说,从事传统信贷业务的商业银行对客户存款依赖程度更高,而客户存款作为ASF折算因子较高的可用稳定资金,对于商业银行满足巴塞尔监管标准以及流动性管理都显得至关重要。在商业银行的综合化经营趋势下,商业银行对市场融资的依赖逐渐增强,但是在进行市场融资时需谨慎权衡短期融资收益与流动性管理成本,并注意对资产类业务的优化调整,如通过积极发展中小企业贷款,对较长期限、信用较高的证券类资产的配置调整等以适应更低的RSF转换因子,有效管理与控制所需稳定资金量。此外,商业银行的综合化经营更加考验商业银行的流动性风险管理能力,由于巴塞尔III对流动性监管指标的计算较为复杂,对银行人员配置、管理方法与数据要求也将有所提升,因此,在综合化经营浪潮中商业银行需更加注重期限转换风险管理,完善风险识别、计量、监测与管理手段,有效管理商业银行的期限转换风险,提升银行经营的稳健性与安全性。

[1]Basel Committee on Banking Supervision.Principles for Sound Liquidity Risk Management and Supervision[R].Bank for International Settlement,Sep 2008.

[2]Basel Committee on Banking Supervision.Basel III:International Framework for Liquidity Risk Measurement,Standards and Monitoring[R].Bank for International Settlement,Dec 2010.

[3]Basel Committee on Banking Supervision.Basel III:The Liquidity Coverage Ratio and Liquidity Risk Monitoring Tools[R].Bank for International Settlement,Jan 2013.

[4]Basel Committee on Banking Supervision.Basel III:the Net Stable Funding Ratio[R].Bank for International Settlement,Oct 2014.

[5]中国银行业监督管理委员会.中国银监会关于中国银行业实施新监管标准的指导意见:银监发 [2011]44号[A/OL].http://www.cbrc.gov.cn/.

[6]中国银行业监督管理委员会.商业银行流动性风险管理办法 (试行):银监发 [2015]9号[A/OL].http://www.cbrc.gov.cn/.

[7]Basel Committee on Banking Supervision.Eleventh Progress Report on Adoption of the Basel Regulatory Framework[R].Bank for International Settlement,Oct 2016.

[8]Bordo M D.An Historical Perspective on the Crisis of 2007—2008[R].NBER Working Paper 14569,2008.

[9]Berger A N,Bouwman C.Bank Liquidity Creation[J].The Review of Financial Studies,2009,22(9):3779-3837.

[10]Bologna P.Is There a Role for Funding in Explaining Recent U.S.Banks'Failures? [R].IMF Working Paper,2011.

[11]Vazquez,Federico.Bank Funding Structures and Risk:Evidence from the Global Financial Crisis[R].IMF Working Paper,2012.

[12]巴曙松,尚航飞.我国商业银行的期限转换风险监管研究[J].经济纵横,2015(07):102-108.

[13]Andreas D,Kurt H,Gabrielle W.The Good and Bad News about the New Liquidity Rules of Basel III in Western European Countries[J].Journal of Banking&Finance,2014(44):13-25.

[14]Angelini P,et al.BASEL III:Long-term Impact on Economic Performance and Fluctuations[R].BIS Working Papers No.338,2011.

[15]Macroeconomic Assessment Group.Interim Report:Assessing the Macroeconomic Impact of the Transition to Stronger Capital and Liquidity Requirements[R].Bank for International Settlement,Aug 2010.

[16]Gambacorta L.Do Bank Capital and Liquidity Affect Real Economic Activity in the Long Run?A VECM Analysis for the US [J].Economic Notes,2011,40(3):75-91.

[17]Basel Committee on Banking Supervision.An Assessment of the Long-term Economic Impact of Stronger Capital and Liquidity Requirements[R].Bank for International Settlement,Aug 2010.

[18]Yan M,Hall M,Turner P.A Cost-benefit Analysis of Basel III:Some Evidence from the UK [R].Working Paper No.05,Loughborough University,2011.

[19]King M R.The Basel III Net Stable Funding Ratio and Bank Net Interest Margins [J].Journal of Banking & Finance,2013,37(11):4144-4156.

[20]Bordeleau E,Graham C.The Impact of Liquidity on Bank Profitability[R].Working Paper No.38,Bank of Canada,2010.

[21]Härle P,et al.Basel III and European Banking:Its Impact,How Banks Might Respond,and the Challenges of Implementation [J].EMEA Banking,McKinsey&Company,2010.

[22]巴曙松,朱元倩等.巴塞尔资本协议III研究[M].北京:中国金融出版社,2011:162-179.

[23]巴曙松,朱元倩,金玲玲等.巴塞尔III与金融监管大变革[M].北京:中国金融出版社,2015:103-119.

[24]刘信群,刘江涛.杠杆率、流动性与经营绩效——中国上市商业银行2004—2011年面板数据分析[J].国际金融研究,2013(3):88-95.

[25]刘生福,李成.货币政策调控、银行风险承担与宏观审慎管理——基于动态面板系统GMM模型的实证分析[J].南开经济研究,2014(05):26-37.

[26]Ötker-Robe I,Pazarbasioglu C.Impact of Regulatory Reforms on Large and Complex Financial Institutions[R].IMF Staff Position Note,2010.

[27]Keeley M C.Deposit Insurance,Risk,and Market Power in Banking[J].American Economic Review,1990:1183 -1200.

[28]Cordella T,Yeyati E T.Financial Opening,Deposit Insurance,and Risk in a Model of Banking Competition [J].European Economic Review,2002,46:471-85.

[29]Delis M D,Kouretas G O.Interest Rates and Bank Risk-taking[J].Journal of Banking and Finance,2011,35(4):840 -855.

[30]Berger A N,Bonime S D,Covitz D M,Hancock D.Why Are Bank Profit So Persistent?The Role of Product Market Competition,Information O-pacity,and Region/Macroeconomics[J].Journal of Banking& Finance,2000,24(7):1203-1235.

[31]Eichengreen B,Gibson H D.Greek Banking at the Dawn of the New Millennium [C].CERP Discussion Paper 2791,2001.

[32]Goddard J,Molyneux P,Wilson J O.The Profitability of European Banks:A Cross-sectional and Dynamic Panel Analysis [J].The Manchester School,2004,72(3):363-381.

[33]Gibson H D.Developments in the Profitability of Greek Banks[J].Bank of Greece Economic Bulletin,2005(24):7 -28.

[34]Athanasoglou P P,Brissimis S N,Delis M D.Bank-specific,Industry-specific and Macroeconomic Determinants of Bank Profitability[J].Journal of International Financial Markets,Institutions and Money,2008,18(2):121-136.

[35]Pasiouras F,Kosmidou K.Factors Influencing the Profitability of Domestic and Foreign Commercial Banks in the European Union [J].Research in International Business and Finance,2007,21(2):222-237.

[36]Arellano M,Bover O.Another Look at the Instrumental Variable Estimation of Error-components Models[J].Journal of Econometrics,1995,68(1):29-51.

[37]Blundell R,Bond S.Initial Conditions and Moment Restrictions in Dynamic Panel Data Models[J].Journal of Econometrics,1998,87(1):115-143.

[38]Baum C F,Schaffer M E,Stillman S.Enhanced Routines for Instrumental Variables/GMM Estimation and Testing [J].Stata Journal,2007,7(4):465-506.

[39]陈强.高级计量经济学及Stata应用 (第二版)[M].北京:高等教育出版社,2014:135-167.

猜你喜欢

ViVi美眉(2020年2期)2020-08-04

股市动态分析(2020年7期)2020-04-26

中国外汇(2019年16期)2019-11-16

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

消费导刊(2018年8期)2018-05-25

TopGear汽车测试报告(2017年8期)2018-02-11

党员文摘(2016年4期)2016-04-12

金融理财(2015年7期)2015-07-15

大众考古(2015年1期)2015-06-26

海外星云 (2014年21期)2015-01-14