基于银行还贷方法的研究

2017-07-05 12:43唐静媛沈陆明

市场周刊 2017年6期

唐静媛,沈陆明

基于银行还贷方法的研究

唐静媛,沈陆明

通过对六种常见的还贷方式进行分析,建立了相应的数学模型。通过实例进行研究,对不同的还贷方式做了比较,总结出各类还贷方式所适合的人群。用还贷计算器对实例结果进行检验,结果表明所建立模型有效可靠,并有助于需要贷款人士依照自身经济情况,选择最适合自己的还贷方式,结果具有重要参考价值。

还贷方式;特点分析;适合人群

一、引言

由于社会经济的逐步发展,人们的消费思想超前化、理财观念加强等诸多因素,在面临购房、购车或创业时,人们更倾向于选择贷款。而还贷方式的多种类,不免使人困扰。因此,对等额本息还款法、等额本金递减法、等额递增还款法、等额递减还款法、等比递增还款法及等比递减还款法等六种还款方式进行研究,为更多的贷款人士提供参考,帮助他们找到适合自己的还贷方式具有重要的意义。

二、符号说明

三、建立模型

(一)等额本息还款法

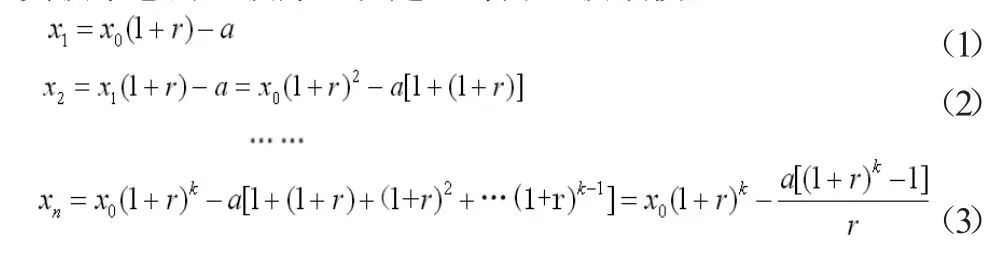

等额本息还款法是指在贷款期内每月以相等的金额平均偿还贷款本息的还款方法。建立每月还款额模型:

若在第 n个月还清所有贷款,即:

求得每月应还贷款额:

(二)等额本金递减法

等额本金递减法是指在贷款期内每月等额偿还本金,贷款利息随本金逐月递减的还款方法。得出每月应还款额:

显然,此还款方式的每月应还款额是关于 xk的单调递减函数。

(三)等额递增还款法

等额递增还款法是指在贷款期的后一时间段内,每期还款额相对前一时间段内每期还款额有一个固定增加额,同一时间段内,每期还款额相等的还款方法。

模型三:

其中相邻时间段的月还款差额大于 0,即 d>0,k 为期数,时间段数为 n。通过模型可以计算出第一时间段还款额,以此可得往后每期还款额数。

(四)等额递减还款法

等额递减还款法是指在贷款期的后一时间段内,每期还款额相对前一时间段内每期还款额有一个固定减少额,同一时间段内,每期还款额相等的还款方式。

其计算模型与等额递增还款法的模型三相同,区别在于等额递减还款法的相邻时间段的月还款差额小于 0,即 d<0。

(五)等比递增还款法

等比递增还款法是指在贷款期的后一时间段内,每期还款额相对前一时间段内每期还款额呈一固定比例递增,同一时间段内,每期还款额相等的还款方法。

模型四:

其中 q 为等比系数,此时 q>1,可以解得第一时间段还款额。

(六)等比递减还款法

等比递减还款法是指在贷款期的后一时间段内,每期还款额相对前一时间段内每期还款额呈一固定比例递减,同一时间段内,每期还款额相等的还款方法。

其计算模型与等比递增还款法的模型四相同,区别在于等比递减还款法的等比系数 q 的取值范围是 0<q<1。

四、实例分析

现对一个贷款实例进行分析:某参加工作不久的公务员计划贷款 50 万元购买一套房子,打算用 20 年的时间还清贷款。目前,银行的贷款利率是 0.6/月。即 x0=50(万元),r=0.006。若采用等额递增(减)还款法来偿还贷款时,分为四期还款,每一相邻时间段的差额为 400 元。若采用等比递增还款法或等比递减还款法时,等比系数分别取 1.25 和 0.25。

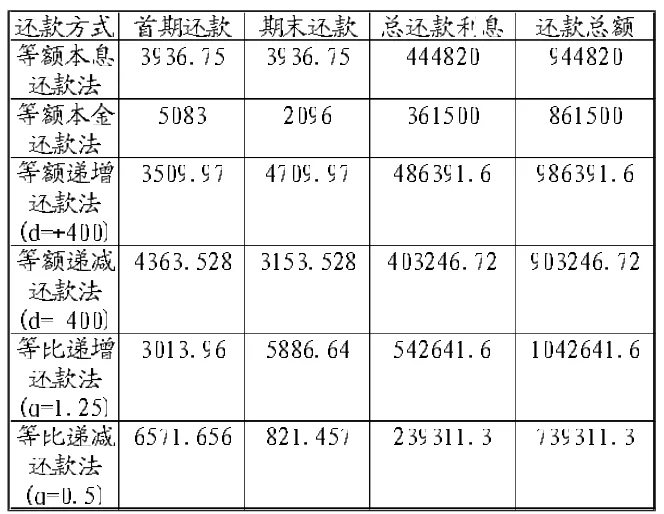

现将以上数据分别带入模型一至模型四,计算并整理出在不同还款方式下的数据,如下表 1:

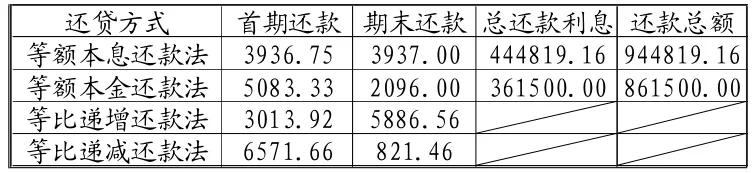

表1 模型计算结果

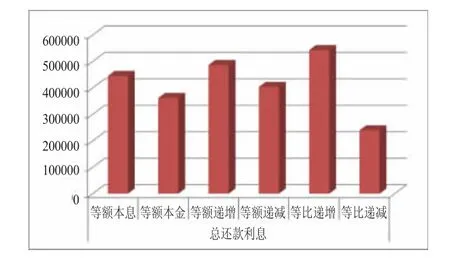

为更直观地反映六种还贷方式的利息方面的差异,将表1中的总还款利息绘制成图1:

图1 总还款利息柱形图

通过数据和图形可以比较得到,等比递增还款法在还贷前期负担最小,但总利息支付最多,适用于预期收入会大幅增加的贷款者。等比递减还款法在还贷后期负担最小,且总利息支付也最少,适合预期收入剧减的贷款者。因为等比递增和等比递减还款法前后波动幅度大,不建议收入稳定者选择。若该公务员希望按照“还款总额最少”准则,则应选择等额本金还贷法;若实现“操作简便,方便安排收支”准则,则应选择等额本息还贷法。又考虑到公务员是一个工资相对稳定的职业,且其参加工作不久,积蓄有限,推荐选择等额本息还款法或等额递增还款法进行还贷。

五、模型检验

使用还贷计算器对模型计算的结果进行验证。得到下表2:

表2 计算器结果

将表1和表2中的数据进行对比发现,由于计算结果与有效位数有关,各数据误差仅在小数点后出现。这说明模型建立合理,计算结果可靠。

六、结论

通过上述模型分析与实例分析,六种还贷方式的不同之处已经跃然纸上,最后对不同还贷方式的特点和适合人群进行总结。

等额本息还款法是最为普遍、最被银行所推荐的贷款方式,也因其操作较简单,方便安排收支,而成为多数贷款人的选择。这种方法适用于收入处于稳定状态的家庭。例如贷款人从事教师或公务员等职业。但由于利息不会随着还贷期数增加而减少,采用这种方法的总还款利息高。

等额本金还款法相比等额本息还款法的总还款利息较低,初期本金较大,利息较高,使得初期月还款额大,贷方还款压力重,但随着时间推移,还款本金减少,每月所还利息也将减少,还款压力也会随之减轻。因此,认为等额本金还款法适合目前有一定积蓄,预期收入会减少的人群。例如准备或即将退休的中年人。

等额递增和等额递减还款法则将还款年限进行了分割,且在每个时间段中的还款方式等同于等额本息还款法。不同于等额本息还款法之处在于,后一时间段内的每期还款额相对前一期有一个固定增加额或减少额,而同一时间段内的每期还款额相等。等额增加还款法适合目前还款能力弱,但预期收入会增加。例如刚参加工作的、职场晋升空间大的年轻人。等额减少还款法则适用于目前经济状况好,但预期收入会减少的贷款人。

等比递增还款法和等比递减还款法也将还款年限分割成若干时间段,与等额递增(减)还款法不同之处在于,相邻时间段的还款额呈倍数递增。这种方法适用于预期收入会大幅增加或减少的贷款人群。

[1]李燕娥.个人住房抵押贷款的还款方式比较研究[J].上海应用技术学院学报(自然科学版),2010,10(4):325-327.

[2]邵磊,陈永红.浅析个人住房贷款还款方式[J].中国房地产金融, 2004,(01):33-36.

F832.4

B

1008-4428(2017)06-95-02

唐静媛,女,湖南衡阳人,湖南农业大学理学院学生,研究方向:统计;

沈陆明,男,湖南邵阳人,湖南农业大学理学院教授,博士,研究方向:分形几何及应用。

猜你喜欢

湖南科技学院学报(2021年5期)2022-01-20

今日财富(2020年2期)2020-01-30

金融经济(2018年4期)2018-05-07

方圆(2017年5期)2017-03-28

数学学习与研究(2017年2期)2017-03-06

金融理财(2016年7期)2016-12-30

金融理财(2016年6期)2016-12-30

船山学刊(2004年3期)2004-11-05