ERP投资价值的估值模型探讨

2017-06-23 12:20程昔武

滁州学院学报 2017年2期

程昔武,鲁 琳,周 严

ERP投资价值的估值模型探讨

程昔武,鲁 琳,周 严

选择和实施企业资源计划(ERP)已经成为企业在激烈的市场竞争中生成和发展的重要途径之一。然而,ERP实施后是否能给企业带经济利益,即如何对ERP的投资价值进行估值?研究发现,ERP投资价值可以通过实施一段期间后的持续收益变化量进行估值。研究结果表明,企业可以利用ERP投资估值模型进行投资决策,判断企业是否开展经营管理信息化及其程度与规模,以提高运营效率和效果,更是可以避免企业盲目投资而带来损失。

ERP;投资价值;估值

1 引言

信息技术(IT)发展与应用带来了市场的瞬息万变,个性化需求和差异化竞争成为了信息化时代的符号。作为IT应用典型代表的ERP(Enterprise Resource Planning), 已引起了国家的高度重视,2003年,国家信息产业部颁布了《企业资源规划(ERP)系统规范》,2008年,ERP被纳入国家“十一五”的内容之一,并制定了《信息技术应用“十一五”投资指南》。尽管当前普遍认为运用ERP规范业务流程,实现物流、资金流和信息流的整合,提升生产效率,已成为企业提高经营绩效、增强市场竞争力的重要手段之一。但是,ERP投资价值如何进行科学估值,其对企业价值的提升有何影响,目前仍没有统一的结论[1-2]。

2 研究假设与模型构建

2.1 研究假设

企业的持续盈利能力是由其所特有的资源和能力而决定,ERP系统构成了企业的重要资源之一。企业进行ERP投资初期,需要投入大量的人力、物力和财力,形成企业的经营管理的资源,这些能否构成ERP的投资价值呢?显然,ERP的实施必然要求企业业务流程的进行重组,进而强化对人力资源的改进和提升,最终促进企业经营管理能力的整体提高。具体可表现为员工工作效率的提高、信息传递的速度加快、无效作业的减少、运营成本的节约以及市场竞争能力的提升等,而这些效果都不能做到立竿见影,必须在系统后续运行中方可显现。可见,采用成本计量模式对ERP投资价值进行估值显然难以科学反映其真实价值。已有的研究也发现,ERP实施一段期间后,能给企业产生持续的盈利能力。如Hunton[3]发现企业实施ERP系统3年后盈利能力比未采用ERP系统的企业的盈利能力有显著提高;Nikolaou[4] [5]研究表明企业实施ERP系统初期的运行费用支出提高,资产的营运能力也有较大下降,但2至3年后开始好转,而且差别很大;饶艳超[6]认为ERP实施效益应该用长期指标来衡量;但是,企业未来收益是其经营活动的多种因素的综合结果,如何界定ERP实施后对其产生的影响?鉴于此,本文采用ERP实施一段期间后有关企业持续收益的变化量来进行衡量。由此,本文提出以下假设:

H:ERP投资价值可以通过实施一段期间后的持续收益变化量进行估值。

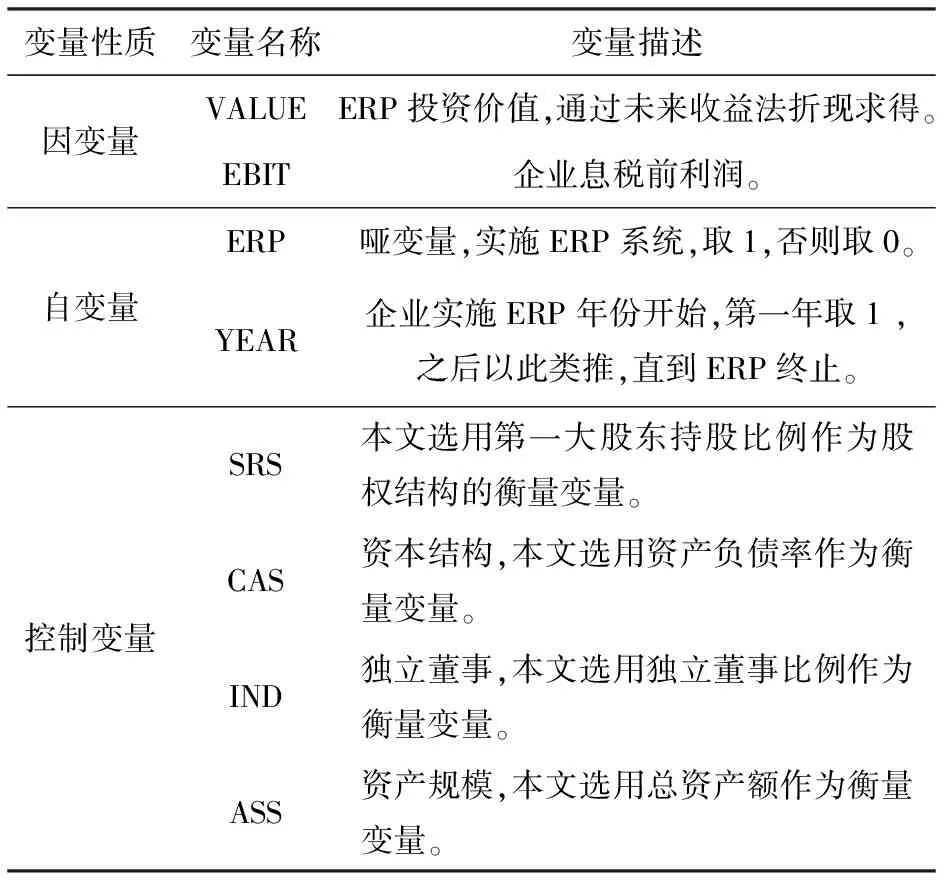

2.2 模型构建与变量描述

由于ERP投入使用寿命一般情况下为10年左右,本文选自从1999至2012共13年间的样本数据,因而可以将其作为是ERP投资使用的整个寿命周期,即在ERP的寿命周期内,通过ERP的实施而引起的企业息税前利润的变化量对ERP的投资价值进行估值。

为检验本文提出的假设,构建基本检验模型如下:

EBITt=β0+β1ERPc+β2YEARt+β3ASSt

(2.1)

ΔEBITt=+β1ΔERPc+β2ΔYEARt+β3ΔASSt

(2.2)

(2.3)

(2.4)

模型(2.1)表示公司息税前利润的构成,对模型(2.1)进行求导得出模型(2.2),其内容表示企业EBIT的变化量由哪几部分组成。剔除由非ERP引起的EBIT变化部分,即保留由ERP投资引起的EBIT变化量,得到模型(2.3)。模型(2.4)为ERP投资价值的估值模型,即为未来息税前利润变化量的折现值。

其中,VALUE为ERP投资价值,EBIT为企业的息税前利润,ΔEBIT为由于ERP的投资而带来的公司息税前利润的变化量;i为折现率;ERP为虚拟变量;YEAR为ERP投资后的累积年数;ASS为资产规模;IND为独立董事所占比例;CAS为资本结构中的资产负债率;SRS为股权结构;σ为残差项。

相关变量的详细描述如表1所示。

表1 ERP投资价值估值模型变量描述

3 样本选取与描述统计

3.1 样本选取与数据来源

本文从沪深A股上市公司中筛选出实施 ERP 的制造业上市公司作为研究样本。同时,结合国家信息化测评中心从 2004 年开始每年选出的信息化 500 强企业,以及ERP 厂商对已实施ERP企业的案例宣传资料。

对于如何确定制造业上市公司ERP的实施情况,我们进行了以下资料收集与分析工作:首先,查阅了样本公司的企业年报中关于ERP实施情况的描述和相关数据。其次,对于无法从年报上获取相关信息,我们就通过浏览ERP主要供应商网站,如Oracle、SAP、QAD、用友、金蝶等,取得需要的信息。本文充分利用互联网搜索引擎,以便将企业ERP的实施情况与财务数据搜集完整。通过上述工作,本文最终选取了从1999年至2012年整体实施 ERP系统的样本公司123家。

由于 ERP 投入应用后对公司财务绩效的影响存在滞后性,本文为将 ERP 系统实施后公司财务绩效与实施前绩效进行对比分析,因而要求样本公司必须具有实施后若干年的财务数据以及实施前若干年中至少一年的财务数据。本文在收集样本数据时,尽可能分别查找样本公司实施 ERP 系统 1 年、2年、3 年、4 年、5 年、6 年以及7 年后与实施前 1 年、前2年、前3年、前4年等尽可能多的对比年份数据。本文使用的分析软件主要为stata12.0 、Excel 等。

3.2 描述性统计

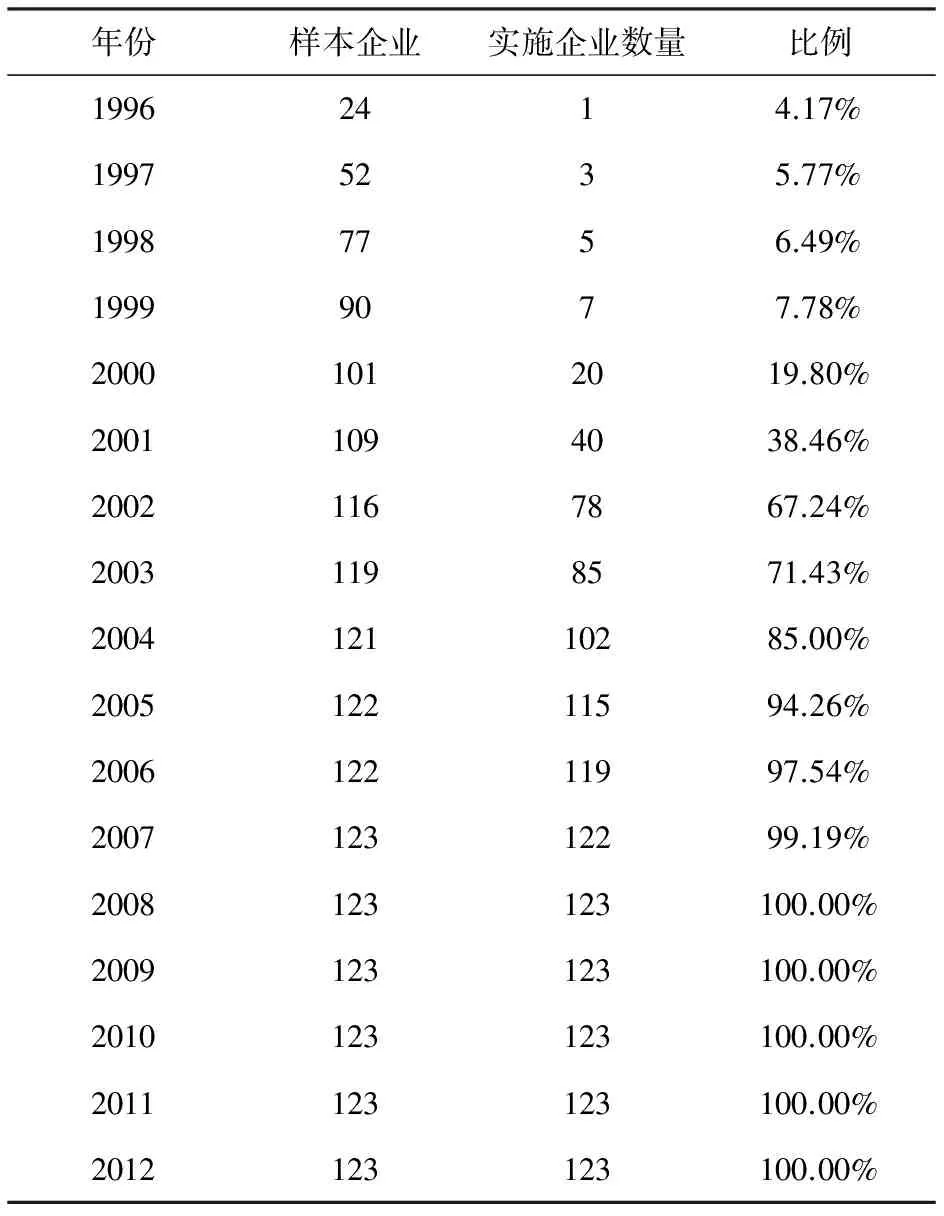

3.2.1 不同年份实施ERP的企业数量分布

本文选取的从1999年至2012年共123个公司年度样本数据,不同年份实施ERP的公司数量分布如表2所示。

从样本企业ERP实施情况年份分布情况表中可以明显看出,对于ERP的引用及实施的企业随着年份逐次增多,表明企业对信息化的应用日益重视,作为信息化应用的主要形式之一的ERP系统,它的实施必然提升企业的运营效率,最终提高企业的经济效益。

表2还表明,在1996年可以进行统计的24家企业中只有1家企业实施了ERP,所占比例仅为4.17%,而到2000年的ERP实施企业已经上升到了19.80%,实施ERP企业所占比例已突破两位数。而进入21世纪以来,ERP发展与应用突飞猛进,至2001年,样本企业中的ERP的实施比例已经达到了100%,这进一步说明ERP的应用已经成为了企业的必然选择。

表2 实施ERP企业的年份分布

3.2.2 样本企业整体EBIT变化趋势

图1为样本企业中实施ERP后的EBIT整体变化趋势图,图中EBIT的统计数值涵盖了1999年至2012年的13个年度。从图-1中可以看出,企业息税前利润整体上是呈递增趋势的,尽管这种递增趋势并不能说明都是实施ERP的直接结果,且在2000年前变化较为平稳,而自2001年以后,这种递增趋势有了明显的变化,这说明ERP的实施在短期内给企业运营带来的影响不明显,但若干年后其作用开始得到发挥,进而提升企业的综合盈利能力。

图1 1999—2012样本企业EBIT整体变化趋势图

3.2.3 其他变量的描述性统计

表3是资产规模、独立董事、资本结构以及股权结构的描述性统计结果。从表-3看出,资产规模(ASS)的均值为10493250601,而中位数为3188666502.78,表明半数样本企业的规模未达到均值。最小值最大值之间相差较大,说明不同企业之间的规模差距很大,从方差值也可以看出样本企业的资产规模相差较大;独立董事(IND)的均值为0.27,中位数为0.33,表明过半企业的独立董事占董事比例已经达到了均值。而且最小值为0,最大值为0.71,但方差仅为0.02,独立董事制度已经在上市公司普遍推行;资本结构(CAS)中的资产负债率的均值为0.53,中位数为0.58,表明半数以上企业的资产负债率都达到了均值。最小值为0.04,最大值为4.46,但方差仅为0.07,这表明虽然最大值最小值之间相差较大,但方差很小,说明企业的资产负债率值较为集中。股权结构(SRS)的均值为0.44,中位数为0.41,表明半数以上企业的股权结构已经达到了均值。最大值为1,最小值为0.02,但方差为0.03,最大值最小值之间相差较大,而方差很小,可见企业的股权结构值也较为集中。

表3 各变量的描述性统计

4 检验结果与分析

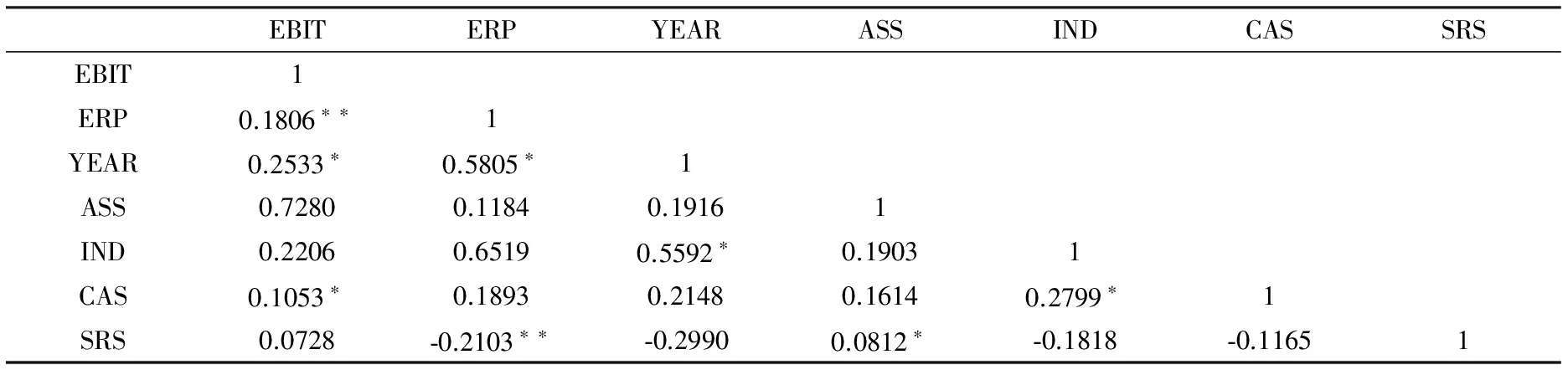

4.1 相关性分析

模型的相关性检验结果如表-4所示。由表-4中可得出,在控制企业的资产规模、独立董事、资本结构和股权结构后,ERP的系数为0.1806,与ERP成正向相关,且在5%的水平下显著,说明ERP的实施对企业经营业绩有促进作用。YEAR的系数为0.2533,在10%的水平下显著,表明EBIT与ERP实施年限正相关,ERP的实施将会在后续年度中给企业带来经济利益,且年数越长,对企业经营业绩的贡献性虽然不显著,但仍然存在。

此外,表4的各变量的相关系数最大值为0.6519,没有超过0.7,根据多重共线性的判定原则,当相关系数超过0.8时,变量之间存在的多重共线性的可能性比较大。因此,可以推断模型中所设定的研究变量之间的多重共线性影响在可接受的范围内,不会对检验结果产生严重影响。

表4 相关系数分析结果

注:*表示在10%的水平下显著,**表示在5%的水平下显著,***在1%的水平下显著。

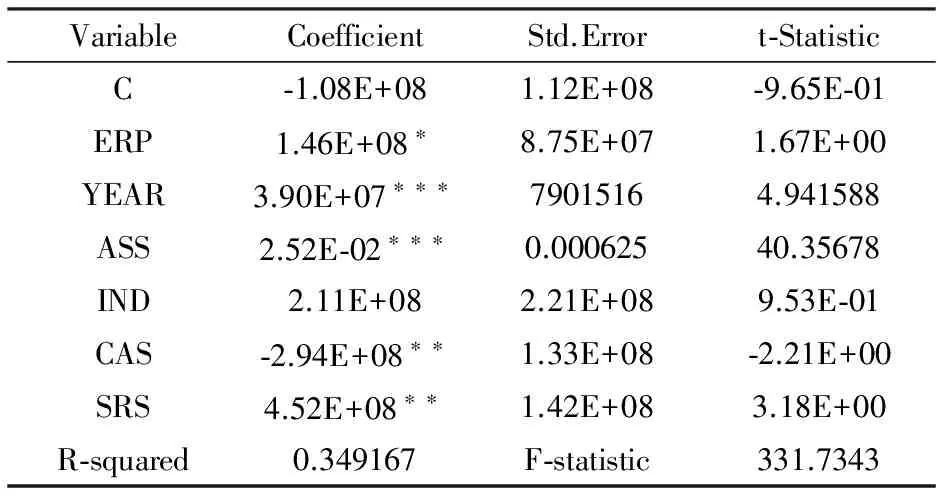

4.2 回归分析

本文对模型(2.2)进行了回归分析,结果如表-5所示。由表-5可知,变量ERP的t值为1.6,只能在10%水平下显著,表明ERP对模型显著性不是很明显,即企业ERP的实施对企业的效益影响不是很大;但变量YEAR的t值在1%的水平下显著,说明ERP的实施年份对企业效益的影响很大,系数为正,说明随着ERP实施时间的延长,它能持续为企业带来经济效益;控制变量ASS的t值显著,且与EBIT成正比,说明企业资产规模对企业利润的影响还是很显著的,并且随着规模的增大,企业越有获取更大利润的潜在能力;而控制变量IND为独立董事,t值并不显著,说明独立董事与企业利润之间在相关性不明显,仅是一种制度安排;控制变量CAS与EBIT成反比且显著,说明债务的增加会影响企业的未来收益;控制变量SRS与EBIT成正比且影响显著,说明第一大股东的持股比例对企业经济效益有促进作用。

同时,从表-5可看出,模型的F值十分显著,通过检验显著,且拟合优度为0.35,说明模型对总体数据的显著性较为明显。基于此,本模型可以对企业的EBIT进行估值,即假设成立。

因此,综上分析,可以退出ERP的投资价值模型为:

+39000000ΔYEAR)/(1+i)t

表5 回归分析结果

注:*表示在10%的水平下显著,**表示在5%的水平下显著,***在1%的水平下显著。

5 结论与启示

尽管ERP的应用得到了企业界的重视,但ERP投资价值的估值却并未受到学者们的重视,使得企业对ERP的投资往往具有盲目性,难以预测其投资回报。这不仅不利于信息化在企业中的应用与发展,而且也不利于企业利用ERP系统提高其运营效率,提升市场竞争力。因此,本文通过企业实施ERP后带来的息税前利润变化的观察,建立模型,分析其与ERP实施以及实施后的年限的相关性,并对模型进行回归分析。研究结果表明,ERP投资价值可以通过实施一段期间后的持续收益变化量进行估值。本文研究为企业进行ERP系统的投资决策提供了价值判断依据,有利于其根据自身的经济状况来决定是否改进运营条件,即开展企业经营管理过程的信息化及其程度与规模,以提高运营效率和效果,更是可以避免企业盲目投资而带来损失。

[1] 曾建光,王立彦,徐海乐.ERP系统的实施与代理成本—基于中国ERP导入期的证据[J].南开管理评论,2012(3):89-90.

[2] 赵泉午,刘婷婷.零售业上市公司ERP实施前后绩效变化的实证研究[J].重庆大学学报,2013(3):52.

[3] Hunton. Enterprise resource planning ERP systems: comparing firm performance ofadopters and non-adopters[J].International Journal of Accounting Information Systems,2003,(4):79-105.

[4] Nikolaou. Firm Performance Effects in Relation to the Implementation and Use of Enterprise Resource Planning Systems[J].Journal of Information Systems,2004(18):79-105.

[5] Nikolaou. Quality of Post Implementation Review for Enterprise Resource Planning Systems [J]. International Journal of Accounting Information Systems,2004(5):25-49.

[6] 饶艳超.ERP系统实施对企业成本影响的实证分析—来自沪深两市制造业上市公司的经验证据[J].财经研究,2005(4):133-144.

责任编辑:刘海涛

On Valuation Model about ERP Investment Value

Cheng Xiwu, Lu Lin, Zhou Yan

Selection and implementation of enterprise resource planning (ERP) has become one of the important ways for enterprises to generate and develop in the fierce market competition. However, the implementation of ERP is able to bring economic benefits to the enterprise, i.e. how the investment value of ERP is estimated? The research found that the value of ERP investment can be valued through the implementation of a period of sustained income changes in the amount. Research results show that, companies can use the ERP investment valuation model to make investment decisions, judge whether the enterprise carries out management informatization and its degree and scale, to improve operational efficiency and effectiveness, and avoid the blind investment and bring loss.

ERP; investment value; enterprise value

F224

A

1673-1794(2017)02-0040-04

程昔武,安徽财经大学教授,博士;研究方向:会计理论与方法;鲁琳,周严,安徽财经大学硕士研究生(安徽 蚌埠 233030)。

安徽高校省级自然科学重点研究项目(KJ2013A002)

2016-11-07

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29

中学生数理化·高一版(2021年2期)2021-03-19

河北理科教学研究(2020年2期)2020-09-11

知识经济·中国直销(2018年8期)2018-08-23

中学生数理化·七年级数学人教版(2017年3期)2018-01-20

数学学习与研究(2017年3期)2017-03-09

中国老区建设(2016年1期)2016-02-28

创业家(2015年7期)2015-02-27

创业家(2015年7期)2015-02-27

创业家(2015年6期)2015-02-27