养猪业即将迎来重大变革,这些数据你不可不知!

2017-06-21 12:09:19《规模养猪》编辑部

饲料与畜牧(规模养猪) 2017年5期

养猪业即将迎来重大变革,这些数据你不可不知!

从20世纪80年代开始,伴随饲料工业的快速发展,我国的生猪养殖业也进入了快车道。从1980年3亿头的存栏量,到如今的4.5亿头,中国养猪业的发展已经基本满足了国内猪肉消费的需要。而也正是这个时候,我国养猪业迎来了消费需求从量到质的改变,以及越来越严格的环保压力。2016年4月,我国出台了新中国成立以来的第一个生猪产业发展规划。可以预见,未来,我国生猪养殖业将发生重大变化!

其中最明显的就是对不同地区进行了不同的生猪养殖布局,比如水网密集的浙江成为了限养区,比如饲料、土地资源丰富的东北成为重点发展区。除此之外,国家还出台了一系列关于粪污、畜禽尸体的处理条例、法规,很大程度上提高了生猪养殖的门槛。随之而来的,便是大量的散户被迫退出,而资金雄厚的大企业则在到处跑马圈地。可以说,未来中国生猪养殖业的版图将发生前所未有的改变。

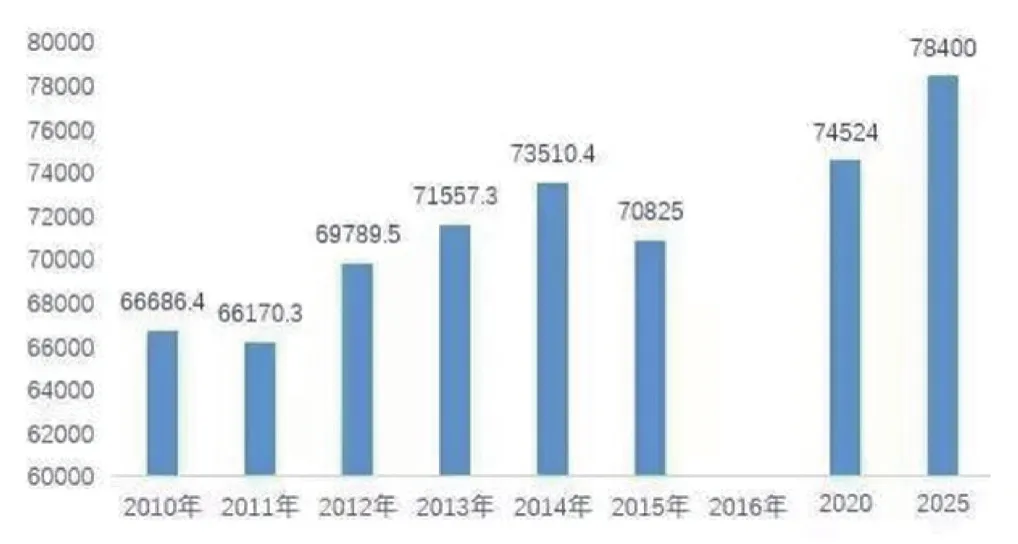

1 未来五年生猪养殖总量增长空间有限

2010~2025年全国生猪出栏量

生猪出栏量:

农业部2016年印发的《全国生猪生产发展规划(2016-2020年)》,是新中国成立以来第一个生猪生产发展规划,也是“十三五”期间生猪生产发展的指导性文件,意义十分重大。

根据《全国生猪生产发展规划2016-2020》,中国年出栏500头肉猪以上规模养殖比重由2010年的38%,上升至2014年的42%。预计未来5年,到2020年生猪出栏量将达到74,524万头,相比目前增加52%,也就是3,600万头猪。

尽管在环保的压力下,国家加强了生猪养殖的管控,部分南方地区甚至掀起了大范围的猪场拆迁潮,但是这并不意味着未来5年生猪供应量将减少。相反,从农业部的预测上可以看出,未来5年全国生猪养殖总量是不断扩大的。而随着小散户的退出,这部分市场份额将由家庭农场与规模猪场来填补。

2010~2025年全国生猪出栏量

另一方面,随着散户退市,规模化养殖企业和屠宰企业能够直接对接,进一步推进生猪质量安全追溯体系建设,也将利好生猪期货市场。之前生猪期货进展不利的最大阻碍就是生猪养殖标准不一、质量参差不齐,是规模化养殖能够按照标准养殖,统一生猪质量标准,生猪期货将有望与国际接轨,进一步保障生猪市场健康发展。

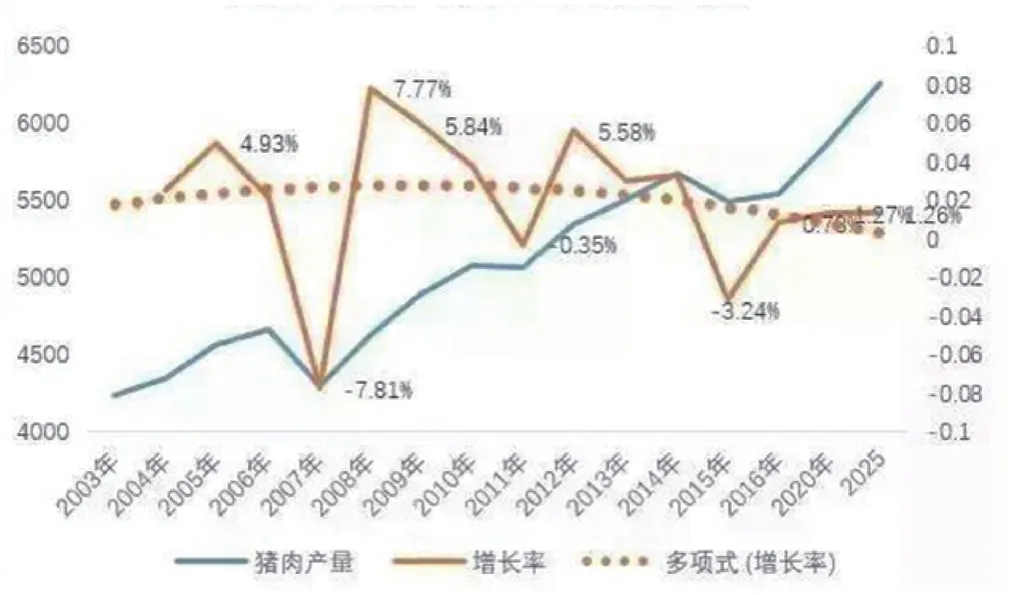

猪肉产量:

2016年,我国猪肉产量占肉类总量的比重从2014年的66.4%、2015年的63.4%下降至历史最低的62.1%。

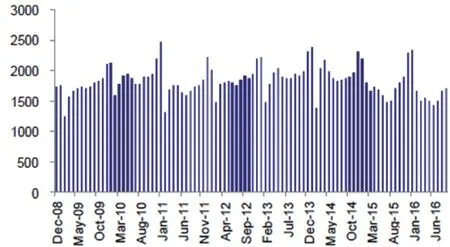

生猪需求具有较强的季节性,一般来说,肉类消费在天气寒冷的秋冬季相对较多,而在炎热的夏季消费相对疲软;另外,重大节假日对猪肉消费的刺激更为明显,比如中秋国庆假期,以及春节前后,我国有着南方制作腊肉、北方杀年猪的传统,会对猪肉消费形成明显的拉动。从屠宰量的月份变动可以看出,每年的12月、1月的屠宰量均明显高于其他月份,而春节后则因普遍为需求淡季,屠宰量下降幅度也相应较大,这是对猪肉消费季节性波动的直接反映。长期来说,随着居民生活水平的提高,节日肉类消费的习惯也有变淡的倾向。

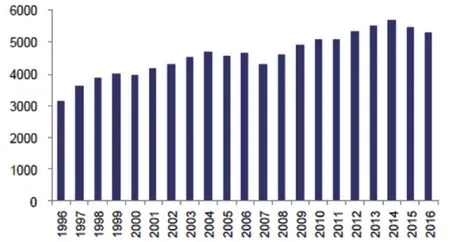

国内猪肉年产量(万t)

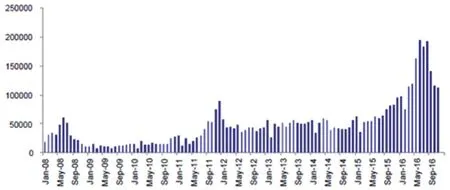

生猪定点屠宰企业屠宰量(万头)

我国主要生猪屠宰加工企业年屠宰量

屠宰业处于生猪养殖的下游,屠宰企业的采购行为,直接影响养殖企业的生猪销售价格和销售数量。屠宰企业多以“以需定产”的方式组织生产,各个屠宰场之间既存在竞争,也存在合作。在猪源缺乏的时候,屠宰企业之间为了能够获得猪源,竞争关系更为明显;一旦猪价较高,消费需求却不旺盛的时候,屠宰企业集体压价的情况经常发生。

生猪屠宰业务的利润率水平较低,2015年全国定点屠宰企业的平均销售利润率仅为4.72%。对于屠宰企业而言,生猪收购的价格为其生产成本的60%左右,因此控制成本是屠宰企业的首要任务。在消费需求平淡而生猪供应关系相对宽松时,屠宰企业的集体压价是抑制短期猪价上行的最大力量。

我国是传统的猪肉消费大国,近几年来猪肉产量常年保持在5,500 万t左右的水平,但是随着国内居民收入的提高和饮食习惯的变化,猪肉消费的比重持续下降。未来,人口增长趋缓和消费结构的改变将持续抑制猪肉消费需求增长。农业部发布的生猪生产“十三五”规划,“十三五”猪肉年产量的预期目标为5,760万t,仅比“十二五”末增长5%。同时,食品安全问题日益突出,品质将越来越成为猪肉供给的关注点,这也对生猪产业发展提出更高要求。

预计,到2020年,全国猪肉产量将达到5,880万t,相比目前增长7%。但是另外一方面需要注意,尽管猪肉产量总量是增长的,但是增长率却是下降的。正如上图所示,未来五年增长率为1.36%,相比2010~2014年期间的5%的速度可以说明显下降。

生猪养殖核心政策目标调整

国内生猪产量

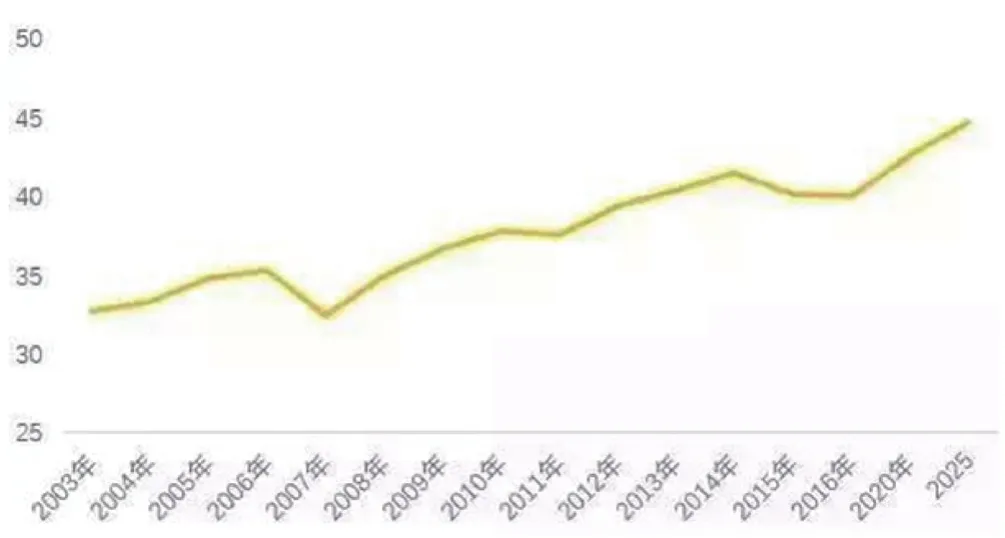

2003~2025年全国人均猪肉消费

人均猪肉消费:

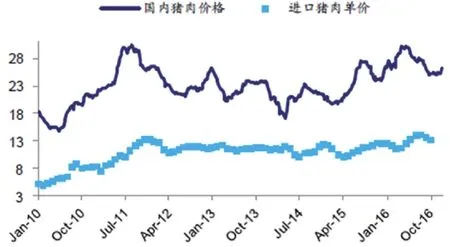

我国是世界猪肉消费第一大国,在消费基础庞大、国内价格不具优势的情况下,成本更低、品质较好的国际猪肉生产商自然会瞄准我国猪肉市场。2016年以来,我国进口猪肉节节攀升。海关数据显示,2016年我国进口猪肉总量达162 万t,进口量同比增长108%,达历史新高。

进口猪肉价格优势明显(元/kg)

进口猪肉量(t)

目前,我国年均猪肉消费量在5,000万t以上,不管是进口肉还是国储肉,对猪价中期走势的实质影响相对有限。但由于进口肉价格优势明显,在市场情绪上会对养殖户造成一定影响,而储备肉的投放较为集中,对生猪市场短期内仍会形成一定的冲击。

农业部预计2020年人均猪肉消费将达到42.6kg,相比目前增长6.2%,未来5年年均增长为1.2%。

从以上总结得出,未来5年,不论是生猪存栏量、猪肉产量、人均消费都是呈增长的局面。但是增长幅度与目前相比将有明显的下降。

2 养殖结构即将发生较大调整

2015年,农业部发布了《关于促进南方水网地区养殖布局调整优化的指导意见》,总共涉及上海、浙江、江苏、广东等10个省份,包括133个县市,这一政策的发布一年多来,因为区域调整优化以及直接减量的影响,已经累计减少生猪存栏1,600万头。

2016年,全国超过20个省份都划定了生猪禁养区,并启动了猪场拆迁行动,直接减少了生猪存栏3,600万头,尤其是浙江、福建等禁养大省,因禁养减少的生猪数量占到整个饲养量50%。国务院印发《“十三五”生态环境保护规划》,更是要求2017年底前,各地区依法关闭或搬迁禁养区内的畜禽养殖场(小区)和养殖专业户。对于很多禁养区的猪场而言,这一举措被人视作最后的通牒。

有人提出,若按照美国的养猪水平,中国只需要2,500~3,000万头母猪;若按照丹麦的养猪水平,这个数据还能降到2,000~2,500万。看似有理有据,实则对中国养猪业的一种错误解读。

这么庞大的一个群体,想要达到美国、丹麦大型猪场的养殖水平,仅存理论可能。即便是中国的大型规模养猪场,要赶超欧美,还有很长的路要走。

预计,未来5年,中国能繁母猪的数量将保持在3,500~4,000万头之间,MSY的瓶颈会在18~20头之间,这是由中国的养殖结构与养殖水平共同决定的。

说到养殖结构,普遍的认知是:散养户加速退出,规模化水平提高。从绝对数量的这一维度来看,这当然没错。但如果辩证地看,导致猪场退出主要有两个核心原因:一是政策影响,就算你养得好,也不让你养,单个猪场很难去抗衡政府力量;二是缺乏竞争力,养得不好,成本太高,猪价低迷时扛不住。

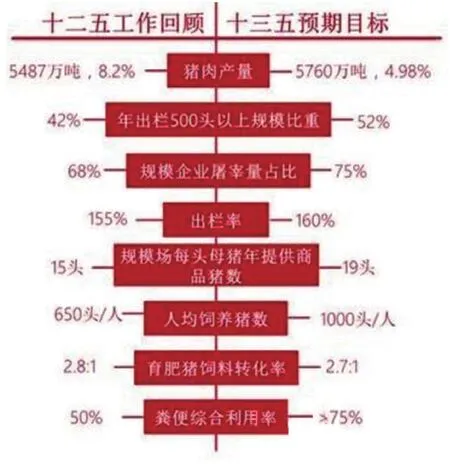

十三五中国养猪业预期目标

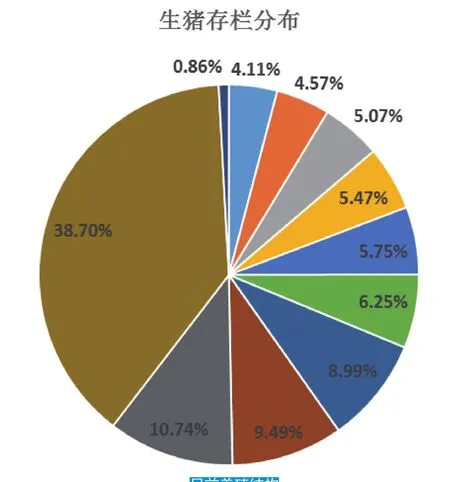

目前养殖结构

从产业的宏观层面来看,中小散户所占的比重仍会减少;从个体的微观层面来看,中小散户也能做大,大型猪场也有可能被淘汰,这取决于养殖水平、养殖效率、出栏成本等关键指标,即猪场的核心竞争力。

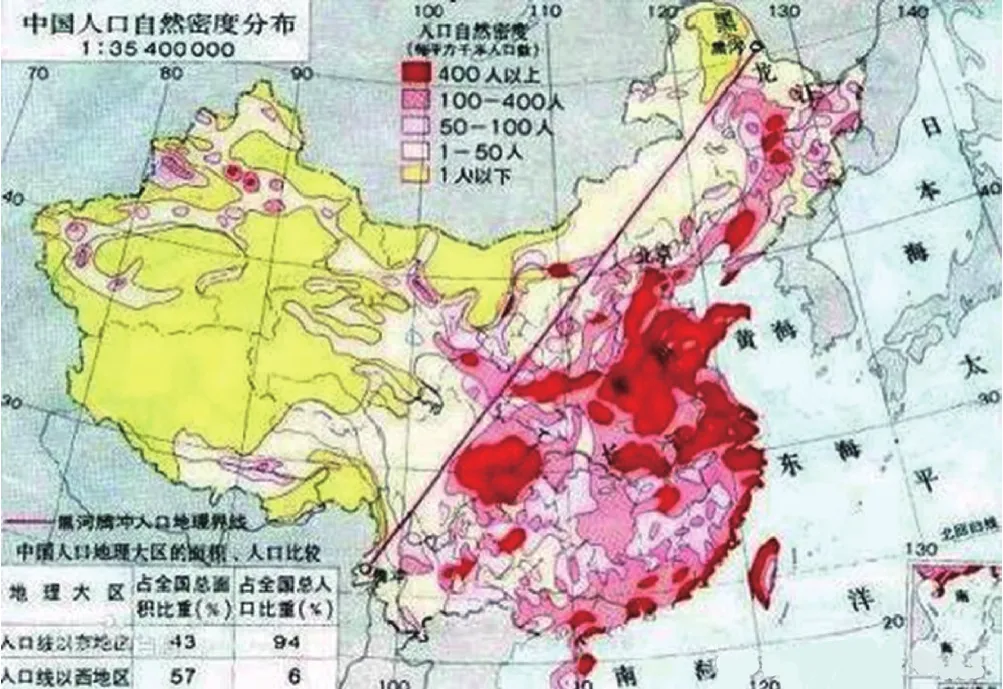

目前我国生猪养殖,仍主要集中在南方地区,北方地区所占份额相对有限。河南属于丹江口库区水系,该区域养殖与土地承载能力总体平衡,生猪养殖发展较为有限;广东处于珠江三角洲水网区,该区域生猪存栏已经超过负荷,为主要产能调减地区,涉及广东13个生猪主产县;长三角水网区涉及上海、浙江、江苏南部地区,整体发展空间不大,一方面前些年浙江大力整治养殖业污染问题,提高市场准入门槛,导致省内生猪养殖户大量减少,生猪养殖规模快速提升,导致省内市场消费需要外调来解决,该区域市场调减压力不大;长江中游水网涉及安徽、江西、湖北、湖南59个生猪主产县,生猪产能调减有一定压力。

结构性调整

近些年生猪养殖结构性调整,不只是养殖规模大幅提升,也是生猪产能区域性的转移,南方水网文件提出优化产能布局,简单的说,一是禁养区的划分以及拆迁,另一方面就是生猪产能向非超载区域调运。主要需要产能调减的地区:广东地区、安徽、湖北、湖南、江西等地,可以转移的地区:山东、江苏北部、西南地区,可以说南猪北调以及东猪西进势在必行。

根据人口密度可以看出,大部分北方以及西南地区仍存在丰富的土地资源,根据地形图,也能看出南猪北调以及东猪西进的各种优缺点。

东猪西进:高原地区养殖牛羊效益较好,生猪养殖由于缺乏必要的饲料原料,加上运输物流的相对不发达,以云南为例,山区以及半山区占到全省面积的94%,这无疑会增加饲料原料运输成本,再加上西南地区较低的人口密度,内销较少,消费习惯喜爱牛羊肉,生猪调出运输成本无疑会增加。

南猪北调:以东北地区为主,虽然地貌相对适合生猪养殖业的发展,但是建设周期以及成本会偏高。东北在最冷的4个月基本无法户外作业,这就会导致产能建设周期是其他地方的1.5倍;另外东北地区温差大,基础以及保暖设施投入也会更大,尤其是产床等相关设施。在目前中国生猪养殖市场仍以中小散户为主导情况下,9月由于温差较大,东北抛售现象对全国猪价影响进一步加大。

未来中小散户的出路?

在未来规模化不断提升的情况下,以及地域性产能调整的情况,中小散户缺乏风险抵御能力,以及核心竞争力的情况下,未来中小散户的出路在哪?

1)成为大企业合作养殖户。目前大部分企业是以“公司+农户”实现快速扩张,大企业提供种猪、猪苗等,养殖户通过自建养殖场等进行合作养殖,育肥完成后,大企业以合同价收购,利润相对有限,市场风险较小。

2)转型其他农业。养猪人大多家乡情结浓郁,不愿离乡,图安稳现状,整体来看,转型其他农业产业概率较大。

3)外出务工。未来,生猪规模养殖将加速发展,华南和西南地区猪肉产量比重下降,东北和华北地区将稳步上升。正如前文所说,未来10年,生猪养殖的重心将从南方转到北方。

3 在空间有限的背景下,规模企业都在奋力抢占地盘

生猪养殖业环保拆迁的工作最直接的影响结果就是散户不再独霸猪市,规模化加速发展将成为主力军。

其实近几年养猪龙头企业相继重金布局生猪养殖业。这就形成了龙头猪企、大规模场、中等规模场以及小型养猪场的划分。而目前在资源十分紧缺的情况下,用地资源非常紧张,大猪企又十分热衷于跑马圈地,这就导致了规模化养猪企业之间的竞争日趋激烈。对于现在的养猪企业而言,他们深知现在是转型的关键期,因此不惜高成本扩张布局,在养殖行业迎来前所未有的大洗牌期间,他们势必想要抓住这个机会。

目前,温氏、正大、宝迪、牧原等前十大生猪养殖企业年生猪出栏量大约3,600万头。预计到2020年,一条龙养猪企业的总出栏量在7,500万头左右。如果产能完全释放,可以新增出栏1亿多头。

全国养殖发展态势

近年来,更加严格的环保政策,对养猪业施加的影响越来越大,大大加快了养殖结构的调整。

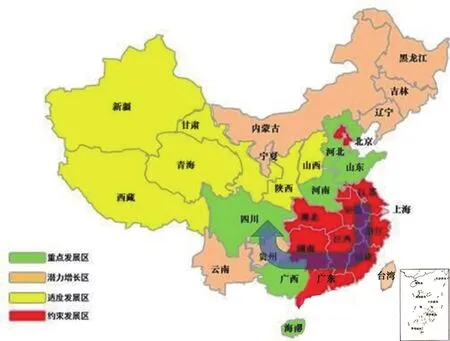

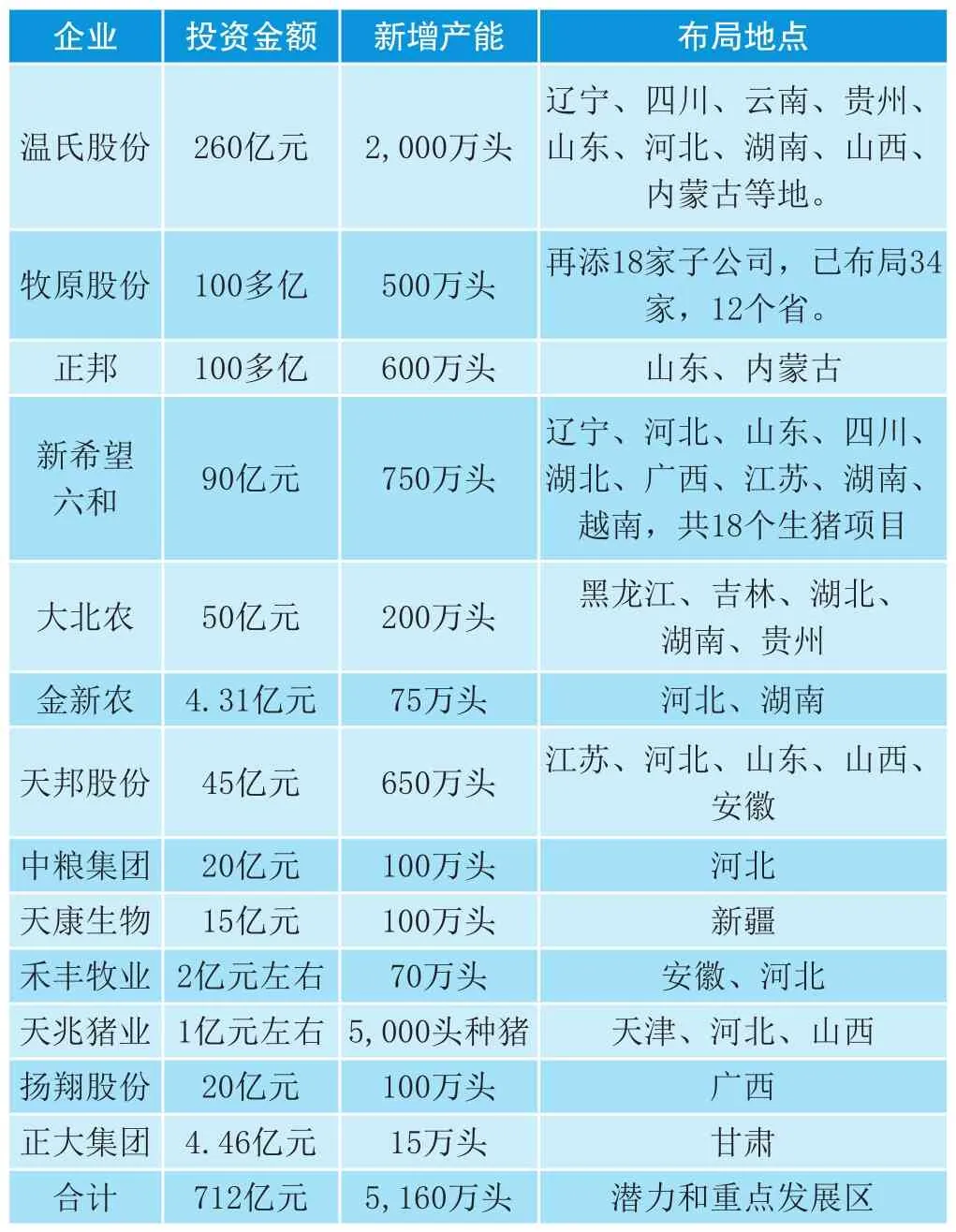

《养猪业“十三五”规划》中已经明确指出,将辽宁、吉林、黑龙江和内蒙古列为潜力增长区,将陕西、甘肃、新疆等7省列为适度发展区。大型企业未雨绸缪,正在大力布局潜力和重点发展区,总投资700多亿元,新增产能达5,000多万头,将对生猪市场产生多大的影响,暂未可知。

按照市场规律,中国养猪业其实更应该向原料主产区和猪肉消费区转移,由于政策干预,作为猪肉消费主力的南方多省,很多地方要少养甚至不养,究竟是福是祸,只能留待时间检验了。

2016年大型企业布局潜力和重点发展区

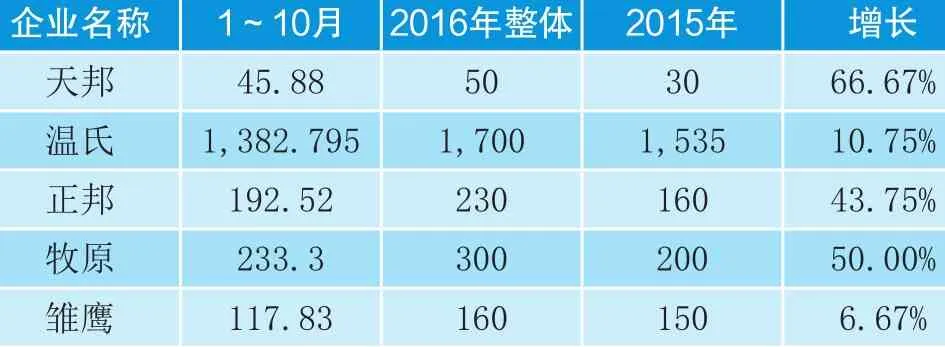

可以说,2016年大企业生猪养殖的扩张速度相当快!就以上几家企业来说,生猪出栏量将大幅增长,除了雏鹰、温氏增长幅度分别在6.6、10之外,其余企业增长幅度均达到40~60。

而尽管温氏增长幅度在10,但是因其基数大,10的增长也已经有接近200万头的增长!

目前的形势来看,生猪养殖业已经成为大企业重点布局的业务,这同时也昭示着未来养猪业发展的趋势。

几大企业扩张情况

2016年几大养殖企业生猪养殖增长(万头)

4 随着规模猪场的发展,我国养猪业将进入真正的价格竞争

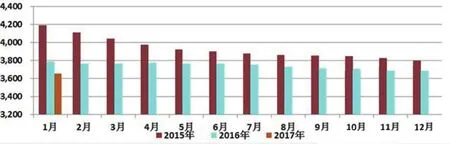

全国能繁母猪走势图

对于养猪人来说,在之前的30多年的时间里,生猪市场几乎没有出现过任何的价格竞争。从来都是猪场与屠宰场之间的博弈,猪场与猪场之间,却很少有直接的竞争。只有在猪源供应大幅增多,猪价大跌的背景下,才会出现养猪人竞相出栏的一种隐秘的竞争关系。

根据农业部发布的数据,截止到2016年12月,我国生猪存栏比11月下降2%至3.81亿头,能繁母猪存栏数下降0.5%至3,669.56万头,其中能繁母猪存栏量已经连续40个月无显著增长。其中透露的一个核心信息就是,在猪价高位的刺激下,中国养猪业的产能恢复却远低于市场预期。

导致这个结局的一个重要原因就是环保政策的抑制,2017年,这种现象一直在加强。处在限养区、禁养区的猪场,大量被拆迁,还在坚持的猪场也十分忌惮,不敢扩张;地方政府对养猪业的发展缺乏热情,足以把想进入养猪业的大多数人挡在了大门之外。回顾整个2016年,大型猪场投建的新闻贯穿全年,其实是少部分大企业的狂欢,背后有太多养猪人的无奈。

另一个方面,农业部只监测了能繁母猪的数据,并没有统计后备母猪。2015~2016年投建了多个大型猪场,2017年后备母猪转能繁母猪,正在陆续释放出产能。试想一下,1个年出栏10万头的猪场,可以挤占多少中小散养户退出市场所腾出的空间,就大致可以明白判断之逻辑。

从猪价走势来看,2017年中国生猪出栏量若能保持在6.6~6.8亿头,将既有合理的养殖效益,又不至于打压猪肉消费。一旦突破7亿头,猪价运行将承受巨大压力,养猪亏损再度出现。何况国家依然主导“适度进口猪肉”的政策导向,2017年猪肉进口量增至接近200万t,并非没有可能,这也是一个利空猪价的重要因素。

但随着大企业的扩张,猪场与猪场之间的竞争也将愈发明显。上述提到的大企业成本普遍在6元以下,最低的接近5.6元/斤。能够保持一个低成本,而且还在大肆扩张,不论猪价怎么变,始终能够保持盈利,这是大企业扩张的根本!

特别是目前我国猪肉消费已经发生变化,从要求量到要求质,大企业在技术、设备的优势下,能够更快迎合消费者的需要。

但这不意味着对于中小规模猪场来说没有出路,解决环保要求是首要任务,而其次便是降低成本,如果成本能够控制在6元以下,那么毫无疑问,只要不是禁养区的,猪场基本上就赢了!

全国生猪存栏量走势图

这场变革的特点可归结为:高效率规模化趋势加速,新技术集成应用加快,自动化、智能化和信息化程度提高。金融资本融合产业资本成就产业大鳄,产业分工越来越细,专业化的新型服务队伍即将涌现。农民将成为一个体面的职业,养猪人应该首先做到,面对这场大的变革,必须置身其中,迎头赶上。世界猪业看中国,我们需要以新的思维、大智慧以及跨界的技能迎接这场前所未有的变革。■

(部分内容来源互联网,《规模养猪》编辑整理。)

(规模养猪出品,有极科技设计)

(规模养猪出品,有极科技设计)

猜你喜欢

今日农业(2022年3期)2022-06-05 07:12:06

猪业科学(2021年3期)2021-12-06 14:48:12

今日农业(2021年7期)2021-11-27 13:44:48

今日农业(2021年14期)2021-11-25 23:57:29

今日农业(2021年14期)2021-11-25 23:57:29

疯狂英语·读写版(2019年10期)2019-09-10 19:35:46

猪业科学(2018年5期)2018-07-17 05:56:20

猪业科学(2018年4期)2018-05-19 02:04:32

农家顾问(2016年12期)2017-01-06 18:10:25

广东饲料(2016年1期)2016-12-01 03:43:02