中外航运业补贴政策比较研究

2017-06-21 12:36:53顾波军杨旭瑞

浙江海洋大学学报(人文科学版) 2017年2期

顾波军杨旭瑞

(1.浙江海洋大学 经济与管理学院, 浙江 舟山 316022;2.浙江海洋大学 港航与交通运输工程学院, 浙江 舟山 316022)

中外航运业补贴政策比较研究

顾波军1杨旭瑞2

(1.浙江海洋大学 经济与管理学院, 浙江 舟山 316022;2.浙江海洋大学 港航与交通运输工程学院, 浙江 舟山 316022)

航运业的发展离不开政府政策的扶持和引导。近几年来,我国已发展成为世界航运大国,但与航运强国相比仍有一定的差距。从营运补贴、船舶吨税、航线补贴以及集装箱业务四项政策对中外航运补贴政策现状进行了系统的梳理,并从共性和差异性两个方面对中外航运补贴政策进行了比较分析;在基础上从调整“营改增”政策、积极引入现代船舶吨税政策、改善集装箱业务补贴政策三个方面提出了进一步完善我国航运业补贴政策的建议。

航运补贴;航运政策;政策比较;航运建议

国际航运市场在持续低迷状态下,国内外政府为帮助航运企业减轻经营压力,扭转航运企业亏损的现状,积极制定相应的航运业补贴政策激励制度。诸多国内外学者对不同航运补贴政策进行了广泛而深入的比较研究。如李凤、景世中、吴晓燕、姚慧慧等[1-4]分别研究了国内“营改增”政策对政府和企业带来的影响;M Keen,Dong-xia W U,张联等[5-7]研究表明国际航运补贴政策不仅促进了各国财政收入而且还提高了就业率。船舶吨税是各国对进出境船舶征收的一种税费,目前,该制度被世界各海运大国采用以推动国际贸易的发展。中国航运业大而不强,税收负担较重。当前,我国船舶吨税政策尚不完善,且专项研究相对较少,张元波,王玥,钟昌元,陈喆等[8-11]指出完善中国船舶吨税制的必要性并提出了完善建议;此外,Oxford、Gekara等[12-13]还分析了英国在引入船舶吨税政策前后所带来的经济影响。在航线补贴方面,地方政府结合自身发展需求,根据发展航线、年限以及航班数来实施不同程度的航运补贴政策。此外,航运补贴政策对经济的发展也起着重要作用,美国、日本等国家已将航线补贴政策编撰至国家航运法案中[11,14-15]。在集装箱业务方面,我国在全球港口货物吞吐量排名中已连续十年位居第一,在全球十大港口排名中,我国有七大港口跻身世界排名中,补贴标准根据各地实际情况进行补贴;在国际航运历史中,集装箱补助则按照标准减少税额进行补助。本文通过梳理中外航运主要补贴政策的现状,对其补贴方式及力度进行研究,主要针对营运补贴、船舶吨税、航线补贴以及集装箱业务补贴四项政策进行比较分析并提出对我国进一步完善航运业补贴政策建议,旨在能够为当前政府制定航运补贴政策提供参考。

一、中外航运业补贴政策现状

(一)中国航运业补贴政策现状

从我国航运市场的历史发展演变过程中可见,政府针对每个阶段的航运发展目标制定相应的航运政策作为指导方向,并根据不同时期的航运市场特征,与时俱进地完善航运政策的补贴力度及方式,这对我国航运经济的发展起着积极的作用。我国航运补贴政策的现状主要体现在以下几个方面:

1.营运补贴现状

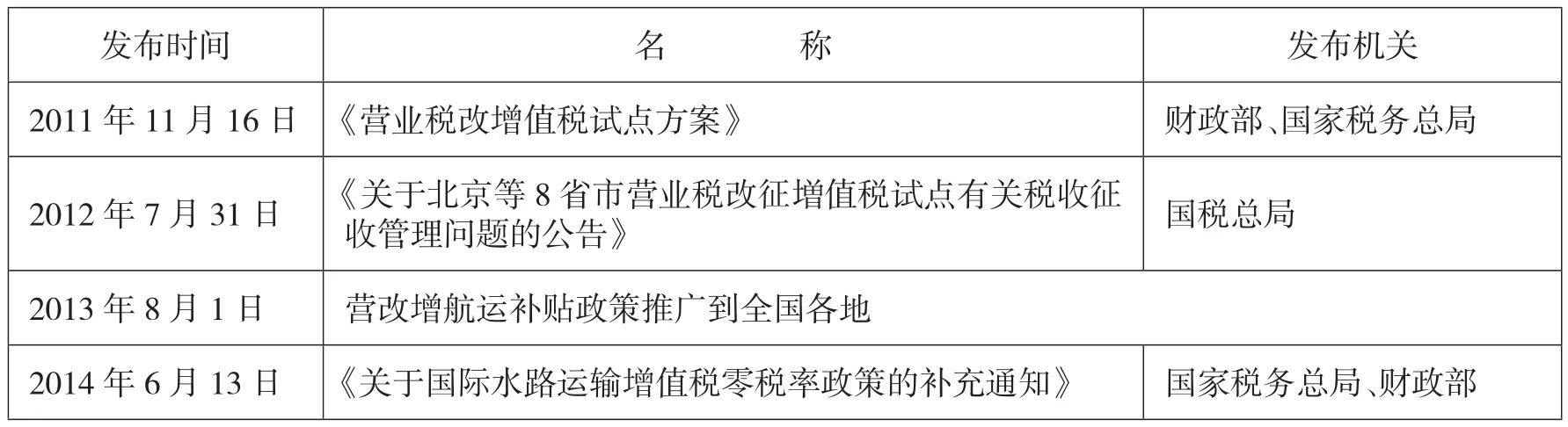

我国关于营运补贴政策从古至今并没有明确的政策规定[11]。自计划经济时期开始至改革开放以来,运营模式以国家完全承担逐步转变为企业自负盈亏,航运补贴政策上也无明文规定的营运补贴内容。在航运发展史上,无论是唐朝、宋代还是元代为减轻航运业压力,通过制定税收政策(减免所得税、营业税等政策)和优惠调拨价格(如供应船队所需燃料、食品和其他物品等价格调整)给予航运企业补贴。而近年来我国一直致力于完善航运税收政策,为避免对航运企业的重复性征税,我国政府结合实际情况制定了“营改増”政策,具体见见表1。自“营改増”政策实行以来,部分企业在出现税负加重的情况,首当其冲的是航运企业(特别是经营国内航线的航运企业),由于固定资产更新周期时间较长,平均更换周期为25年,支出大项无法抵扣,增加的税负犹如雪上加霜。

表1 “营改增”政策相关法案

2.船舶吨税政策现状

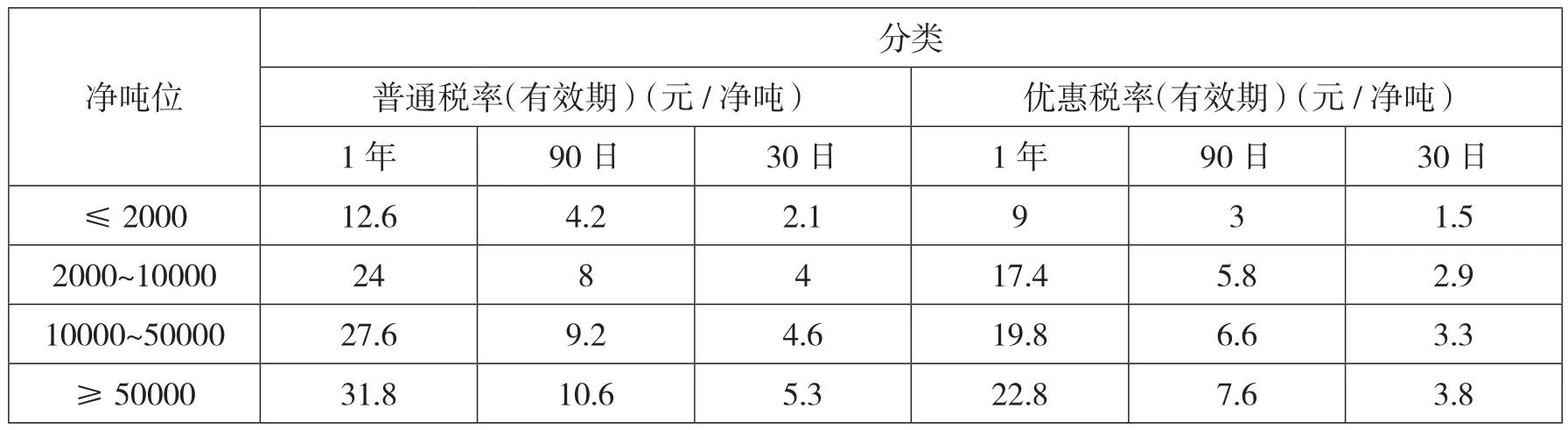

船舶吨税政策[16]目前是以1952年9月29日颁布的《船舶吨税暂行办法》为依据的,具体见表2。近年来,因人民币汇率的调整,我国交通部等相关部门分别于1990年、1991年和1994年将船舶吨税税率调高了25%、10%和50%左右。我国现实行的船舶吨税政策是2012年1月1日起生效的《中华人民共和国船舶吨税暂行条例》,船舶吨税税率可分为优惠税率和普通税率两种,对于享受最惠国待遇的船舶按优惠税率计征,对于应税船则按照普通税率计征,见表3。我国船舶吨税按照《中华人民共和国船舶吨税暂行条例》的计征方法为:应纳税额=应税船净吨位×适应税率。

表2 船舶吨税政策改革

表3 船舶吨税税率

3.航线补贴政策现状

航线补贴政策是港口城市政府激励航运企业增加运力、争开国际航线以促进当地经济发展为目标而制定的政策。在近几年的发展中发现,各地政府更加注重持续性,在补贴对象上更加理性,补贴方式上更加多元化。我国政府在航运航线补贴政策的形式主要有:①对新开通航线进行每月适当补贴;②根据船舶航线开通年限,按照船舶在年限内每次港口使用费的规定比例进行适当补贴;③按照开通航线,在年内达到一定航班数可进行适当补助;若有高于规定航班数的船舶,按增量部分进行航运补贴。

4.集装箱航运补贴政策现状

为积极引导集装箱货源向本地港口聚集,鼓励航运企业提升运力和发展集装箱运输,各港口城市的政府积极响应国家航运政策并制定了一系列相应的航运补贴政策。综合各政府航运补贴形式主要有:①以上一年度完成量为基础,按集装箱增量部分,每标箱根据规定进行一定的直接补贴;②为增加港口集装箱吞吐量,鼓励集装箱在港中转业务,根据规定按照每标箱进行一定的补贴;③同时对本地港口集装箱存量给予一定的补贴,补贴标准为基于上一年度的集装箱存量为基础,按增量部分给予补贴;④针对多式联运业务的集装箱业务,根据运距按每标箱进行补助;⑤除以上所述之外,补助方式还可根据全年运输集装箱总量,依据航运政策标准进行补贴。

(二)国外航运业补贴政策现状

在中国,虽然航运业发展较早,但较国外仍有一定差距,分析国外政府对于航运业的扶持政策的现状,以便为我国政府制定和执行航运扶持政策提供珍贵的经验。

1.营运补贴现状

1936年美国为弥补在国际航运市场上的竞争能力,政府通过一定方式如直接拨付本国船舶经营者一定的补贴,以提高在航运业间的竞争力。同年,出台的《商船法》中规定了两项主要的财政补贴——建造差额补贴和营运差额补贴。在当代欧洲主要航运国家中,意大利政府为鼓励航运企业发展,国有航运公司在服务国家的同时还可以得到临时的补贴;在意大利本土与岛屿之间的固定客、货运输也可得到补贴。日本在1896年制定了《航海奖励法》,其中关于营运补贴方面规定有:为了奖励进出海外的日本船舶,无论是定期船还是不定期船,只要满足一定的资格条件就一律补贴;从1957年开始,日本政府积极争取第三国货物运输且针对本国船舶企业制定了与之相关的法规政策,规定营运补贴占利润3%~4.8%以鼓励和发展民族航运企业。

2.船舶吨税政策现状

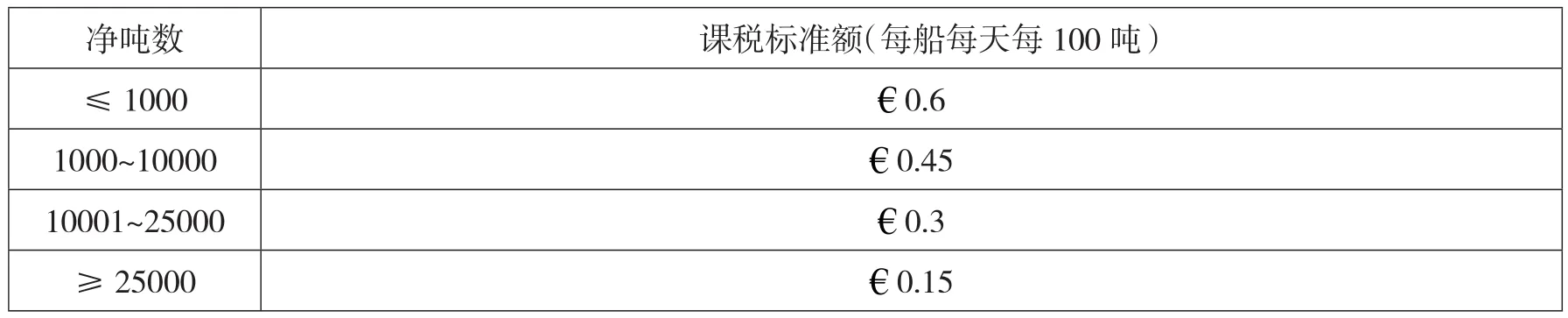

由于船舶注册数量减少、运力降低,航运企业海外投资也受到了影响,各航运国家政府积极在政策上对船舶行业的发展给予扶持。英国政府为了扩大船队规模,提升本国的航运力,于2000年引入船舶吨税政策以扶持英国航运企业,其船舶吨税的计算方法为:船舶每天的利润×船舶营运的天数=每艘船的总利润,每艘船的总利润×公司所得税=应缴纳的船舶吨税,由英国的船舶吨税细则可知,见表4,该政策在当时英国具有两方面优点:①对政府而言,既可以增加在英船舶的注册数量,也可以增加英国政府的财政收入,并且简化了在计算方法和征收时的繁琐程序;②对于企业来说,该政策只与船舶的吨位数相关,即若营运利润增加则企业的利润势必增加。此外,美国、德国、荷兰、日本等国家也积极引入了船舶吨税政策。在印度,该政策目的在于增加航运能力,促进私人部门的参与,提升印度航运部门的服务质量与效率;在日本,则是为吸引船舶在日本注册等。

表4 英国船舶吨税税率表

3.航线补贴政策现状

在国际航运市场历史上,为提高航运能力和保证各国航运企业在国际市场上具有平等竞争力,各国政府面对不同时期的新问题会制定不同的政策。航运补贴方式可分为两种——直接补贴或者间接补贴,航线补贴政策则是直接补贴中的一种,相对其他航运优惠政策来说更为直接。美国的《海商法》中[17],实行营运差额补贴,计算方式是以航线为标准。日本政府为保护日本航运企业不亏损,并且鼓励航运企业和发展本国航运业,颁布了“船主本位”保护政策,即政府以航线为直接补贴对象;此外,《远洋航线补助法》中规定:补助航线限定为欧洲航线、北美航线、南美航线以及澳洲航线,补助期限定为5年以内。另外,政府开始对新指定的特定定期航线给予补贴,继续进行“邮件定期航线补贴”。

4.集装箱政策补贴现状

国外集装箱水上运输是从英国19世纪采用的托盘运输逐渐演变而来,由陆地发展到水

上的一种运输方式。集装箱具有安全、无破损、运输效率高和经济方便的特点。至今,在世界各国注重工业制成品出口及其运输质量的形势下,集装箱水上运输得到了充分发展和好评,在世界主要航线上,散杂货运输基本实现了集装箱化。以日本为例,政府为鼓励各港口集装箱化,根据各港口特点制定相应的激励制度内容,但实施状况不尽相同,主体内容为减免部分费用,以减轻航运企业的压力。具体可分为:①减免船舶进港费用和使用该港费用;②减免装卸货物机械费用;③对集装箱堆场、集装箱货运站等提供政策性优惠;④对航运公司运输量的增加部分减免上述各种费用等,以增加运量;⑤对货主进行资助和补助,同时集装箱税按照标准价格减少一定的比例。

二、中外航运业补贴政策的共性和差异

通过以上对中外政府航运业补贴政策的梳理,可以发现,国家为促进综合实力的增强,往往给予航运业政策上的扶持和优惠。同时,各国航运补贴政策既有相似之处又有不同。

(一)共性分析

无论是从中国还是国外政府颁布的航运政策、法规以及公告措施等来看,各国政府都重视航运业的发展,实行的优惠政策也是与时俱进。

首先,无论是国内还是国外政府均会对悬挂有本国国旗的航运企业或公司给予一定的补贴,目的是为了同国外航运企业的最低营运费相平衡,以保证能与其他国家的航运企业在同一基础上竞争,且为能在国际航运市场上占有一席之地。其次,船舶吨税是各国向使用本国助航设施的进出口船舶征收一定金额的税种,我国与国外政府出台的优惠补贴政策主要目的都是为提高本国航运能力,增加本国对船舶的控制量;在计征方式上,都是以船舶吨位为计算依据。再次,针对国内外对航线补贴政策的研究表明,国内外政府在补贴对象上均是以航线为单位进行补贴,而且对指定的特定航线或政府鼓励开辟的新航线在补贴期限内给予不同的航运补贴。此外,各国政府在国内外集装箱航运市场中,制定了一系列航运补贴政策来促进集装箱货源向本地港口聚集,以提升运力和集装箱运输,在补贴方式上只针对于本年度运量增长部分的集装箱量进行计算。

(二)差异分析

航运业的发展也是国家综合实力考察的一个重要因素,各国政府结合自身航运业发展条件并借鉴他国的优惠政策,制定出适用于本国的航运补贴政策以便在国际航运中占有一席之地。各国的航运补贴政策各有独特的地方。

1.营运补贴方式存在差异。我国从古至今并无明确规定具体营运补贴内容,而是采用间接补贴方式,即给予航运企业税收上的优惠政策,其重点则是“营改增”政策;而在国外主要航运国家中,如美国对于营运补贴方面实施的是营运差额补贴。在欧洲主要航运国家中,政府为鼓励航运企业发展,国有航运公司从事有利国家经济发展的航运,即可得到补贴;在日本,《航海奖励法》中规定:只要满足一定的资格条件就一律可以得到补助。

2.船舶吨税政策计算相关量和征税期限上存在差异。我国目前实行的是2012年1月1日颁布的《中华人民共和国船舶吨税暂行条例》,其中规定:在计算时不仅与船舶净吨位有关外,还与船舶吨税税率相关。在国际航运上,以英国为例,根据英国船舶吨税细则可知,船舶净吨位数与对应相匹配的课税标准额(每船每天每100吨)相关,即中外对于船舶吨税政策的计算相关量有所差异。在征税期限上,我国船舶吨税的征税期限有三种,分别是30天、90天、1年,应税船舶根据自己的实际航运时间选择一个合理的纳税期限,向停靠港口海关申报纳税;国外现代吨税的征税期限是按照一个会计年度来征收,征收次数和时间可由航运企业和当地税务机关商定。

3.集装箱业务补贴政策在补贴方式上存在差异。我国更多地将补贴重心放在了操作业务中,对于多式联运所产生的倒运费,按照相应的补助进行航运补贴;在运距上,根据距离进行相对应补贴;在结算方式上,我国采取半年或者年度总量进行计算奖励,并以上一年度集装箱量为基准,对增量部分按规定进行一定的补贴。在国际上,以日本为例,主体内容为减免部分费用以减轻航运企业的压力。

三、对我国进一步完善航运业补贴政策的若干建议

通过以上对中外政府关于航运补贴政策的共性和差异性分析可知,我国航运政策及其管理与航运强国之间仍有差距,因此,以差异性分析为依据并结合当前我国航运业的发展,提出完善具有我国特色的航运补贴政策的建议。

(一)调整“营改增”政策

在“营改增”政策颁布以后,对于交通运输业来说不仅无法减轻航运业的负担,而且还有部分企业出现税收增长的现象,所以,针对此现象我们应该进一步调整税率。就运营平稳的部分航运企业而言,固定资产更新周期较长,即便是政府进行补贴,仍然无法抵消税费上涨带来的亏损,针对此类企业,政府可降低增值税税率以帮助航运企业获得盈利,同时可以考虑重新对行业税率进行划分。由于各地区的经济增长模式、发展水平以及财政体制有所不同,“营改增”政策所带来的影响也不同,故在划分税率时因以各地区、各行业等实际情况作为参考要素,以确保“营改增”政策给各地区所带来的经济效益是等价的。

(二)积极引入现代船舶吨税政策

我国现行的船舶吨税政策在征税期限和计征方式上较为固定,与国际航运强国的船舶吨税政策有一定的差异性。国际航运强国目前实行的是现代船舶吨税政策,为使我国和国际接轨,可实行两种优惠政策并存,由航运企业或船东自有选择适用政策。针对航运企业运营状况平稳且运行周期较为固定的可选择我国目前实行的船舶吨税政策;相反,若航运企业运营状况具有反复性、到港时间无法固定可采取现代船舶吨税政策[11];并且在积极引入现代船舶吨税政策后,也要降低航运税负、促进航运企业的可持续发展,完善其他配套优惠税制设计。

(三)改善集装箱业务补贴政策

纵观我国国内集装箱业务优惠补贴政策,其标准是以上一年度集装箱标箱量为基准,按其增量部分进行补贴,补贴力度可根据当地政府颁布的文件进行相应补助;若在航运市场持续低迷状态下,由于航运企业的积极性较低,所完成的集装箱量与上一年度相比会有所差距,为弥补航运企业的亏损并使航运市场繁荣,政府应积极建立激励制度,可针对集装箱业务采取间接补贴措施,取消其按增量补贴方式,可将补贴对象分为船东、货代和货主三个对象,以促进集装箱销售量和使用量的增长,扭转航运企业的亏损状态。

纵观国际航运业的发展,航运补贴对促进航运业的发展具有重要的作用。为此,行业主管部门应结合我国航运业的发展特点,创新设计航运补贴政策,为推进当前我国从航运大国向航运强国转变提供政策基础,实现航运产业良性发展。

[1]李凤.营改增试点新旧政策对比研究[J].企业家天地,2013(8):105-106.

[2]景世中.“营改增”对物流行业财税处理的影响分析[D].昆明:云南财经大学,2014.

[3]吴晓燕,王川川.浅析我国营业税改征增值税的税制改革[J].河北企业,2014(2):15-16.

[4]姚慧慧.“营改增”对交通运输业税负的影响及对策研究[D].株洲:湖南工业大学,2015.

[5]Keen M,Lockwood B.The value added tax: Its causes and consequences[J].Journal of Development Economics,2010,92(2):138-151.

[6]WU DongXia.Tax Planning for Universities with Preferential Tax Policies[J].Journal of Yangzhou University,2007.

[7]张联.关于我国国际海运船舶投融资政策的研究[D].上海:上海海运学院,2003.

[8]张元波,张程.改革并完善中国船舶吨税制度的若干思考[J].哈尔滨工业大学学报:社会科学版,2015(2):130-134.

[9]王玥,袁埜.中国海运业需要加快引入现代吨税制度[J].对外经贸实务,2015(7):27-30.

[10]钟昌元.船舶吨税制的变化及其对国际航运船舶的影响[J].对外经贸实务,2012(11):35-38.

[11]陈喆.我国政府扶持航运业发展的政策研究[D].大连:大连海事大学,2015.

[12]Oxford Economics.The economic impact of the UK maritime services sector[R].2013.

[13]Gekara,Oyaro V.Globalisation, State Strategies and the Shipping Labour Market:the UK's response to declining seafaring skills[D].Cardiff:Cardiff University,2008.

[14]井艳.美国航运立法的研究与借鉴[D].上海:上海海运学院,2002.

[15]严启明.论航运政策[J].国际商务:对外经济贸易大学学报,1997(4):52-57.

[16]中华人民共和国船舶吨税暂行条例[J].司法业务文选,2012(2):3-6.

[17]胡正良,孙思琪.2014—2015年中国海商法发展综述[J].中国海商法研究,2016(1):17-24.

A Comparative Study of the Subsidy Policies in Chinese and Foreign Shipping Industries

GU Bojun1YANG Xurui2

(1.School of Economics & Management, Zhejiang Ocean University, Zhoushan 316022,China; 2.School of Port & Traffic Engineering, Zhejiang Ocean University, Zhoushan 316022,China)

The development of the shipping industry is inseparable from the support and guidance of the government policy.In recent years, China has become a maritime power in the world, but there is still a gap compared with the other shipping powers.First of all, a systematical analysis is made of the current situation on the subsidy policies in Chinese and foreign shipping industries from such four aspects as operating subsidies, ship tonnage tax, route subsidies and container business.Secondly, the similarities and differences between Chinese and foreign shipping subsidy policies are compared and analyzed.Finally, some suggestions are advanced to further improve the subsidy policy of China’s shipping industry by adjusting the policy of “replacing business tax with value-added tax”, introducing modern ship tonnage tax policy and improving the subsidy policy of container business.

shipping subsidy; shipping policy; policy comparison; suggestions for shipping

U692.1

A

1008-8318(2017)02-0066-06

2017-03-05

浙江海洋大学“海洋科学”省重中之重学科开放课题(编号:20130212);浙江海洋大学“水产”省一流学科开放课题(编号:20160023)。

顾波军(1980-),男,浙江舟山人,博士,副教授,研究方向:行为运作管理与供应链管理;杨旭瑞(1992-),男,山西阳泉人,硕士研究生。

猜你喜欢

金桥(2022年2期)2022-03-02 05:43:04

金桥(2022年1期)2022-02-12 01:37:22

金桥(2021年10期)2021-11-05 07:23:52

金桥(2021年8期)2021-08-23 01:07:04

小哥白尼(神奇星球)(2021年12期)2021-03-08 09:22:56

近代史学刊(2019年1期)2019-08-24 08:03:22

小康(2016年19期)2016-09-10 07:22:44

太空探索(2016年5期)2016-07-12 15:17:58

太空探索(2016年6期)2016-07-10 12:09:06

中国水运(2014年10期)2014-10-24 09:46:20