我国商业银行专利权质押贷款发展现状分析

2017-06-19 11:36杨光辉姚畈

消费导刊 2017年3期

杨光辉 姚畈

摘要:自2008年以来,我国专利权质押贷款业务呈稳步增长的趋势,但2016年质押贷款金额却急速下降。本文从我国专利质押贷款实践出发,指出我国各参与方都应建设专利权人才队伍,重视相关人才的培养,以提高专利质量。进而推进我国专利权质押贷款业务的发展,实现全国专利权质押融资金额2020年超过1000亿元的战略目标。

关键词:专利权;质押贷款;现状分析

早在1996年,我国就建立了专利权质押贷款制度,随后又出台了一系列质押贷款扶持政策,包括政府财政贴息补助等,但该业务并未因此而在全国范围内兴起。从国家知识产权局公布的数据来看,在1996年之后长达十年的时间里,国内专利权质押贷款总额不足60亿元,该业务总体发展十分缓慢。2008年我国确立了首批质押融资试点单位,2009年施行的《中华人民共和国专利法》等政策法规,极大地促进了我国专利权质押贷款业务的发展。虽然我国专利权质押融资工作取得了一定的成绩,但同中央和省委推进创新驱动战略、实施知识产权战略的要求还有差距,同广大企业的实际需求还有差距。

本文对专利权质押贷款发展现状进行简要分析之后,对制约我国专利权质押贷款的因素进行了几点思考,以期在促进该业务发展方面有所助益。本文研究数据均来源于知识产权局网站的统计数据。

一、专利权质押贷款的总体发展概况

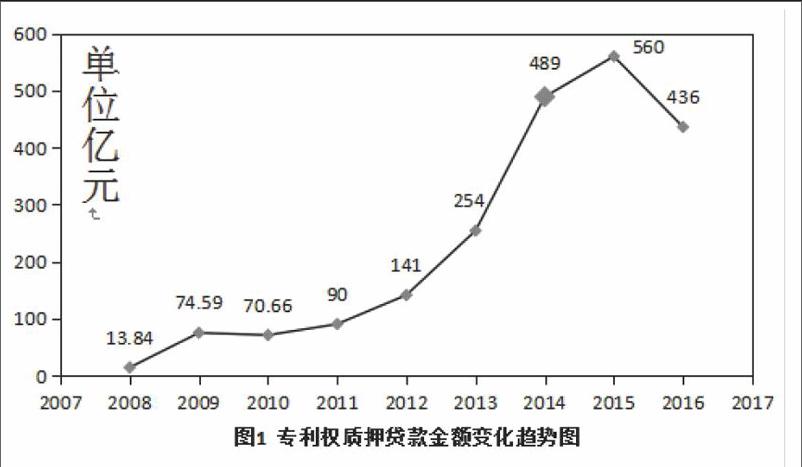

图1为2008年至2016年间我国专利权质押贷款金额。从该图可以看出,自2008年以来,我国专利权质押贷款金额从2008年的13.84亿到2015年的560亿,增长了40多倍,呈稳步增长的趋势,但2016年却急速下降至436亿元,远低于2014年的489亿元。

虽然我国的专利申请量以及授权量持续增长,质押贷款金额逐年上升,质押登记总量也呈现出爆炸式增长的趋势。但是,我国各区域资源、环境、人才等基础不可避免的存在不均衡性,经济情况也存在较大的差异。由于专利权的发展与经济发展高度相关,而经济发展不均衡情况在短期内难以出现根本性转变,因此,我国专利权区域发展的这种不平衡性也将持续存在,这也为如何协调区域间的知识产权工作提出了崭新课题和挑战。

从图2可以看出,2015年,仅就我国专利权质押融资金额排名前十的省市区来看,山东省是四川省的四倍之多,若是与除以上以外的其他省份相比,差距将会更大。我国专利权质押融资总额560亿元,山东、宁夏、广东、辽宁、浙江这5个省区专利权质押融资额度就达到288.96亿元,占国内总量的51.6%,剩下的29个省区市占国内总量的48.4%,区域发展极不均衡。

二、专利权质押贷款区域发展概况

国家高度重视专利权质押贷款业务的发展,并出台了一系列政策为科技型中小企业开展此业务创造良好的内外部环境,充分发挥了其调控引导的行政管理作用。各地区结合本区域的实际情况出台了相应的专利权质押贷款管理办法,政策覆盖面逐步扩大,政策效应不断显现,这对一些面临资金困局的企业来说,无疑是雪中送炭的助力。

(一)政府扶持政策分析

我国虽建立了比较完善的质押贷款法律和制度,但在覆盖面上仍存在空白,在衔接上仍存在间隙处等,而且除了《国家知识产权战略纲要》、《中华人民共和国专利法》、《中华人民共和国专利法实施细则》、《专利权质押登记办法》、《国家知识产权局专利局代办处管理规定》外,我国现行专利权质押具体法律法规大多是采用条例、暂行条例、办法、通知等形式,内容分散,地区差距较大。

在专利权质押融资贴息管理办法方面,不仅不同省份相关立法有较大差别,甚至同一个省份的不同地区也有差异。我国各地区政府关于专利权质押贷款的相关立法有一定差距,至少在质押贴息方面并不统一,这不仅严重影响了这项工作在全国范围内总体推进,使得区域发展极不平衡,而且在遇到纠纷需要解决时,容易造成审判难、执行难等问题。

三、质押标的分析

我国虽是全球专利申请量最大的国家,但专利的实际利用率较低。国内科技型企业专利权质押的次数、贷款金额、期限等都不尽如人意。主要原因在于专利质量较低,而质押标的的质量又是金融机构贷款风险大小的决定性因素之一。

(一)专利质量有待提高

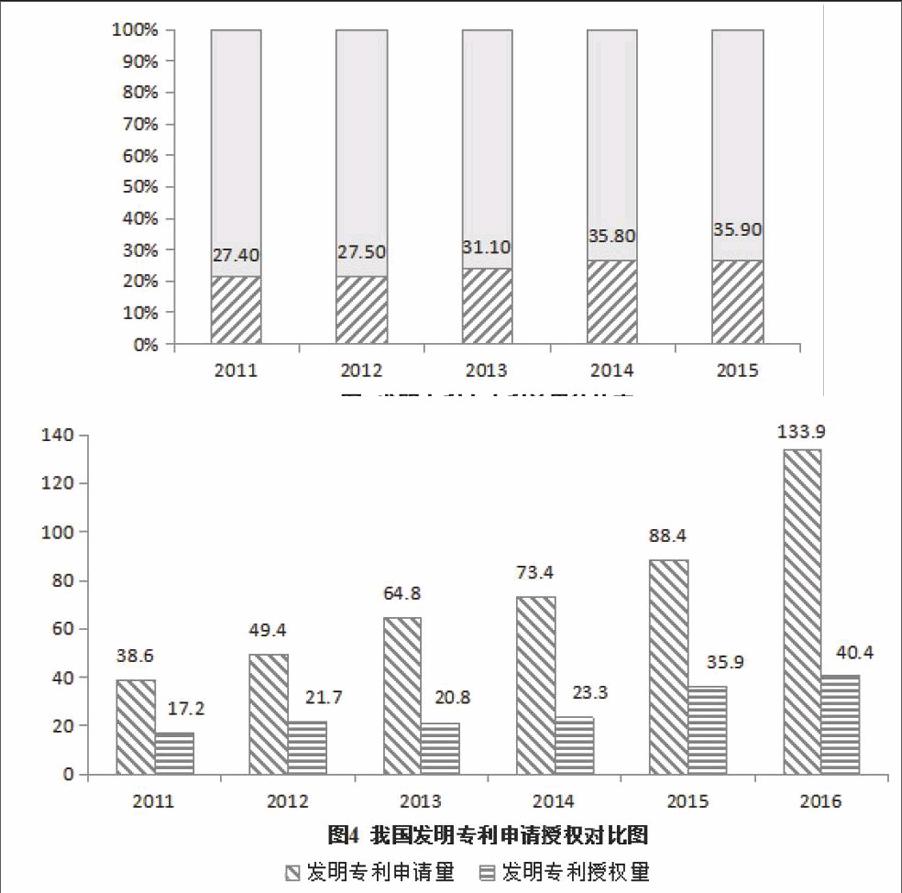

中国是知识产权大国,但仍然不是一个知识产权强国。从2016年世界五大知识产权局公布的数据来看,我国发明专利申请受理量连续6年居世界首位。但就申请的专利质量来看,中国仍然不是一个知识产权强国。我国专利申请的数量呈高速增长的趋势,很多企业很小的技术创新和改进都去申请专利。为了处理掉以前堆积的以及新增的专利申请的办法只有一个,就是快速地走完流程,而这又势必会牺牲审查中的关注力,难以避免的有失公允,这也意味着授权的专利平均质量实际是在降低的。从图3可以看出,我国发明专利占比虽有逐年递增的趋势,但其占比总体偏低,专利质量有较大的提升空间。因此,我国专利权政策的实施重点应向提高专利质量方向转变。

图4为我国发明专利申请授权对比图,由该图可以直观的看出,发明专利权申请量及授权量的绝对量虽保持每年递增的趋势,但是其占比却不是绝对乐观的。

较低质量的专利权不论在防御专利侵权方面,还是在实际应用中为企业带来收益方面,亦或者在交易市场上拍卖变现方面,都会为接受该专利进行质押的商业银行带来较大的风险。

(二)专利存在潜在的侵权风险

低质量的专利还存在被侵权的隐患。随着专利工作的开展,专利纠纷也开始不断出现,专利侵权现象严重。2015年,全国专利行政执法系统共立案查处专利侵权案件7671起。温州市瓯海区的调查数据显示,在拥有专利的企业中,有90%以上的企业曾遭遇专利侵权。

“善意”侵权不可避免。企业在申报一项发明专利后,从其专利被接受审查到授权往往要相当长的一段时间,在此期间若同一专利技术相对较早获得授权,这就可能无意中侵犯了他人的专利权,即企业专利存在被“善意”侵权的可能,而且这种“善意,侵权是无法避免的。发明专利是企业的无形资产,一旦遭遇侵权,不仅使出质企业遭受经济损失,也会降低商業银行专利权质押贷款意愿。

侵权现象的存在,减少了专利的变现价值,不仅制约着专利权质押贷款业务的发展,也将打击企业创新的积极性。

四、出质企业风险分析

(一)出质企业违约风险

科技型企业质押贷款潜在的违约风险较大。我国科技型企业的资信状况普遍不明,如若质押专利变现不足以偿还借款本息,则企业需将其他替代资产变现用以偿还,但是大多科技型企业又没有充足的实物资产作为还款的保障。而且有相当一部分科技型企业治理结构不合理,财务信息不透明,发展前景不确定,收入波动性大,甚至有逃债现象的发生。因此银行质押贷款意愿低。

(二)商业银行对专利权的控制难

作为参与主体之一的商业银行难以控制质押标的,降低了商业银行的贷款意愿。虽然在签订质押贷款合同的时候,两大质押贷款参与主体一一出质企业和商业银行即按规定向有关部门办理了出质登记,且出质企业也将质押标的的权属证书移交给了商业银行,但因为质押时,银行占有的并不是专利权本身,而是专利权中的“财产权”。商业银行债权的实现依赖于专利权的变现价值,即该质押专利在未来某个时点拍卖变卖所能产生的现金,这笔未来现金由于具有较强的不确定性而将使贷款行面临较大的风险。此外,由于信息不对称,商业银行也很难实时监督掌握出质企业将质押标的包括有偿、无偿转让或者许可在内的大量会导致专利权价值下降的行为,而质权价值的下降必然损害商业银行的利益,从而降低商业银行的贷款意愿。

五、总结

为提高申请专利质量,各参与方都应重视相关人才的培养,建设专利权人才队伍。当然,各个部门不是孤立的存在,政府、企业、金融机构、中介机构应共同着手,理顺流程,做好衔接,使操作方案简便易行,以便缩短业务办理时间,提升业务办理质量和效率,推进我国专利权质押贷款业务的发展,实现全国专利权质押融资金额2020年超过1000亿元的战略目标。

猜你喜欢

——兼评专利法第九条

经济研究导刊(2018年11期)2018-12-05

知识产权(2016年8期)2016-12-01

知识产权(2016年1期)2016-12-01

启迪与智慧·教育版(2016年8期)2016-10-20

中国市场(2016年33期)2016-10-18

大众理财顾问(2016年9期)2016-10-11

科技视界(2016年20期)2016-09-29

中国劳动关系学院学报(2016年5期)2016-09-26

华人时刊(2016年16期)2016-04-05