我国包容性金融发展水平评价研究

——基于我国省际数据的分析

2017-06-19 18:54崔艳娟,刘旸

大连理工大学学报(社会科学版) 2017年2期

崔 艳 娟, 刘 旸

(1.大连工业大学 管理学院, 辽宁 大连116034;2.大连大学 经济管理学院, 辽宁 大连 116622)

我国包容性金融发展水平评价研究

——基于我国省际数据的分析

崔 艳 娟1, 刘 旸2

(1.大连工业大学 管理学院, 辽宁 大连116034;2.大连大学 经济管理学院, 辽宁 大连 116622)

从金融服务深度、广度、效度和稳定性4个维度,选取银行、小额信贷和保险服务共11个指标,采用变异系数法测度权重,构建包容性金融发展评价体系,并以2008~2013年我国各省市样本数据进行测度与评价。结果表明:我国包容性金融发展水平整体较低,东部地区金融包容水平高于中、西部地区,且中部地区金融包容水平高于西部地区。

包容性金融发展;评价体系;变异系数法

一、引 言

包容性金融发展(Inclusive Financial Development,IFD),是金融机构在可持续发展的前提下,以可承担的成本不断提高贫困和低收入人群、小微企业对金融服务和产品的可获得性[1]。作为金融发展的重要方式之一,它既强调金融服务覆盖面的扩大、金融服务的创新,又体现了金融产品的接触性和参与性,其目标就是将金融排斥(Financial Exclusion)的群体纳入到正规的金融服务体系中,保证经济体内所有成员能够容易获得和使用正规的金融服务。因此,包容性金融发展在提高资源配置效率、降低贫困和改善社会福利等方面发挥着积极作用。自2005年联合国小额信贷年后,金融包容的作用逐步得到了各国政策制定者和学术界的关注。2013年,我国十八届三中全会正式提出“发展普惠金融”,这标志着金融包容已经成为我国金融改革的重要内容,并在推动中国经济常态发展中发挥着不可替代的作用。经过多年的改革,我国金融体系不断完善,金融发展的规模不断扩大,效率不断提高,早期的贴息贷款、保险服务到现在的村镇银行、小额信贷等金融减贫的实践为推动我国金融包容发展积累了重要的基础。在这一背景下,本文根据我国实际情况构建包容性金融发展评价体系,并对我国金融包容水平进行评价,这一研究对完善我国“多层次、广覆盖、可持续”的包容式金融体系建设与推动改革成果共享有着重要意义。

这些研究采用单一指标或多个指标以跨国数据或单一国家样本数据测度包容性金融发展水平,为后续研究提供了重要基础。但在相关研究中,包容性金融发展的测度主要以跨国数据为主,缺少以中国为样本的分析,并且测度指标主要以银行机构为主,未将保险、小额信贷等包含进来,而随着金融服务主体的多元化发展,这些在金融包容的研究中不可忽视。因此,本文借鉴已有的研究成果,结合我国实际,尝试将小额信贷、保险服务包含进来,构建包容性金融发展评价体系,并对我国2008~2013年各省市的包容性金融发展水平进行测度,以期丰富金融发展的相关成果,并为金融包容的实践提供借鉴。

二、包容性金融发展评价体系构建

1.包容性金融发展评价指标

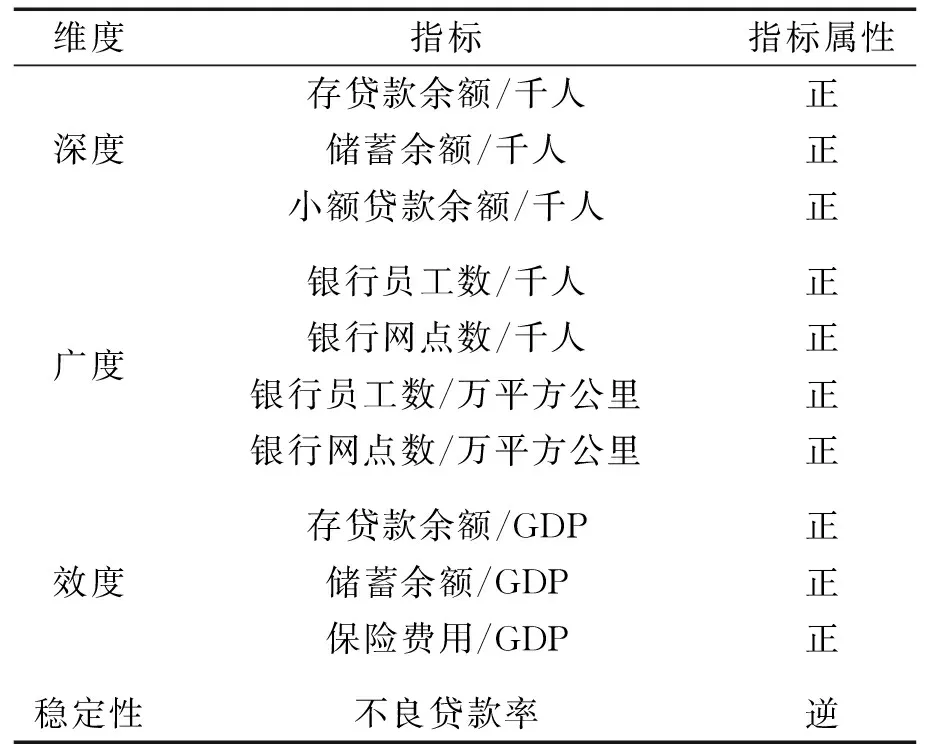

综合国内外研究,包容性金融发展的内涵是动态且多维的,既涵盖了金融服务的可获得性、使用的便利性,同时也反映出服务产品的创新性和可持续性。为全面衡量包容性金融发展水平,本文结合已有的做法,根据德尔菲法,邀请金融机构管理者、相关领域的学术专家填写意见调查表,对拟选定维度的重要性进行判断,然后将返还意见整理后再发放给专家征集意见,对设置维度进行修正,最后确定以金融服务的深度、广度、效度和稳定性4个维度,分别反映金融服务对消费群体的覆盖、消费群体获取和使用的方便程度、以及金融机构能否有效且可持续的提供服务的逻辑,从而测度包容性金融发展水平。各维度下的指标选取遵循科学性、全面并突出重点、可比同时可操作的原则,根据金融服务提供的主体,分别从银行、保险和小额信贷机构的金融服务进行细分。

需要说明的是,随着网络技术发展,互联网金融发展迅速,尤其第三方支付和微众银行的出现,便捷、低费、优质的转账支付服务,与传统的金融机构形成了互补关系,大大推动了我国包容性金融发展。但是由于互联网金融是近年才兴起并发展起来的,限于数据的可得性,这里未将其选取到评价指标中。另外,证券服务机构也未选取有关的指标,原因在于证券业并没有普及我国农村与偏远地区。为保证所选指标的准确有效,本文参考了已有的研究,设计了不同维度下的指标,并通过专家评价与预试验的方法进行筛选。所选取的具体指标如表1所示。

表1 包容性金融发展评价指标

维度1:金融服务深度。这用以反应金融服务供给主体的“普惠”特点,即金融服务的使用者数量。小额信贷是金融包容的重要模式之一,尤其2008年5月银监会和中国人民银行联合发布了《关于小额贷款公司试点的指导意见》(银监发[2008]23号)后,小额贷款公司与村镇银行、农村资金互助社等新型金融机构充分的将低收入群体和小微企业包容到正规金融服务中,对金融包容的发展有着重要意义。由此,将小额信贷公司的人均贷款余额作为金融服务深度的测量指标之一,与人均存贷款余额和储蓄余额共同度量金融服务深度这一维度,这3个指标均为正向指标。

维度2:金融服务广度。这用以说明消费群体是否能够便捷的、低成本的获得金融服务。在发展中国家,消费群体距离营业网点的距离与收入水平低、服务收费高共同为影响金融普惠发展的原因[11]。考虑我国金融发展仍是以“银行为主”的特点,本文设置银行员工和银行机构的人均和地理分布密度共4个正向指标测度。金融服务广度越大,金融市场竞争性越强。

维度3:金融服务效度。这用以衡量金融机构提供服务的效率。一般来说,单一的追求金融服务的广度和深度,可能会出现虽拥有银行账户但很少使用的情况,这将降低金融机构的使用效率。本文以存贷余额/GDP和储蓄余额/GDP进行测度。同时,部分群体使用保险服务进行了替代,因此,在这一维度上增加保险费用/GDP同时进行测度。这3个指标仍为正向指标。

维度4:金融服务稳定性。这用于衡量金融机构提供者的可持续性特征,对地区宏观经济稳定运行有着重要意义。考虑数据的获取,这里仅选取金融机构不良贷款率这一负向测量指标。

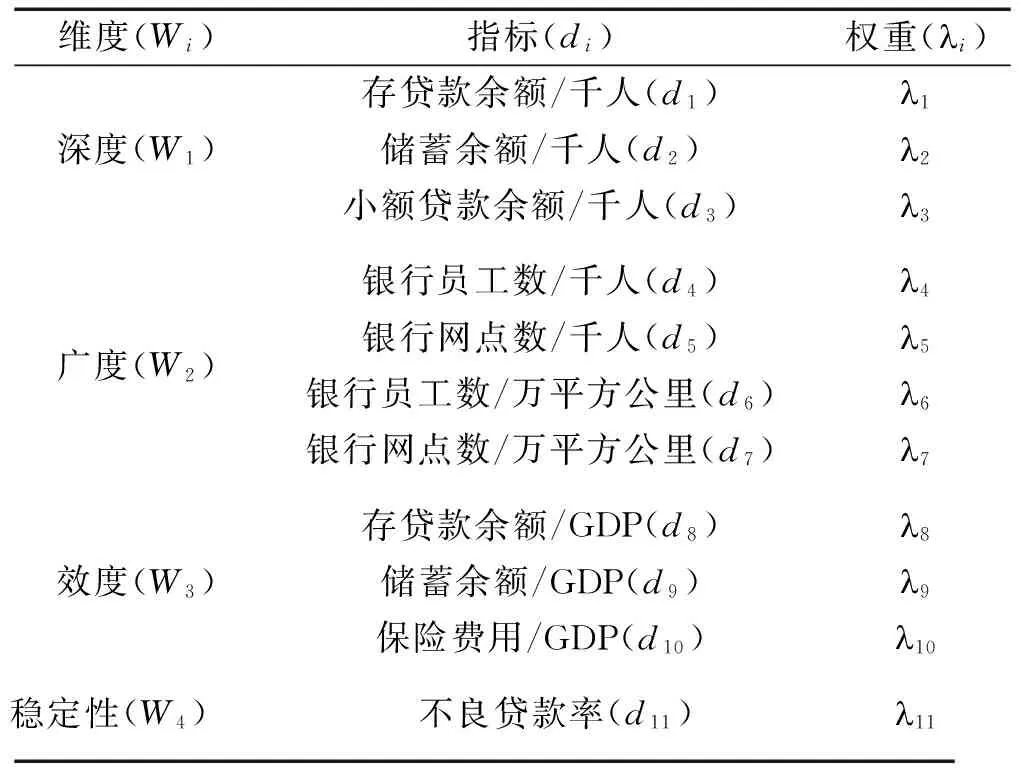

2.指标权重设置

借鉴Sarma[3]6的方法,对每一个进行无量纲化处理,正向和负向指标分别采用式(1)和(2)转化。

(1)

(2)

式(1)和(2)中,A、m、M分别为各维度指标实际值、最小值和最大值。d为无量纲处理后的指标值,d值越大,所表示的金融包容水平越高。为更好的体现如数理的标准、单调和一致等特征[12],采用欧式距离公式计算金融包容指数,D=(d1,d2,…,dn)是n维笛卡尔空间中的点,λ=(λ1,λ2,…,λn)表示计算值的最高值(理想值)。具体采用变异系数法,以式(3)进行计算:

(3)

其中,λi为指标权重,Vi代表各指标的变异系数,以各指标的标准差与均值的比值计算。根据结果,若第i个指标V值较大时,则这一指标所占权重也较大。各指标以及所占权重构成包容性金融发展评价体系,如表2所示。

表2 包容性金融发展评价体系

将式(1)、(2)、(3)整理,根据各指标距离最大值的距离,计算出包容性金融发展水平,方法如式(4)所示。

(4)

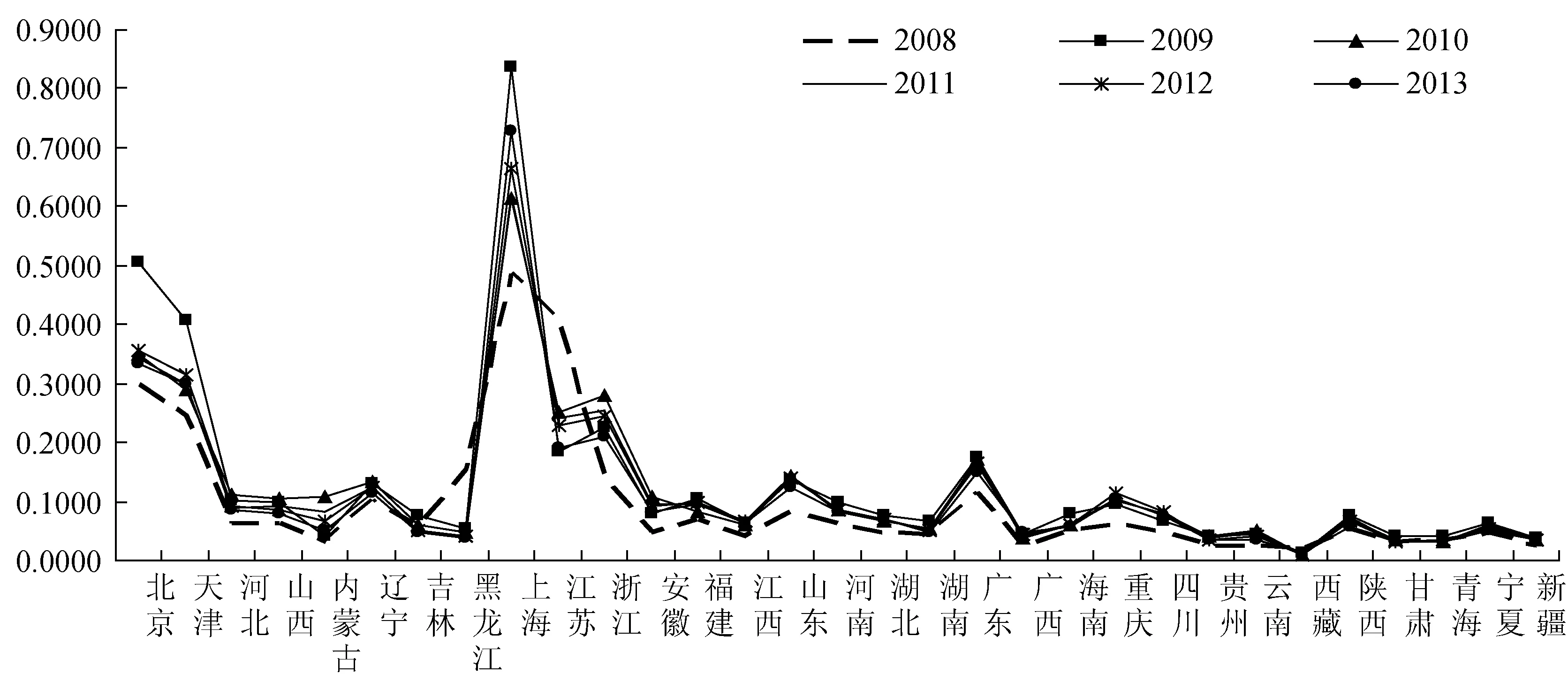

当0≤IFI≤0.3,包容金融发展水平较低;当0.3 样本数据中不包括中国香港、中国澳门和中国台湾地区,共31个省级行政单位。考虑数据的可获得性,仅根据所构建包容性金融发展评价体系以及计算方法,对我国2008~2013年31个省(市)的包容性金融发展水平进行测度。各指标原始数据来自于历年中国金融年鉴、中国统计年鉴、中国人民银行公布的区域金融运行报告和小额贷款公司统计数据报告,经整理计算。 我国各地区包容性金融发展水平存在显著差异,如图1所示。2008年金融包容水平较高的地区分别是上海(0.4881)、江苏(0.4062)、北京(0.2977),较低地区分别是广西(0.0243)、云南(0.0239)和西藏(0.0205)。2013年金融包容水平较高的地区是上海(0.7275)、北京(0.3355)、天津(0.2988),较低的地区是青海(0.0321)、甘肃(0.0314)、西藏(0.0113)。整体来看,我国金融包容水平较低,仅上海金融包容指数超过了0.6,北京和天津的金融包容指数在0.3左右,其他绝大部分地区的金融包容指数都在0.1以下,金融包容发展程度较低。 为使得我国包容性金融发展的地区差异更为直观化,将各地区包容金融发展水平取2008~2013年的平均值,并按照平均值分为高、中、低3个水平组。绘制包容性金融发展的区域分布图,如图2所示,颜色越深,表示包容性金融发展水平越高。 从图2中可以看出,包容性金融发展的地区分布特点大致呈现出东部沿海地区高于中部地区,而中部地区高于西部地区的特点。进一步验证这一分析的统计意义,非参数Kruskal-Wallis方法检验结果显示卡方值为26.347,在1%的水平下高度显著,因此,可以拒绝原假设。说明包容性金融发展在地区间存在着显著的差异,这一分析具有统计意义。 综上,我国包容性金融发展水平不高,首先可能与政府政策倾斜有关。在中央政策的指导下,各地区虽然出台了相关的政策,如推进小额信贷发展、农村金融发展等,但在部分地区政策支持力度不足,如2013年山东用于金融基础设施建设的财政补贴为10万元,用于涉农和小微企业的扶持资金为119万元,而相关的补贴政策则很少[13]。其次,可能在于金融机构对交易风险的规避。很多金融机构出于风险防范因素,出现了明显的去农化趋势。很多贫困群体,因缺乏必备的抵押品等无法获得正规的金融服务。第三,受金融基础设施如ATM网点、网络接口、电话终端等的影响。因为金融基础设施的完善,能够大幅度降低金融服务提供的成本、降低交易风险,提高金融包容发展水平。此外,作为金融服务的需求者,其受教育程度、对金融知识的掌握程度等也是重要的影响因素。 图1 我国各地区包容性金融发展水平 图2 我国包容性金融发展的地区差异 从金融服务的深度、广度、效度和稳定性4个维度选取涵盖银行机构、小额信贷、保险服务的11个指标,构建包容性金融发展评价体系,并以变异系数法确定权重,以构建包容性金融发展评价指数。以我国2008~2013年31个省市的样本数据对所构建的包容性金融发展体系进行检验,得到的主要结论有:我国金融包容整体水平偏低,除上海外,其他地区包容性金融发展水平较低。包容性金融发展的地区差异明显,东部地区的包容性金融发展水平远高于西部地区,但中、西部地区的包容性金融发展速度高于东部地区。由此,在促进我国金融包容发展实现改革成果共享的过程中,可以考虑: 加强已有政策执行力度以及相关服务支持,落实各项金融补贴、税收优惠政策。有步骤地开放金融市场,积极合理地引导和鼓励民间资本参与金融服务的提供,鼓励发展民营投资和担保公司等,补充金融服务提供机构,扩大服务范围,加大金融包容发展的深度。 健全金融监管机制,规避交易风险,提高金融包容稳定性。重点控制商业银行信贷量的增长以及不良贷款;实现跨产品、跨机构、跨市场的协调,对银行、证券、保险等混业经营、金融创新工作进行监管。同时,通过互联网“大数据”技术手段,了解消费者需求、交易账户、还款等信息,健全个人信用体系,降低金融服务提供风险,提高金融包容发展的稳定性,促进金融业健康稳定发展。 借助基础设施建设,推进金融ATM网点、手机银行等设施的完善建设,将因地理位置限制等而难以获得金融服务的客户群体包容进来,提高金融包容发展的广度。例如,农行开发的“惠农通”网络金融服务模式,很好地满足了农村地区金融服务需求。还可以将政府与社会资本结合,以PPP模式推动金融包容的发展。 此外,还可以加强金融知识的了解,扩大涉农信贷、金融法律等的宣传途径,尤其提高贫困群体对金融机构借贷信息的了解和掌握,提高金融服务的效率。 [1] WORLD BANK. Financial inclusion [R]. Washington: International Bank for Reconstruction and Development,2014. [2] BECK T,DEMIRGÜC-KUNT A,PERIA M S M. Reaching out:access to and use of banking services across countries [J]. Journal of Financial Economics,2007,85(1):234-266. [3] SARMA M. Index of financial inclusion [R]. Working Papers,New Delhi: Indian Council for Research on International Economic Relations,2010. [4] GUPTE R,VENKATARAMANI B,GUPTA D. Computation of financial inclusion index for India [J]. Social and Behavioral Sciences,2012,37(1):133-149. [6] CHAKRAVARTY S R,PAL R. Measuring financial inclusion: an axiomatic approach [R]. Working Papers WP-2010-003,Mumbai: Indira Gandhi Institute of Development Research,2010. [7] AMBARKHANE D,SINGH A S,VENKATARAMANI B. Developing a comprehensive financial inclusion index [J]. Ssrn Electronic Journal,2016,41(3):216-235. [8] PARK C,MERCADO J R V. Financial inclusion,poverty,and income inequality in developing Asia [R]. Working Paper No. 426,Philippines: Asian Development Bank,2015. [9] AMIDŽIC G,MASSARA A,MIALOU A. Assessing countries’ financial inclusion standing: a new composite index [R]. IMF Working Paper WP/14/36,International Money Fund,2014. [10] 焦瑾璞,等. 中国普惠金融发展进程及实证研究[R]. 北京:中国人民银行,2015. [11] DEMIRGÜC-KUNT A,KLAPPER L. Measuring financial inclusion the global findex database [R]. Working Paper WPS6025,Development Research Group,The World Bank,2012. [12] NATHAN H S K,MISHRA S,REDDY B S. An alternative approach to measure HDI [R]. IGIDR Working Paper WP-2008-002,Mumbai: Indira Gandhi Institute of Development Research,2008. [13] 刘明,刘震,郭峰. 山东省普惠金融发展现状及影响因素分析——基于普惠金融发展指数的实证研究[J]. 金融发展研究,2014,(12):54-59. Evaluation Research of Inclusive Financial Development Level in China——Positive Analysis with Province Data of China CUI Yanjuan1, LIU Yang2 ( 1.School of Management, Dalian Polytechnic University, Dalian 16034, China;2.School of Economics and Management, Dalian University, Dalian 11622, China ) This paper builds an inclusive financial development evaluation system of eleven indicators, such as banking, micro credit and insurance, generated from four dimensions, i.e. financial service depth, width, efficiency and stability, with the variance coefficient method. An empirical test is carried out with provincial data of China for the year 2008-2013. The results show that the inclusive financial development is low in China. Generally speaking, inclusive financial development in the east is higher than that in the central and the west of China, while inclusive financial development in central China is higher than that in the west. inclusive financial development; evaluation system; variance coefficient 10.19525/j.issn1008-407x.2017.02.011 2016-10-24; 2016-12-13 国家社会科学基金一般项目:“制度质量对包容性金融发展实现社会公平的影响及对策研究”(16BJL013) 崔艳娟(1979-),女,吉林白山人,副教授,博士后,主要从事金融发展、国际金融研究;刘旸(1979-),女,辽宁义县人,副教授,博士,主要从事金融发展、国际金融研究,E-mail:liuyang3@dlu.edu.cn。 F832 A 1008-407X(2017)02-0066-05三、我国包容性金融发展水平的评价

四、结论与对策建议

猜你喜欢

今日农业(2022年16期)2022-09-22

今日农业(2022年16期)2022-09-22

数学物理学报(2022年3期)2022-05-25

数学物理学报(2022年2期)2022-04-26

今日农业(2021年11期)2021-11-27

数学物理学报(2020年4期)2020-09-07

数学年刊A辑(中文版)(2020年2期)2020-07-25

中国外汇(2019年18期)2019-11-25

商周刊(2019年18期)2019-10-12

项目管理评论(2018年2期)2018-02-20