基于实物期权的城市供水PPP项目投资决策分析

2017-06-15 18:48简迎辉

水利经济 2017年3期

于 洋,简迎辉

(河海大学商学院,江苏 南京 210098)

基于实物期权的城市供水PPP项目投资决策分析

于 洋,简迎辉

(河海大学商学院,江苏 南京 210098)

为解决城市供水PPP项目中实物期权的价值合理界定问题,通过分析城市供水PPP项目的期权特性,采用二叉树实物期权定价模型对项目中隐含的期权进行定价,并运用模糊综合评价法对项目的复合期权价值加以完善,建立城市供水项目的价值评估模型,完善了传统的城市供水项目价值评估方法,并通过案例分析,验证了将实物期权法引入到价值评估中有助于合理界定城市供水PPP项目的不确定性价值,准确反映项目的实际价值,从而为投资者提供有效的决策依据。

实物期权;城市供水;二叉树实物期权定价模型;模糊综合评价

PPP模式是近年来国内外比较流行的融资模式,也称公私合作模式,是指利用社会资本方的资金和管理经验,来实现公共基础设施的建设和运营[1]。城市供水PPP项目具有投资规模大、融资结构复杂、风险因素众多等特点,因此对其进行有效的经济评价是项目投资决策的关键。

PPP模式需要灵活的投资决策方法[2]。传统的投资决策方法——折现现金流法(DCF法)将未来的不确定性全部视为风险,认为不确定性越大投资收益越小,同时忽略了投资者能够根据项目外部经济环境的变化,灵活把握投资机会,从而产生对项目实际价值的影响,低估了项目的价值,导致错误的投资决策。实物期权法(real options)是一种更准确地评估项目真实价值的方法,其概念最早由Myers在1977年提出,它把发生在未来的投资机会当作一个期权或者选择权,投资者可以通过最大化该期权的价值,来选择投资时机,并根据投资环境的未来不确定性变化对投资时机进行调整,将项目的灵活性加以概念化、模型化,从而定量地解决项目价值界定的问题,并可以合理地评估项目的价值。

近年来,实物期权法被广泛应用于PPP项目的价值评估和投资决策分析中,诸多研究均提出了实物期权法应用于基础设施项目的可行性。如王爱民等[2]将实物期权运用到一般基础设施项目的经济评价中;李明顺等[3]则利用实物期权进行交通基础设施PPP项目的定价及敏感性分析;朱秀丽等[4]根据实物期权定价模型对铁路地下化项目进行投资评价;朱敏[5]通过实物期权的运用改善了水电站PROT项目的估值及评价体系。但实物期权法应用于城市供水PPP项目的很少。

在基础设施项目中引入实物期权时,相应的定价方法也各有不同。实物期权定价模型一般有二叉树定价模型、B-S定价模型及随机微分方程、蒙特卡洛模拟定价模型等。相关学者对实物期权的定价模型进行了扩展研究,如戴天晟等[6]应用实物期权理论提出水权期权价值的评估方法,结合同类衍生证券微分方程的特点,给出水权期权价值的解析表达式;季闯等[7]采用时间连续型的B-S扩展模型,推导出模糊实物期权价值计算模型,得出项目价值范围;梅明月等[8]以分离净现值法为核心,运用蒙特卡洛模拟建立投资估值模型作为评价项目可行性的依据。

城市供水PPP项目的价值变化主要以离散分布为特征,以上研究均是基于连续随机变量的分布计算。二叉树期权定价模型的基础是风险中性定价和无套利均衡思想,不需要考虑由于风险溢价对折现率的影响,且适用于以离散分布为特征的变量计算,完全符合城市供水PPP项目价值的特点。二叉树期权定价模型由Cox等[9]导出,促进了实物期权理论在实际项目投资评价上的运用;Ho等[10]基于二叉树期权定价模型,构建了基础设施项目的逆向二项式金字塔模型,定量评估公共部门的债务担保价值;唐丝丝等[11]指出分阶段投资的基建设施项目存在延迟期权,并用二叉树期权定价模型进行定价。以往基于二叉树期权定价模型的研究大部分是考虑单一期权形式的,而在城市供水PPP项目中存在多种形式的期权,如延迟期权、成长期权、放弃期权等,需要引入复合期权的概念进行项目价值的评估。

基于以上分析,笔者将实物期权理论与城市供水PPP项目特性相结合,选择二叉树定价模型对城市供水PPP项目中的期权进行定价,并综合复合期权价值对模型进行改进,得出项目的实际价值,为投资者提供有效的决策依据。

1 城市供水PPP项目的特性

就城市供水PPP项目的特性而言,固定资产投资巨大,且属于微利经营。经营环境在不断改变的情况下,单靠传统的投资决策分析是不行的,需要引入实物期权的决策方法来有效处理项目在未来可能出现的一系列不确定性的变化[12],并根据城市供水PPP项目的特点进行投资决策分析。城市供水PPP项目特点如下。

a. 投资成本较大:城市供水PPP项目属于城市基础建设,投资需要大量资金,必要时需要进行分段投资、分段建设,且资金成本回收期较长。

b. 不确定风险较多:投资者在特许期内会面临产品或服务需求量、能源和原材料价格波动等一系列市场风险,也会遇到社会政治、法律政策、金融政策等非市场风险,这些都会对投资收益产生影响,从而影响投资者的投资决策。

c. 投资不可逆性:在项目早期阶段,城市供水PPP项目启动时的投资资金会被视为沉没成本,在项目建设过程中,若外在环境发生不确定性的变化导致项目必须中断,会让投资者无法收回前期的资金投入。

d. 政府支持:城市供水PPP项目为公用事业项目,可以减少政府财政压力,且其本身具有一部分公益性,政府会通过提供一定的担保来弥补风险给投资者造成的收益损失,通常表现为按设定的最小供水量以及供水价格进行运营补贴或提供相应的税收政策,以保证项目的正常运营以及投资回报。

2 城市供水PPP项目的期权特征分析

2.1 延迟期权特性

作为理性投资者,很多投资机会可以延迟,可以在未来考虑推迟投资决策,降低风险带来的不确定性。实物期权的引入正是体现了未来不确定变化所带来的多阶段投资决策的延迟性,期权的价值也会随时间推移产生溢价。即对于投资者来说,相当于拥有一个买权——一个可以随时进入项目的机会,即延迟期权。

投资者在决定是否参与城市供水PPP项目时,可以通过对项目进行前期详细调查、可行性研究、风险评估等系列工作,依据评估结果和财务测算判断出项目在未来一段时间可能的发展状况。依据城市供水项PPP项目的特性,政府通常会向投资者提供最低投资回报担保、竞争性保障、担保条款等,投资者可以在决定是否投资该项目时与政府进行谈判,寻找有利的投资时机,即城市供水PPP项目具有延迟期权特征。

2.2 成长期权特性

投资者做出投资决策后,对项目拥有相关处理权力,并有权在未来的一段时间内进行某项经营活动,以此来增加项目的额外收益。也就是投资者获得项目控制权的同时,也获得了对项目在未来进行进一步投资的机会,即获得了项目的成长期权。

对于城市供水PPP项目而言,投资者获得对目标项目的相关处理权,包括对资产的占有、支配、处置权利,从而可以优化资产结构,减少资金成本,提升项目实际价值。PPP模式的主要目的是为开展新项目的建设进行融资,投资者在获得项目控制权的同时,还获得由此引发的后续一系列投资机会。城市供水PPP项目进一步投资的权利也就表现出其具有成长期权的特征。

2.3 复合期权特性

城市供水PPP项目中还隐含着放弃期权、分阶段投资期权等,这些期权之间存在复杂的相互作用。城市供水PPP项目所含的各种期权相互关联,且为非线性关系。在计算复合期权价值时,不能简单地相加,必须考虑它们之间的相互影响,运用现代决策方法中组合定价法优化计算,利用复合期权价值来直接反映城市供水PPP项目的实际期权价值。

城市供水PPP项目中隐含的最重要的期权就是延迟期权和成长期权。

3 项目价值估值模型

3.1 期权定价模型基础

二叉树期权定价模型主要针对离散分布的期权形式。假设在一段时间后,标的资产的价值可能增加,也可能减少,而最终结果只能取其中一个。利用二叉树期权定价模型计算出的期权价值就是项目预期收益以无风险利率折现的贴现值。

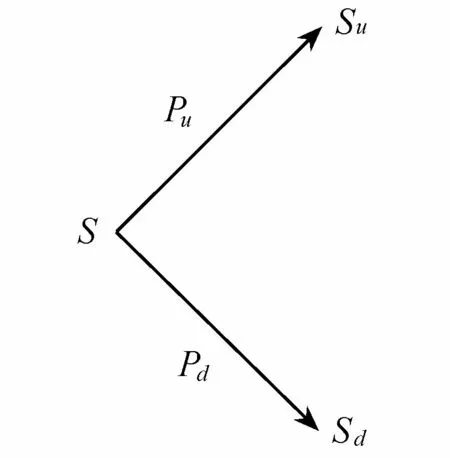

模型通常假设事件的每次变动只有两种可能:以上升概率Pu上升u或以下降概率Pd下降d,确定t时刻标的资产价值S,可以得到S的变化树形图(见图1)。以相似的方式逆推变化图,得到0时刻的S值即为期权的价值。

图1 二叉树期权定价模型示意图

期权价值=(上涨期权价值×上涨比率+下降期权价值×下降比率)。

3.2 期权定价模型构建

3.2.1 模型假设

a. 理论假设:①项目处于较为完善的市场,不存在交易成本;②项目不存在债务;③项目在期权存续期,无风险利率保持不变;④基于投资决策者风险中性假设。

b. 参数假设:①水价每年调整一次,调整系数为项目所在地CPI指数;②成本费用以及税金按与售水量或销售收入的一定比例测算;③贴现率依据国家供水行业收益率标准,在8%~10%取值;④折旧费按年平均计提。

3.2.2 延迟期权定价模型

假设投资者有权延迟1年进行项目投资,其余条件不变。这样,项目相当于到期日为1年的1个买权(即延迟期权)。则项目的延迟期权标的资产现在价值S1为已建成项目的价值,表现为除去建设性成本支出的现金流入;执行成本X1为建设该项目所需的投资支出,表现为除去经营支出和运营管理费用的现金流出;同时供水项目中政府支持所表现的政府担保Gi应作为现金流入计入S1,时间均往后1年,得出已建成项目的现在价值,用传统的现金流贴现方法进行估计,即:

(1)

(2)

式中:I为建设项目所需成本;Ci(i=1,…,n)为项目每年产生的净现金流量;r为无风险利率。

按照二叉树期权定价模型决定的价值演化路径变化,T时刻延迟期权的价值max(ST-X,0),T-1时刻延迟期权的价值为T时刻价值的概率返回,得到0时刻S1即为项目的延迟期权价值V1。

3.2.3 成长期权定价模型

假设投资者有权决定是否分阶段对项目进行投资,投资分为两个阶段:立即开始的前期投资,随即产生项目价值;t年后,开始考虑是否继续后期投资。前期投资是确定的,不具有灵活性,而后期投资是不确定的,主要取决于未来市场的变化状况,即存在实物期权。项目的价值为第一阶段项目的净现值和成长期权的执行价值之和,到期时间为t年。第一阶段的投资可采用传统的NPV方法对其进行估价。成长期权标的资产的现在价值S2应为t年后除去建设性成本支出的现金流入,执行成本X2为t年前除去经营支出和运营管理费用的现金流出;政府担保Gi应作为现金流入计入S2。得出已建成项目的当前价值,用传统的现金流贴现方法进行估计,即:

(3)

(4)

按照二叉树期权定价模型决定的价值演化路径变化,T时刻延迟期权的价值为max(ST-X,0),T-1时刻延迟期权的价值为T时刻价值的概率返回,由后往前一直返回计算,得到0时刻S2值,再加上项目t年的净现值即为项目的成长期权价值V2。

3.2.4 期权复合价值

采用模糊综合评价法对项目中期权组合价值进行定价,优化期权复合价值的确定。选定因素指标集即各评价指标的集合U=(U1,U2,U3),评价者根据各个期权之间的影响程度(U1)、期权对投资者战略发展的影响(U2)以及对期权执行的可能性(U3),分别对两种实物期权的变化程度进行评价,综合所有评判人员的评估得出评判矩阵:

(5)

式中:Ri(i=1,2,3)为期权的评价因素;rik(i=1,…,n;k=1,…,m)为评估结果。

假设两种期权价值影响因素的权向量为W=(w1,w2,w3),可以得到期权价值的综合隶属度:

(6)

另外设3位评估人员的权重分别为N=(n1,n2,n3)T,则期权价值变化程度的评价结果为

fi=BiN=Bi(n1,n2,n3)T

(7)

将项目中所含的每个实物期权价值分别与各自的权重相乘并求和,得到该项目的实物期权价值V复:

V复=f1V1+f2V2

(8)

3.3 项目总价值

传统DCF法主要以净现值法为主,是应用最广泛的方法,即以投资产生的净现金流入现值和初始资本支出的差额作为评估依据,以CO表示现金流出,CI表示现金流入,i0表示折现率,t表示折现的年限,则净现值λNPV可以表示为

(9)

净现值法认为一旦做出投资决策,就失去了投资过程中隐含的期权,即传统的净现值法忽略了投资中暗含的期权价值。所以应当对NPV原则进行修改,将传统的净现值和实物期权价值分开。这样,项目总价值V总由两部分构成,一部分是不考虑期权的传统的净现值,另一部分是实物期权价值V复。

4 案例分析

4.1 案例背景

原马湖水源地及原水管线项目位于江苏省,设计向徐州市区供原水120万t/d,供邳州市、睢宁县各10万t/d。工程于2014年10月15日开始建设, 2016年9月完工。项目总投资约20.8亿元,30%来源于自有资金,70%来源于PPP项目融资,政府按售水价格的50%进行补贴,供水价格为0.57元/t。其中,运营公司收入来源为销售水收益,项目建成后交由原水公司负责特许经营,经营期为30年。

参数假设:①从2016年开始水价每年调整一次,调整系数为2.45%(徐州市CPI指数);②为便于计算,经营期限选取为2016—2030年,即运营期15年,基准日为2016年1月1日;③贴现率采用国家规定供水行业收益率,取10%;④折旧费按30年平均计提。

在此假设下,用传统的折现现金流法得出该项目的净现值NPV为-7 270.87万元。

4.2 标的项目价值评估

4.2.1 延迟期权价值

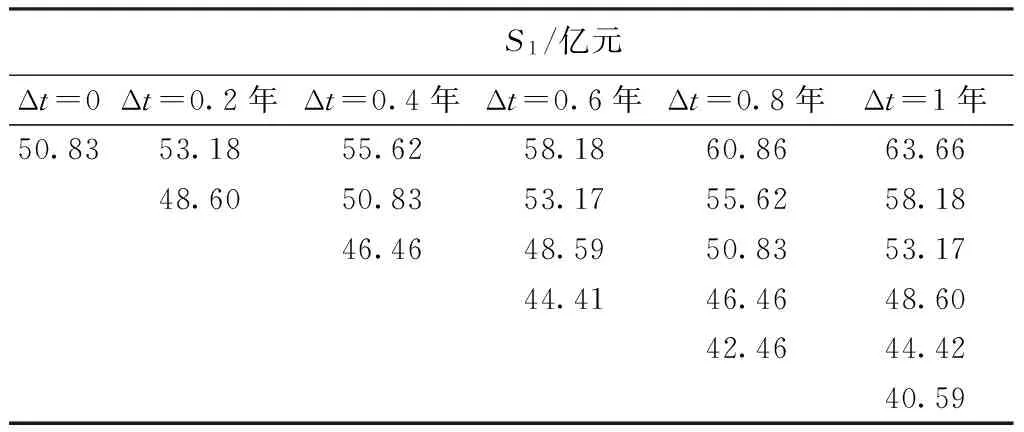

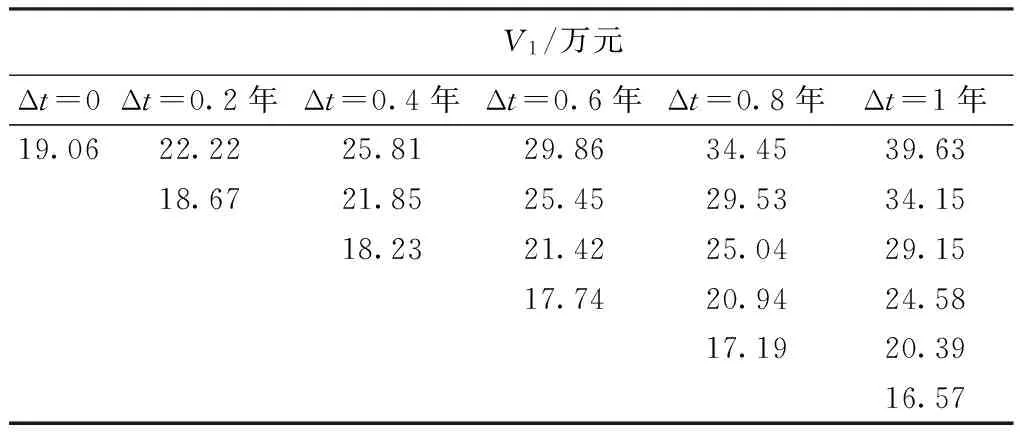

假设投资者有权推迟1年对项目进行投资,则延迟期权标的资产的S1=508 370.79万元,X1=240 240万元。取Δt=0.2年,项目S1按二叉树期权定价模型变化路径和延迟期权计算,结果见表1、2。

4.2.2 成长期权价值

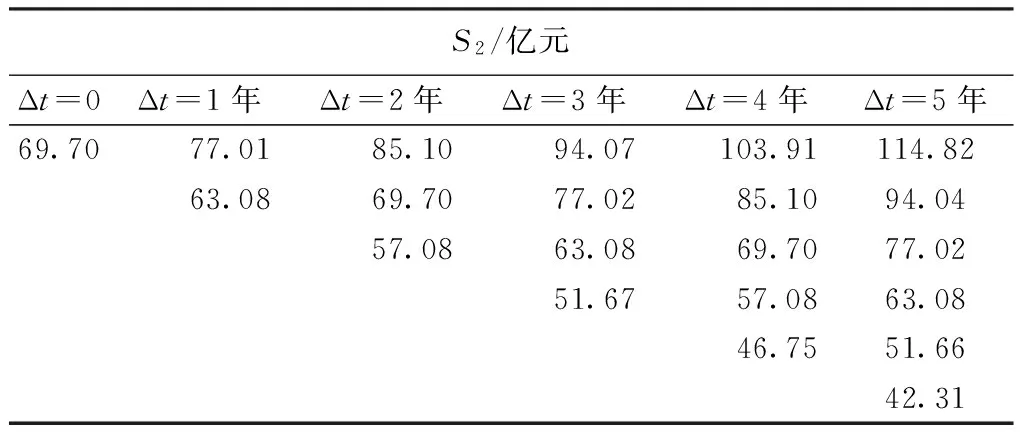

假设投资者有权决定5年后开始考虑是否继续投资。求得第一阶段项目的价值为-124 319.6万元,成长期权标的资产的S2=696 963.32万元,X2=319 759.44万元。取t=1 年,S2按照二叉树期权定价模型变化路径和成长期权计算,结果见表3、4。

表1 延迟期权S1值变化路径

表2 延迟期权V1价值计算

表3 成长期权S2值变化路径

表4 成长期权V2价值计算

最后求得项目所含成长期权的价值为228 746万元,所以含成长期权的项目价值为-124 319.6+228 746=104 426.4万元。

4.2.3 项目总价值

3名评估人员根据评价因素分别对两种实物期权的变化程度进行评价,计算得出延迟期权和成长期权的价值权重分别是0.62和0.57,则项目的复合实物期权的价值为177 908.24万元,项目总价值为-7 270.87+177 908.24=170 627.37万元。

4.3 对比决策分析

应用传统的DCF法得出该项目的净现值为-7 270.87万元,小于零。依据评价规则,在净现值法下该项目是不可行的。然而运用实物期权理论得出项目价值为170 627.37万元,则在净现值法的原则下该项目是完全可行的。可以看出,运用传统的净现值法对该供水PPP项目进行价值评估时,对于投资者而言预示着投资失败。而包含延迟期权和成长期权实际价值的项目投资预示着投资的可行性。

5 结 语

本文对比传统价值评估方法与实物期权方法,认为实物期权方法在城市供水PPP项目的应用中更具合理性和优越性,优化了传统方法进行项目价值评估时的不足,更为客观地为投资者提供决策依据。与以往的研究相比,本文依据项目特性分析得出城市供水PPP项目所具有的期权类型,同时结合项目的复合期权特性,运用模糊综合评价方法对期权定价模型加以完善,得出两种期权形式所构成的复合期权价值在进行投资决策时更具重要意义的结论。

[ 1 ] 陈双,夏志坚.浅谈PPP模式在中过的发展[J].经济论坛,2010,483(11):39-42.

[ 2 ] 王爱民,范小军.基础项目融资中项目经济性评价的实物期权方法[J].系统工程理论与实践,2004(12):19-23.

[ 3 ] 李明顺,陈涛,滕敏.交通基础设施PPP项目实物期权定价及敏感性分析[J].系统工程,2011,29(3):67-73.

[ 4 ] 朱秀丽,邱菀华.基于实物期权的铁路地下化项目模式投资决策分析[J].系统工程,2011,29(3):117-120.

[ 5 ] 朱敏.基于实物期权的水电站PROT项目估值的思考[J].昆明理工大学学报,2014,39(1):110-113.

[ 6 ] 戴天晟,赵文会,顾宝炎,等. 基于实物期权理论的水权期权价值评估模型[J].系统工程,2009(5):67-71.

[ 7 ] 季闯,程立.模糊实物期权方法在PPP项目价值评估中的应用[J].工业技术经济,2013(2):49-55.

[ 8 ] 梅明月,简迎辉.基于分离净现值法的水电项目估值模型[J].武汉理工大学学报(信息与管理工程版),2015,37(2):228-231.

[ 9 ] COX J C,JR J E I,ROSS S A. An analysis of variable rate loan contracts[J]. The Journal of Finance,1980,35(2):389-403.

[10] HO S P,LIU L Y. An option pricing-based model for evaluating the financial viability of privatized infrastructure projects[J]. Construction Management & Economics,2002,20(2):143-156.

[11] 唐丝丝,刘继才.延迟期权在大型基建项目风险决策中的应用[J].世界科技研究与发展,2010,32(3):410-412.[12] 安瑛晖,张维.期权博弈理论的方法模型分析与发展[J].管理科学学报,2011,4(2):38-44.

于洋(1991—),女,硕士研究生,主要从事工程管理、项目融资研究。E-mail:yuyang7417@163.com

10.3880/j.issn.1003-9511.2017.03.005

F283

A

1003-9511(2017)03-0022-04

2017-02-21 编辑:胡新宇)

猜你喜欢

中学生数理化·中考版(2022年10期)2022-11-10

电脑报(2022年37期)2022-09-28

现代计算机(2021年14期)2021-07-09

中国外汇(2019年15期)2019-10-14

中国外汇(2019年23期)2019-05-25

作文小学中年级(2018年10期)2018-10-29

电子制作(2018年1期)2018-04-04

武汉轻工大学学报(2016年4期)2017-01-16

能源(2016年2期)2016-12-01

湖南农业(2016年3期)2016-06-05