儿童福利的分配公平与家庭收入审查机制

——加拿大和澳大利亚最新研究及启示

2017-06-15 14:42文雅

浙江工商大学学报 2017年3期

文 雅

(上海海洋大学 人文学院社会工作系,上海 201203)

儿童福利的分配公平与家庭收入审查机制

——加拿大和澳大利亚最新研究及启示

文 雅

(上海海洋大学 人文学院社会工作系,上海 201203)

当前,多数西方发达国家已经把为中低经济收入家庭提供收入支持作为儿童福利保障的重要手段。加拿大和澳大利亚两国在儿童福利分配中采用家庭收入审查机制(Family Income Test)来区分不同家庭的经济状况,以通过家庭收入审查作为申请儿童福利的必要条件,并建立了适合国情的家庭状况与儿童福利分配之间的对应体制,即以每个家庭儿童状况和经济收入作为家庭获得儿童福利补贴数额的依据。两国的经验可为我国在建立适度普惠型儿童福利制度过程中,避免政府福利投入和社会资源的低效利用,达成“精准扶贫”提供有益参考和借鉴。

儿童福利;家庭收入审查;福利分配

文雅.儿童福利的分配公平与家庭收入审查机制[J].浙江工商大学学报,2017(3):122-132.

一、 背 景

到上世纪80年代,普惠型儿童福利已成为西方工业化国家社会保障体系的重要特点。在这些国家,儿童福利及对其家庭的资助主要包含儿童服务、照管与发展、家庭补贴、医疗保障等。这种普惠型儿童福利保障反映了社会正义和公平原则,也强化了家庭和社会的责任感[1-4]。加拿大和澳大利亚是这些国家的典型代表。作为多元化的联邦制国家,两国虽然在地理上相距遥远,在政治经济、社会人文上也各自具有鲜明特点,但都地广人稀,劳动力缺乏,因此,两国政府奉行积极的人口政策,鼓励本国公民生育,并从包括税收、医疗、教育等政策上,给予养育儿童的家庭以全面支持,与儿童福利相关的支出在政府社会福利预算中处于优先地位[5-6]。上世纪九十年代以来,随着国内政治和社会环境、特别是经济形势的变化,加拿大和澳大利亚的儿童福利体系逐渐从全面满足所有儿童需求的普惠型福利模式,向侧重保障中低收入家庭、残障等弱势儿童群体的混合型模式转变,即政府预算主要用于支持中低经济收入家庭儿童的福利计划,而高收入家庭的儿童只能获得少数普惠型的基本福利。基于这种政策转变,两国在多数儿童福利项目中,把对儿童所在家庭经济状况、特别是家庭收入进行审查作为儿童福利申请的必要条件,以家庭儿童状况和家庭年收入作为每户家庭获得儿童福利补贴数额的依据,并相应制定了侧重各有不同的家庭经济收入与儿童福利数额之间的对应和完善策略。

得益于几十年经济高速发展和国家经济实力的增强,我国的儿童福利体系步入从补缺型到适度普惠型儿童福利的上升阶段[7]。然而,和世界其他主要经济体类似,我国近年来也开始面临经济发展速度放缓、社会老龄化加速、贫富差距扩大和中等收入国家陷阱等种种挑战[8-10],这些新情况给建立适度普惠型儿童福利的社会目标带来了新的要求和不确定因素。研究加拿大和澳大利亚两国儿童福利的特点、发展道路及经验对于我国儿童福利制度的转型具有借鉴和参考价值,特别是当前两国所一致采取的支持中低收入家庭儿童的福利政策导向更值得我们认真分析和思考,相关家庭收入审查制度及措施可以给我国完善儿童福利分配、制定适合国情的儿童福利政策带来有益启示和借鉴。

二、 加拿大和澳大利亚儿童福利概述

历经半个多世纪的发展,加拿大与澳大利亚的儿童福利制度已经相当完备和成熟,并根据不同时代的变化不断适应、调整和发展,下面予以分别介绍。

(一) 加拿大儿童福利

在经历了从认同、重视到改革、完善的过程后,当前的加拿大儿童福利呈现出鲜明特点:

1. 儿童福利从普惠型到混合型的转变。从1918年给予每个缴税家庭以税收收入支持的儿童税务免除政策,到1944年通过的家庭补贴条款为所有16周岁及以下的孩子提供家庭津贴,在1970年代前,加拿大儿童福利一直是普惠性的。随着儿童养育支出减免计划、儿童福利收回机制的推出,以及1978年开始的儿童税务减免把儿童社会保障和家庭所得税条款统一起来[11],意味着加拿大儿童福利在经历补缺型到普惠型的进化后,又开始了新的转变。1993年的单一儿童税务福利和1998年推出的加拿大儿童税务福利计划,都把儿童福利和家庭经济收入等条件联系起来。到2006年,加拿大又推出了普惠型儿童养育福利计划,补助每个家庭的幼儿托育选择,2015年新增面向所有6岁到17岁儿童的福利等等[12-13],当前,加拿大的儿童福利已经进入了选择型与普惠型福利并存的混合型社会福利时代。

2. 鼓励工作的儿童福利计划。儿童福利补贴已经成为加拿大育儿家庭的收入来源之一。据统计,在2006—2013年期间,得益于儿童福利,二孩单亲家庭的年收入平均增长24%,双亲家庭的则增长了39.9%[14-16]。从内容上看,加拿大儿童福利以儿童福利津贴和税务优惠、教育补贴的形式,减轻家庭的育儿经济负担、保障儿童的基本生活水平和质量。然而随着儿童福利保障的发展和成熟,加拿大也出现了所谓“福利墙”(welfare wall)现象,即儿童父母由于享受种种福利津贴、税务优惠和服务,逐渐失去了寻找工作的积极性。其客观原因是如果他们开始工作,则其家庭获得的经济和其他方式福利支持就可能减少或丧失[11]。为了消除福利依赖对家庭和社会的消极影响,加拿大在制定儿童福利计划时,增加对工薪育儿家庭提供额外补助,比如工作收入税务福利(Working income tax benefit, WITB),作为对低收入的工薪家庭的福利补助。WITB不适用于父母没有工作的家庭,仅向在父母从事低收入层次工作的家庭提供附加福利[17]。

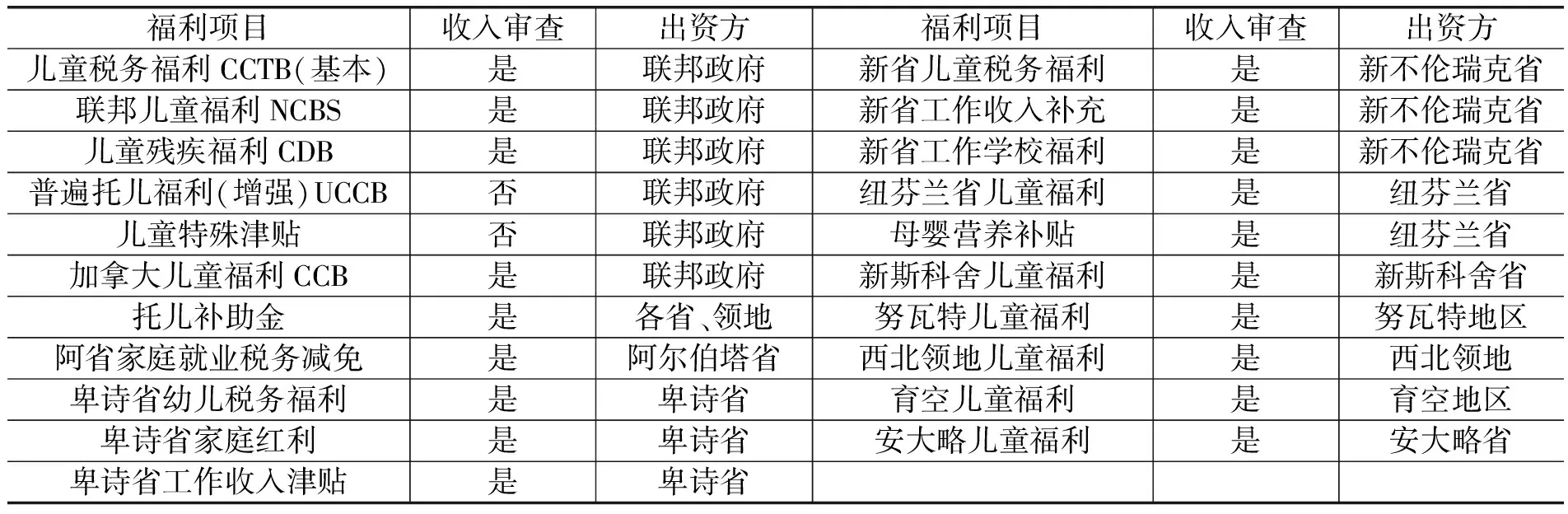

3. 保障中低收入家庭儿童福利的收入审查制度。当前,生活在中低收入家庭的儿童是加拿大儿童福利保障的重点对象。联邦政府把每个家庭的收入状况列为核算大部分儿童福利津贴项目的重要指标,包括儿童税收福利、联邦儿童福利、托儿福利、加拿大儿童福利等,以及各省和领地出资的儿童福利计划。加拿大税务局在管理这些项目和计划时,都把儿童所在家庭的上一年净收入作为享受福利津贴资格和确定津贴数额的主要依据,对每个家庭进行细致的收入审查,如表1所示[18]。同时,为了实现中低收入家庭的收入保障,这些福利津贴大部分是免税的,不被计入当年家庭收入所得。

表1 加拿大主要儿童福利项目的收入审查要求(数据截至到2015—2016税年)

注:根据加拿大税务局等网站资料整理得到,具体参见网页。*具体参见:http:// www.cra-arc.gc.ca/bnfts/menu-eng.html加拿大税务局网页。

另外,加拿大儿童福利是由联邦税务局(Canada Revenue Agency)直接负责,包括全国儿童福利津贴的管理、统计和发放,覆盖联邦和省地方以及领地出资的所有项目。加拿大政府通过联邦税务体系,参与到儿童所在家庭的收入再分配,并通过税务体制和减免计划来帮助中低收入家庭中的儿童。通过税务管理系统,每个家庭所获得的各项儿童福利和税务减免额度都列在家庭收入税账户上。每个家庭所获儿童福利的评估依据包括:(1)符合资格的儿童的数量及其年龄;(2)家庭居住所在省或领地;(3)前一年调整后的家庭净收入;(4)儿童是否符合残疾税务减免资格[17]。

(二) 澳大利亚的儿童福利

在澳大利亚,儿童福利与保障一直占据政府社会福利投入的重要部分,其儿童福利政策处于快速调整和变化中,中低收入家庭儿童已经成为儿童福利的重点保障对象,家庭经济审查是申请儿童福利的必要条件。

在澳大利亚的社会福利保障体系中,用于家庭及儿童福利的预算仅次于养老服务,约占整个社会福利支出的33%。它有两类支出方式:1.家庭资助—现金资助育儿家庭、父母或照顾者;2.福利服务——以补贴的或者免费价格提供给家庭或者儿童。其中家庭资助占儿童福利预算投入的大半以上。在2005—2006税年,澳大利亚用于家庭及儿童福利支出265.8亿元,其中,家庭资助占到219.8亿元[19]。

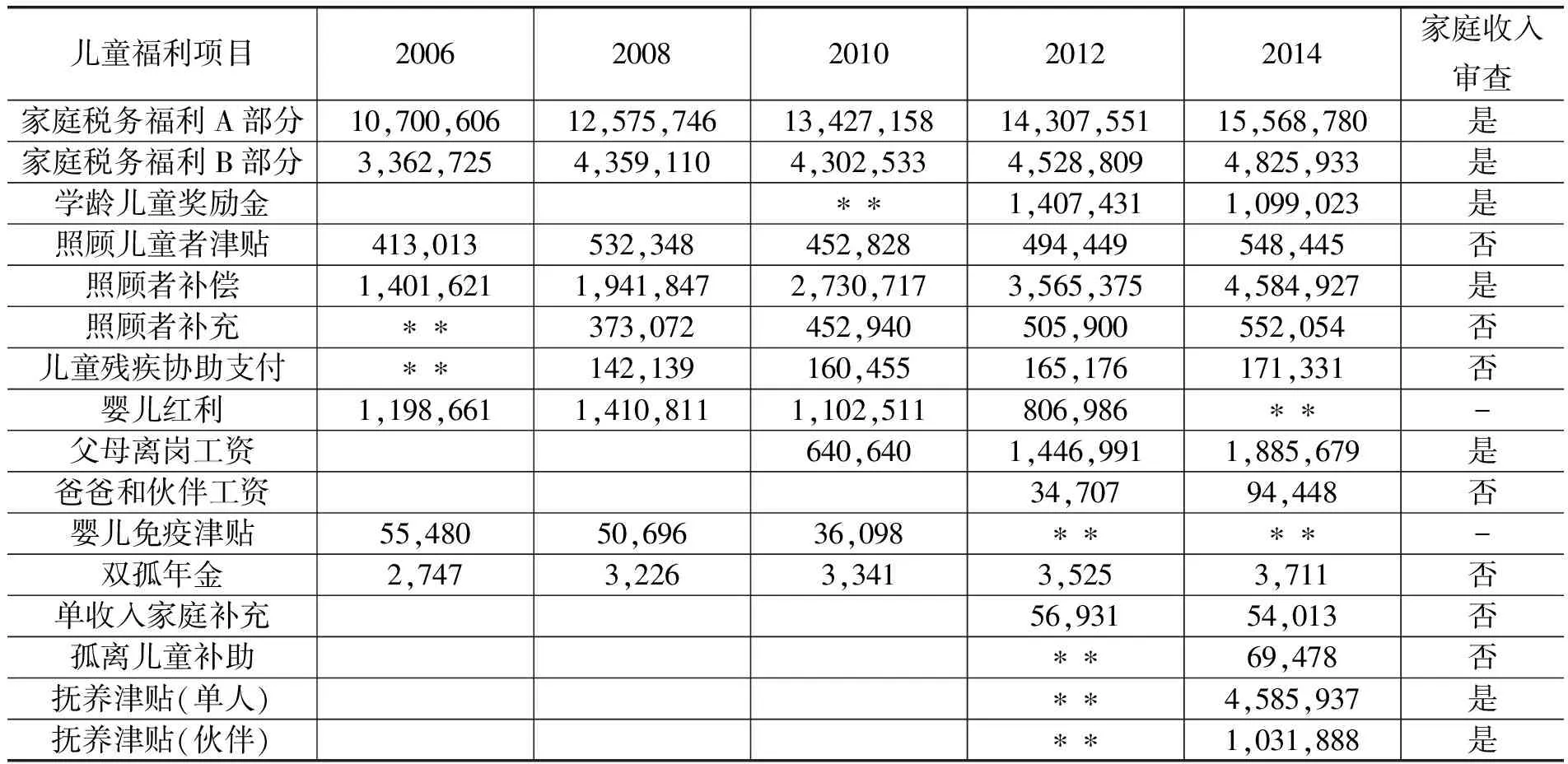

表2所示的是,澳大利亚在2006年到2014年间以家庭资助形式支出的儿童福利。从总体上看,儿童福利支出一直保持较快增长。从项目分布看,绝大部分项目投入资金都在增加,其前五位分别是:家庭税务福利A部分、B部分、抚养津贴(单人)、照顾者补偿、父母离岗工资(又称父母产假)。其中,家庭税务福利(A、B部分)约占全部福利支出的58%,这也可以看出其在澳大利亚儿童福利计划中的主导地位。近年来,澳大利亚的儿童福利体系处在变革和完善之中,新福利项目不断出现、取代或者合并以前的项目。在2006到2014年期间的儿童福利计划中,除了家庭税务福利、照顾者福利和双孤年金等传统项目外,婴儿红利、免疫津贴等被取消或者合并到学龄儿童奖励金等新项目中。儿童残疾资助、父母产假(离岗工资)、抚养津贴等项目以及其他补充项目的推出,扩大了儿童福利保障的覆盖面和保障力度。

表2 2006—2014年间,澳大利亚的主要儿童福利项目支出(单位:千澳元)

**表示该儿童福利项目尚未开始、或者已经终止、或被合并

资料来源:澳大利亚人类服务部网站*具体参见:https:// www.humanservices.gov.au/customer/themes/families澳大利亚政府人类服务部网页。和政府预算报告。*Portfolio Budget Statements 2007-2015,Families,Community Services and Indigenous Affairs Portfolio, CanPrint Communications Pty Ltd,2007-2015。

从表2可以看出,在当前的儿童福利项目中,大多数需要对家庭申请对象进行经济状况审查,特别是核心项目(即政府投入较多的项目,如家庭税务福利A、B部分等)需要进行收入审查。这种现象说明澳大利亚的儿童福利已经从侧重普惠型转到了侧重选择型的混合型福利模式,联邦政府把家庭经济收入作为衡量每个儿童所在家庭是否享受福利、以及享受福利数额的主要指标之一,这也说明中低收入家庭的儿童已经成为澳大利亚社会福利的重点保障群体。

除了表2所列出的儿童福利项目,澳大利亚还推出了很多更细节化、人性化的儿童福利计划,主要归纳在家庭税务福利、托儿费用资助、儿童补偿、父母补偿、照顾者收入支持等五大类别中。为了提高工作效率,简化申请流程,联邦政府规定享受家庭税务福利的家庭可以自动获得其他指定儿童福利项目的资格,包括新生儿补贴、能源补偿、住房补助、多生补偿、大家庭补偿等等福利。*Department of Human Services,Australia government, 澳大利亚政府人类服务部网页https:// www.humanservices.gov.au/customer/services/centrelink/

三、 两国儿童福利的家庭收入审查制度对比

儿童福利分配中的家庭收入审查指把儿童获得的福利与其所在家庭的经济状况建立联系的手段,已经逐渐在西方福利国家中广泛采用。尽管每个国家的具体做法有所不同,但基本上都是以每个家庭的儿童状况和主要经济收入作为该家庭获得儿童福利补贴数额的依据,并建立适合本国国情的家庭状况与儿童福利分配之间的对应体制。从多国实践上看,家庭收入审查的目标主要是保障中低经济收入家庭的儿童福祉,满足其基本生活需求,使他们能有机会在较为稳定的公平环境中成长。在加拿大和澳大利亚两国,对家庭经济收入的审查已经成为实现主要儿童福利的公平分配的重要手段,两国的审查制度各有鲜明的特点。

(一) 加拿大的家庭收入审查模式

在加拿大,福利津贴(也称家庭津贴)是儿童福利的主要形式,它是联邦与地方政府给与每个育儿家庭的现金给付。福利津贴的数额根据儿童所在家庭的具体情况而定,比如居住所在地、儿童年龄与数量等,其中,家庭经济状况是衡量所获津贴水平的重要指标之一。这里以儿童税收福利(Canadian Child Tax Benefit, CCTB)项目中的收入审查机制举例说明。CCTB是加拿大福利津贴计划中的最大项目。该儿童福利是免税的,即每个受助家庭在报税时,该福利不被计入该家庭的收入所得。CCTB受助对象是在加拿大境内具有公民和永久居民、难民身份的儿童,年龄范围从出生到18岁。联邦政府规定了获得这项福利的必要条件之一是通过家庭经济收入审查,只有收入在一定额度以下的中低收入家庭才有资格接受补贴。由于中低收入家庭之间的经济条件仍然差别较大,为了进一步区别这些家庭,儿童税收福利又被分为基本福利(Basic Benefit)和国家儿童福利补助(National Child Benefit Supplement,NCBS)两大部分,其中,基本福利面向所有中低收入家庭的儿童,而NCBS部分是作为儿童税收福利的进一步补充,旨在减少那些更低收入家庭的贫困程度[20-21]。

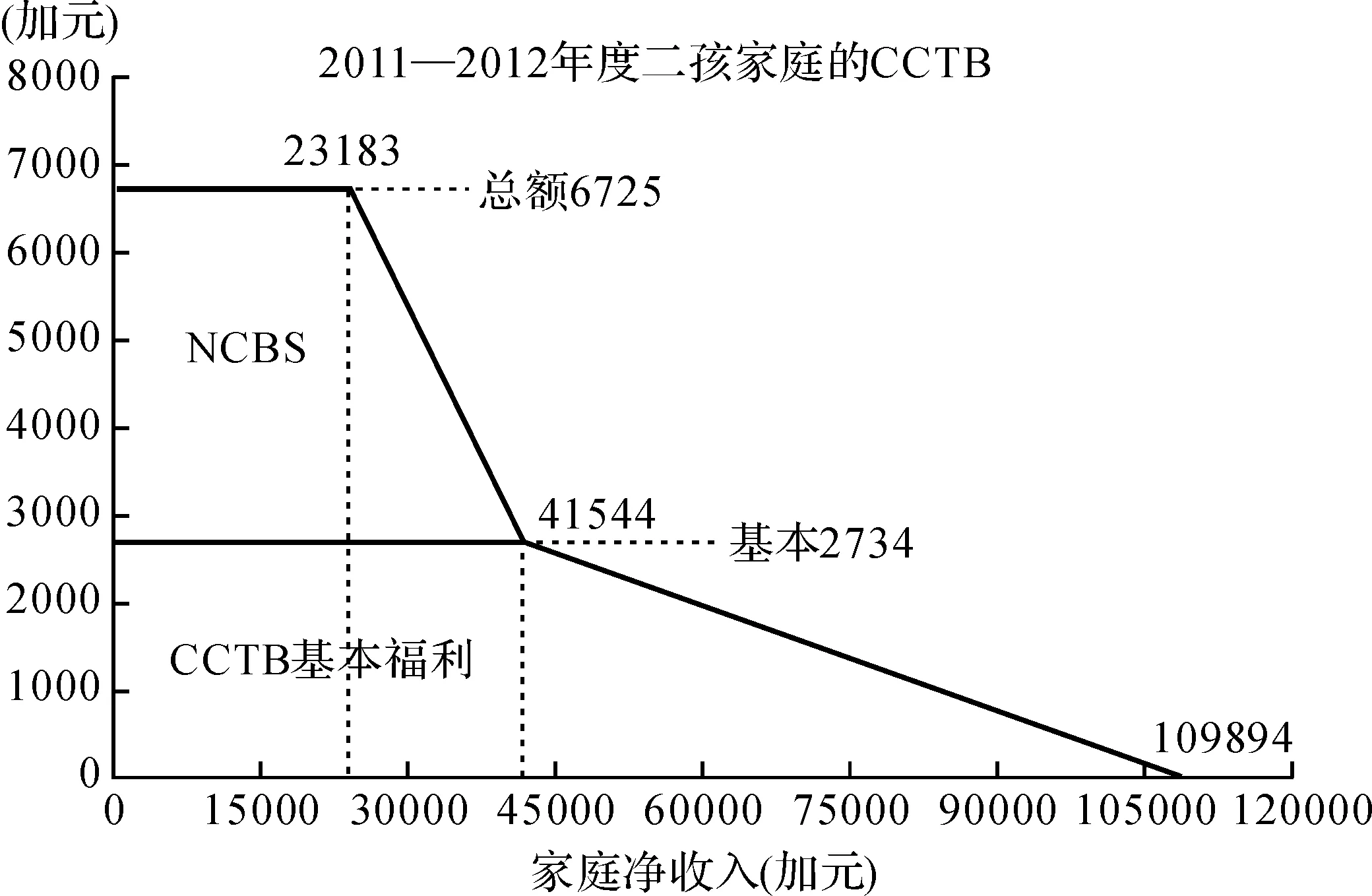

在儿童税收福利计划中,每个家庭获得的福利数额除了和家庭经济收入密切相关外,还与儿童数目及年龄、家长及婚姻状况、居住省份和地方等指标或条件有关。对于家庭经济收入来说,其关键指标是家庭上一年度的去税净收入,即家庭总收入扣除交税部分后的收入部分。加拿大联邦政府在经审查得到的家庭净收入基础上,建立了一套家庭净收入与每个家庭能享受的儿童收入福利之间的对照关系。图1展示的是在2011—2012税年,一个加拿大二孩家庭所能获得的儿童税收福利津贴(CCTB,包含基本部分和NCBS部分)以及与其家庭净收入之间的关系[22]。

如图1所示,对于一个二孩家庭来说,其儿童税收福利由NCBS福利和CCTB基本福利两部分叠加而成。在2011—2012税年,当该家庭净收入低于23183加元时,该家庭可以获得的儿童税收福利CCTB(基本福利与NCBS福利之和)达到最大额度6725加元。随着家庭净收入增加,NCBS福利数额开始随之减少。在家庭净收入达到41544加元时,NCBS福利降为0,但该家庭仍可获得满额的CCTB基本福利2734加元。如果家庭净收入继续增加,其能享受的CCTB基本福利开始减少,直到收入超过109,894加元时,该家庭将不再获得任何儿童税收福利。总之,在加拿大的儿童税收福利计划中,儿童福利的数额与每个家庭的收入范围直接相关,低收入家庭可以获得最高福利,处于中等收入范围的家庭获得部分福利,属于高收入的家庭不享受该项福利。

图1 加拿大二孩家庭的儿童税收福利(CCTB)与其家庭净收入对照关系

加拿大政府每年结合CPI指数的变化,对儿童税收福利所对应的家庭经济收入范围进行调整。如图1所示,在2011—2012税年,能获得最高额度NCBS福利(6725加元)的家庭,其家庭净收入要求是不高于23183加元,而对于满额CCTB基本福利(2734加元),其家庭净收入限制是不能超过41544元。但到2015—2016税年,同样获得这两项福利的最大额度,家庭收入所对应指标分别提高到26021加元和44701加元,涨幅分别为12.2%和7.6%[23]。

综合上述分析可知道,加拿大儿童税收福利项目中采用的家庭收入审查具有以下特点:1.儿童税收福利通过家庭收入审查,实现对中低经济收入家庭的补助;2.儿童税收福利通过对福利项目进一步细分,增加更低经济收入家庭的补助;3.儿童税收福利采用对细分项目进行叠加后核算的方式;4.儿童税收福利与家庭经济收入之间的对照关系采用三分段对应制;5.在某对应分段内的儿童税收福利与其家庭经济收入之间采用比例制;6.根据CPI调整儿童税收福利与家庭收入对照关系,包括分段位置和比例系数。

(二) 澳大利亚的家庭收入审查模式

在澳大利亚的众多儿童福利保障计划中,最重要的是家庭税务福利(Family Tax Benefits,FTB)。仅2014年,澳大利亚用于家庭税务福利计划的实际支出达到203.9亿元[24]。从项目结构上,家庭税务福利被划分成A和B两部分。FTB(A部分)面向所有中低收入家庭的儿童。FTB(B部分)则仅针对单亲父母和单经济收入来源家庭的儿童[24]。这种分类模式反映了澳大利亚儿童福利对中低收入家庭的普遍照顾原则以及对更低收入家庭儿童等特殊群体的关注。

在澳大利亚,获得家庭税务福利需要申请家庭满足一些特定条件,申请者可以是儿童的(祖)父母、监护人、养父母和照顾者,还有诸如年龄要求,0~15岁儿童或者16~19岁在读学生以及被豁免教育培训要求的儿童,满足身份要求、至少35%的儿童照顾时间、需通过经济收入或资产审核(asset test)等等。其中,家庭收入审查是申请家庭能否享受该项税务福利以及确定福利数额的重要依据。具体来说:FTB(A部分)依据家庭经济收入、儿童数量和年龄来确定;FTB(B部分)则由家庭的第二经济收入以及最年幼儿童的年龄来确定。

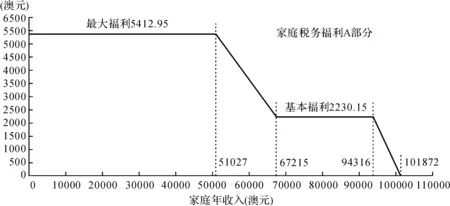

澳大利亚联邦人类服务部(Department of Human Services)负责审批家庭税务福利的申请,在对申请家庭进行收入审查的基础上,制定了一整套家庭经济收入与家庭税务福利额度之间的对应关系,分别对应A、B两部分,以保证生活在中低收入家庭的儿童能获得最大福利,而对于超过收入指标的家庭,其能享受的福利会相应减少直至降为零。图2和图3分别以抚育一名13岁以下儿童和一名5岁以下儿童的两个家庭为例,说明在2015—2016税年,在通过收入审核后,澳大利亚家庭所能获得家庭税务福利A部分和家庭税务福利B部分,以及它们与其家庭年收入的关系[25]。

如图2所示,对于有一名13岁以下儿童的澳大利亚家庭,其家庭税务福利A部分的数额最多为5412.95澳元,必要条件是其家庭年收入要低于51027澳元。当家庭年收入高于这一指标,该福利数额便从5412.95澳元起,以超出部分的20%逐步递减。当家庭年收入处于67215到94316元澳之间时,该家庭就只能享受基本福利额度(2230.15澳元)。当家庭年收入超过94316澳元后,该福利从基本福利起按超出部分的30%递减,直到0为止,即当年收入达到和超过101872澳元时,该家庭不再享受家庭税务福利A部分。可以看出,澳大利亚的家庭税务福利A部分与家庭的收入范围相关联,低收入范围的家庭可以获得最高福利,中等收入范围的家庭获得部分福利,高收入范围的家庭不享受该福利。

图2 2015—2016税年,家庭税务福利A部分与家庭年收入的关系

对于家庭税务福利FTB(B部分),澳大利亚规定其福利额度与该家庭里第二收入者的年收入及其儿童的年龄相关。如图3所示,对于正在养育一名5岁以下儿童的家庭,其家庭税务福利B部分最多可获4339.85澳元。如果家庭有第二个收入来源,并且其年收入大于5402澳元时,家庭税务福利B部分从最大福利数额开始,按照超出部分的20%逐步递减,当其年收入达到或超过27467澳元,该家庭不再享受家庭税务福利FTB(B部分)[26]。

图3 2015—2016税年,5岁以下儿童的家庭税务福利B部分与家庭第二收入的关系

澳大利亚联邦政府每年都根据CPI指数,调整家庭税务福利的数额以及所对应的家庭年收入范围。表3和表4列出了在2003—2004税年与2015—2016税年(7月1日前)部分福利指标的对比[24,26-27],如表3所示,获得家庭税务福利A部分的家庭收入范围在同期只增加了18.9%,说明联邦政府仍侧重于对中低收入家庭儿童的福利照顾,让该税务福利覆盖的范围不至于增长得很快,保持其对于中低收入家庭的针对性;如表4所示,对于家庭税务福利B部分,同期的最大家庭收入范围则增加了140%左右,说明澳政府加大了对单亲家庭、第二收入较低的家庭的照顾和支持,降低了他们的申请门槛,让家庭税务福利B部分惠及更多的低收入家庭。

表3 2003—2004年与2015—2016年间,澳大利亚家庭税务福利A部分的变化

表4 2003—2004税年与2015—2016税年,澳大利亚家庭税务福利B部分的变化

资料来源:根据澳大利亚人类服务部等网站的资料整理得到,参见https:// www.humanservices.gov.au.

综合上述分析,澳大利亚联邦在其家庭税务福利项目中采用了家庭收入审查机制,把家庭所获得的福利额度与其家庭的经济收入挂钩,其具有以下特点:(1)家庭税务福利通过家庭收入审查,实现对中低经济收入家庭的补助;(2)家庭税务福利通过分成2部分,增加对单亲和单收入家庭的补助;(3)家庭税务福利的各部分单独核算;(4)家庭税务福利主体与家庭经济收入之间的对照关系采用四分段对应制;(5)在对应分段内的家庭税务福利与其家庭经济收入采用固定比例制;(6)根据CPI变化,调整家庭税务福利的数额以及享受福利所对应的家庭经济收入范围。

综合加拿大和澳大利亚两国儿童福利中的收入审查机制,可以看出两者的目标策略基本相同,具体方式则有所区别和侧重,如表5所示。

表5 加澳两国儿童福利项目收入审查的对比

注:根据文后参考文献第22条和第25条整理。

四、 启 示

在近些年来,家庭收入审查制度已经在西方国家儿童福利分配中广泛采用。它将儿童福利与家庭经济状况建立联系起来,通过针对中低收入家庭儿童的福利保障,既提高政府福利投入的使用效率,又满足这些儿童的基本生活需求,使他们能有机会在较为稳定的公平环境中成长。以加拿大和澳大利亚而言,两国用于社会福利的预算一直占据政府支出的很大比例,在紧缩政策下,扩大社会福利和保障面已经难以为继,只有提高福利投入资金的利用效率,使其定位于最需要帮助的社会群体和项目,才能满足民众对社会福利和保障的基本需求,维持社会的稳定。近几十年来,我国处在城镇化和经济高速发展过程中,社会福利事业蓬勃发展,但不可否认社会贫富差距在扩大,对于社会福利的需求日益增大。同时,国内老龄化趋势明显,人口结构不平衡,经济发展也面临着下行压力。在这种背景下,如何在向适度普惠性儿童福利制度转型过程中体现“适度”,将有限的财政和福利资源使用到贫困家庭或者最需要的家庭中和儿童身上,让国家投入更加精准、更有效率,加拿大和澳大利亚在儿童福利中设置家庭收入审查制度的经验可以带来有益启示。

(一) 建立儿童福利分配与家庭经济收入之间的联系,提高儿童福利效率

儿童福利的目的是保障每名儿童在良好的生活环境中健康成长。尽管国家承担着为每名儿童提供保障的责任和义务,但来自外部的支持应该重点照顾那些处于更加不利经济条件下的儿童,使得他们能够不因家庭原因,失去享受基本的公平的成长权利。所以,对每个家庭的经济状况、特别是家庭收入进行调查,建立起一套把儿童实际获得的社会福利与其所在家庭收入相关联的制度是必要的。尽管加拿大和澳大利亚两国都采取普惠的儿童福利模式,但都不约而同地把向中低收入家庭的儿童提供福利保障作为儿童福利体系的重点目标,通过将家庭收入审查与其他条件相结合,使儿童福利分配向贫困家庭、单亲家庭、低收入工作的多孩家庭倾斜。诚然,我国的个人和家庭的收入因税务制度还远未成熟[28],当前儿童福利分配还难以和家庭经济收入相联系,但可借鉴两国的思路和做法。目前我国的儿童福利开始进入适度普惠阶段,也有一些地区开始尝试针对所有家庭的儿童福利项目,比如北京在2016年开始扩大享受生活补贴福利的残疾儿童范围,涵盖那些非低保、非低收入家庭中的残疾儿童[29]。可以预计,今后将会有更多类似儿童大病医保和学前教育补助等的普惠型儿童福利项目涌现。如果在规划这些项目时,能够借鉴加拿大和澳大利亚的经验,将儿童所获福利与其家庭的经济水平结合起来,将会使福利分配更具针对性,福利资源的使用将更有效率。

(二) 建立儿童福利与家庭经济收入之间的合理对照关系,避免一刀切

加澳两国在儿童福利中建立了各自的儿童福利与家庭收入之间对照关系,基本构型都是平线+折线式模式,在家庭经济收入的不同范围内采用,以对应于不同的儿童福利数额。这种模式可以避免家庭经济收入在某一区间较小变动时,对应所获得的福利额度产生剧烈变化,从而使具有相近经济条件的家庭享受较为公平的福利补贴。目前,在我国的许多行政规范中,大量采用了阶梯式的档位对应方式,比如在税收体制中,工资收入与应缴税款之间采用不同档位的对应关系,其好处在于简化了计算和统计工作。但如果在以家庭收入确定儿童福利分配中,继续采用上述档位对应关系显然存在较大问题,因为它使得中低收入家庭对处于哪段收入范围内就变得非常敏感,特别是当收入处于不同档位范围段的临近区间时,微小差别会导致所获得福利的较大变化。因此,加澳两国在儿童福利与家庭经济收入之间对照关系的做法值得借鉴。比如在面向残疾家庭儿童的福利补贴政策上,建立一条合理比率的对照曲线,辅助以组合补贴形式,并综合考虑家庭收入、残疾等级、已经享受的福利补贴等情况,以此避免收入与福利补贴对应关系的突变造成相近条件的家庭所获福利补贴差别过大而造成的福利实际分配不公。

(三) 建立起儿童福利与家庭经济收入之间对应关系的合理调整机制

加拿大和澳大利亚两国在其儿童福利项目的申请审核中,均建立了对儿童福利额度与申请家庭经济收入之间的对照表进行定期修订的制度,其做法主要是根据统计部门提供前一税年(或半年)的CPI指数,调整具体儿童福利额度和对应的家庭收入范围,其目的是保障儿童福利水平不会由于物价变化等因数而降低以及匹配合理的家庭收入条件。我们在建立起儿童福利与家庭收入的合理调整机制时,则需要考虑到我国的具体国情,比如各地域之间、各省之间、城乡之间的经济水平和生活水平均存在较大差别,各省的地方儿童福利政策也有所不同等等。因此,国家统计局每年发布的CPI指数仅可以作为调整儿童福利标准和与家庭收入的对照关系的参考之一,同时,必须结合各地之间的经济发展水平、消费水平、社保水平、平均工资甚至固定资产(比如房价)等差异因素,才能建立较为合理的儿童福利与家庭收入范围之间对应关系的调整机制。在调整周期上,国家和各地可以根据具体实际要求,设置为每年或者每半年、甚至每季度调整,根据月CPI的累计指数等因素,进行合理的安排调整周期和频次,更有效地保护中低收入家庭的儿童免受来自外界经济环境和家庭经济条件变化的影响。

五、 结 论

进入新世纪以来,随着世界格局的深远变化、新型经济体不断壮大、国内人口构成变化,传统发达国家政府普遍面临着社会、经济和财政等压力,这些直接影响到了包括儿童福利保障在内的各种社会政策的变革。其中,许多国家的儿童福利保障政策正悄然从普惠型向混合型转变,加拿大和澳大利亚就是这种趋势的代表。当前,两国在制定儿童福利计划时,把通过家庭收入审核作为获得福利的前提,规定了不同的家庭收入标准,分别建立了每名儿童所享受的福利与家庭收入之间的具体对应关系,并且依据CPI每年对其进行调整。这些措施有助于减小家庭经济差距可能给儿童成长带来的不利影响,缓解政府财政和资金压力,提高了社会福利投入的实际效率,有利于保障社会公平。

我国的儿童福利保障正朝着实现针对特定儿童对象人群的适度普惠型儿童福利上努力。但是,在社会贫富差距加大、经济下行压力增大、人口老龄化等等新旧挑战面前,包括儿童福利在内的国家社会福利体系和目标也处于不断修正、变革之中。加拿大及澳大利亚儿童福利转型的背景,以及两国在转型过程中如何保证每名儿童不因家庭经济原因,失去获得基本生活条件和良好成长的公平机会,同时注重对社会底层及低收入家庭儿童的支持的经验值得我们进一步思考。两国在儿童福利中采取的家庭收入审查制度对我国完善具有中国特色的儿童福利及分配体制具有较高的借鉴和参考价值。

[1]张晓霞.美法两国儿童福利制度的差异比较[J].社会,2003(6):46-49.

[2]易希平,易谨.芬兰儿童福利政策的发展与变革[J].青年探索,2016(1):108-112.

[3]仇雨临.加拿大社会保障制度对中国的启示[J].中国人民大学学报,2004(1):57-63.

[4]李晓云.英国儿童福利政策分析及对我国的启发[J].劳动保障世界(理论版),2013(18):177-178.

[5]Commonwealth of Australia. Budget 2016 - 2017 overview,2016[EB/OL].(2016-05-03)[2017-01-08]. http:// www.budget.gov.au.

[6]Canada Revenue Agency.Annual report to Parliament 2014-2015[EB/OL].(2016-12-08)[2017-01-08].https:// www.canada.ca/en/revenue-agency/index.html.

[7]窦玉沛.儿童福利:从补缺型向适度普惠型转变[J].社会福利,2011(4):6-7.

[8]中国人口与发展研究中心课题组.中国人口老龄化战略研究[J].经济研究参考,2011(34):2-23.

[9]叶秀娟,张建勤.贫富差距对中国社会发展的影响与对策[J].当代世界与社会主义,2014(3):184-188.

[10]黎安.“中等收入陷阱”还是“社会福利陷阱”——基于“后发外生型”转型国家的视角[J].学术研究,2015(6):53-57.

[11]STEVEN H. Social welfare in canada: Understanding income security[C]. Thompson Educational Pub,2013:218-222.

[12]Canada Revenue Agency.Enhanced Universal Child Care Benefit[EB/OL].(2015-07-15)[2017-01-08].http:// www.cra-arc.gc.ca/gncy/bdgt/2014/qa11-eng.html.

[13]Government of Canada.Final Report,Formative Evaluation of the Universal Child Care Benefit,2011[EB/OL].(2016-10-12)[2017-01-08].http:// www.esdc.gc.ca/eng/publications/evaluations/social_development/2011/may.shtml.

[14]Statistics Canada. Low income measures by income source and household size in current dollars and 2014 constant dollars annual,2010-2014[EB/OL].(2014-01-31)[2017-01-08].http:// www5.statcan.gc.ca/cansim/a26?lang=eng&retrLang=eng&id=2060091&pattern=Low+Income+Measures&tabMode=dataTable&srchLan=-1&p1=1&p2=-1.

[15]Statistics Canada. Family characteristics, single-earner and dual-earner families, by number of children annual [EB/OL].(2016-07-14)[2017-01-08].http:// www5.statcan.gc.ca/cansim/a26?lang=eng&id=1110020

[16]Canada Revenue Agency.Children’s special allowances (CSA) calculation sheet 2006-2016[EB/ OL].(2015-05-15) [2017-01-08].http:// www.cra-arc.gc.ca/bnfts/cs/clc_2006_2012-eng.html.

[17]Canada Revenue Agency. Canada child benefit-How we calculate your CCB[EB/OL].(2016-06-28) [2017-01-08].http:// www.cra-arc.gc.ca/bnfts/ccb/clcltyrccb-eng.html.

[18]Canada Revenue Agency. Working income tax benefit (WITB)[EB/OL].(2016-11-16)[2017-01-08].http:// www.cra-arc.gc.ca/bnfts/wtb/menu-eng.html.

[19]Australian Institute of Health and Welfare.Welfare expenditure Australia, 2005-06, 2007[EB/OL].(2007-11-11)[2017-01-08].http:// www.aihw.gov.au/WorkArea/DownloadAsset.aspx?id=6442457483.

[20]宁亚芳.加拿大儿童税收福利制度及对中国贫困家庭儿童福利建设的启示[J].长沙民政职业技术学院学报,2011(3):33-36.

[21]Canada Revenue Agency.National child benefit for previous years[EB/OL].(2016-06-27)[2017-01-08]. http:// www.cra-arc.gc.ca/bnfts/ncb-eng.html.

[22]HS/EPDF.Summative Evaluation of the National Child Benefit,Strategic Policy and Research Branch[J].Law Science Magazine,2002,193(4):1326-1327.

[23]Canada Revenue Agency.2015 indexation adjustment for personal income tax, benefit amounts, and the annual dollar limit for Tax-Free Savings Accounts[EB/OL].(2014-12-12)[2017-01-08]. http:// www.cra-arc.gc.ca/nwsrm/fctshts/2014/m11/fs141125-eng.html.

[24]Department of Human Services,Australia government.Family Tax Benefit[EB/OL].(2017-01-24) [2017-02- 06].https:// www.humanservices.gov.au/customer/services/centrelink/family-tax-benefit.

[25]Australia Government.More help for families,2004-05, Budget Overview,2004[EB/OL].(2014-12-01)[2017-01-08]. http:// www.budget.gov.au/2004-05/overview/html/overview_family-10.htm.

[26]Department of Human Services,Australia government.Family Tax Benefit(B)[EB/OL].(2015-06-25)[2017-01-08].http:// www.budget.gov.au/2004-05/overview/html/overview_family-11.htm.

[27]Australian Bureau of Statistics.Gross Household Income,Australia,1994-95 to 2013-14[EB/OL].(2015-12-16)[2017-01-08]. http:// www.abs.gov.au/AUSSTATS/abs@.nsf/DetailsPage/6523.02013-14?OpenDocument.

[28]杨卫华,钟慧. 强化个人所得税对居民家庭收入的调节作用——以广州市城镇居民家庭收入为例[J].税务研究,2011(3):36-40.

[29]崔红.北京市所有残疾儿童均可享政府补贴[N].北京晨报,2016-11-23(1).

(责任编辑 彭何芬)

Family Income Tests of Child Welfare in Canada and Australia and the Research Enlightenment

WEN Ya

(SchoolofHumanities,ShanghaiOceanUniversity,Shanghai201203,China)

There is an increasing trend in western countries that income security is used as a tool to provide child welfare for low income families. As in Canada and Australia, where universal child welfare is turning to be more selective, family income tests set up the major thresholds for deciding the levels and the amount of child welfare that each family can enjoy. The experiences from both countries shed light on China’s development of a moderate general child welfare system, enhancing precise targeting for effective welfare distribution.

child welfare; income test; welfare distribution

2017-02-16

文雅,女,上海海洋大学人文学院讲师,社会工作博士,主要从事社会工作与社会政策、儿童保护和儿童福利、社区发展研究。

C916

A

1009-1505(2017)03-0122-11

10.14134/j.cnki.cn33-1337/c.2017.03.014

猜你喜欢

旅游世界(2021年5期)2021-11-07

当代水产(2021年8期)2021-11-04

中国注册会计师(2021年9期)2021-10-14

中国市场(2021年34期)2021-08-29

中国市场(2021年34期)2021-08-29

中国证券期货(2017年3期)2017-03-30

中国证券期货(2017年3期)2017-03-30

汉语世界(The World of Chinese)(2016年5期)2016-01-10

实践·党的教育版(2014年4期)2014-05-15

钱经(2009年7期)2009-08-12