上市公司财务年报多维度评估方法

2017-06-13 08:04高凌

财经界 2017年6期

高凌

摘要:上市公司财务年报是上市公司的对外窗口,是了解上市公司运营情况、利润情况、发展潜力等信息的重要渠道。本文根据上市公司财务数据分析,将财务指标分成若干类别,从上市公司历史价值变化趋势、行业情况分析、成长性分析等多维角度,建立评估模型,提取特征参量,实现对上市公司的财务健康、发展潜力等情况进行量化综合评估,为市场投资者提供决策参考。

关键词:上市公司 财务年报 财务指标 多维度 评估模型

一、引言

上市公司财务年报是上市公司的对外窗口,是投资者了解上市公司运营情况、利润情况、发展潜力等信息的重要渠道。面对数据众多的财务数据、年报内容,如何从中提取有效的信息,为投资者提供决策参考是众多市场分析、参与者面临的问题。

本文分析上市公司财务年报众多的财务指标,从上市公司历史价值变化趋势、行业情况分析、成长性分析、财务健康分析等角度,建立评估模型,提取特征参量,并对上市公司的财务健康情况、发展潜力等进行量化评估,为市场投资者提供决策参考。

二、评估模型建立

上市公司的财务报表反映了多方面的内容,面对众多的财务表指标,首先应对这些财务指标进行分类,针对各类指标分别建立评估子系统,最后针对几类评估结果同类型加权相加,不同类型对全局有影响的相乘,从而获得综合评估公式,如式(1)所示。

式中,k1、k2、…分别为x1、x2、…的权重系数,为同类指标;y1、y2、…则为对全局有影响的系数。

多维度分析需要避免个因子权重过大,稀释了其他因子的作用,因此各个类别的权重系数的选择确定也非常重要。本文选取了企业盈利能力、估值分析、成长性分析、财务健康分析以及其他因素分析五大块评估子系统,其中企业盈利能力、估值分析以及成长性分析主要针对企业自身及历史数据情况比较分析结果,应将其纳入同类型指标,而财务健康应放在不同类指标,其他因素主要针对企业的报表外的有利因素、不利因素等進行修正处理,也放在不同类型的指标,以对整体评价结果进行权衡。

(一)盈利能力分析

企业的盈利能力水平是企业的生命力,一般来讲,营业收入、净利润反映企业的盈利水平,但对于不同大小的公司,大公司的营业收入、净利润必定远超小公司,因此营业收入、净利润的绝对值不利于不同规模企业在同一维度比较分析,因此,在企业盈利能力方面,只选择了净资产收益率A、主营利润率B作为评估指标,由于多维角度综合评估,将单个指标归一化处理,有利于设置各指标的权重系数。净资额产收益率A和主营利润率B的归一化公式分别如式(2)、(3)所示。

然后通过加权求和获得盈利能力x1。对于上述指标,两者重要性一致,权重可设成一致,因此可获得

(二)估值分析

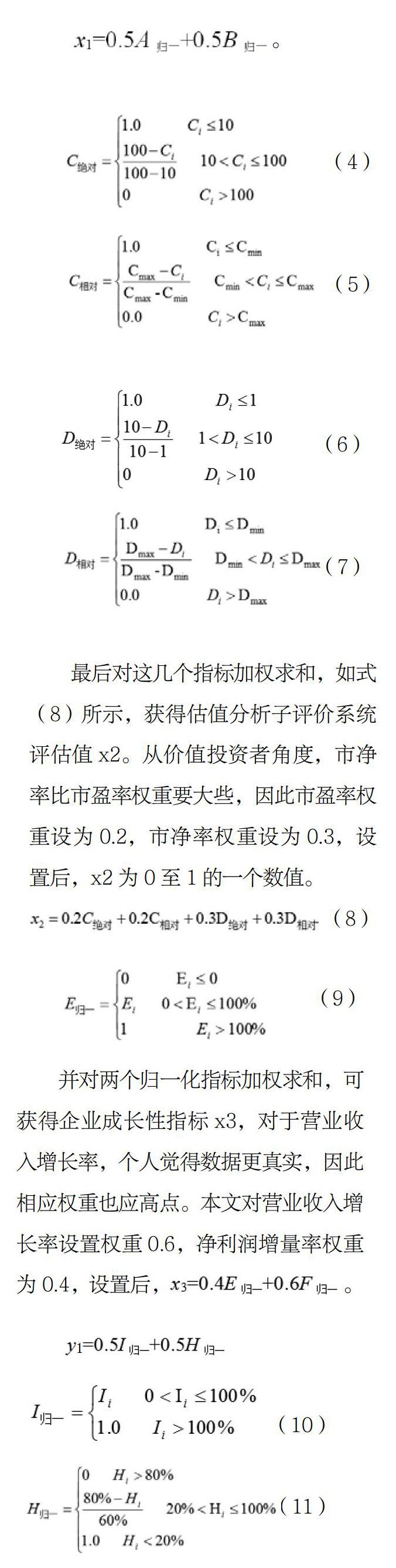

从投资者角度,企业的估值是永恒的话题,如果上市企业估值大于市值,则值得投资,所谓估值,也就是对上市企业实际价值的估算,估算的方法不同,所得的结果大相径庭。企业的价值一方面建立在盈利水平基础上的,随着盈利水平上市,估值理应跟着上升,另一方面本身具有一定的资产价值。所以,本文一方面选择了市盈率C和市净率D指标。同时,估值还得考虑历史因素,如这个股票历史最高市盈率和最低市盈率,或者多个股票相互比较的最高市净率和最低市净率,因此除了选择绝对值指标,还选择了相对值指标。

设计的市盈率绝对值指标和相对值指标分别如式(4)、(5)所示。如果市盈率大于100,则认为无投资价值,当然这个值是主管设定,可以根据不同投资者的风格自行修改,通过式(4),随着市盈率上升,C绝对值指标线性减少,直到将为0。同样相对值指标将当前市盈率等于历史最小市盈率设为1,等于历史最大市盈率设为0,线性变化。

同样设计的市净率指标分别如式(6)、(7)所示。不同市净率,当市净率小于等于1,市值基本无泡沫,可设为1,当大于10时,认为泡沫严重,设为0。

最后对这几个指标加权求和,如式(8)所示,获得估值分析子评价系统评估值x2。从价值投资者角度,市净率比市盈率权重要大些,因此市盈率权重设为0.2,市净率权重设为0.3,设置后,x2为0至1的一个数值。

(三)成长性分析

企业的成长性决定了企业市值能突破的上限程度,一般选择净利润增长率E来衡量,但利润的影响因子较多,有时数据会失真,但营业收入增长率F跟实际销售收入相关,如果成本控制没出现大的改变,营业收入增长率反而更能反映主业利润增长率。同样,为保证所有参数在同一水平,也需对增长率进行归一化处理,定义增长率超过100%为1,净利润增长率和营业收入增长率均可采用如下(9)计算。

并对两个归一化指标加权求和,可获得企业成长性指标x3,对于营业收入增长率,个人觉得数据更真实,因此相应权重也应高点。本文对营业收入增长率设置权重0.6,净利润增量率权重为0.4,设置后, 。

(四)财务健康分析

企业的财务健康出了问题,就可能带来“黑天鹅”事件,在评价体系中,财务健康水平分析至关重要。本文选择了资产负债率H和速动比率I反映短期偿还债务能力指标。速动比率I也是越小越容易出现财务风险。资产负债率H则相反,越高发生财务风险概率越大,一般认为超过80%负债率就很危险了,而小于20%则认为无风险。对上述指标可按式(10)、(11)处理。最后得出财务健指标

(五)其他因素分析

在市场上,还有许多其他因素左右着价格,如是否是行业龙头、是否周期性行业、是否有潜在盈利项目等等,一般情况下y2默认为1,当上市公司有有利因素时,比如处于扩展阶段的企业初始报表得分并不好,但不久将来有较好的盈利预期,可以根据个人对企业预期增加的情况加上0.1或0.2,当有不利因素时,如当前价格处于历史高位,财务得分较高,但商品价格有下跌预期,将来可能无法维持当前利润水平,可视情况减去0.1或0.2,加减的幅度根据投资者对上市企业的后期情况选择。

三、实例分析

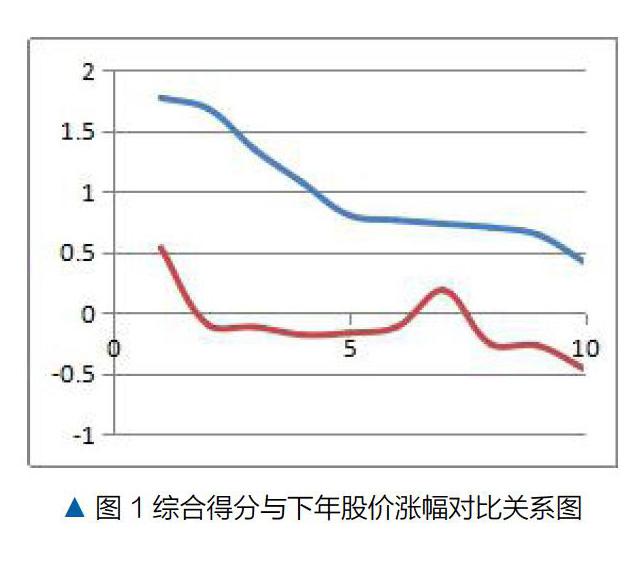

利用建立的多维度评估系统对多家上市公司2015年年报及历史股价等进行多维度综合评估,评估结果如表1所示。

根据综合评估系统,对上市公司多家年报进行量化评估,将综合得分与2016年上市公司股價上涨情况对比,并画在同一张图上,如图1所示。图1中上面一条线为综合得分数据,下一条线为股价涨幅。从图1看,除个别点比较特殊外,大部分企业综合得分与股价走势呈正相关。但企业的股价变动与多种因素相关,此综合评分只能作为一种参考依据。

四、结束语

通过对上市公司财务报表分析,选择多个财务指标并逐个设计各指标分析计算方法,建立多维度综合评估系统,并利用2015年十家上市公司财务年报及历史股价数据进行实例分析,结果表明2015年底数据综合评分与2016年全年股价涨幅有一定的正相关,该评估系统能够为市场上投资者提供一定的参考。但该多维度评估系统中多个指标权重及方法的设计带有一定的主观因素,是建立在对企业的了解基础上的,而且市场上价格有多种外部因素影响,因此该评估系统需要深入了解企业内部情况逐步完善。

参考文献

[1]谢赞春.创业板上市公司财务状况综合评价[J].财会研究, 2011(2)

[2]刘晓霞,刘中艳.上市公司财务报表分析方法与运用_以三一重工为例[J].财务通讯, 2015(5)

[3]时军.上市公司财务报表分析探究_以通葡股份有限责任公司为例[J].财务通讯, 2010(7)中

[4]张先治,陈友邦. 财务分析[M].东北财经大学出版社, 2007

[5]赵英.企业财务会计报表分析[M].经济管理出版社, 2009

[6]吴铭佳.我国上市公司财务危机判别研究[D].东北师范大学, 2014

猜你喜欢

中国集体经济(2022年17期)2022-07-15

医学食疗与健康(2021年27期)2021-05-13

中国计算机报(2020年9期)2020-03-25

福建基础教育研究(2019年2期)2019-09-10

福建基础教育研究(2019年2期)2019-05-28

现代电子技术(2016年23期)2017-01-12

商(2016年33期)2016-11-24

企业技术开发·中旬刊(2016年10期)2016-11-12

时代金融(2016年23期)2016-10-31