税收政策对中小企业转型升级的影响研究

2017-06-13 08:04李彩霞

财经界 2017年6期

李彩霞

摘要:中小企业是我国经济和社会发展的重要力量,促进其创新发展是加快经济发展方式转变、推动经济结构战略性调整的重要基础,因此,积极推进中小企业转型升级成为顺应经济发展趋势的必然选择。本文从税种发生频数、各行业税种发生率和税收政策的激励效果三方面对天津市中小企业进行了抽样调查分析,剖释了中小企业发展的税收制约因素,并提出促进中小企业转型升级的政策建议。

关键词:中小企业 转型升级 税收政策 创新发展

一、引言

“十三五”时期是调整经济结构、转型升级的关键节点。为顺应经济发展需要,中小企业正在逐渐成长为技术创新的“生力军”,越来越多的企业选择主动致力于转型升级或投入至新产业。“转型升级”已成为促进中小企业自身发展的现实选择。然而,中小企业的转型升级意愿虽较强,但只有较少的企业会真正付诸于行动。因此,中小企业转型升级需要营造合适的诱导与激励机制等外部环境加以有效引导。

理论与实践表明,税收政策对中小企业转型升级具有较大的促进作用。国外学者围绕中小企业发展与税收政策展开了系列研究。Robin et al.(1996)研究了中小企业的税收激励政策,研究结果表明,税收政策有助于推动中小企业发展,并着重分析了中小企业税收政策执行中所面临的障碍。Smallbone & Welter(2001)研究了政府在中小企業发展中所起的作用,并重点分析了税收政策对中小企业发展的影响。Bissonette Laurine(2011)分析了加拿大中小企业在科学研究和实验发展计划(SR&ED;)中所享受到的税收优惠,认为SR&ED;将有助于中小企业业务增长、创新发展。Gallaher Michelle

(2013)认为研发税收优惠政策对澳大利亚的中小型企业发展有较大帮助,并建议修订研究开发的税收激励法规。Radas et al.(2014)分析了直接补贴和税收优惠对中小企业研发投入的影响,并提出加强对中小企业的研发及创新方面的税收支持。国内学者也对中小企业创新与税收政策进行了大量研究,研究结论基本表明,税收政策能够刺激中小企业的研发投入。比如,程红丹和李敏(2004)、赖婧华(2006)、林琳(2010)、刘斌等(2013)、白晓荣(2014)、姜丽丽(2015)等。

可见,税收政策对中小企业转型升级具有较大影响,有效的税收优惠政策有助于促进企业创新发展。近几年,国家也不断颁布了支持中小企业发展的税收政策,但税负重仍是中小企业转型升级的主要压力之一。为化解中小企业税负偏重难题,本文基于天津市中小企业税收负担的抽样调查,重点分析中小企业转型升级中的税收政策因素。

二、税收政策对中小企业转型升级影响的抽样分析

(一)抽样数据来源

为全面分析中小企业税收负担,本文对天津市各区县内121家中小企业进行了抽样调查,涉及制造业、科学研究和技术服务业、软件和信息技术服务业、交通运输业、租赁和商务服务业、批发业、零售业、信息传输业、仓储业等19个行业;企业成立时间涵盖1966年至2014年;公司类型涉及有限责任公司、股份制公司、合伙企业、个人独资企业和个体工商户。调研企业所属区县和行业分布如表1所示。

(二)中小企业税收负担水平

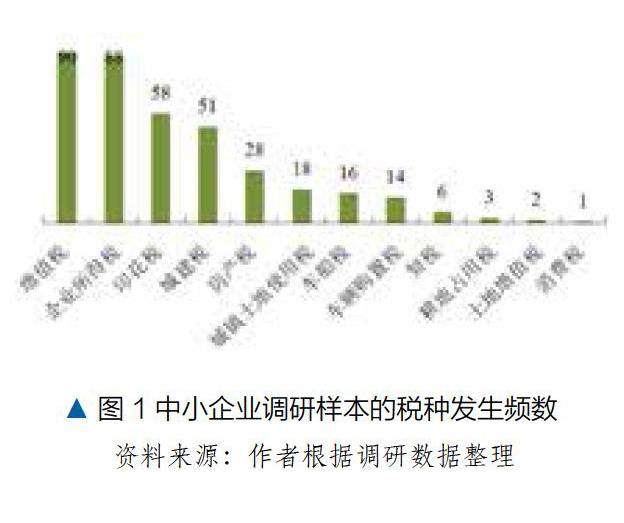

中小企业调研样本涉及的税种频数如图1所示,数据显示,中小企业纳税的主体税种为增值税与企业所得税,这主要源于我国为流转税与所得税并重的“双主体”税制结构,并且流转税中又以增值税为主。(见表1)

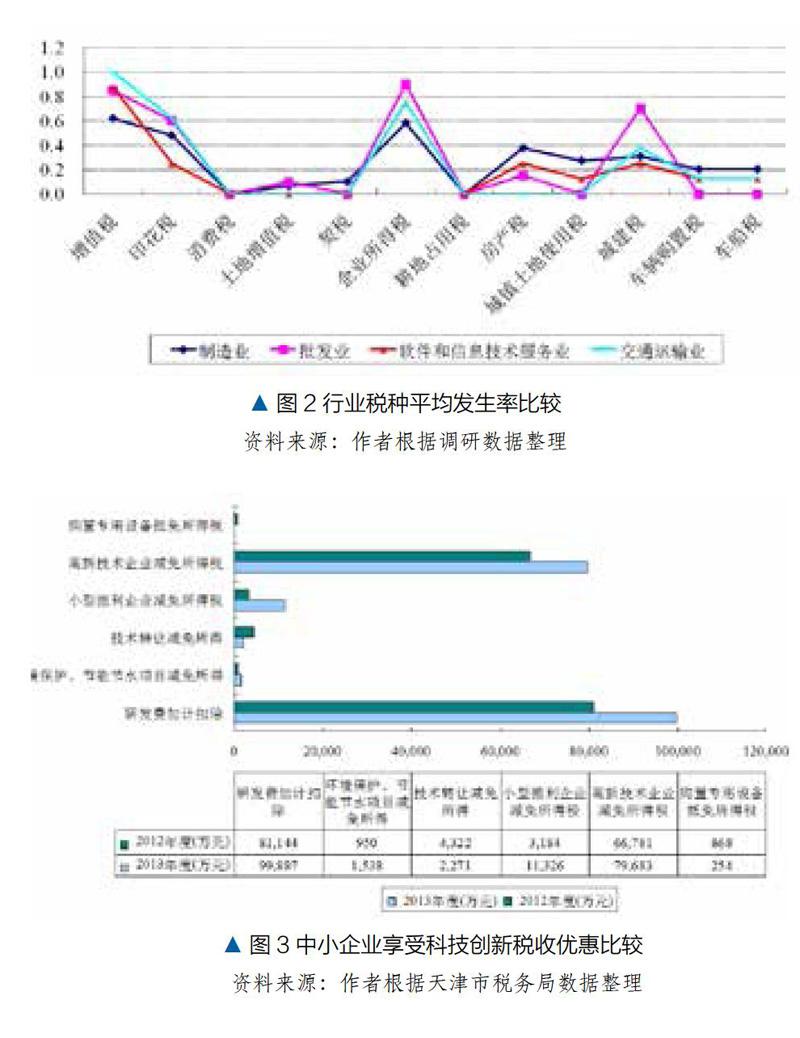

由抽样中小企业所属行业分布可知,样本主要集中于制造业、批发业、交通运输业和软件和信息技术服务业。为考察不同行业的中小企业税负情况,本文选择制造业、批发业、交通运输业、软件和信息技术服务业四个行业,对比税种平均发生率,如图2所示。数据显示,制造业在各税种平均发生率相对较平缓,并大部分处于0.2之上,即平均每10家制造业中小企业中有2家将会产生此项纳税义务。因此,较之其他行业,制造业承担的税费种类更多;交通运输业的增值税发生率最高,表明增值税在交通运输业发生的最为频繁,原因在于交通运输业增值税可抵扣的进项税额较少。

(三)现行税收政策对促进中小企业转型升级的作用效果

目前,中小企业税收优惠主要以小型微利企业的税收减免为主,同时也包含了针对个体工商户、中小企业的税收优惠政策,主要涉及企业所得税、增值税、印花税、个人所得税、关税等减免。中小企业享受科技创新相关税收优惠包括:研发费加计扣除、环境保护与节能节水项目减免所得、技术转让减免所得、小型微利企业减免所得税、高新技术企业减免所得税、购置专用设备抵免所得税等。中小企业享受科技创新税收优惠情况详见图3所示。

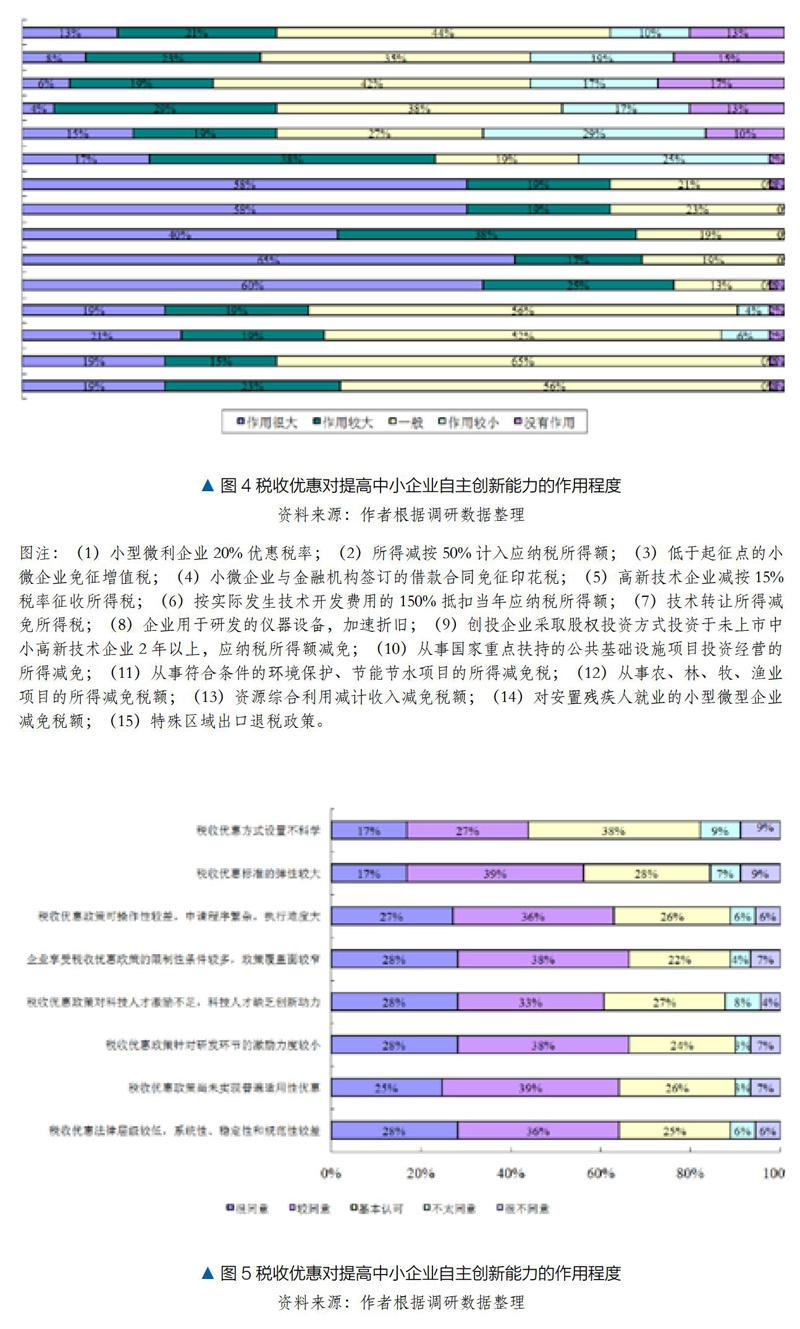

抽样调查也发现各项税收政策对提高中小企业自主创新能力的作用具有一定差异,详见图4所示。高新技术企业所得税优惠税率、技术开发费用加计扣除、研发的仪器设备加速折旧、创投企业采取股权投资方式投资未上市中小高新技术企业的所得税减免四项优惠政策对中小企业创新发展的作用最大;其次是技术转让的所得税减免政策,该政策对促进中小企业创新发展具有较大作用。针对小型微利企业的税收优惠(即图4所示的(1)、(2)、(3)、(4)税收政策)确实减缓了企业高税负的压力,但其对促进中小企业创新发展的作用并不明显。

并且,绝大部分中小企业认为促进创新的税收政策存在税收优惠法律层级较低、税收优惠政策尚未实现普遍适用性优惠、税收优惠政策针对研发环节的激励力度较小、税收优惠政策对科技人才激励不足等系列问题。现行税收优惠政策对企业创新发展的制约因素评价详见图5所示。

三、影响中小企业转型升级的税收政策因素

(一)中小企業税收优惠政策体系缺乏统筹规划

从税种结构看,我国中小企业享受的税收优惠政策主要为企业所得税;从行业税负看,制造业承担的税费种类较多;从税收政策对中小企业的激励效果看,税收优惠政策对中小高新技术企业的创新发展作用最大。然而,目前仍缺乏针对中小企业行业特点的专门税收优惠政策;中小企业的税收优惠政策散现于不同税种内,主要采用补充规定或通知的形式发布,并未形成相对固定条款,政策调整太过频繁。总之,规范性、系统性、稳定性较差的税收政策不利于促进中小企业有序发展。

(二)促进中小企业发展的税收减免力度有限

目前,我国各项税收政策对提高中小企业创新能力的作用存在较大差异。现行税收政策对制造业、贸易类企业的优惠力度仍较小;针对新创办企业、新技术、新产品开发企业的税收优惠规定较笼统;对掌握自主知识产权与核心技术、处于产业链高端的中小企业仍政策支持不足。总之,中小企业税收优惠减免力度有限,影响了政策的执行效果,难以达到促进中小企业创新发展的作用。

(三)现行纳税程序使税收优惠政策落实不到位

中小企业主要通过“税务机关传递”的方式获取税收政策,对优惠政策、申报程序不熟悉,造成税收优惠政策落实不到位;此外,中小企业因自身财务制度缺乏规范、税收知识匮乏等问题,造成对税收法规和纳税事宜不熟知,也产生了较高的税收遵从成本。总之,各类已颁布的中小企业税费减免政策因政策形式复杂、缺乏普惠性,致使部分政策的执行效果并不理想。

(四)税收优惠未充分体现政策导向

中小企业的税收优惠政策与其它财政、金融、科技、产业等配套政策尚未实现完全协调统一,造成现行税收政策未能充分发挥政策导向作用,不利于引导中小企业的资金、资源流向国家极需发展的产业,造成中小企业资金缺乏、科研创新动力不足、税负过重、融资困难等系列问题。

四、促进中小企业转型升级的税收政策建议

(一)优化税制结构,完善现有中小企业税收优惠体系

税务机关应梳理现有中小企业税收优惠政策,进行系统分析与评估。为提升中小企业发展动力,依据不同行业特点,修改涉税条款,设计合理的优惠政策,建立协调统一的中小企业税收优惠政策框架。同时,鉴于中小企业承担的税种集中于企业所得税和增值税的情况,需兼顾所得税和增值税优惠政策,以减轻中小企业税负。此外,加大高科技人才的个人所得税免征额、制定特定研究和开发项目的税收优惠等政策,不断提升中小企业自主创新能力。

(二)加大中小企业税收优惠力度,增强企业发展动力

发展初期的中小企业抵御市场风险能力弱,生产经营的税收敏感度高,为此,政府应加大对新办科技型中小企业的税收扶持力度。另外,结合中小企业所处行业、规模不同,建立梯度税率,给予“差别化”税收扶持;加大支持中小企业科技人才发展的税收减免力度,为其发展提供更大空间。

(三)优化税收政策的普及与征管方式,确保税收政策落实

税收机关应加强中小企业税收政策宣传辅导力度,借助丰富的媒体平台宣传,提供免费的纳税服务指南,定期开展分行业的税收培训,实时更新税收政策指引,以便中小企业全面掌握税收优惠政策。此外,税务部门应实时跟踪中小企业税收政策落实情况,督促企业规范纳税核算,提高中小企业财务人员业务水平和职业道德,避免企业因疏忽而造成未享受税收优惠或未依法履行纳税义务的损失。

(四)完善配套政策,充分发挥税收的政策导向作用

通过加大对中小企业贷款、担保机构的税收政策扶持力度,建立长效、大幅度的税收减免制度,拓展中小企业融资渠道的税制建设,增加对中小企业内、外源创新资金。同时,兑现中小企业纳税信用,发展“税融通”业务。充分利用中小企业信用记录,根据其年纳税额、信用记录等,对按时足额纳税达到一定额度的中小企业,提供一定额度的信贷产品,以满足中小企业的融资需求。

猜你喜欢

中国集体经济(2016年26期)2016-11-19

职教论坛(2016年24期)2016-11-14

职教论坛(2016年24期)2016-11-14

新闻界(2016年12期)2016-11-08

文艺生活·中旬刊(2016年9期)2016-11-07

人民论坛(2016年27期)2016-10-14

中国记者(2016年6期)2016-08-26

环球时报(2013-02-08)2013-02-08