基于“五力模型”的民营银行业竞争力研究

2017-05-30 10:48:04张无忌孟庆军

中国商论 2017年27期

张无忌 孟庆军

摘 要:民营银行“破冰”是金融领域深化改革的产物,符合供给侧结构性改革的总目标,将起到提升金融效率与服务实体经济的双重作用。民营银行已走过两年,新常态背景下,银行业竞争激烈。民营银行面临较大的生存压力,我们用“五力模型”分析其发展问题具体实际价值。民营银行在发展过程中面临制度设计不完善,差异化发展不成熟,专业人才供给不足等问题。对此,本文提出政府部门完善制度设计,民营银行实施差异化及技术竞争发展战略。

关键词:民营银行 “五力模型” 竞争能力

中图分类号:F832.3 文献标识码:A 文章编号:2096-0298(2017)09(c)-024-02

中共十八届三中全会提出,“在加强监管的前提下,允许具备条件的民间资本依法发起设立中小型银行等金融机构”[1]。这是以服务实体经济为导向,推进金融领域供给侧结构性改革的重要举措[2]。有利于优化金融资源配置,提高金融服务质量,推进金融包容性增长[3]。

截至2016年末,包括前海微众等五家试点银行在内,已批准筹建的民营银行达17家[1]。首批试点的五家民营银行基本实现盈利,其发展取得初步成效。但是,在负债成本上升、优质资产缺乏、不良率攀升的背景下,相对弱小的民营银行未来的发展依然面临较大的生存压力[2]。面对激烈竞争,民营银行如何提高竞争力以实现可持续发展成为社会各界普遍关心的话题。

1 “五力模型”及其应用

1.1 五力模型简介

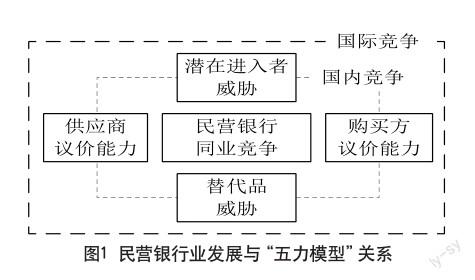

该模型由迈克尔·波特(Michael E.Porter)于20世纪80年代初提出,用以分析竞争环境,制定恰当的竞争战略[4-5]。五种力量分别是:供应商议价能力、购买方议价能力、替代品替代能力、潜在竞争者进入能力、行业内现有竞争者竞争能力。五种力量的不同组合将影响产业或企业的最终竞争力。另外,面对互联网环境,波特曾指出,虽然互联网降低了沟通、信息收集和交易达成的成本,但决定产业吸引力的仍然是传统的五种竞争力量[6]。因此,本文以此为基础评估民营银行的竞争环境以得出其发展路径的研究思路具有适当性。鉴于当前外资银行准入,增加了“国际竞争”因素,见图1所示。

1.2 五力模型的应用

1.2.1 民营银行“供应商”议价能力

民营银行作为金融企业,经营的主要商品是货币,“负债端”亦即债权人是主要供应商。大型银行具有品牌、渠道、技术等优势使得其服务具有较高的附加值[7],其负债来源更趋于多元化,负债管理能力更强。因此,大型银行的选择面更广,处于主动地位,其供应商的议价能力较弱。与之相比,民营银行受信用水平、业务资格等的制约,负债多来源于同业存款与股东支持,对社会公众的存款吸引力不足。因此,现阶段,民营银行负债来源单一,依赖性强,负债管理相对被动,供应商具有较强的议价能力。

1.2.2 民营银行“购买方”议价能力

当前,银行业竞争十分激烈,高价值的客户资源已被瓜分完毕[8]。因此,基于“互补发展”的理念,民营银行主要面向小微客户,发展小微业务。例如,前海微众银行的“个存小贷”、浙江网商银行的“小存小贷”、天津金城银行的“公存公贷”等。一方面,从供求关系上看,贷款产品依然“供不应求”,处于卖方市场,小微客户议价能力总体较弱。另一方面,小微客户资源流动性强,客户转换成本较低,信用风险较大。因此,发展小微业务机遇与挑战并存。

1.2.3 民营银行的同业竞争

当前传统银行的竞争已非常激烈,不同类型和层次的客户都已被传统金融机构所占领,中小型商业银行和专业性信贷机构开始“客户下沉”,在社区银行业务领域与民营银行正面竞争[8]。当民营银行尚在试点筹建时,以股份制银行为代表的银行业就已对社区银行展开布局,占据先发优势[9]。2013年是国内社区银行发展元年,当年民生银行启动小区金融战略,截至2013年底,民生银行共3305家社区支行及自助服务网点建成投产[9]。

1.2.4 民营银行“潜在进入者”威胁

从产业壁垒看,2015年8月,銀监会发布《市场准入工作实施细则》,推行限时审批,受理时长从6个月压缩到4个月[8]。产业进入壁垒逐渐缩小。从产业机会来看,大力发展中小银行和民营金融机构是优化经济结构的关键着力点。民营银行业,作为朝阳产业,正吸引着各方势力进入。一方面,优质民企具有强烈的参设意愿,布局民营银行将纵向整合企业资源,实现“供应链金融”发展模式;另一方面,小贷公司,担保公司等金融企业亦希望借民营银行的“东风”,实现转型。

1.2.5 民营银行“替代品”威胁

民营银行面临着一定的替代品威胁。一方面,财富管理类产品的普及范围逐步扩大,银行的存款业务受到冲击。基金、P2P及第三方支付软件的飞速发展日益冲击着传统银行存贷业务。另一方面,差异化的市场定位是民营银行市场准入的重要筛选标准,然而受限于人才、资金及技术水平等核心竞争力的不足,目前的差异化发展依然流于表面。从经营模式上看,民营银行为实现互补发展普遍采用了新模式,例如特定区域存款、小存小贷等。该种创新值得肯定,但差异性依然较小,容易被竞争者模仿并超越。

2 提高民营银行业竞争力的对策

2.1 制度设计是基础

政府应扮演好“支持者”与“监督者”的角色。一方面,作为支持者,在政策设计上对民营银行开展普惠性及互联网金融产品创新过程中的“拓荒成本”进行补贴或税收优惠[8]。另一方面,政府应健全监管机制。通过强化公司治理监督力度、完善审慎监管工具等充实细化事中监管;通过统一银行业金融机构市场退出制度立法,建立健全撤销、并购、重组、破产等风险处置机制完善市场退出机制[2]。双管齐下,为民营银行的可持续发展营造公平、有序、健康的竞争环境。

2.2 差异化竞争是核心

民营银行应以满足顾客个性化需求为出发点,不忘初心,走好差异化发展之路。一方面,推进负债端“存款业务”差异化。民营银行应该充分利用互联网优势,从客户理财产品角度进行研发,为资金盈余者提供便利理财产品,降低金融理财的门槛,提高理财收益,借助“存款类”理财产品确保民营银行稳定的资金来源[9]。另一方面,提高资产端“贷款业务”差异化。民营银行应以小微业务为立足之本,把握好县域经济这一细分市场,利用好人缘优势与地缘优势,不断优化信贷产品设计以更好地满足小微客户的融资需求,努力实现与实体经济的互补发展。最后,年轻客户是民营银行未来的展业基础。在生活日益互联网化的今天,民营银行应创新营销理念,利用母体企业优势,从线上线下两个层次,形成强大的营销合力。

2.3 技术竞争是关键

民营银行差异化发展只有依靠技术驱动,才能切实形成核心竞争力。首先,民营银行应提升数据挖掘能力。针对信用风险问题,民营银行可借助互联网征信手段,利用客户在互联网上留下的海量数据展开信用分析。在此领域,阿里巴巴与腾讯征信开展了有益探索。针对差异化发展,阿里巴巴公司等母体企业为民营银行的“大数据”与“云计算”提供了有益支撑。基于此,民营银行可精准捕捉客户需求,有针对性地开展特色化经营与服务。

2.4 人才竞争是根本

在知识经济的新时代,人才成为决定性的生产要素。商业银行之间的竞争归根到底是人才的竞争,各民营银行对于现有银行的人才争夺已经开始。为提高人才软实力,民营银行一方面应切实加强人才激励,以绩效管理为核心,采取股权激励,岗位升级等多种手段吸引并留住关键人才[10]。另一方面,民营银行应加强人才培训,培养一批具有高度凝聚力、高度执行力的人才团队,为民营银行的技术创新、产品创新、营销创新、管理创新源源不断地输送人才。

参考文献

[1] 中国银行业监督管理委员会.关于民营银行监管的指导意见[EB/OL].http://www.cbrc.gov.cn/chinese/home/docV iew/94A26309FD344DE0883B1203B0B9F5F4.html.2016-12-30.

[2] 国务院发展研究中心课题组.首批民营银行两年考[J].中国经济报告,2017(02).

[3] 王静,杨美金.我国台湾地区民营银行发展历程与启示[J].中国流通经济,2014,28(07).

[4] Porter M. E. Competitive strategy: techniques for analyzing industries and competitors. New York: Free Press,1980.

[5] Porter M. E. The five competitive forces that shape strategy[J].Harvard Business Review,2008(1).

[6] 薛有志,郭勇峰.C2C電子商务卖家的竞争战略研究:基于淘宝网的分析[J].南开管理评论,2012,15(05).

[7] 刘莉亚,余晶晶,杨金强,朱小能.竞争之于银行信贷结构调整是双刃剑吗?——中国利率市场化进程的微观证据[J].经济研究,2017,52(05).

[8] 周孟亮,李明贤.民营银行金融创新研究——基于普惠金融发展的视角[J].社会科学,2016(05).

[9] 薛洪言.当前金融环境下民营银行的挑战及发展策略[J].金融与经济,2014(10).

[10] 梁绮利.互联网化:新时期民营银行发展新特征[J].农村金融研究,2015(01).

猜你喜欢

中国军转民(2018年3期)2018-06-08 05:51:04

理论导刊(2016年12期)2016-12-27 10:38:35

对外经贸(2016年8期)2016-12-13 04:13:08

合作经济与科技(2016年24期)2016-12-07 02:19:15

时代金融(2016年30期)2016-12-05 20:00:11

时代金融(2016年27期)2016-11-25 16:48:47

现代经济信息(2016年19期)2016-10-20 18:15:24

新闻传播(2016年23期)2016-10-18 00:54:15

科技视界(2016年21期)2016-10-17 20:04:19

中国农业文摘-农业工程(2016年5期)2016-04-12 05:38:10