对PPP项目可用性付费机制的财务可行性探讨

2017-05-30 12:23范志辉

中国商论 2017年34期

范志辉

摘 要:在基础设施和公共服务领域推广运用PPP,是推进供给侧结构性改革的重要举措之一,也是实施创新驱动、发展新经济的重要手段。PPP项目付费机制是PPP项目实施方案的主要内容,也是PPP项目合同的核心条款。本文对于目前通常使用的付费机制进行了介绍,并通过对不同的可用性付费方式进行了差异分析与可行性比较,以期有助于项目参与各方、尤其是政府实施方作出合理选择。

关键词:PPP 付费机制 财务可行性

中图分类号:F275 文献标识码:A 文章编号:2096-0298(2017)12(a)-122-02

1 PPP项目可用性付费机制介绍

近三年来,财政部、发展改革委等部委印发了一系列规范政府和社会资本合作(PPP)的管理办法、指引、指南等文件。2014年11月,国务院印发了《关于创新重点领域投融资机制鼓励社会投资的指导意见》(国发[2014]60号),2015年5月国务院办公厅转发财政部、发展改革委、人民银行《关于在公共服务领域推广政府和社会资本合作模式指导意见》的通知(国办发[2015]42号),特别是2017年7月国务院法制办关于《基础设施和公共服务领域政府和社会资本合作条例(征求意见稿)》公开征求意见的通知发布,标志着在规范基础设施和公共服务领域推广运用PPP。 如何保障公共利益和社会资本方的合法权益,促进经济社会持续健康发展方面,已经步入了法制建设的轨道,完成PPP制度的顶层设计指日可待。

PPP付费机制是PPP制度体系结构的重要组部分,直接影响PPP项目的风险分配和收益回报,是PPP项目合同中最核心的条款。因此,通过对付费机制的财务可行性分析,不仅影响政府对PPP项目实施决策,也是社会资本对项目投资决策的重要依据。在PPP项目中,最常见的付费机制主要包括政府付费、使用者付费和可行性缺口补助。

政府付费是指政府直接付费购买公共产品和服务。在政府付费机制下,政府可以依据项目设施的可用性、产品或服务的使用量以及质量向项目公司付费。政府付费是公用设施、公共服务类项目中较为常用的付费机制,根据项目类型和风险分配方案的不同,政府通常会依据项目的可用性、使用量和绩效中的一个或多个要素的组合向项目公司付费,因此政府付费又包括可用性付费、使用量付费和绩效付费。

可用性付费是指政府依据项目公司所提供项目设施或服务是否符合合同约定的标准和要求进行付费。符合以下条件的PPP项目,政府可以考虑采用按可用性付费:一是相对于项目设施或服务的实际使用量,政府更关注该项目设施或服务的可用性;二是相对于项目公司,政府对于项目设施或服务的需求更有控制力,并且政府决定承担需求风险。

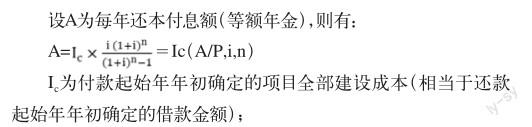

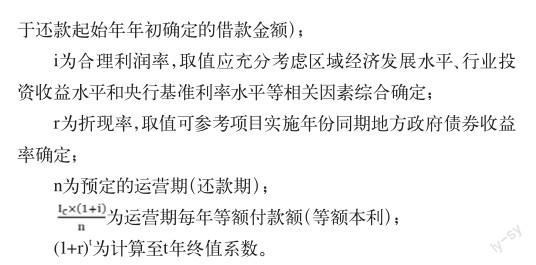

PPP项目可用性付费基础,即项目全部建设成本或项目总投资,项目建设成本的核算应严格按财政部《基本建设项目建设成本管理规定》(财建[2016]504号)执行,对于经协商不计入建设成本的费用项目或政府给予的补助,则按协议约定在竣工決算审计后直接扣除,以确定作为付费基础的项目总投资。

2 PPP项目可用性付费方式

作为政府付费的一种主要形式,可用性付费方式有多种多样,在不考虑其他因素的情况下,实质上是政府对项目公司管理的建设任务完成后,在确定的项目建设成本或项目总投资基础上,作为项目融资在之后运营期内进行还本付息的方式方法的确定。不同的是,在股债分离的前提下,这里的“息”应分为融资利息和设定项目资本金的“股息”或合理利润。所以根据国内外贷款的偿还方式不同,常用的政府付费方式(还款方式)有以下几种。

2.1 等额本息法(即等额摊还法)

i为年综合付费率(年融资利率和资本金回报率的加权平均数),融资利率取值上限可结合地方实际、参考省市财政部门定期发布的PPP项目融资成本信息公告合理设定,并明确以项目融资协议为准据结算;

2.4 协商不等额本金法等其他方式

除上述常用的付费方式外,政府考虑到平滑财政支出的原因(主要是为规避付费高峰期),一般会要求延长付费宽限期(利息照付),或前几年等额少还本等方式,即通过协商采用不等额本金法。

3 PPP项目可用性付费方式差异分析与财务可行性探讨

3.1 可用性付费方式的特点和差异分析

3.1.1 等额本息法

该付费方式的特点是付费均匀、计算简单、便于操作。对于社会资本方能平均体现其收益水平,具有财务可行性;对于金融机构还本付息有保障,因而具有可融资性。所以这是最普遍使用的一种可用性付费计算方式。

3.1.2 等额本金法

等额本金法基于传统的还本付息方式,原理是等额还本、利息照付。社会资本方和金融机构也乐意接受,特点是项目前期付费多、以后逐年减少,政府前期付费压力大,所以与等额本息法比较政府更乐于接受前者。

3.1.3 等额本利折现法

此付费方式的特点是项目前期付费少、以后逐年增多,社会资本方和金融机构都不容易接受,原因是前期付费少,不能覆盖融资部分还本付息;而收益多体现在后期,也不利于对经营者近期业绩考核;对于基金等财务投资人也不具有吸引力,被认为是财政部门一厢情愿的付费方式,因此实务中很少在可行性付费中采用此方法。虽然此付费方式从付费总额来看是最大的,但政府却乐于接受,因为有利于政府平滑财政支出,有利于通过财政承受能力评价。

3.1.4 其他方法

其他方法的运用前提是在制定实施方案时和签订PPP项目合同前,社会资本方、金融机构和政府实施机构都要有充分的沟通,并达成一致,否则此后的合同谈判、融资交割和项目落地就会很难实现。

3.2 PPP项目可用性付费各种方式下的财务可行性

从前述分析可以看出,在项目建设成本一定的前提下决定未来政府付费多少的因素有两个:一是付费方式的选择,二是政府综合付费率i或i和r(折现率)的取值。在编制实施方案阶段付费方式就已经确定,而综合付费率i或i和r(折现率)的取值一般在招标文件中作为权重较大的指标,要求投标人给出合理的报价。在目前股债分离的操作方式下,要求投标人分别就融资利率i1(政府按不高于报价的实际利率付费)和资本金合理利润率i2报价,而政府的综合付费率i最终是根据i1和i2的加权平均计算的(以i1和i2在总投资中的比重为权数,一般情况下项目资本金和融资部分比例在实施方案和招标文件中已经确定)。当然,在实操中也可以对公式进行分解,对融资和资本金回报分别计算。但可以确定的是,对一个项目付费水平的比较,要计算其综合回报率,而不是仅仅关注资本金回报率或融资利率的高低。如上所述,在满足了项目的可融资性后,评价项目的财务可行性应注意以下几个方面。

首先,应清楚财务可行性对社会资本方和政府方的影响是不同的。社会资本追求的是股东利润最大化或企业价值最大化,而政府关注的是项目的实施是否实现了预期的经济和社会效益。

其次,对社会资本方而言,在满足融资条件下,资本金的回报水平必须达到或高于资本成本。从财务的角度看,社会资本方的资本金成本要高于融资成本,在引入了基金、信托等财务投资人的情况下,往往会要求更高的固定回报,甚至在项目运营中期就要求社会资本方回购其投资。因此,社会资本方财务可行性分析更关注的是资本金的回报水平和投资回收能力,财务可行性是项目投资决策的重要依据。

最后,政府方对财务可性研究也很重视,从物有所值评价和财政承受能力评价所使用的方法和指标来看,实际上主要是运用财务可行性分析方法。政府首先关注的是综合付费率i,或都加入r以后的内含报酬率,从经济分析的角度出发,绝大多数情况下内含报酬率能反映出项目的财务可行性。如果社会资本方能取得更低的融资成本,政府方完全可以付出更高的资本金回报。政府其次关注的是未来付费能否平滑财政支出,毕竟政府更愿意在一般财政支出预算的红线内多做PPP项目。

因此,可融资性是PPP项目成败的关键,任何付费方式的选用都必须予以充分考虑。通过对可行性付费方式特点和差异分析,各种付费方式下PPP项目都具有一定程度的财务可行性,具体选用何种付费方式,应结合各种参数进行综合评判。另外,不同项目之间的比较除必须考虑各项目特点外,计算其内含报酬率在经济上是比较合理的,不宜以项目在全生命周期内总的付费数额来下結论。

参考文献

[1] 财政部.PPP项目合同指南(试行)(财金[2014]156号)[Z].

[2] 李明阳,邢燕,廖雅双.城市轨道交通PPP模式付费机制对比研究[J].都市快轨交通,2016(5).

[3] 潘鹏程,陈红帅.PPP项目政府付费计算方法存在的问题及改进建议[J].建筑经济,2017(5).