媒体关注度与投资者关注度对股票回报率的影响

2017-05-30 10:31:38徐冠华

中国商论 2017年32期

徐冠华

摘 要:目前关于股票回报率影响的研究成果中,大部分仅从媒体角度或者投资者角度进行独立研究,而将两者之间交互关系对于股票回报率的影响的研究则相对较少。本文以A股作为研究对象,以百度指数为基础来构造媒体关注度和投资者关注度数据。通过线性回归模型可以发现, 媒体关注的增加会对当期股票的回报率有负面影响,但这种影响不会持续。投资者关注的增加在当期会促进股票价格的上升,但是随后很快出现反转。两者的交互作用对股票的回报率会在当期有显著的正向相关关系。

关键词:媒体关注度 投资者关注度 股票回报率

中图分类号:F832 文献标识码:A 文章编号:2096-0298(2017)11(b)-040-02

媒体和投资者对于上市公司的关心会对于股票在一段时期内的回报率产生重要的影响,目前的研究发现,没有关注或者关注程度比较低的股票相对于关注度比较高的股票来说,通常具有较高的回报率。媒体的关注主要是通过发表的新闻、评论等来对投资者产生影响,进而进一步影响股票价格。对于投资者关注度的代理变量的选择,某些研究者选取了股票的特异度作为关注度的表征,有些研究采用了一段时间内的新闻数量,还有些则选取了公司的媒体公关费,但总体上来看,这些变量与投资者关注度仍然有较大差异,研究结论的参考性比较有限。随着互联网的迅速发展,投资者关注度可以找到更准确的代理变量来表示,大量的研究开始利用搜索引擎采集投资者关注度数据研究了投资者关注度与股票价格之间的联系。

目前国内对于投资者关注和股票价格之间联系的研究成果相对较少,本文以百度搜索的结果为基础,通过其提供的关注度数据,分析中国股市中投资者关注度与股票市场价格之间的复杂关系。

1 文献综述

Chan Y的研究发现,股票回报率和波动率,交易量和换手率,受到政治新闻和经济新闻的显著影响。他研究了恒生指数33只成分股的交易数据,发现与政治新闻相比,经济新闻对股票市场有更明显的影响。彭叠峰对A股的研究表明,媒体越关注的股票,在之后的一段时间回报率越低,并且结果通过FF三因子调整后仍然显著。

在对投资者关注度的研究方面, Bank将谷歌搜索量作为投资者注意的代理变量,实证发现,随着搜索量的增加,交易活动更加频繁,股票的流动性也得到了改善。张兵等研究发现, 投资者由于注意力有限,得到大量关注的上市公司会促进股票价格进一步上涨,但是会在随后的时间发生逆转。

2 研究方法

2.1 数据来源

2.1.1 关注度数据

本文使用百度指数来得到投资者关注度数据。百度指数为百度提供的,基于百度网页搜索和百度新闻搜索的数据分析服务,用于表明某个关键词在过去的一段时间内的关注度。通过Python编写的爬虫程序,本文利用百度指数功能获得媒体关注度和投资者关注度,其中,媒体关注度是每天发布和转载的与某上市公司及其股票相关的新闻数量,投资者关注度是每天利用百度搜索引擎以股票代码为关键字搜索股票相关信息的用户数量。

2.1.2 股票数据

股票的价格、回報率、成交量等数据是通过Wind数据库下载。时间选择从2010年1月至2016年12月,股票选择非ST,且上市已经满一年的股票。

2.2 变量定义

3 实证分析及结果

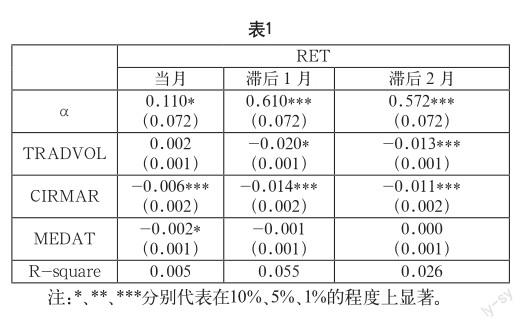

3.1 媒体关注度同股票回报率关系

从回归结果上看(表1),R方对于当月股票回报率的拟合较差,对滞后一个月的股票回报率拟合最好,滞后两个月后解释力下降。从回归系数的结果看,只有当月的媒体关注度与股票回报率的回归系数为显著的,且系数小于零,说明随着媒体关注的增加,当月股票回报率在下降。滞后的回归系数均不显著,说明随着时间的推移,媒体关注对于股票的回报的影响逐渐消失。

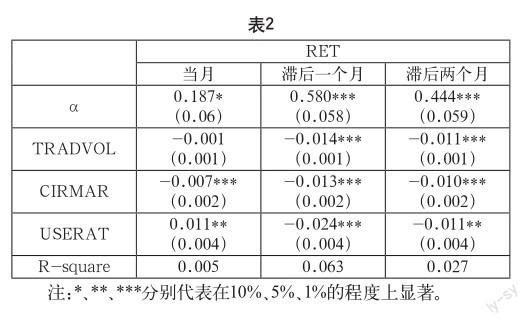

3.2 投资者关注度同股票回报率关系

从回归结果上看(见表2),R方对于当月股票回报率的拟合较差,对滞后一个月的股票回报率拟合最好,滞后两个月后解释力下降。从回归系数的结果看,当月以及滞后一个月、两个月的投资者关注度与股票回报率的回归系数均为显著,说明投资者关注度会对股票回报率产生持续的影响。观察系数符号可以发现,当月的系数大于零,滞后一个月和两个月的系数小于零,说明投资者关注的增加对当期股票的回报率具有正向影响,当期关注度越高,股票回报率越高,但是随后的两期关注度和股票回报率是负相关。投资者关注度对于股票的回报率影响是一个由正变负的转变过程。

3.3 媒体关注度与投资者关注度同股票回报率的关系

将媒体关注度和投资者关注度都引入模型后,通过R方可以发现变量对于模型的解释度仍然没有太大变化,对滞后一周的解释度强,随后一周的解释度下降。投资者关注度同之前模型对于回报率的影响结果相同,当月的影响为正,随后两期的影响为负,而媒体关注度的影响也与之前的分析类似,只是显著度相比于之前有提高,如表3所示。

加入交互项后,模型的R方并没有产生显著的变化,媒体关注度和投资者关注度同之前模型的结果类似,即媒体关注度对当期股票回报率有负向影响,随后影响逐渐消失,投资者关注度当期影响为正,滞后期影响为负。从系数绝对值上看,投资者关注度对于股票回报率的影响要远大于媒体关注度如表4所示。

从两者相乘的交互项来看,系数为正切显著,说明两者之前的关系是正相关的,媒体关注度的提高会促进投资者关注度的影响,反之亦然,而且这种影响在滞后一期仍然有所体现。

4 结语

本文以金融板块股票为研究对象,基于百度中文搜索引擎获得的互联网数据,详细讨论了媒体关注度和投资者关注度对股票收益的影响。研究发现,媒体关注的增加会对当期股票的回报率有负面影响,但这种影响不会持续。投资者关注的增加在当期会促进股票价格的上升,但是随后很快出现反转。两者的交互作用对股票的回报率会在当期有显著的正向相关关系。

本文发现的规律是否是股市上普遍存在的规律,尚需进一步研究证实,这是本文的不足之处,但本文在理论上和研究方法上的创新,以及发现的与现有研究不同的结论,对该领域研究具有一定的启示意义。

参考文献

[1] 俞庆进,张兵.投资者有限关注与股票收益——以百度指数作为关注度的一项实证研究[J].金融研究,2012(08).

[2] 饶育蕾,彭叠峰,成大超.媒体注意力会引起股票的异常收益吗?——来自中国股票市场的经验证据[J].系统工程理论与实践,2010,30(02).