基于动态形成路径的关系资本投资决策

2017-05-21 21:00袁业虎乾宏阁

会计之友 2017年9期

袁业虎+乾宏阁

【摘 要】 关系资本不是外生或免费获得的,而是企业与其利益相关者经过长期互动合作、进行专用性投资等形成的信任、默契、声誉等属于企业的独特关系资源,但目前学术界尚缺乏与此内涵相对应的投资决策模型。文章通过挖掘关系资本的动态形成路径——关系资本初步形成、加强阶段和高度异质化三个阶段,发现关系资本投资具有不确定、不可逆、动态多阶段等特征,而多阶段二项式实物期权模型是与之最为匹配的投资决策方法,它能够给出随标的资产变动路径的各阶段最优投资决策。由此,文章以客户关系资本为例,介绍了客户关系资本多阶段二项式实物期权投资决策模型的构建及求解过程,为企业在不确定环境下进行合理有效的关系资本投资决策提供了理论上的指导。

【关键词】 关系资本; 实物期权; 二项式模型; 投资决策

【中图分类号】 F830.59 【文献标识码】 A 【文章编号】 1004-5937(2017)09-0084-05

一、引言

关系资本最初源于社会资本一词,由Bour dieu于1985年提出,他认为社会资本指现实或潜在资源的集合体,这些资源与拥有或多或少制度化的共同熟识和认可的关系网络有关。Nahapiet et al.[1]将社会资本分为关系维、结构维和认知维,由此,关系资本逐步被提炼出来,并与社会资本进行区分。Bontis[2]指出,企业的关系资本主要是客户资本、雇员资本,及其与供应商、股东、政府和盟友等利益相关者之间进行的有利于提高企业价值的互动关系。Inkpen Andrew[3]认为关系资本是建立在个人和企业层面上的相互信任、尊重、友好等独特的关系资源。近年来,人们比较一致认同关系资本是指企业与客户、投资者、供应商、政府、社会公众等利益相关者的关系和企业的声誉[4-5]。

同时,也有学者从关系资本的形成路径及其专用性投资的角度出发,进一步探析关系资本的内涵特征。从关系资本形成路径角度出发的,主要认为关系资本是企业与关系商进行长期互动合作形成的。Johnson[6]认为关系资本包括社会利害人关系、顾客关系、供应商关系,公司与一些外部机构的互动关系。常荔等[7]提出关系资本的形成是一个动态而复杂的过程。汪涛等[8]把关系资本的投资分为关系开始阶段和关系维持阶段,企业应当随着时间的推移不断地对合同进行协调和修订,以适应环境的不确定性。殷茗等[9]认为在复杂不确定的供应链环境下,供应链的协作即信任关系的建立是一个动态发展的过程,是分阶段性进行的。叶飞等[10]认为关系资本是指人们经过一段时间互动而发展出来的人际关系,如尊重与友谊关系,包括信任、关系承诺、义务等内容。而包凤耐等[11]则认为企业的关系资本是指建立在企业组织层面的相互之间的信任、承诺和专用性投资等独特的关系资源。

关系专用性投资,是指企业用来改进与关系商之间的关系以提高交易效率的人力、物力、技术等方面的投资[12]。Dyer et al.[13]、陈莹等[14]均提出,要进行专用性投资才能形成关系资本并使其存量不断增加。Heide et al.[15]发现,OEM(代工生产)供应商的专用性投资能够提高原始设备制造商对双边关系持续性的预期。关系专用性投资可使双方有效整合企业内外部资源,实现各自甚至整体的竞争优势和战略目标,但是其转换和放弃成本将非常高昂[16]。袁业虎[17-18]将关系资本作为智力资本的组成部分,从知识动态形成的角度出发,认为关系资本是由人力资本随着知识的获取和形成逐步演化发展到组织资本,再由组织资本转化演变而来的,是与组织内外关系协作的知识,从而在信任与合作的基础上进行彼此间的交易、生产协作和投资,且这种投资具有不可逆性和专用性。

由此可以认为,企业的关系资本是指:企业与其利益相关者(客户、供应商、竞争者、政府、社会公众、院校单位等),经过长期互动合作、进行专用性投资等形成的信任、默契、声誉等属于企业的独特关系资源。但目前学术界尚缺乏与此内涵相对应的投资决策模型。因此,本文试图通过深入挖掘关系资本的动态形成路径及其投资决策特征,引入多阶段二项式实物期权模型,为企业关系资本的投资决策提供帮助。

二、关系资本动态形成路径及其投资决策方法选择

(一)关系资本的动态形成路径

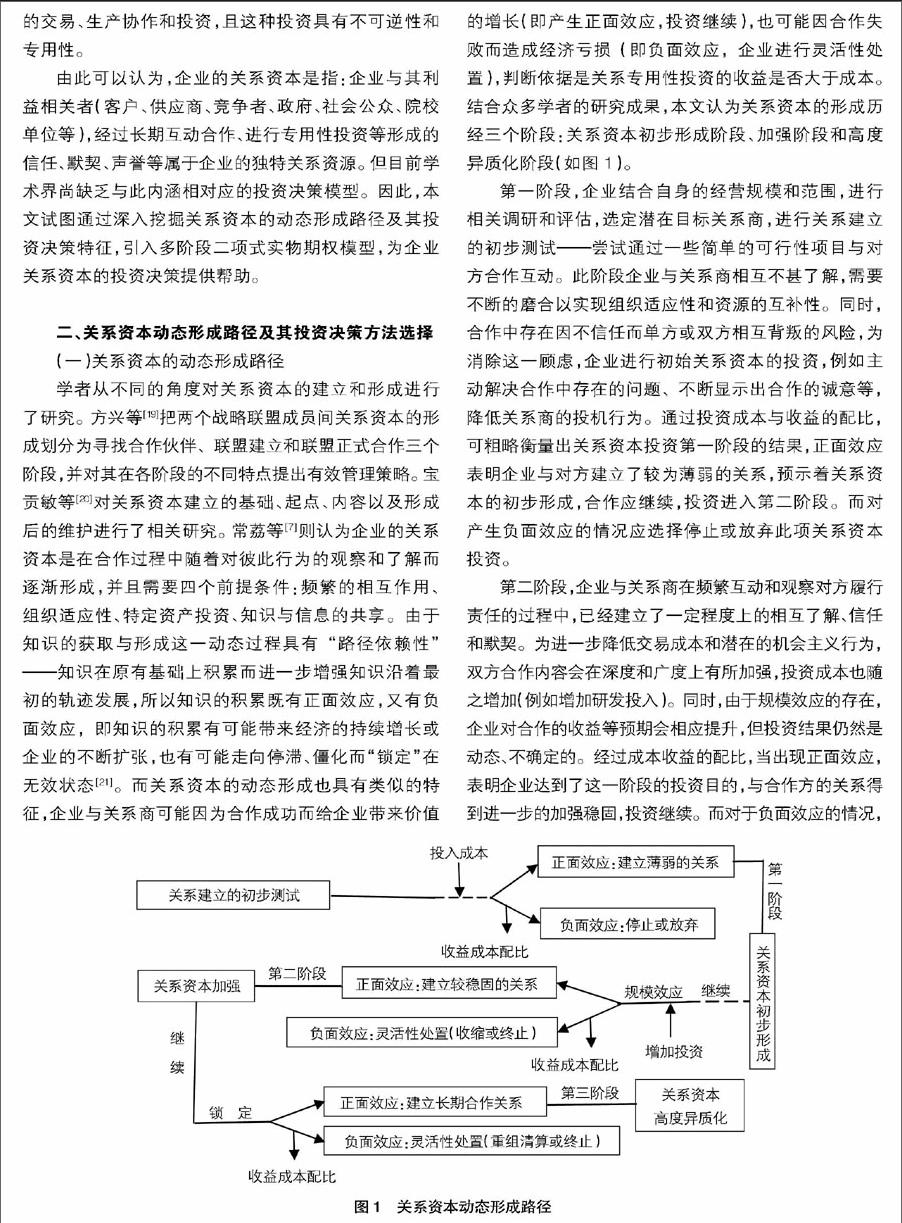

学者从不同的角度对关系资本的建立和形成进行了研究。方兴等[19]把两个战略联盟成员间关系资本的形成划分为寻找合作伙伴、联盟建立和联盟正式合作三個阶段,并对其在各阶段的不同特点提出有效管理策略。宝贡敏等[20]对关系资本建立的基础、起点、内容以及形成后的维护进行了相关研究。常荔等[7]则认为企业的关系资本是在合作过程中随着对彼此行为的观察和了解而逐渐形成,并且需要四个前提条件:频繁的相互作用、组织适应性、特定资产投资、知识与信息的共享。由于知识的获取与形成这一动态过程具有“路径依赖性”——知识在原有基础上积累而进一步增强知识沿着最初的轨迹发展,所以知识的积累既有正面效应,又有负面效应,即知识的积累有可能带来经济的持续增长或企业的不断扩张,也有可能走向停滞、僵化而“锁定”在无效状态[21]。而关系资本的动态形成也具有类似的特征,企业与关系商可能因为合作成功而给企业带来价值的增长(即产生正面效应,投资继续),也可能因合作失败而造成经济亏损(即负面效应,企业进行灵活性处置),判断依据是关系专用性投资的收益是否大于成本。结合众多学者的研究成果,本文认为关系资本的形成历经三个阶段:关系资本初步形成阶段、加强阶段和高度异质化阶段(如图1)。

第一阶段,企业结合自身的经营规模和范围,进行相关调研和评估,选定潜在目标关系商,进行关系建立的初步测试——尝试通过一些简单的可行性项目与对方合作互动。此阶段企业与关系商相互不甚了解,需要不断的磨合以实现组织适应性和资源的互补性。同时,合作中存在因不信任而单方或双方相互背叛的风险,为消除这一顾虑,企业进行初始关系资本的投资,例如主动解决合作中存在的问题、不断显示出合作的诚意等,降低关系商的投机行为。通过投资成本与收益的配比,可粗略衡量出关系资本投资第一阶段的结果,正面效应表明企业与对方建立了较为薄弱的关系,预示着关系资本的初步形成,合作应继续,投资进入第二阶段。而对产生负面效应的情况应选择停止或放弃此项关系资本投资。

第二阶段,企业与关系商在频繁互动和观察对方履行责任的过程中,已经建立了一定程度上的相互了解、信任和默契。为进一步降低交易成本和潜在的机会主义行为,双方合作内容会在深度和广度上有所加强,投资成本也随之增加(例如增加研发投入)。同时,由于规模效应的存在,企业对合作的收益等预期会相应提升,但投资结果仍然是动态、不确定的。经过成本收益的配比,当出现正面效应,表明企业达到了这一阶段的投资目的,与合作方的关系得到进一步的加强稳固,投资继续。而对于负面效应的情况,企业应当灵活性处置——收缩(降低投资成本和规模)或选择放弃。

第三阶段,属于最终的锁定阶段。企业为使之前形成的关系资本更加稳定和异质化,需继续投资。双方应增强自身的行为管理,利用有效沟通来解决合作中的各种冲突,不断寻找恰当的合作方式,缩小两者从合作中实现的收益差距。经成本与收益的配比,当产生正面效应时,表明此项关系资本高度异质化,投资形成的关系网在今后的长期合作中能够为企业带来持续不断的價值,成为企业一项包含信任、默契、声誉等的独特关系资源。而负面效应部分则进入无效状态,应当及时重组清算或放弃终止。

(二)关系资本投资决策方法选择

自Fisher[22]创立未来现金流折现项目价值评估模型以来,基于DCF的净现值(NPV)法就成为传统投资项目决策的主流方法。Dean,Hayes and Abernathy较早认识到DCF方法会低估投资机会,从而导致决策的短视、投资的不足甚至是竞争性的丧失。Myers[23]在1977年提出实物期权概念,对传统投资项目决策的主流方法将投资过程中的未来变量简化为与现时瞬间的确定性等值进行批评。因此,传统投资决策方法只能是针对完全确定情况下的投资项目,或是在完全确定的假设条件下。但由于客观环境的复杂多变,现实中任何的投资项目都不可能发生在完全确定的条件下。特别是随着经济形势由传统工业经济时代向知识经济时代发展,大部分项目投资内含技术创新,关系资本投资中的关系专用性投资更是面临着巨大的不确定性,以及由此而内生出项目投资的不可逆性、时机选择性与动态多阶段性。

Arrow最早在政府投资的分析中提出了不确定性投资下投资具有不可逆的特点,即项目投资容易形成专用性投资,一旦投入资本下去容易形成沉没成本,从而投资具有不可逆性。同时,在不可逆情况下项目投资就具有投资时机选择性,如投资者可以将投资推迟,等到新的信息到来时再做决定。关系资本项目投资的不确定性及其不可逆性、时机选择性,会产生投资的动态多阶段性,如关系初步建立阶段的专用性投资,会带来后阶段的未来增长(扩张与成长)机会。Myers将这种增长机会称为增长期权,并由此而系统提出了实物期权的概念。Myers将实物资产投资者在进行项目投资的整个未来过程中所拥有或创造出来的选择权定义为“实物期权”,这种选择权是指决策者拥有的根据新信息的产生而动态相机决策的权利[23]。Dixit[24]认为,实物期权方法是一种考虑到企业资产的未来收益不确定性、投资成本不可逆性以及投资时机可变性的资产定价与投资决策方法。目前,该方法已广泛应用于众多经济及非经济活动中,如矿产资源开发、房地产投资决策、个人生活决策等领域[25],但迄今为止尚缺乏运用于企业关系资本投资决策的实物期权模型。

根据实物期权理论,一个项目的价值=项目NPV+灵活性价值,其中灵活性价值可用灵活性期权分析,如延迟期权、转换期权、放弃期权等。该方法在投资决策中的应用体现的是一种高风险、不确定环境下的动态优化思想,目的是为了跟踪不确定事件的发展适时管理投资活动,尽可能地增加获益机会的价值,减少风险和损失[26]。实物期权定价一般有B-S连续模型和二项式离散模型两种方法。连续时间状态下,一般假定标的资产价格服从几何布朗运动,建立随机走动模型,进而推导出实物期权价值运动所遵循的偏微分方程求解(大多数情况下,不存在解析解,只能得到数值解),得出实物期权定价模型。在离散时间状态下,假设标的资产价格只有上升和下降两种情况,且发生波动的幅度及其对应的可能性保持稳定,期权有效期划分为若干阶段,根据标的资产的历史波动率模拟其在有效期内的发展路径,利用风险中性定理将实物期权在期末的可能取值向前贴现,得实物期权的当前价值[26-27]。

关系资本的投资是一个多阶段、循序渐进的过程,企业在各阶段有不同的决策权,须兼顾决策灵活性产生的价值,动态而综合地把握收入成本的权衡与决策;每个阶段会产生正面和负面效应两种可能的结果,正如企业拥有的两种期权。考虑到关系资本投资不确定、不可逆、动态多阶段等特征,实物期权二项式模型是与之最为匹配的投资决策方法,它能够给出随标的资产变动路径的各阶段最优投资决策[27]。因此,构建一个相应的多阶段二项式实物期权模型对解决关系资本的投资决策问题具有重要意义。

三、多阶段二项式实物期权的关系资本投资决策模型构建及求解

在已有的关于实物期权二项式模型的现实应用中,都是采用倒推法计算,因为在大多数情况下,项目的前几个阶段属于纯投资,最后是得到回报(即有现金流入)的阶段。而关系资本的投资过程略显不同,当企业选择与关系商合作时,是立刻能从合作项目中受益的,但是企业决定向关系商进行关系资本专用性投资时,一般达不到立竿见影的效果,需经过一段时间才有明显改观。利用前文所述的关系资本形成路径来分析,假设投资处于初始和加强阶段时,企业从合作项目中所得利益和不进行关系资本专用性投资的情况下是等同的,而进入第三阶段后,两者会产生明显的收益差,这就形成了关系资本投资项目的现金流入(即项目预期未来的收益)来源。假设该项关系资本投资属于企业对客户的投资,下面简要介绍关系资本多阶段二项式实物期权投资决策模型的构建及求解过程。

设A公司经过一段时间的市场调查,计划与客户B建立长期的友好合作关系。A企业制定了一项关系资本投资计划(此处的关系资本是指供应商A与客户B之间形成的、能够为企业带来价值的、属于A甚至是两者共同拥有的独特资本)。在此类关系资本投资中,除了生产产品必须的原材料、人工费用等变动成本和固定资产折旧等固定成本,关系专用性投资的内容可分为两大类:(1)人力、物力投资。主要包括生产产品时按照客户B要求的产品规格等进行生产,从而需要对原生产线进行改装等投入的费用及售后的指导服务等。(2)技术投资。为达成长期信任的合作,企业提升产品的质量和性能、增加企业的信誉等需要增加的研发投入。假设各时间间隔均为Δt,上升因子为u(u>1),下降因子为d(d<1),σ为项目价值波动率,企业供给客户的产品初始价格为P。

(一)建立价格树

(1)项目无风险利率的确定。根据财政部公布发行的相应年限的凭证式国债,将其票面利率作为项目的无风险利率r。(2)项目中产品价格波动率的确定。某一年度产品价格变动率=Ln(上年价格/本年价格)×100%,由此计算出各年的产品价格变动率及变动率的标准差,即所求的价格波动率σ。(3)产品价格的上升因子u=e■,下降因子d=1/u,风险中性概率为p=(erΔt-d)/(u-d)。(4)模拟价格的不确定性(如图2)。

(二)DCF法计算项目的净现值

最后一期每个时点现金流入量的一般公式为:现金流入量=价格×毛利率×供货量差额-固定成本,Pu3、Pu2d、Pud2、Pd3对应的项目价值依次为V41、V42、V43、V44。其他各期的现金流入使用倒推法由Excel得出,例如V31=[V41×p+V42×(1-p)]/(1+r);V32=[V42×p+V43×(1-p)]/(1+r)……以此类推(如图3),关系资本投资项目净现值NPV=V11-各阶段计划投资额的现值。按照传统投资决策方法,当NPV>0时,企业才会进行此项目的投资。

(三)考虑管理柔性下的实物期权分析

在实物期权方法下,当NPV<0时还需识别出企业在不同阶段拥有的期权,计算出包含实物期权的项目价值,对比分析后给出不同时点的最优决策。设C■■、C■■、C■■、C■■分别表示企业在投资过程中拥有的放弃期权、转换期权、扩张期权和收缩期权时的项目价值,Ci,j表示每个决策时点包含实物期权的最大价值(如图4),Ii为第i阶段的投资额,应该将各种期权选择情况进行比较,以得出最优决策,企业拥有放弃价值小于0的权利,于是该点最优决策的一般表达式为:Ci,j=max{e-rΔt[pCi+1,j+(1-p)Ci+1,j+1]-Ii,C■■,C■■,C■■,C■■,0},灵活性管理的实物期权价值=C11-项目净现值NPV,并以此建立实物期权决策树。

四、结语

在不确定性环境下,关系资本投资的不可逆性和投资决策的可递延性等对投资项目的价值有很大影响,但现行投资决策方法却忽视了这两个重要特性,因此往往会低估投资项目的真实价值。实物期权方法在保留传统决策方法合理内核的基础上,抓住了管理者决策的灵活性,使管理者对不确定性因素及相关环境变化做出积极响应。实物期权二项式模型在关系资本投资决策中的运用,能够使企业主动接受投资过程中可能遇到的各种风险和机会,而不是处于被动的劣势地位,对实务操作有重要的参考价值。

【参考文献】

[1] NAHAPIET J,et al. Social Capital, Intellectual Capital and the Creation of Value in Firms[J]. Academy of Management Best Paper Proceedings, 1997, 23(2):35-39.

[2] NICK BONTIS. Intellectual capital : an exploratory study that develops measures and models [J]. Management Decision,1998,36(2):125-149.

[3] INKPEN A C,Bachmann Reinhard. Understanding institutional based trust building processes in inter-organizational relationships[J]. Organization Studies.2011,32(2):281-301.

[4] 冯桂中.人力资本、结构资本和关系资本关系探析[J].区域经济评论,2006(8):56-57.

[5] 孙慧琳,王晓灵.关系资本与企业财务绩效的关系[J].社会科学家,2014(9):78-82.

[6] JOHNSON W.An integrative taxonomy of intellectual capital:measuring the stock and flow of intellectual capital in the firm [J]. International Journal of Technology Management,1999,18(5-8):562-575.

[7] 常荔,李顺才,邹珊刚.论基于战略联盟的关系资本的形成[J].外国经济与管理,2002,24(7):29-33.

[8] 汪涛,秦红.专用性投资对机会主义的影响——以汽车行业4S專营店为例[J].管理科学,2006,19(2):22-32.

[9] 殷茗,赵嵩正.专用资产投资与供应链协作信任、合作意图之间的动态差异性关系研究[J].科研管理,2009,30(1):65-80.

[10] 叶飞,薛运普.供应链伙伴间信息共享对运营绩效的间接作用机理研究——以关系资本为中间变量[J]. 管理科学,2011,19(6):112-125.

[11] 包凤耐,彭正银.网络能力视角下企业关系资本对知识转移的影响研究[J].南开管理评论,2015,18(3): 95-101.

[12] 张珩,黄培清,张存禄.企业供应关系的供应商专用性投资[J].中国管理科学,2002,10(3):43-46.

[13] DYER J H,et al. The Relational View:Cooperative Strategy and Sources of Inter- organizational Competitive Sdvantage[J]. Academy of Management Review,1998,23(4):660-679.

[14] 陈莹.基于嵌入视角的企业关系资本形成机制研究[J].学术界,2008(5):228-232.

[15] HEIDE J B,JOHN G.Alliancesinindustrialpurchasing,thede-terminantsofjointactioninbuyer-supplierrelationships[J].Journal of Marketing Research, 1990, 37(1):24-36.

[16] SUBRAMANI M R, et al. Safeguarding investments in asymmetric interorganizational relationships: Theory and evi-dence[J].Academy of Management Journal,2003,46(1):46-62.

[17] 袁业虎.基于广义资本及其价值创造的动态财务理论探讨—— 一个演化分析的新视角[J].当代财经,2013(12):109-116.

[18] 袁业虎.基于迂回生产与智力资本的企业价值创造内在机理研究[J].当代财经,2014(11):111-118.

[19] 方興,林元增.企业联盟中关系资本的形成机制及维护[J].华东经济管理,2006,20(3):123-126.

[20] 宝贡敏,王庆喜.战略联盟关系资本的建立与维护[J].研究与发展管理,2004,16(3):9-14.

[21] 袁业虎.基于资本及其价值创造的财务理论研究[D].江西财经大学博士学位论文,2009.

[22] FISHERA O. Thickness of Land-Ice[J]. Geological Magazine,1907,4(1):48.

[23] MYERS S C, TURNBULL S M. Capital Budgeting and the Capital Asset Pricing Model: Good News and Bad News[J].Journal of Financial,1977,32(2):321-332.

[24] 阿维纳什·迪克西特,罗伯特·平迪克. 不确定条件下的投资[M].朱勇,等译.北京:中国人民大学出版社,2013.

[25] 龙大伟,黄红选,王梦月,等.两阶段实物期权法在境外并购企业无形资产定价中的应用研究——以A公司并购BLS公司为例[J].投资研究,2015(12):75-86.

[26] 刘明霞.不确定环境下的战略分析和运作——实物期权战略[M].武汉:武汉大学出版社,2009:62-65.

[27] 杨春鹏.实物期权及其应用[M].上海:复旦大学出版社,2003:119-126.

猜你喜欢

北方建筑(2021年2期)2021-12-03

经济技术协作信息(2018年4期)2019-01-23

消费导刊(2018年10期)2018-08-20

时代金融(2016年29期)2016-12-05

企业导报(2016年19期)2016-11-05

现代经济信息(2016年2期)2016-10-27

中国市场(2016年27期)2016-07-16

现代经济信息(2016年9期)2016-05-24

商(2016年9期)2016-04-15

系统工程学报(2015年2期)2015-02-28