财政支出绩效评价个性指标设计思路研究

2017-05-19 06:10上海闻政管理咨询有限公司

财政监督 2017年10期

●上海闻政管理咨询有限公司

财政支出绩效评价个性指标设计思路研究

●上海闻政管理咨询有限公司

财政部于 2011年印发了《财政支出绩效评价管理暂行办法》(财预〔2011〕285号),办法针对财政支出绩效评价形成了《财政支出绩效评价指标框架》(参考)。2016年 10月,首届绩效圆桌论坛在财政部285号文框架基础上针对上海闻政管理咨询有限公司提供的优化后项目决策和项目管理类共性指标进行了深入探讨,并就共性指标的设计思路达成了初步共识,优化后的共性指标体系框架按财政资金用途的不同分为业务类、政策类(转移性支出)、设备购置及维护类、工程及维护类四大类,不同类型下的决策管理类共性指标考察侧重点均不同。本文将在延续首届圆桌论坛成果的基础上,结合2017年4月于南京成功举办的第二届绩效圆桌论坛主题,针对产出效果类个性指标的设计思路进行分析与解读,以期推动财政支出绩效评价指标体系的标准化建设,提高财政支出绩效评价的有效性。

财政支出绩效评价 产出效果 个性指标 评价标准

一、绩效评价指标体系整体框架说明

2011年,财政部印发了《财政支出绩效评价管理暂行办法》(财预〔2011〕285号),办法针对财政项目支出绩效评价形成了一套《财政支出绩效评价指标框架》(参考),框架一级指标包括项目决策、项目管理和项目绩效三方面,在一级指标基础上又进一步细化了8个二级指标和20个三级指标,其中,项目决策下的二级指标包括项目目标、决策过程、资金分配;项目管理下的二级指标包括资金到位、资金管理和组织实施;项目绩效下的二级指标包括项目产出和项目效果。此外,项目决策下的三级指标共5个,项目管理下的三级指标共 6个,项目绩效下的三级指标共9个。

2016年10月,由上海市公共绩效评价行业协会、海南省财政绩效评价行业协会联合宁夏回族自治区财政厅主办的首届绩效圆桌论坛在宁夏召开,首届论坛会议在财政部285号文框架基础上,针对上海闻政管理咨询有限公司提供的优化后项目决策和项目管理类共性指标进行了深入探讨,并达成了共识。优化后的共性指标体系框架按财政资金用途的不同分为业务类、政策类(转移性支出)、设备购置及维护类、工程及维护类四大类,不同类型下的决策管理类共性指标考察侧重点均有不同。本文将在延续首届圆桌论坛成果的基础上针对产出效果类个性指标展开分析。

二、产出效果类个性绩效评价指标框架再思考

基于财政部285号文框架中的项目支出绩效类绩效评价指标体系,本文提出财政项目支出绩效类指标观点如下:

其一,坚持“分类思路”研究项目绩效类个性指标体系框架。不同财政资金分类,由于资金用途的不一样,产出指标也必然不同;同时,不同性质的资金其效果的考察方向也必然不同。因此,项目绩效类个性指标仍坚持在资金用途分类基础上进行设计,即在“业务类、政策类(转移性支出)、设备购置及维护类、工程及维护类”四大分类下分别考虑个性指标的设计。

其二,坚持“绩效导向”设计项目绩效类个性指标体系框架。重点在于我们建议将项目绩效类个性指标体系框架下的产出成本指标作为项目管理类指标。285号文提及的产出类指标涉及数量、质量、时效、成本四大类,而成本作为产出的控制要素之一,本文建议在决策管理类指标中进行体现,不作为绩效指标进行反映。

其三,坚持“逻辑分析法”架构项目绩效类个性指标体系框架。财政部框架提及的效果类指标涉及社会效益、经济效益、环境效益、可持续影响和服务对象满意度五大类。当前,对于“可持续影响”指标的理解有两种:一是理解为项目后续运行及成效发挥的可持续影响因素,以及项目能力建设情况;二是理解为项目实施对人、自然、资源是否带来可持续影响。前者理解的可持续影响宜作为绩效评价指标体系框架下的一级指标。财政部框架下对该指标的理解是后者,我们建议将这一层意义下的可持续影响指标融入社会效益、经济效益和环境效益中,原因在于:社会效益、经济效益和环境效益均涉及直接效益和间接效益两个层次,直接效益是指项目实施后对受益对象本身带来的直接可见的影响,具有效果短期显现、关联度高等特点;间接效益是指项目实施后对受益对象以外的事项、行业或社会产生的辐射影响,具有效果短期内不易完全显现、影响持续时间较长的特点。间接效益涵盖可持续影响内容,从逻辑性角度考虑不宜重复出现。因此,本文建议效果类指标下设指标包括“社会效益、经济效益、环境效益和服务对象满意度”。

根据以上思路,形成本文对产出效果类指标体系再思考的整体框架结构,如表1所示。

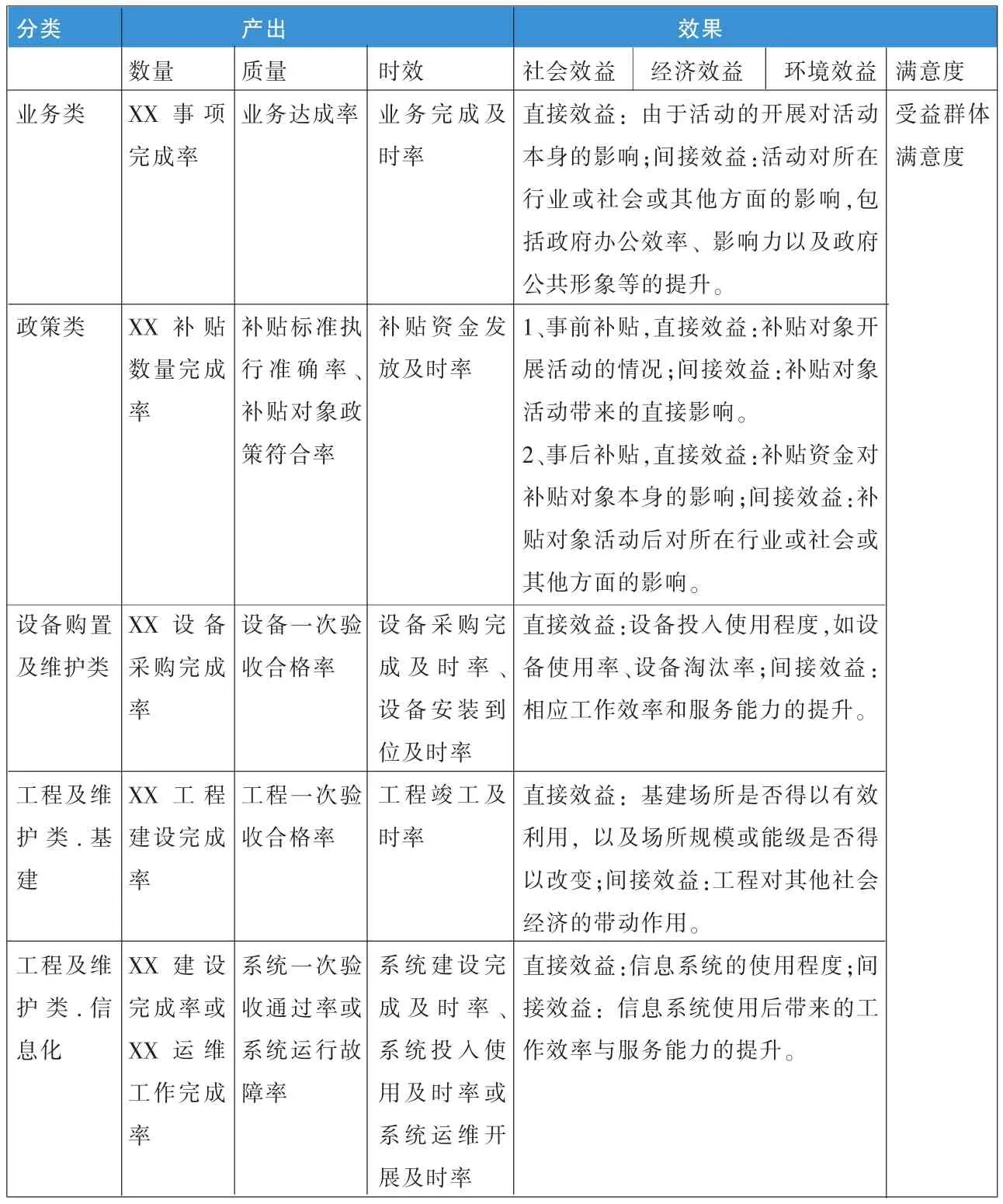

表1 产出效果类个性绩效评价指标体系框架

其中,产出数量指标应针对不同内容分类细化设计指标;产出质量指标对应考察项目绩效目标实现质量水平;产出时效指标通常考察项目目标完成及时情况。社会效益指项目的实施对项目本身产生的影响或对社会产出的综合效益情况;经济效益是指项目的实施对项目本身及行业、社会等产生的直接或间接经济效益;环境效益指项目实施对环境产生的积极或消极影响;服务对象满意度指项目预期服务对象或受益群体对项目实施的满意程度。

表2 产出效果类个性绩效评价指标设计总体思路

在设计指标时应充分考虑评价的可行性和客观性,以定量指标为主,只有当某些指标很重要且无法量化时,方可设计定性指标,定性指标在制定评分标准时应充分考虑其可实现性。

三、分资金用途的个性绩效评价指标设计思路解读

财政资金在用途上的差异性,导致实际产出和效果也不同。按照共性绩效评价指标设计研讨的成果,财政资金用途分类具体包括业务类、政策类(转移性支出)、设备购置及维护类和工程建设及维护类四大类,各分类下的个性指标设计总体思路及区别如表2所示。

对四大分类下的产出效果类个性指标思路具体说明如下:

第一,业务类产出指标应根据业务类型进行细化,效果指标应围绕部门职责,侧重社会效益。业务类财政资金指公共部门为保障政府机构正常运转以及为提高其对外服务质量的支出,包括运转经费和专业性活动支出。其中,产出数量指标主要考察年度计划活动的工作数量完成情况,具体指标根据不同活动事项进行分类设计;质量指标考察活动完成的水平;时效指标主要考察活动是否在规定时间内完成。业务类效果指标的侧重点根据活动目的的不同而有所差别。业务类由于属于政府性一般活动,主要侧重考察基于部门职能实现的社会效益,其中直接效益考察由于活动的开展对活动本身的影响,间接效益则考察活动对所在行业或社会或其他方面的影响,包括政府办公效率、影响力以及政府公共形象的提升情况,社会群众或受益群体的满意情况。

以事业专业分类下的课题项目为例,产出效果类个性指标设计如表3所示。

表3 产出效果类个性指标案例——业务类.课题

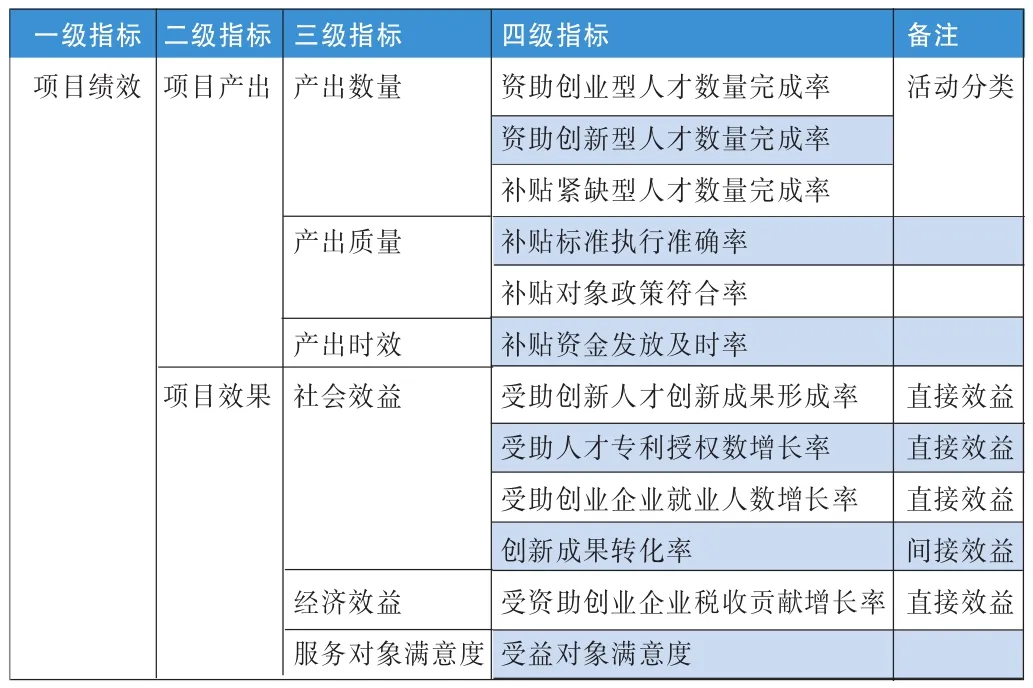

第二,政策类产出指标应侧重完成质量,效果指标需分类考察。政策类(转移性支出)指政府在特定环境下提供各类对象各种形式的财政补贴或转移性支出,以保护特定领域、行业产业或地区的发展。政策类产出数量指标主要考察补贴对象数量是否达到预定计划数;质量指标考察补贴事项完成的水平,主要通过补贴额度是否符合标准以及补贴对象是否准确进行考察;时效指标主要考察补贴工作是否在规定时间内完成。关于政策类效果,针对社会发展类政策,侧重考察社会效益,轻经济效益;针对产业类政策,则应经济效益与社会效益并重,同时兼顾环境效益。此外,所有政策效果均应突出受益对象满意度。针对具体指标的设计,事前政策补贴的直接效益应考察补贴对象运用补贴资金开展活动的情况,间接效益则通过补贴对象活动所带来的直接影响进行考察;事后政策补贴的直接效益则通过补贴资金对补贴对象本身的影响进行考察,间接效益则通过补贴对象活动后对所在行业或社会或其他方面的影响进行考察。

以推进中小企业上市补贴项目(事前补贴)作为产业类案例,产出效果类个性指标设计如表4所示。

以人才补贴(事后补贴)项目作为社会发展类案例,产出效果类个性指标设计如表5所示。

表4 产出效果类个性指标案例——政策类.推进上市补贴

表5 产出效果类个性指标案例——政策类.人才补贴

第三,设备购置及维护类应围绕采购需求明确产出数量和质量,直接效果侧重考察设备使用或设备淘汰情况,间接效果考察设备购置或维护带来的工作效率或服务能力提升。设备购置及维护类指各类设备的购置及维护的支出,包括设备购置类和设备维护类两大类。设备购置及维护类产出数量指标主要考察购买或维护的设备数量是否与计划及需求一致,具体指标根据不同设备类型进行分类设计;质量指标考察购买的设备型号、技术参数等是否符合要求,质量验收是否达标等;时效指标主要考察采购、安装或维护工作是否及时,是否因此影响了正常工作等。设备购置及维护类的效益主要考察通过设备购置活动所产生的效果。其直接效益表现为设备购置及维护带来的设备投入使用程度,可通过“设备使用率”、“设备淘汰率”等指标考察;间接效益主要表现为相应工作效率和服务能力的提升,可依据设备类型及使用方向有针对性设计相应指标进行衡量。

以医疗相关设备购置为例,产出效果类个性指标设计如表6所示。

第四,工程及维护类应根据基建类与信息化类的差异性,明确考察相同点与不同之处。工程及维护类包括基本建设和信息化工程两大类,基本建设指针对基本工程的新建、扩建、改建等建设活动发生的建设和维护方面的支出,信息化工程指针对信息系统或网络系统的建设及维护活动发生的新建及维护方面的支出。

基本建设类产出数量指标主要考察基本建设的规模是否达到计划要求;质量指标主要考察已完工项目是否通过验收;时效指标主要考察项目是否在规定时间内完工或者是否达到预定的进度。基本建设类的效益指标主要考察基建工程开展后的效果,其直接效益主要体现为基建场所是否得以有效利用,以及场所规模或能级是否得以改变。基建场所利用程度可有针对性地设计场所或场地利用率来体现;场所规模或能级环境改变可通过人均场地面积、容纳量的提升、服务内容或服务标准的变化程度等指标来考察。间接效益可通过满意度、工程对其他社会经济的带动作用来体现。

以校园改造类基本建设工程为例,产出效果类个性指标设计如表7所示。

表6 产出效果类个性指标案例——设备购置及维护类.医疗设备

表7 产出效果类个性指标案例——基本建设及维护类.校园改造

而信息化类产出数量指标主要考察信息化系统建设的完成情况或者系统运维工作完成情况;质量指标主要考察系统验收合格情况或者系统的运行稳定性,系统运维是否保障部门正常工作的开展;时效指标主要考察系统开发是否在规定时间内完成或者系统定期运维情况。信息化类的效益指标主要考察信息化工程开展后的效果。其直接效益体现为信息系统的使用程度,包括其使用深度及使用广度,使用深度即系统自身的使用程度,可通过系统在一定时间内的使用率来考察;使用广度即纳入系统的业务或部门使用范围,可通过实际纳入系统的业务或部门占系统支持业务或部门范围的比重来考察;信息化类项目的间接效益则体现为信息系统使用后带来的工作效率与服务能力的提升,具体可通过单位时间内处理业务量的提升情况或相应业务的平均处理时长缩短情况来考察工作效率的提升情况,服务能力的提升情况则可通过服务范围、服务质量等指标考察。

以数字化校园工程为例,产出效果类个性指标设计如表8所示。

表8 产出效果类个性指标案例——信息化建设及维护类.数字化校园

四、结语

指标体系的建设一直是财政支出绩效评价的核心,指标体系设计的规范化也是预算绩效管理向标准化迈进的关键点。在开展绩效评价共性和个性指标体系建设思路研究的基础上,目前我们已经形成分资金用途的共性绩效评价指标体系,并按照分类思路正逐步完善形成分行业的个性指标库,希望借此加快推进我国财政支出绩效评价工作的规范化进程,提高财政资金使用效益。■

[1]刘国永.预算绩效管理概述[M].镇江:江苏大学出版社,2014.

[2]李晓姣,王萌.绩效目标与绩效指标的设计原理[J].财政监督,2015,(09).

[3]马国贤.我国绩效指标体系建设研究[J].财政监督,2007,(23).

[4]秦珍珍,姚赛东.浅谈基建项目绩效评价指标设计[J].财政监督,2016,(16).

猜你喜欢

今日农业(2022年16期)2022-09-22

今日农业(2022年14期)2022-09-15

当代水产(2019年1期)2019-05-16

今日农业(2019年14期)2019-01-04

中央民族大学学报(自然科学版)(2017年1期)2017-06-11

领导决策信息(2017年11期)2017-05-17

中国商论(2016年33期)2016-03-01

中国乡镇企业会计(2015年9期)2015-12-30

中国工程咨询(2015年5期)2015-02-16

植物营养与肥料学报(2011年4期)2011-10-26