会计教学中企业绩效评价方法的改进

2017-05-19 21:02陈文婷梁婧锟

国际商务财会 2017年4期

陈文婷+梁婧锟

【摘要】企业绩效评价方法是上市公司价值评价系统的核心,也是会计教学的重点内容。在企业绩效评价方法的教学过程中引入统计学分析方法,不仅可以与传统的财务指标评价方法进行对比分析,而且能提高学生进行多学科综合分析能力。本文以钢铁行业上市公司绩效评价为例,对比分析了因子分析、熵权法以及聚类分析等三种统计学分析方法的评价结果,并指出这些评价结果能够科学客观地评估企业价值,为上市公司利益相关者提供决策依据。

【关键词】会计教学;绩效评价方法;利益相关者

【中图分类号】G642.0

一、引言

企业绩效评价是上市公司进行财务管理、提高公司价值的关键。如何进行系统有效的绩效评价,选取科学稳健的评价方法显得尤为重要。会计教学内容重点介绍了企业绩效评价方法的理论与实施步骤。现行的企业经营绩效评价的方法主要有杜邦分析法、沃尔比重法、及平衡记分卡等,这些评价方法存在数据需求量大、计算量大及评价标准较为主观等缺陷。因此本文尝试在企业绩效评价中引入数理统计分析方法,如因子分析、熵权法及聚类分析等,以达到促使企业绩效评价方法更客观科学的目的。在会计教学中引入统计学分析方法,还能激发学生自主学习多学科知识技能的能动性,对会计专业人才提高专业素养及实践能力有现实意义。与此同时,绩效评价方法创新也属于会计教学内容改革的一种,要求任课教师了解会计教学发展的最新动态,不断提高会计理论水平和教学水平,并引导学生进行创新实践。

二、文献综述

企业绩效评价方法的研究发展经历了从单一财务指标分析到财务指标和非财务指标相融合的综合评价体系等过程。企业绩效评价研究最早产生于美国,19世纪末泰勒提出了科学管理思想,通过事前控制成本的方法有效地提高了企业生产率,是当时行之有效的企业绩效评价方法。20世纪20年代,杜邦公司首创杜邦分析体系。该方法主要采用财务指标进行分析,为企业制定合理的财务管理目标与战略决策提供依据。20世纪30年代,沃尔提出沃尔比重法,根据财务指标与其权重,计算出企业最终绩效得分。传统的企业绩效评价方法是一种基于财务指标数据的评价方法,企业通过资产报酬率、权益乘数等财务指标来测量企业绩效。财务指标源于三大财务报表的信息,如成本、利润等,但利润操纵的可能性会显著降低财务指标的可信度。因此以会计利润为计算基础的财务指标评价法,并不能客观有效地反映公司价值,也不能为企业财务管理提供决策依据。近年来 “平衡记分卡”、“经济增加值(EVA)”等企业绩效评价方法的出现,弥补了财务指标评价法不能兼顾相关利益者利益这一缺陷。

我国企业绩效评价研究在改革开放后有了长足发展,企业高管、政府监管部门及投资者等利益相关者对企业价值评估的客观性有迫切需求,在一定程度上推动了绩效评价方法的创新。张立军(2003)分析了旅游服务质量的具体要素构成,将模糊综合评价法应用于旅游行业。吴玲等(2004)结合利益相关者理论与熵理论,提出了利益相關者框架下企业综合绩效的熵值评估法。宋杰鲲等(2006)提出了一种基于熵权多目标决策的逼近理想解法和人工神经网络的炼油企业绩效评价方法。杜娟等(2010)在知识型企业绩效评价指标体系的基础上,探讨聚类分析在知识型企业绩效评价中的运用。牛似虎等(2017)基于供应链金融模式,构建供应链中小企业绩效评价指标体系,并针对中小企业运作绩效进行了实证研究。闫华红等(2016)提出分类考核评价要选择科学的评价改进方法、推进国有企业改革重组进程、加强考核机制与薪酬奖励挂钩的建议。

从现有企业绩效评价方法来看,一般是分类评价,如财务评价、市场评价、人力资源评价等,最后根据权重进行加总,这些评价方法不能全面、动态地反映企业管理系统的运行结果,无法有效评估企业的收益与风险。而现有会计教学材料中关于企业绩效评价方法的阐述仍以杜邦分析体系为主,未能与现有研究前沿相结合,无法将理论与实务中的新知识新技能及时传授给学生,有悖于会计教学改革及会计专业人才培养。因此在会计教学过程中引入统计学分析方法,有助于培养学生多层次分析能力,培养学生从企业经营和国家宏观层面分别分析和处理问题的能力。本文以钢铁企业绩效评价为例,探讨因子分析、熵权法及聚类分析等统计学方法在会计教学中的应用,并综合分析三种方法的评价效果。因子分析方法的核心思想是“降维”,即根据各指标之间的相关程度,将众多指标浓缩成几个消除了多重共线性的因子,以达到合理赋权的要求,因此因子分析方法具有较强的科学性与可信度。相比因子分析,熵权法运用了信息熵的原理,使赋权过程更加客观,增加了绩效评价的准确性,为企业利益相关者提供更可靠的决策依据。聚类分析虽为传统的统计学方法,但能为企业绩效评价提供新思路。

三、案例分析

选择钢铁行业中36家上市公司作为案例研究对象,利用因子分析、熵权法及聚类分析等统计学方法对其2015年进行企业绩效评价。

(一)钢铁企业绩效评价现状分析

钢铁行业是我国的传统产业,也是国民经济的支柱产业。自“十三五”以来,我国经济进入新常态,钢铁行业虽有发展但仍暴露出较多问题,如企业创新不足、产业资金链脆弱、产品有效需求不足等。钢铁企业绩效评价能为企业利益相关者进行企业转型升级提供决策依据。21世纪初期,我国钢铁企业绩效评价研究,以财务指标评价方法为主。胡俊芬(2005)通过计算财务指标对钢铁企业2003~2004年偿债能力进行评价。潘开灵等(2006)使用了熵权法的客观赋权方法,选取了15个指标对钢铁企业绩效进行了综合评价。朱正伟(2003)从盈利能力、偿债能力、营运能力、成长能力四个方面选取8项指标构成综合评价体系,运用主成分分析法,对我国钢铁行业上市公司的经营绩效进行了综合评价。

(二)基于因子分析法的钢铁企业绩效评价

1.样本选择

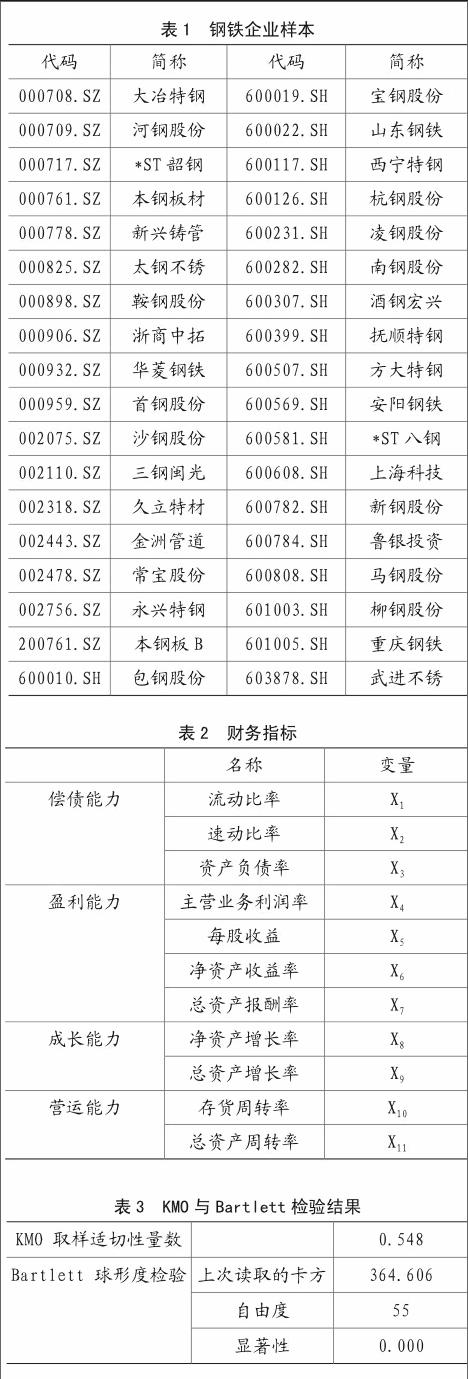

本文选取沪深两市的钢铁企业2015年财务数据进行绩效评价。剔除数据不完善、主营业务非钢铁产品的企业后,最终得到36个企业样本,如表1所示。数据来源于国泰安经济金融研究数据库。

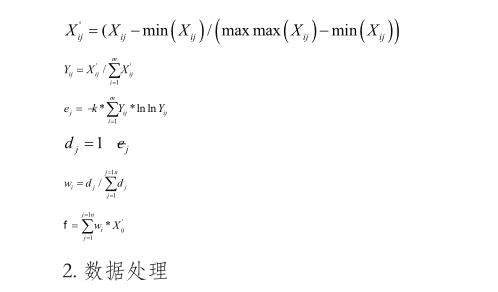

2.数据处理

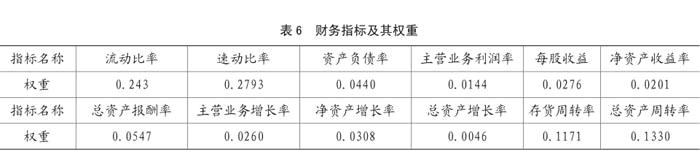

(1)根据钢铁行业特点,共选取了11个财务指标,为变量X1~X11,如表2所示。

(2)由于所选财务指标的量纲并不完全一致,因此采取正态分布Z分位数线性变换的方法将变量的量纲进行统一,经过变换后可近似地认为数据分布为正态分布。使用SPSS22.0对数据进行适用性检验。KMO和Bartlett检验发现,KMO值为0.548,大于0.50,可以使用因子分析法。Bartlett球形检验的卡方统计值为364.606,自由度为55,显著性为0.000,小于0.05,也说明适合进行因子分析。

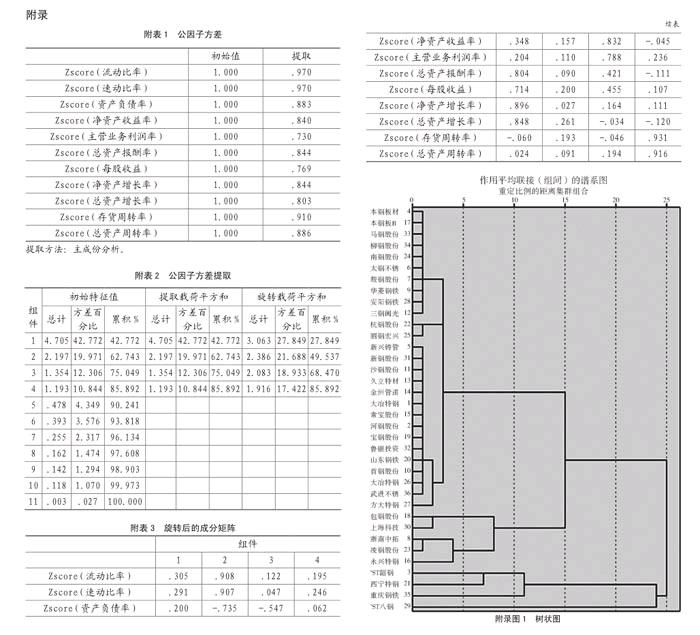

(3)使用主成分分析的方法提取公因子,本研究共提取了4个公因子,详见附录。经过标准化处理后,初始方差均为1,由SPSS22.0輸出结果显示全部变量的提取量均大于0.7,因此可以认为提取程度较高,提取的成分能较好地描述变量。

(4)采用主成分分析法计算相关系数矩阵的特征根与累计贡献率,其中四个特征根(也即四个公因子)的累计贡献率共计85.892%,大于80%,可以认为所提取出的因子可以较好地解释全部变量,详见附录。

(5)对四个因子归类,并根据累计贡献率分别计算所占权重。通过方差最大化的正交旋转矩阵可以清楚地看到各变量在4个因子上的载荷,根据载荷绝对值的大小对各变量进行归类,详见表4。

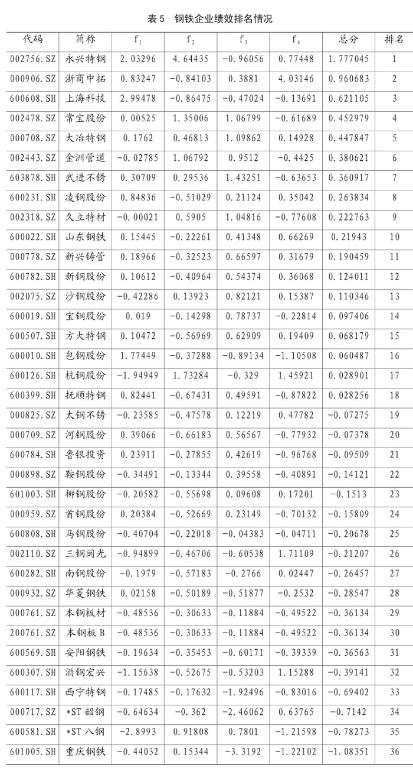

(6)根据得分系数矩阵与各因子权重确定企业最终得分,利用下述公式以及得分系数矩阵的输出结果,可以计算出4个因子的得分情况,最后对4个因子得分进行加权,得到最终企业总得分及排名情况,如表5所示。

3.结果分析

根据因子分析结果,可以发现:钢铁行业上市公司之间绩效差异显著,除了盈利能力以外,其他指标均有企业得分为负。总体来看,钢铁行业上市公司整体经营绩效不好,水平参差不齐。经营绩效排名较前的企业为永兴特钢、浙江中拓和上海科技,但以往的钢铁行业巨头如宝钢、鞍钢、武钢等已较为落后。总体排名靠前并不意味着每一项指标均良好,如排名第一的永兴特钢,第三个因子即盈利能力表现较差。因此企业通过年度绩效评价,能发现经营管理过程中的不足与缺陷,及时调整下一年度的管理目标与经营战略,能有效提高上市公司投资价值。

(三)基于熵权法的钢铁企业绩效评价

1.熵权法简介

因子分析主要是通过降维,即把多个指标的数据集合到一个因子上的分析方法,其中因子的设定与命名存在一定的主观性。相比之下熵权法的分析更加客观,利用了信息熵的原理,使赋权更加理性系统。熵权法的具体计算公式如下:

熵权法研究对象,与上述因子分析法一样,均为36家钢铁行业上市公司2015年度的财务指标,指标权重如表6所示。

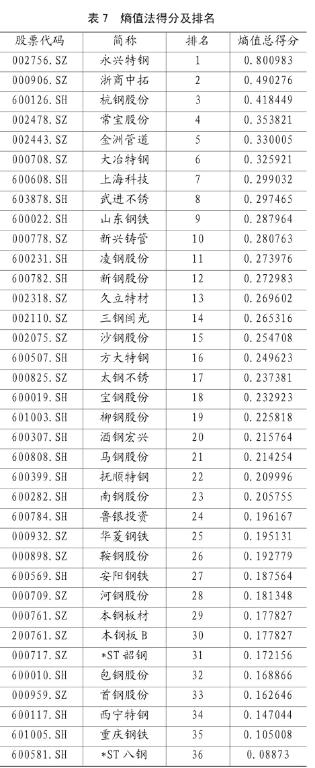

根据熵权法的客观赋权结果,对线性变换后的指标进行加权,可得各企业的熵值得分,详见表7。

3.结果分析

本文所选取的12个财务指标中,对分析结果影响较大的前五位是流动比率、速动比率、存货周转率、总资产周转率以及总资产报酬率。钢铁企业绩效评价排名前三位为永兴特钢、浙商中拓以及杭钢股份。由结果可知,钢铁企业偿债能力与营运能力对钢铁行业的经营绩效更为重要。大型钢铁企业成长空间狭小,如今全球经济萎靡,钢铁企业盈利能力也在逐渐下降,因此企业偿债能力及营运能力成了钢铁企业绩效提高的重点。

(四)基于聚类分析的钢铁企业绩效评价

聚类分析是利用样本信息到中心点的远近程度对样本进行分类的一种方法,常见的聚类分析有系统聚类、k-means快速聚类等,本文将分别通过这两种方法对钢铁企业绩效进行评价。

1.系统聚类分析

本文选取钢铁企业11个财务指标作为变量,利用SPSS22.0做系统聚类分析,由分析结果可知(详见附录图1),将36家钢铁企业分为3类比较合适。第一类包括永兴特钢、凌钢股份、浙商中拓、上海科技与包钢股份;第二类有韶钢、西宁特钢、重庆钢铁以及八钢;其余公司划为第三类。其中,根据财务数据,我们可以认为第一类公司为绩效最好的一类,特别是永兴特钢,其财务指标都排在行业前列,第二类为经营绩效较差的公司,各项财务指标排名大都处于末位,第三类公司处于行业中游水平。

2.k-means快速聚类分析

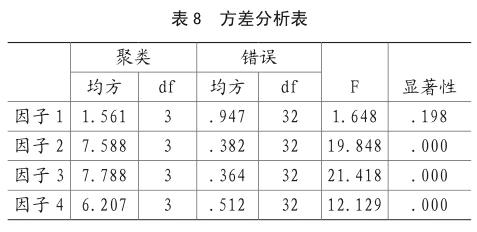

由于11个财务指标之间存在一定的相关性,可能会对聚类结果产生影响,因此选择上文中因子分析法所提取的四个公因子得分作为k-means聚类的指标变量。将样本分为四类,定义k-means聚成4类,并使用SPSS22.0输出方差分析表,如表8所示。输出结果显示第一类有永兴特钢;第二类包括三钢闽光、浙商中拓;第三类包括韶钢、西宁特钢及重庆钢铁;剩余企业均为第四类。结合企业财务数据可知,经营绩效最好的是第一类,其次是第二类、第四类,第三类企业经营绩效最差。根据综合方差分析表,除去第一个因子的显著性水平在0.2附近,其余三个因子显著性水平均小于0.05,可以认为钢铁企业总体具有显著差异。

(五)对比分析

因子分析与熵权法分析可以定量地计算出各公司在钢铁行业内的企业绩效排名,而聚类分析仅可以将绩效水平相近的公司聚为一类,虽然没有列出具体排名,但也为经营绩效评价提供了一种思路。

因子分析与熵权法分析的结果不尽相同,但结论相似。因子分析法排名前三位的公司为永兴特钢,浙江中拓和上海科技,排名后三位的公司为韶钢,八钢和重庆钢铁;熵权法分析结果为永兴特钢、浙商中拓和杭钢股份排在前三位,而西宁钢铁、重庆钢铁和八钢排在后三位。虽然两种分析结果不完全相同,但是结果具有一定的相似度。聚类分析的结果与前两种分析结果相照应,得出的结论也是永兴特钢、浙江中拓等为行业领先,韶钢、重庆钢铁等经营情况较差。

因子分析法可以具体分析企业存在的短板,以便企业通过绩效评价尽快发现并补齐短板;熵权法无法提示企业经营绩效的短板情况,但是赋权更加客观,剔除了人为的主观想法;聚类分析利用指標数值之间距离关系将各企业分类,因此三种方法各有优缺点,都能更为客观地评价企业的优势与劣势,为企业利益相关者提供决策依据。

四、结论

传统的企业绩效评价方法主要是在企业财务指标的基础上,量化各级目标并给出决策建议,比如杜邦分析法。这些方法更多地关注历史的、静态数据,但随着经济的快速发展,传统指标评价体系已无法客观系统地评价企业的经营状况,更难以有效地为企业利益相关者提供决策建议。现行财会教材仍以介绍杜邦分析法、沃尔比重法等传统企业绩效评价方法为主,但这些方法的评价标准主观、评价结果不够全面。因此在会计教学过程中介绍专业前沿分析方法,能提高学生的专业素养和创新实践能力。本文以钢铁行业36家上市公司的绩效评价为例,探讨了会计教学中统计学分析方法的应用效果。本文使用因子分析、熵权法及聚类分析三种统计学方法进行绩效评价后,进一步综合分析了三种方法的评价效果,发现因子分析法可以起到绩效短板的预警作用,熵权法赋权更为客观,聚类分析能为企业科学分类,三者都能全面有效地评价企业的经营状况,为企业利益相关者进行决策提供建议。

主要参考文献:

[1]张立军.旅游服务质量模糊综合评价方法研究,数量经济技术经济研究,2003年第1期,85-88.

[2]吴玲,任佩瑜,陈维政,贺红梅,管理系统中的熵理论及利益相关者框架下企业综合绩效的熵值评估法,软科学,2004年第1期,36-39.

[3]宋杰鲲,张在旭,张晓慧.一种基于熵权多目标决策和人工神经网络的炼油企业绩效评价方法,中国石油大学学报,2006年第1期,146-149.

[4]杜娟,黄蕴洁.基于因子聚类分析的知识型企业绩效评价方法研究,科学学与科学技术管理,2010年第11期,94-100.

[5]牛似虎,方继华,苏明政,基于供应链金融的中小企业绩效评价与实证,统计与决策,2017年第1期,64-66

[6]闫华红,邵应倩.完善国有企业分类绩效评价提升国有资本运行效率,财务与会计,2016年第18期,30-32.[7]胡俊芬.新钢钒股份有限公司偿债能力分析,中国科技信息,2005年第21期,127.

[8]潘开灵,熊鹏.基于熵权法的钢铁企业经营绩效评价,商场现代化,2006年第3期,131.

[9]朱正伟.主成分分析法在钢铁行业上市公司业绩评价中的应用,统计与信息论坛,2003年第2期,76-79.

猜你喜欢

旅游世界·旅游发展研究(2016年3期)2016-12-12

新教育时代·教师版(2016年27期)2016-12-06

新教育时代·教师版(2016年23期)2016-12-06

商(2016年32期)2016-11-24

商(2016年32期)2016-11-24

商(2016年27期)2016-10-17

考试周刊(2016年79期)2016-10-13

成才之路(2016年26期)2016-10-08

企业导报(2016年13期)2016-07-19