普惠金融视角下甘肃省农村金融服务水平的区域差异及影响因素分析

2017-05-19 05:34杨林娟

上海农业学报 2017年2期

黄 河,杨林娟 ,柴 洪

(甘肃农业大学经济管理学院,兰州 730070)

普惠金融视角下甘肃省农村金融服务水平的区域差异及影响因素分析

黄 河,杨林娟 ,柴 洪

(甘肃农业大学经济管理学院,兰州 730070)

采用DEA-Tobit模型对甘肃省14个地市州的农村金融服务水平及影响因素进行了测度和分析。结果表明:甘肃省农村金融服务水平整体上较低,各区域、市州间服务水平差距较大,总体上呈现“西强、东进、南弱”的特征。农村经济发展水平、农村居民消费水平、城镇化水平对农村金融服务水平的提高呈显著正相关;涉农贷款不良率与农村金融服务水平之间无明显关系。建议涉农金融机构要创新服务模式,探索发展“背包银行”,以提高普惠金融服务的覆盖面及水平。

普惠金融;农村金融服务水平;影响因素;DEA-Tobit

普惠金融由联合国在2005年提出,十年发展历程表明:普惠金融在国际上是一种永续发展的新理念,其强调给贫困群体及弱势产业提供与其他客户平等享受现代金融服务的机会和权利,是传统金融体系所无法比拟的[1]。2006年3月,普惠金融在我国被正式确定以后,甘肃省开始积极探索普惠金融发展之路,先后制定和出台了多项优惠政策,促使各金融机构涉农贷款规模逐渐扩大,特色金融产品与服务方式持续创新,金融服务触角的覆盖面稳步扩展,一定程度上满足了农村地区多元化、多层次的资金需求。但是,当前甘肃省贫困面广、贫困程度深、脱贫难度大,多数农村贫困地区的金融基础设施落后、金融组织体系不完善、抵押担保机制发展缓慢、金融服务供给能力不足、金融排斥现象依然严重,农村贫困地区金融服务“最后一公里”的问题仍有待继续解决。如何在此背景下破解贫困户融资难、融资贵难题以及在现有的金融资源约束下如何提高农村金融服务水平,这对发展贫困区农村经济,加快传统农业转型升级,提高农民收入水平具有重要的现实意义。

1 文献回顾

关于金融服务水平的研究,国内外学者所用的评价方法虽各有差异,但实质性的结论是一致的。国外学者主要从金融服务的可及性、金融排斥程度及金融普惠水平三方面进行论证。相关研究的结论有:全球范围内得到金融服务的客户不超过总人数的45%;发展中国家的金融排斥程度远远高于发达国家;拓展银行的渗透性及利用性可提高金融服务的水平和质量。此外,也有部分学者运用金融包容性指数(IFI)对金融服务的水平进行了测度,得出了相关有价值的结论。国内学者主要从金融机构网点覆盖面、金融排斥、农户等角度对农村金融服务水平进行评价。李明贤等[2]对我国农村金融机构密度进行测算,发现我国农村金融覆盖面较低,尤其是西部地区农村金融服务水平应有所提高。马九杰等[3]等运用金融排斥六维度的方法对我国农村金融排斥程度进行分析,结果表明我国多数农村地区在地理、条件、价格、自我四方面的排斥程度较严重。杜伟等[4]基于调查从农户对获得金融服务的认知度及满意度出发,研究了农村金融服务水平,取得了富有成效的结论。

综上,通过对国内外现有有关文献对比分析可知,国外对金融服务水平的评判理论和测算体系已较成熟,参考价值较大,国内还缺乏认可度较高的金融服务指标评价体系,相关深层次的研究仍处于探索阶段,尤其是从普惠金融的角度去评判农村金融服务发展水平的文献还较少。基于此,本文以甘肃省14个地市州为对象,运用DEA方法对普惠金融背景下的各市州农村金融服务水平进行实证分析,并在此基础上采用Tobit模型来分析农村金融服务水平的影响因素,以期得出的结论争取为各地市州政府和金融部门合理配置金融资源以及提高农村金融服务水平提供参考依据。

2 甘肃省各市州农村金融服务水平的测度

2.1 研究方法

数据包络分析(Data envelopment analysis,DEA),是以相对有效概念作为基础,借助多指标的投入和产出,对同类型的部门或者单位进行效益评价的一种方法。考虑到研究目的以及决策单元的特性,本研究选择该分析法的C2R模型对甘肃省14市州的农村金融服务水平进行评价。C2R模型是研究多个输入和输出生产部门同时为“规模有效”与“技术有效”的理想方法,并且该方法操作性较强,对指标的选取要求也不高。

C2R模型运行方式为:在一个经济系统或是生产过程中,假设有n个决策单元DMU,表示为DMU1,DMU2,DMU3,…,DMUn,每个DMU都有m种类型的输入和s种类型的输出方式,DMUj的输入和输出向量分别为

假设上式线性规划的最优解为θ ,λ ,S+,S-,则基本结论如下:

(1)若θ =1,λ =1,且S+=0,S-=0,决策单元DMUj0为C2R模型下的DEA相对有效。若θ <1,且S+≠0,S-≠0,决策单元DMUj0为C2R模型下DEA无效。若θ =1,且S+≠0或者S-≠0,决策单元DMUj0为C2R模型下DEA弱有效。

(2)规模收益计算:设k为该DMU的规模收益值(k=∑λj/θ)。其经济含义为:当k>1时,表示该DMU的规模收益递减;当k=1时,表示该DMU的规模收益不变;当k<1时,表示该DMU的规模收益递增。

(3)如果利用效率为相对有效,即θ =1,且S+=0,S-=0,则不存在投入冗余和产出不足,投入量和产出量达到了最优解,决策单元实现了资源的最优配置;如果利用效率为弱有效,即θ =1,且S+≠0或者S-≠0,说明存在投入冗余或者产出不足现象,适当减少投入量或增加产出量,即可得到最佳投入产出效益值;若利用效率为非有效,即θ <1,且S+≠0,S-≠0,则说明同时存在投入冗余和产出不足现象,需要控制指标变量,减少多余的投入量或增加不足的产出量,以致达到最优解。

2.2 指标体系构建及数据来源

运用DEA模型对甘肃省14个地市州的农村金融服务水平进行评价时,首先要确定能够反映农村金融服务水平的各项投入和产出指标。由于农村金融服务水平既衡量了农村金融机构服务“三农”的实际有效供给能力,又反映了农村经营主体对金融服务的获取和使用情况。所以,在充分考虑农村金融资源渗透性和普惠性两个维度后,并兼顾选取指标时要遵循可获得性、主成分性和科学性原则,所构建的投入、产出指标体系见表1。

表1 投入和产出的变量指标Table 1 Variable indicator of input and output

本研究选取的投入、产出指标数据来源于2010—2015年的《甘肃发展年鉴》、《甘肃金融年鉴》、2011—2015年各地市州的国民经济与社会发展统计公报以及部分调研数据。参考牛叔文等[5]对甘肃省农村经济区域的划分,将甘肃省经济区划分为五大区域,分别是中心区域(兰州市、白银市)、河西区域(酒泉市、嘉峪关市、张掖市、金昌市、武威市)、陇东区域(平凉市、庆阳市、天水市)、陇中区域(定西市、临夏州)、两南区域(陇南市、甘南州)。

2.3 运行结果及分析

运用DEAP 2.1软件,将采用极值法处理后的各投入产出指标代入求解,得到2010年和2015年甘肃省各地市州的农村金融服务水平运行结果(表2)。表中的农村金融服务水平值为2010年和2015年两年的平均值,用来反映近年甘肃省普惠金融服务水平的变化情况。随后,根据国内学者的相关研究[6-11]及询问金融部门专业工作人员,把各地市州的农村金融服务水平值划分了3个层次(表3),以分区域评判各市州农村金融服务水平状况。

表2 2010年与2015年甘肃省各市州农村金融服务水平Table 2 Rural financial service level of differentmunicipalities(state)in Gansu province

表3 甘肃省各地市州农村金融服务水平层次类别Table 3 The level category of rural financial service in Gansu province

从表2可知,2010年和2015年甘肃省14市州的农村金融服务水平的综合效率均值分别为0.654、0649,说明甘肃省农村金融服务水平整体上处于较低水平。2010年,除农村金融服务水平最高的嘉峪关、武威、张掖、酒泉4市外,其余10市州的农村金融资源配置效率都未达到最优配置,占到样本总数的71.43%,10个地市州中综合效率值在均值以下的有8市,占到无效率市州的80%。2015年,除过武威市和酒泉市外,其余的12市州农村金融资源配置效率都未达到最优配置,占到样本总数85.71%,12市州中综合效率值在均值以下的有9市,占到无效率市州的75%。整体上来看,两个年份中处于技术效率前沿的仅为武威市和酒泉市,占到总体样本的14.28%,说明只有这两市的农村金融资源使用效率高、要素比例合适,规模达到了最佳状态,金融服务水平高可能与这两市的农村经济社会和农业现代化发展水平有关。两年份中农村金融服务水平非常低的是陇南市、临夏州、甘南州,其中,临夏州的农村金融服务水平最低,产生这种结果的原因可能与临夏州是民族聚集区,境内山大沟深,农村农业经济发展制约因素多,金融机构服务覆盖面延伸不足等方面有关。从区域上来看,两年份中河西地区各市州农村金融服务水平较高,中心地区和陇东地区次之,陇中地区和两南地区的金融服务水平较低。以2015年为例,农村金融服务水平处于前7位的地市州中,河西区域占5个席位,剩余的2个席位分属于中心区域(1个)和陇东地区(1个)。

对2010年和2015年各地市州的纯技术效率和规模效率进行对比,发现甘肃省各地市州农村金融服务水平低的主要原因是由规模效率低下引起的,这说明各地市州农村金融机构的自身经营管理水平还较好,但金融机构在“三农”、国民经济发展薄弱环节以及民生领域的服务力度还不强,普惠程度不高。深究其因,主要是目前大多数农村地区的金融机构只有农村信用社,农村金融市场中主体间缺乏竞争、金融供给缺位。此外,农村金融机构在发展过程中往往会考虑自身的发展利益,面对农户信用意识差、抵押担保物不足、农业弱质的特征,使得农村金融机构“惜贷、怕贷”的现象时常发生。

从表3可知,酒泉、武威、张掖、嘉峪关4市的农村金融服务水平均值都大于0.8,金融服务水平较高,处于第一层次,主要是这些地级市地处河西走廊,地势平坦,农业发展基础好,农业现代化水平高,金融基础服务设备条件雄厚,涉农信贷投放量大,农村金融机构发展环境良好。平凉、白银等8市的金融服务水平处在第二层次,造成服务水平低的原因可能与区域社会发展程度低、农村金融市场发展滞后以及各市农村经济发展缓慢有关;甘南州和临夏州的农村金融服务水平处于最底层,主要是这两市州都是民族地区,生态环境恶劣、自然资源匮乏,农村经济社会发展不协调等导致农村地区金融机构覆盖面低,金融排斥程度深,人口自我发展能力相对弱于河西地区与陇中地区。整体上来看,甘肃省农村金融服务水平的区域差异呈现出“西强、东进、南弱”的特征。

3 甘肃省农村金融服务水平的影响因素分析

3.1 Tobit模型

Tobit模型是有效处理被解释变量取值受限问题的回归方法。在Tobit回归模型中,是将DEA模型测算出的综合效率值作为因变量,并采用最大似然估计法(ML)来估计Tobit模型中的参数。具体公式如下:

式中,Y为截断因变量;X为自变量;a为截距项;β为回归参数;扰动项ε—N(0,δ2)。

3.2 研究假设与变量选取

通过查阅大量文献[12-16],发现影响农村金融服务水平的因素主要在制度环境、金融机构、农户个人三个方面。考虑到数据的难获得性,不能够对所有相关影响因素都进行实证检验,只可对其中几个重要的影响因素进行分析。因此,本研究从农村经济发展水平、农民生活水平、城镇化水平、农村金融发展水平4个方面来分析可能影响甘肃省农村金融服务水平的因素,首先做出如下相关假设(表4):

假设1:农村经济发展水平对农村金融服务水平的提升具有正向作用。农村金融是农村经济发展的核心,农村经济的发展,需得到农村金融各类服务的支持,这样会刺激农村金融机构创造出新的金融产品。本研究选取农村人均GDP来替代农村经济发展水平。

假设2:农村居民生活水平对提升农村金融服务水平具有正向作用。一般来说,农村居民生活质量水平的提高会带动农民消费和投资能力的提升,相关活动的展开则会需要相配套的金融服务来支撑。本研究选取农村人均消费收入比和农村人均受教育水平来反映农村居民的生活水平。

假设3:城镇化水平与农村金融服务水平之间具有正向关系。城镇化发展能给农村金融的发展带来更多的机遇,同时推进城乡一体化建设也需要农村金融资金做强力的支持。本研究选择用农业化水平和城镇化率来衡量城镇化水平。

假设4:农业存贷比与农村金融服务水平之间具有正向关系,涉农不良贷款率对提升农村金融服务水平具有负向作用。

以上相关数据来源于《甘肃农村年鉴》、《甘肃金融年鉴》及从各地市州政府网站获得的各市州国民经济及社会发展统计公报数据。

表4 变量定义Table 4 Variable definition

3.3 实证结果及分析

根据上面对农村金融服务水平影响因素的假设,设计的Tobit多元线性回归模型如下:

其中:TE为各市州农村金融服务综合水平值;α表示常数项;β1至β7表示各自变量的回归系数;X1—X7分别表示为人均GDP、农村人均消费收入比、农村人均受教育水平、农业化水平、城镇化率、农业存贷比、涉农贷款不良率;μ表示误差项;采用Eviews8.0软件对上式的各指标数据进行Tobit回归分析,实证结果见表5。

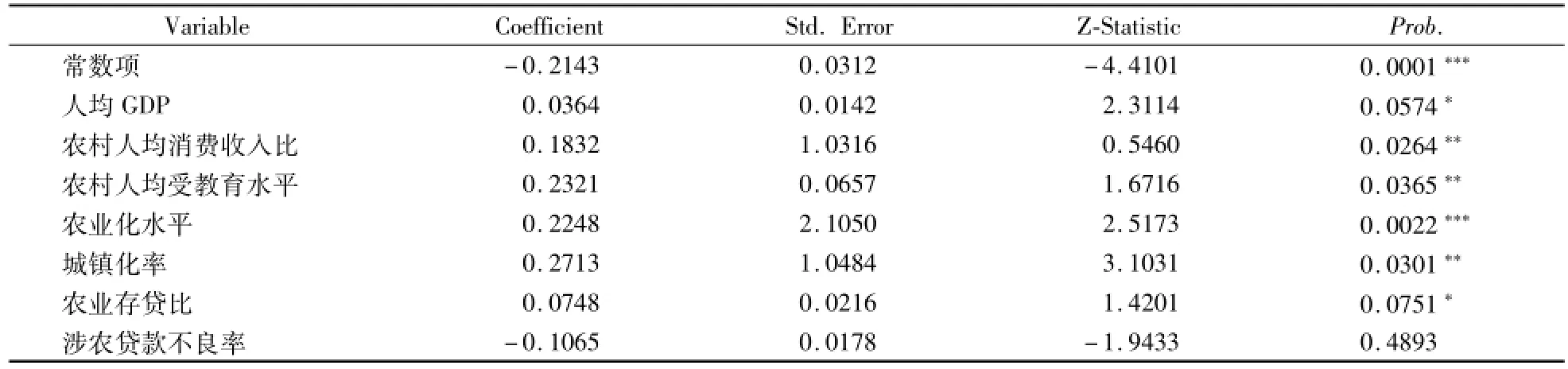

表5 影响农村金融服务水平因素的回归结果Table 5 Tobit regression analysis1 about the influential factors of rural financial service level

由表5可知,农村人均GDP在5%的统计水平上显著,这与假设相符,表明农村金融服务业作为农村第三产业,在推进农村一二三产业融合发展及提高农林牧渔总产值方面具有重要意义。农村居民人均消费水平和人均受教育水平两者在5%的统计水平下显著,反映出人均受教育水平的提高,有助于提升农村居民对金融产品与工具的认知能力和接受程度以及有利于农村金融生态环境的建设;农村居民消费水平的提高,间接地带动了农村居民进行有效投资,一定程度上激活了农村金融市场的发展潜力。农业化水平和城镇化率的提高对农村金融服务水平的提升具有正向作用,合理调整农业种植结构、加快新型城镇化建设与农业转型升级,有利于合理配置农村金融资源,促进农村金融机构可持续发展。在农村金融市场中,农业存贷比反映了金融服务农业经济与农村经济的能力,农业存贷比结构的合理化促进了农村金融服务水平的提升。不良贷款率对农村金融服务水平影响不显著,这与假设不符。理论上,较高的不良贷款率会迫使农村金融机构降低贷款水平并明显的影响农村金融服务水平的提高。

4 结论与政策建议

甘肃省农村金融服务水平整体上较低,各区域、市州间的差距十分明显,总体上呈现“西强、东进、南弱”的特征。河西地区凭借着优越的地理位置及较好的农业发展环境,各市州普惠金融的发育程度高,金融服务的覆盖面较广,金融对有效解决“三农”问题的贡献突出。中心地区和陇东地区农村金融机构的网点数、涉农信贷的投放额、金融产品的创新度及新型农村金融机构等都呈现出良好的发展趋势,农村金融服务水平正逐年提高。陇中和两南地区因地理位置和自然环境等因素,贫困人口结构复杂、贫困程度深,金融机构为追求自身利益最大化,在这些贫困地区设立的机构物理网点数不多,对贫困人口和弱势产业的信贷投放力度不强,金融渗透性和普惠性不全面,农村金融服务水平有待提高。通过对影响农村金融服务水平提升的因素进行探析,得出农村人均GDP、人均消费水平、人均受教育水平、农业化水平、城镇化率和农业存贷比对农村金融服务水平的提升有正向关系,不良贷款率与农村金融服务水平之间无明显关系。

由此,提出如下政策建议:第一,河西地区各地级市应在稳定现有县域金融机构网点的基础上,鼓励有条件的涉农金融机构进一步创新普惠金融产品和服务方式,为当地的家庭农场、农民专业合作社、农业产业化龙头企业等新型农村规模化经营主体提供专业化金融服务。金融机构应依据当地农业现代化水平较高的优势,积极探索综合性的普惠金融服务以及尝试着发展农业供应链金融,以最大程度的满足各类主体在投资、消费等方面的金融需求。第二,中心地区和陇东地区各市应引导涉农金融机构合理优化网点布局,拓展乡镇服务网络,适度提高农村地区网点覆盖水平,完善农村普惠金融组织体系。农村金融机构应该创新惠农信贷产品,积极支持“公司+基地+农户”“企业+家庭农场+农户”“农业专业合作社+基地+农户”等新型现代农业发展方式,并提升对富民产业和特色产业发展的支持力度,稳步提高农村金融支撑区域农业现代化发展的水平。第三,陇中地区和两南地区各市州应加强金融基础性服务体系建设,制定相关扶持政策,引导更多的金融机构到县域、乡镇和偏远民族地区提供普惠金融服务。金融机构应因地制宜,创新出民族地区特色金融产品,尝试着发展“背包银行”和“流动银行”,以满足贫困地区分散灵活、形式多样的信贷需求,努力做好对偏远农村地区“最后一公里”的金融服务,力求使每个贫困人口都能够真正的享受到普惠金融带来的红利。

[1]焦瑾璞,陈瑾.建设中国普惠金融体系:提供全民享受现代金融服务的机会和途径[M].北京:中国金融出版社,2009.

[2]李明贤,李学文.对我国农村金融服务覆盖面的现实考量与分析[J].调研世界,2008(3):17-21.

[3]马九杰,沈杰.中国农村金融排斥态势与金融普惠策略分析[J].农村金融研究,2010(5):5-10.

[4]杜伟,熊学萍.湖北省农村金融服务水平测度及影响因素研究[D].武汉:华中农业大学,2012.

[5]牛叔文,李树基.甘肃省农村经济区划[M].兰州:甘肃人民出版社,1992:151.

[6]王修华,邱兆祥.农村金融发展对城乡收入差距的影响机理与实证研究[J].经济学动态,2011(2):71-75.

[7]王伟,田杰.基于DEA模型的财政金融支农资金配置效率研究[J].武汉金融,2009(5):58-60.

[8]黎翠梅,曹建珍.中国农村金融效率区域差异的动态分析与综合评价[J].农业技术经济,2012(3):4-11.

[9]郭田勇.以效率激活农村金融服务[J].浙江经济,2011(2):18-19.

[10]雷冰贤,马雪峰.甘肃省金融支农效率研究[D].兰州:兰州商学院,2013.

[11]杜晓山.服务弱势群体应发展普惠金融体系[J].农村金融研究,2008(2):42-44.

[12]谷慎,李成.金融制度缺陷:我国农村金融效率低下的根源[J].财经科学,2014(9).98-102.

[13]王雄,吴庆田.基于模糊综合评价法的我国农村金融效率评价[J].中国集体经济,2012(18):110-113.

[14]张颖.我国农村金融服务效率低下的制度经济学分析[J].现代商业,2011(7):21.

[15]姜雪.我国农村金融服务水平的测度及其影响因素分析[D].哈尔滨:哈尔滨商业大学,2015.

[16]何广文.健全强农惠农金融支持体系推动金融资源要素向农村配置[J].农村经营管理,2010(3):14-15.

(责任编辑:张睿)

Analyses of region differences and influence factors of Gansu rural finance services level in the perspective of inclusive finance

HUANG He,YANG Lin-Juan ,CHAIHong

(Economics and Management Institute,Gansu Agriculture University,Lanzhou 730070,China)

This paper measured the level of the rural financial service and its influence factors about 14 cities in Gansu province by DEA-Tobitmodel.The results showed that the level of the rural financial service in Gansu province was low and the service level was in huge gap between different regions.On the whole,the service level presented the characteristics of“thewestern was strong,the eastern was developmental,the southern wasweak”.Development level of rural economic,consumption level of rural residents and urbanization level had a significantand positive correlation in promoting rural financialservice level;Therewere no obvious relationship between non-performing agricultural loans ratio and rural financial service level.Agricultural financial institutions should innovate servicemode and develop backpack bank in order to improve the coverage and the level of rural inclusive financial services.

Inclusive finance;Rural financial service level;Influence Factors;DEA-Tobit

S11.4;F832

:A

1000-3924(2017)02-143-06

10.15955j.issn1000-3924.2017.02.26

2016-08-30

甘肃省社会科学规划项目“甘肃省金融精准扶贫的长效机制及效率评价研究”(YB090);甘肃省科技厅软科学项目“甘肃省农村资金互助社可持续发展问题研究”(1504ZKCA007-5)

黄河(1990—),男,在读硕士,研究方向:农业经济管理。E-mail:18009484031@163.com

杨林娟(1964—),女,本科,教授,主要从事农村金融与农业经济研究

猜你喜欢

农村金融研究(2022年6期)2022-10-08

节能与环保(2022年3期)2022-04-26

农村金融研究(2021年5期)2021-09-15

农村金融研究(2021年12期)2021-03-14

今日农业(2019年10期)2019-01-04

商周刊(2018年10期)2018-06-06

商周刊(2018年10期)2018-06-06

商周刊(2017年12期)2017-06-22

新闻前哨(2017年2期)2017-03-01