管理会计在提升大型设备使用效率中的运用

2017-05-17 09:17沈方晴孙静琴

财经界 2017年5期

关键词:管理会计

沈方晴+孙静琴

摘要:管理会计自20世纪初伴随泰罗科学管理思想的产生而产生,并在20世纪70年代末引入我国,已有30多年的历史。其作为一种管理发展的高端要素,可以在企业的经营发展中发挥重要作用。大型贵重设备在企业经营中需要占用大量资金,如何发挥大型设备的最优效率,降低营运成本,达到企业经营预期。本文以A医院大型设备为例,探讨管理会计在提升大型设备使用效率中的应用。

关键词:管理会计 大型设备效率 量本利分析

一、引言

管理会计是从传统会计中分离出来与财务会计并列的、着重为企业改善经营管理、提高经济效益服务的一个企业会计分支。它包括成本会计和管理控制系统两大组成部分。其利用财务会计提供的资料及其他资料进行加工、整理和报告,使企业各级管理人员能据以对日常发生的各项经济活动进行规划与控制,并帮助决策者做出各种专门的决策。

量本利分析是目前管理会计中常用的会计手段之一,以对成本、业务量、结余三者之间的依存关系进行分析,找出盈亏平衡点,根据分析结果对企业的发展进行规划。量本利分析可以比较清楚地揭示成本、业务量和结余之间的关系,比较直观的反映企业的盈利、亏损与保本点的变化情况。量本利分析在企业经济管理中的运用,不仅能够为企业提供上述信息,还可以为企业的管理工作提供切实有效的建议。

改革开放以来,中国及时抓住经济全球化机遇,我国企业不断地发展壮大,逐步发展成为全球制造业大国,但同时低附加值的劳动密集型生产也一直是企业发展的瓶颈,越来越多的企业意识到要提升转变企业经营方式,从中国制造转变中国创造,从规模化的制造转向精细化的研发生产。同时高质量的产品也迫使企业投入更多资金去购买高科技的贵重设备。那么在贵重设备的使用中如何找到其的最優配置,发挥其最优效率。

笔者以A 医院大型设备为例,利用管理会计的量本利的分析方法为其他企业会计实物提供借鉴和思路。

二、基本情况

A医院是教育部所属的大学附属医院,承担着医疗、教学、科研任务。2013年6月购买PET/CT,设备经过安装调试,于同年7月正式投入临床使用。PET/CT临床应用广泛,目前主要用于肿瘤、神经系统、心脏等疾病早期诊断治疗方案选择和治疗效果监测,特别是在肿瘤的定性定位诊断、良恶性的鉴别诊断、临床分期与再分期、寻找肿瘤原发和转移灶,指导和确定肿瘤的治疗方案、评价疗效以及复发的监测等方面具有重要意义。对癫痫病灶准确定位,诊断抑郁症、帕金森氏病、老年性痴呆等疾病也有独特的检查方法;对鉴别心肌是否存活,为是否需要手术提供客观依据,对早期冠心病的诊断也有重要价值。

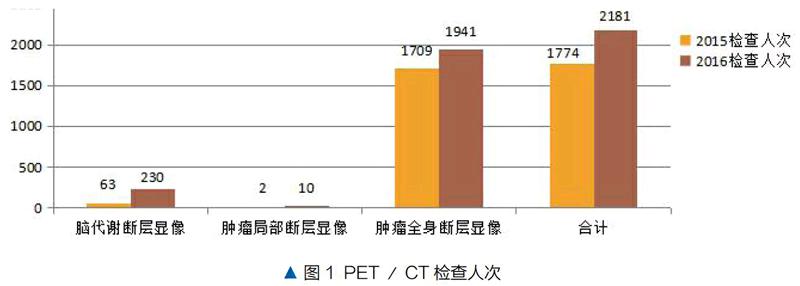

2016年A医院PET/CT检查共2181人次,其中,肿瘤全身断层显像检查1941次;肿瘤局部断层显像10次;脑代谢断层显像230次。分别占全部检查人次的89%;45%;10.54%。

(一)医疗收入

按照《浙江省医疗服务价格手册》收费标准,PET/CT全身检查7500元/例次,局部检查4500元/例次,该收费价格中包含放射性药物、造影剂、胶片、存储碟片等消耗材料,不再加收其他任何费用。A医院2016年PET/CT收入1563.75万元(见表1)。

(二)总成本

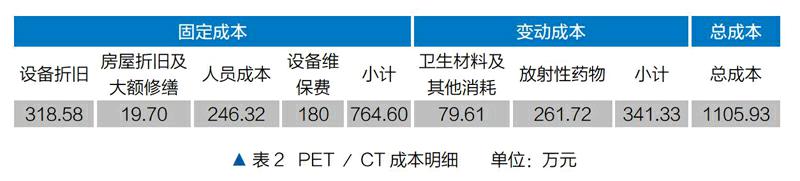

总成本由固定成本和变动成本组成。固定成本包括PET/CT设备折旧、房屋折旧及大额修缮、人员经费、设备维保费用等;变动成本包括设备检查使用的胶片、存储媒介、放射源、卫生材料和其他材料消耗、水电消耗等,以及检查必需的放射性药物成本等。

上述成本汇总(见表2)。

2016年发生PET/CT总成本1105.93万元。其中,固定成本764.60万元,变动成本341.33万元,分别占总成本的69.14%和30.86%。

三、运用量本利分析PET/CT的效益

量本利分析作为管理会计的重要内容,用于研究设备投资在一定时期内的总成本、业务量和结余三者之间的变量关系。它是将总成本细化为固定成本和变动成本,计算边际贡献和边际贡献率,确定设备收益的保本工作量(见表3)。

按照工作量计算:年保本工作量=固定成本/(均例检查收入- 均例变动成本)=764.60/(0.717-0.1565)= 1364人次

每天保本工作量=年保本工作量/工作日=1364 /249 =5.48人次

按照收入计算:年保本收入 =年保本工作量 ×均例检查收入= 1364×0.717=977.99万元

根据数据可知,PET/CT2016年均变动成本为1565元/次,单位边际贡献为5605元/次,边际贡献率为

78.17%。设备年检查保本工作量为1364人次,即每天检查5.48人次时,可以达到收支平衡。

同时,PET/CT的检查人次与检查收入、检查总成本呈正比,而与单位成本呈反比。当检查人次超过保本工作量后,收入的增长速度超过成本的增长速度,当检查人数越向右偏离保本工作量越远,产生的结余越大。假如PET/CT当检查人次从2016的年2181人次提高到预期的2490人次时,收入、成本和收支结余情况也会有较大提升(见表4)。

四、管理建议

随着医学知识的普及,人们越来越重视自身的健康,对身体的管理从生病后的治疗转向早期的诊断预防,而PET/CT对于肿瘤可以比常规检查早半年到一年发现早期病灶。因此,有越来越多的人在身体稍有不适,在其他检查手段无法查明原因的情况下,选择PET/CT检查。统计2015-2016年PET/CT检查人次,发现同比检查人数有明显的增加,2016年总检查2181人次较2015年的1774人次增长了22.94%。其中:脑代谢断层显像、肿瘤局部断层显像和肿瘤全身断层显像分别由63人次增长至230人次、2人次增长至10人次、1709人次增长至1941人次,增长比例高达265.08%、400%和13.58%。(见图1)

那么如何在超过保本工作量且不断增长的检查人次中发挥设备的最优效率。作者给出以下建议:

(一)预约常态化,减少药物不必要消耗

PET/CT检查的原理是利用PET探测注射到人体内的微量放射性药物在人体全身各脏器的分布情况。该放射性药物的衰变期只有半天。意味着超过半天后,药物就不能使用。因此,做好PET/CT检查前的预约和二次确认等工作,可以避免药物合成后无病人检查造成不必要的药物消耗成本,避免不必要的成本转嫁给病人增加病人负担。

(二)提高设备使用效率

为了能使放射性药物中的PET/CT指示剂有足够的时间参与病变部位的新陈代谢,病人注射药物后一般需要有50至60分钟的等待期,病人使用设备检查的时间约15分钟。操作医生可以制作一张时间表,安排多位病人分时段检查,环环相扣,提高设备工作效率。如预约病人多还可以增加开机工作日,可以缩短病人看病、住院时间,为病人治疗争取宝贵时间。

(三)强化临床医生对PET/CT的认知

自PET/CT引进以来,该设备定位是肿瘤、神经系统、心脏等疾病早期诊断治疗方案选择和治疗效果监测,而在临床应用中以肿瘤学为主,也可以发挥其在神经系统、心脏等疾病早期诊断治疗方案的选择和治疗效果中的作用。

(四)医疗设备资源共享

根据卫生部发布的《2011-2016年全国正电子发射型断层扫描仪配置规划》,到2016年年底,全国总体规划配置正电子发射型断层扫描仪PET/CT270台,并对配置设备的医院规模、业务量以及设备使用人资质有具体的规定,所以,PET/CT仍只有少部分符合条件的医院才能配置。如能在一定范围内集中病人到配备该设备的医院检查,既可以降低PET/CT设备的固定成本,也可以提升设备的使用效率。同时,医院之间还可进行放射性药物的调配使用,实行资源共享。

(五)进口设备国产化,降低购置成本

根据最新的核医学行业资讯,浙江企业自主研发了国内首台16排的PET/CT,这将打破PET/CT长期由国际大公司垄断生产的情况,大大降低购买设备的成本。如果A医院的病人检查需求超过原有设备的负荷,可以考虑购买国产设备。

五、结论

在瞬息万变市场环境下,企业很有必要明确自身的每一项重要决策所引发的可能。通过管理会计中的量本利分析法可以快速的得出设备及项目的盈亏平衡点,这对加快管理者的決策过程起到了极大的帮助作用。运用管理会计的分析方法,优化企业资源配置,加强企业预测及前瞻能力,减少其盲目性,使其更具有竞争力,在日益激烈的市场竞争中处在领先地位。

猜你喜欢

企业导报(2016年19期)2016-11-05

商业会计(2016年15期)2016-10-21

商业会计(2016年15期)2016-10-21

商业会计(2016年13期)2016-10-20

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11