对外担保与债务成本关系研究

2017-05-16 10:21刘彬张俊瑞白雪莲

预测 2017年2期

关键词:信息不对称

刘彬++张俊瑞 白雪莲

摘要:基于信息不对称理论,本文选取2007年至2011年中国沪深主板A股上市公司为研究样本,通过OLS回归的方法研究了企业对外担保行为对自身债务成本的影响,并考虑审计意见对上述关系的调节效应。研究结果表明,上市公司的对外担保行为显著增加了自身债务成本,债权人对企业的对外担保行为持谨慎态度;本文并没有发现非标准审计意见导致债务成本提升的证据,审计意见对于上市公司的债务成本并没有单独发挥外部治理效应;但当审计师出具了非标准审计意见时,上市公司对外担保行为与其债务成本的正向关系更为凸显。

关键词:对外担保;审计意见;债务成本;信息不对称

中图分类号:F275文献标识码:A文章编号:10035192(2017)02000908doi:10.11847/fj.36.2.9

A Study on the Relationship between External Guarantees and Cost of Debt

——Based on the Perspective of Audit Opinions Moderating Effects

LIU Bin1,2,3, ZHANG Junrui1,2, BAI Xuelian1,2

(1.School of Management, Xian Jiaotong University, Xian 710049, China; 2.The Key Lab of the Ministry of Education for Process Control & Efficiency Engineering, Xian 710049, China; 3.College of Business, City University of Hong Kong, Hong Kong)

Abstract:Based on the theory of information asymmetry and the data of Chinese Ashare listed companies in main board stock market from 2007 to 2011, this study uses OLS regressions to examine the effects a firms external guarantee behaviors on its own cost of debt. Moreover, we also test the moderating effects of audit opinions on the relationship between external guarantee behaviors and cost of debt. The results show that listed companies cost of debt will increase when they provide external guarantees for others and creditors are cautious for this kind of behavior. We dont find evidence that modified audit opinions issued by auditors will enhance the cost of debt, but we find the significant moderating effects of modified audit opinions on the relationship between external guarantee behaviors and cost of debt. When modified audit opinions are provided for the financial report, the positive association between external guarantees and cost of debt will be strengthened.

Key words:external guarantee; audit opinion; cost of debt; information asymmetry

1引言

近年来,中国经济保持了快速发展的态势,中国资本市场亦取得了长足的进步。然而,由于在中国发行股票有诸多的限制条件且审批环节严格,更多的企业只能选择银行信贷等债务融资方式。根据2012年中国统计年鉴的社会融资规模资料,2002~2011年(除2007年外)我国非金融企业境内股票融资额占社会融资规模的比例均不足5%,股权融资所占比例非常低。相比之下,债务融资规模则占有更大的比重,其对企业的经营发展有着不可替代的作用,因而债务融资成本与企业的经营绩效密切相关。

在经济快速发展的背景下,资金是相对稀缺的资源,而银行是中国资本市场重要的资金提供者。为了降低贷款风险,银行在发放贷款时通常需要借款企业提供担保。在自身资源不足以提供担保的情形下,不少企业为了获取银行贷款而不得不寻找其他企业为其提供债务担保,这使得第三方债务担保在我国资本市场上显得十分普遍。一方面,从提供担保的企业数量上看,在仅考虑年末存在未决担保的情形下,2007~2011年我國主板A股上市公司中有近60%的样本公司存在对外担保的情况,存在对外担保的企业数量非常之多;另一方面,从担保的规模上看,Jian和Xu[1]以2004年数据为例,发现有近5%的上市公司对外担保的规模超过了自身的权益,这意味着一旦这些上市公司需要承担担保责任,其自身的权益将变为负,成为资不抵债的企业。现实中也不乏因为对外担保而导致自身遭受重创的案例,如2001年ST猴王(000535)的控股股东猴王集团宣告破产,ST猴王因对其提供了巨额担保而导致重大亏损。因此,当企业提供对外担保时,其自身债务不能偿付的风险也将增加,银行等债权人是否会因此而提高其资本回报率(即企业的债务成本)的要求?

作为企业外部监管的重要力量,审计师对企业财务报告出具的审计意见对于投资者的投资决策具有重要的指导意义。审计意见类型反映了财务报告的质量,财务报告质量的高低在某种程度上可能会影响债权人对投资风险的判断并进而影响到企业的债务成本。许多研究发现,审计意见类型对于企业的融资成本有着重要影响,较差的审计意见往往会导致企业后续融资成本的上升[2~4]。企业的对外担保行为使得债权人资金承受的风险加大,若此时企业财务报告又被出具了非标准审计意见,银行等债权人对企业财务报告中披露的对外担保行为是否将变得更为敏感?会不会进一步提高对资本回报率的要求?这值得我们进行更为深入的探究。

以往研究中,虽然已有一些研究关注债务担保对融资成本的影响,但主要关注的是债务担保对被担保企业融资成本的影响,而关于债务担保行为对担保提供方债务成本影响的研究几乎没有。本文试图结合中国的制度背景,研究企业的对外担保行为对自身债务融资成本的影响,并探索审计意见类型对二者关系的调节效应。

刘彬,等:对外担保与债务成本关系研究——基于审计意见调节效应的视角

Vol.36, No.2预测2017年第2期

2理论分析与研究假设

相当长的时期里,投资是支撑我国经济快速发展的“三驾马车”之一。对企业来说,扩大投资意味着需要投入大量的资金,在我国融资渠道比较狭窄的情况下,银行贷款融资已经成为中国企业的主要融资渠道[5]。作为企业资金的重要提供者,银行等金融机构在企业借款时具有更大的话语权。为了降低自身的风险和成本,银行在提供贷款时通常会要求借款企业提供担保物或是由第三方提供债务担保。我国企业大都面临着自身担保物不足的窘境,这使得企业间的担保行为变得非常普遍[6]。

根据信息不对称理论,拥有信息优势的一方在交易中往往处于优势地位,而信息劣势的一方可能需要面临较大的交易风险[7]。在上市公司提供对外担保的行为中,与银行或者被担保企业相比,上市公司始终是处于信息劣势的一方,这使得上市公司面临着来自被担保企业和银行的逆向选择和道德风险问题[8]。一方面,需要他人提供债务担保的企业大多处于财务困境或是没有足够担保物,这类逆向选择问题将加大上市公司为其提供债务担保的风险。另一方面,当上市公司提供债务担保后,银行可能会因此而放松对被担保企业的资信审查,并对被担保企业的贷款资金使用疏于监管;与此同时,被担保企业可能将取得的资金用于在职消费等非预定项目。因此,银行和被担保企业存在的这类道德风险也将增加上市公司担保行为的风险。一旦被担保企业不能按时偿还银行借款,提供担保的企业将不得不承担偿付责任,使担保企业自身债务违约的可能性增大[9]。此外,在我国股权高度集中的背景下,控股股东通过上市公司的对外担保实施隧道挖掘的行为也屡见不鲜[10],这也将加大对外担保行为给债权人带来的资金安全风险。Fisher[11],Bhojraj和Sengupta[12]研究认为,企业的债务成本在很大程度上由借款人不能偿付的风险决定,企业的违约风险越大,其债务成本也将越高。因此,当上市公司为其他企業提供债务担保时,其债权人将依据“高风险高收益”的原则要求较高的回报率,使得上市公司面临较高的债务成本。由此,我们提出本文的假设1:

H1上市公司提供对外担保将增加自身的债务成本。

财务报告作为投资者了解企业的重要信息来源,对于投资者进行投资决策有十分重要的影响。财务报告由企业管理层编制,朱凯和陈信元[13]认为由于企业管理层在某些情况下具有粉饰财务报告的动机,报告的可信度值得商榷。为了保证财务报告可靠性,企业通常需要聘请审计师对财务报告的质量进行鉴证,审计师作为独立第三方对财务报告是否在所有重大方面实现公允反映发表审计意见,因而审计意见的不同类型反映了财务报告不同的质量水平。王少飞等[2]研究发现,当企业的财务报告被审计师出具非标准审计意见时,说明财务报告的内容与企业的真实状况存在差异,企业隐瞒了一些重要信息,管理层可能存在掩盖资产流失和虚增利润等问题。此时,企业与投资者的信息不对称程度较高,企业的融资将变得更加困难,融资成本也会更高

[14,15]。胡奕明和唐松莲[16]通过对中国上市公司的实证研究,发现审计意见是银行在发放信贷时关注的重要信息,非标准审计意见使得企业从银行获取贷款的利率更高,甚至有可能导致贷款申请失败,Karjalainen[17]也得出了类似结论。因此,当上市公司的财务报告被审计师出具非标准审计意见时,其面临的债务融资成本也将会变得越高。由此,我们提出本文的假设2:

H2被审计师出具非标准审计意见的上市公司债务成本更高。

审计师出具的审计意见是财务报告质量的一个重要衡量指标。Holt和DeZoort[18]研究发现,在企业被审计师出具了非标准审计意见后,银行等债权人对财务报告的信任程度将会受到负面影响。因此,在不同的审计意见类型下,上市公司提供对外担保对债务成本带来的影响可能是有差异的。当上市公司的财务报告被审计师出具了非标准审计意见时,意味着管理层违背会计契约的可能性上升[2]。在非标准审计意见带来的严重信息不对称的情况下,银行等债权人将对上市公司的对外担保行为变得十分敏感,因此有可能进一步增加担保企业自身的债务融资成本。相反,如果上市公司的财务报告被审计师出具的是标准审计意见,意味着审计师对财务报表信息质量的肯定[3],上市公司与其债权人之间的信息不对称程度较低,这可能使得债权人在某种程度上认为企业的对外担保行为给企业的经营风险带来的影响相对较小。因此,审计师出具的非标准审计意见会加大债权人对企业担保行为的疑虑,使得企业的对外担保行为对债务成本的正向影响会更加凸显。由此,我们提出本文的假设3:

H3相对于被出具标准审计意见的上市公司,对外担保与债务成本的正向关系在被出具非标审计意见的上市公司中表现更为凸显。

3研究设计

3.1样本选取与数据来源

本文选取的样本是2007~2011年中国沪深主板A股上市公司。由于2007年中国新企业会计准则开始执行,新旧准则的会计确认和计量存在较大差异,另外2012年中国证监会发布了修订的《公开发行证券的公司信息披露内容与格式准则第2号——年度报告的内容与格式》,关于担保的信息披露要求发生变化,为保证数据的可比性,本文将研究区间选择为2007~2011年。本文所采用的担保数据通过手工搜集上市公司年度财务报告获得,债务成本数据来自Wind数据库中财务费用的明细科目并经整理获得,其余数据则来自国泰安CSMAR数据库。

本文在初始样本基础上进行了如下样本筛选过程:(1)剔除金融保险行业的样本;(2)剔除债务成本小于零的样本;(3)剔除数据不全的样本。在进行样本筛选之后,本文得到2007~2011年1284家上市公司共6088个样本。为控制异常值对研究结果影响,本文对所有连续变量在1%和99%的水平上进行了缩尾处理。

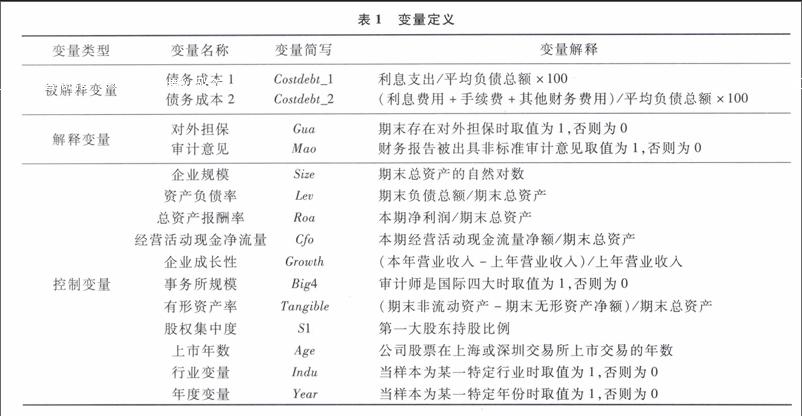

3.2变量解释

3.2.1被解释变量

被解释变量为上市公司年度债务成本,借鉴Gray等[19],魏志华等[20]的研究,本文对企业债务成本的衡量采用两种方法:第一种采用财务费用明细科目中利息支出除以企业平均总负债,即Costdebt_1;由于企业债务融资过程中而发生的手续费和一些其他费用也是属于债务融资的成本,因此本文债务成本的第二种衡量方式是采用财务费用明细科目中利息费用、手续费和其他财务费用三者之和除以企业平均总负债,即Costdebt_2。

3.2.2解释变量

本文的解释变量包括两类:一类是企业期末是否存在对外担保(Gua),当企业期末存在对外提供担保的情形时取值为1,否则为0;另一类是企业年度财务报告被审计师出具的审计意见类型(Mao),当企业年度财务报告被审计师出具非标准审计意见时取值为1,否则为0。

3.2.3控制变量

为了控制其他因素对债务成本的影响,本文控制了企业规模(Size)、资产负债率(Lev)、总资产报酬率(Roa)、经营活动现金净流量(Cfo)、企业成长性(Growth)、事务所规模(Big4)、有形资产率(Tangible)、股权集中度(S1)和上市年数(Age),以及行业和年度固定效应。本文中所指行业按照2001年证监会公布的行业进行分类,除制造业按二级行业分类外,其余均按一级行业分类。

3.3回归模型

根据研究假设,本文采用以下三个回归模型,使用OLS方法进行回归分析。

Costdebt_1 or Costdebt_2=

β0+β1Gua+β2Size+β3Lev+β4Roa+

β5Cfo+β6Growth+β7Big4+β8Tangible+

β9S1+β10Age+∑Indui+∑Yearj+ε(1)

Costdebt_1 or Costdebt_2=

β0+β1Gua+β2Mao+β3Size+β4Lev+β5Roa+

β6Cfo+β7Growth+β8Big4+β9Tangible+

β10S1+β11Age+∑Indui+∑Yearj+ε(2)

Costdebt_1 or Costdebt_2=

β0+β1Gua+β2Mao+β3Gua×Mao+β4Size+β5Lev+

β6Roa+β7Cfo+β8Growth+β9Big4+β10Tangible+

β11S1+β12Age+∑Indui+∑Yearj+ε(3)

4实证分析

4.1描述性统计分析

根据样本筛选后得到的最终样本,我们对相关变量进行了描述性统计。债务成本Costdebt_1和Costdebt_2的均值分别为2.166和2.795,中位数分别为2.008和2.702。对外担保变量Gua的均值为0.611,说明有61.1%的样本公司在期末存在对外担保行为,显示出我国企业间的债务担保行为十分普遍;另外,审计意见变量Mao的均值为0.074,显示上市公司财务报告被审计师出具非标准审计意见的比例占7.4%。从控制变量来看,上市公司资产负债率(Lev)的范围从0.077到3.401,说明上市公司负债水平有着很大的差异;Roa、Cfo、Growth这几个变量的最小值均处于零以下,说明这些上市公司的经营和财务状况可能正处于重大困境之中;我国上市公司第一大股东持股比例平均达到35.6%,最高达到75.9%,显示出我国的股权结构相对集中。

4.2单变量分析

4.2.1相关性分析

本文对主要变量进行了相关性分析,结果显示Gua与Costdebt_1、Costdebt_2的相关系数分别为0.142和0.159,且在1%的水平上显著,说明对外担保行为与企业的债务成本显著正相关,与本文先前的预期是一致的。变量Mao与Costdebt_1、Costdebt_2的相关系数分别为0.066和0.091,且显著性水平也达到1%,说明非标审计意见与债务成本显著正相关。在自变量之间,所有相关系数的绝对值都不超过0.5,说明自变量之间的相关性较低。此外,本文还分模型进行了多重共线性检验,除行业和年度虚拟变量外最大的VIF值仅为1.738,远低于10的标准,说明本文模型不存在严重的多重共线性问题。

4.2.2单变量差异检验

我们根据上市公司是否存在对外担保进行分组,实施了分组样本的均值差异T检验和中位数差异Wilcoxon检验。从Costdebt_1来看,非担保组的均值和中位数分别为1.838和1.440,而担保组的均值和中位数分别为2.375和2.339,非担保组的均值和中位数都在1%的水平上显著低于担保组,说明担保组上市公司的债务成本普遍高于非担保组上市公司的债务成本。从Costdebt_2的数据来看,结论也是一致的。这两个变量分组比较的结果说明上市公司提供对外担保对其自身债务融资带来了不利影响,将提升其债務融资成本,与我们之前的预期是一致的。由于这些结论都只是基于单变量的分析,并没有考虑其他因素的综合影响,因此我们将在多元回归分析中对此展开进一步探讨。

4.3多元回归分析

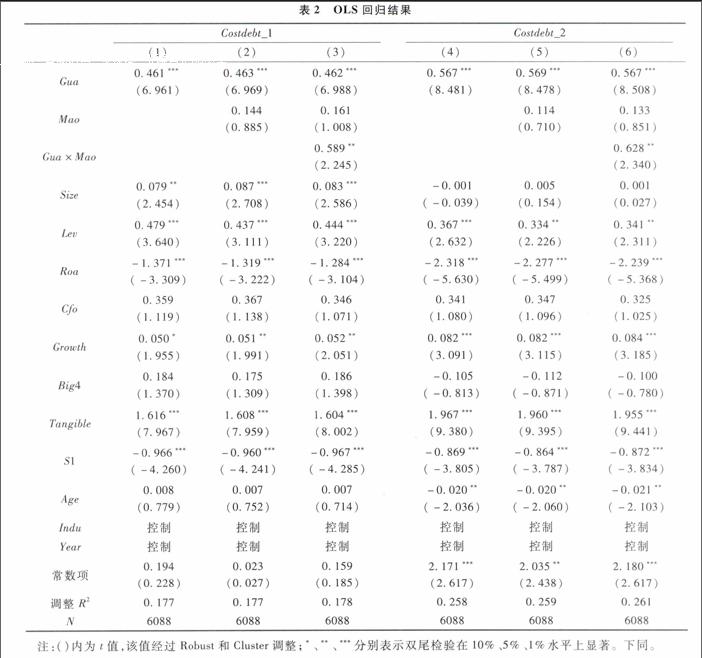

本文采用OLS回归方法,按照前述模型进行了回归分析,表2列示了回归结果。为了控制数据中可能存在的异方差性和组内相关性,表中的t值都经过Robust处理并按上市公司股票代码进行了Cluster处理。

为了验证H1,我们将对外担保变量和控制变量纳入回归模型,结果如表2的第(1)、(4)列所示。两列结果中,我们发现对外担保变量(Gua)的系数分别为0.461和0.567,且在1%的水平上统计显著,表明存在对外担保的上市公司债务成本平均要比不存在对外担保的上市公司分别高出0.461%和0.567%。这说明上市公司的对外担保行为显著增加了其自身的债务成本,验证了本文的H1。

表2的第(2)、(5)列结果显示了审计意见对债务成本的影响。从表中可以看出,Mao的回归系数分别为0.144、0.114,系数为正,符合我们的预期,但t值仅为0.885和0.710,统计上并不显著。从我们的数据结果来看,上市公司财务报告被审计师出具了非标准审计意见并没有显著增加上市公司的债务成本,即本文的H2并没有得到验证。出现这一结果的原因可能是由于审计意见对于企业融资的影响并不能简单而言,需要区分企业所处的金融环境及企业信息披露的透明度。朱凯和陈信元[13]发现只有在发达的金融市场体系下,审计意见对于企业融资才会产生显著的影响。此外,胡奕明和唐松莲[16]认为只有当企业信息披露透明度较高时,企业的债务融资才会明显受到审计意见的影响,而在较低的信息透明度情形下,企业的债务融资本身与市场因素的关联很小,更多地是与企业的政治关联等因素相关。因此,这些因素可能是导致审计意见与企业债务成本关系不显著的主要原因。

为了考察对外担保行为和审计意见对企业债务成本的交互影响,本文又将二者的交互项加入了回归模型,具体结果如表2的第(3)、(6)列。从表中可以看出,对外担保与审计意见的交互项(Gua×Mao)系数分别为0.589、0.628,且在5%的水平上显著。正向显著的交互项系数表明:当上市公司年报被审计师出具了非标准审计意见时,对外担保行为对债务成本的正向影响显著增加。即对外担保与债务成本的正向关系在被审计师出具了非标准审计意见的上市公司中更为凸显,验证了本文的H3。

4.4进一步分析

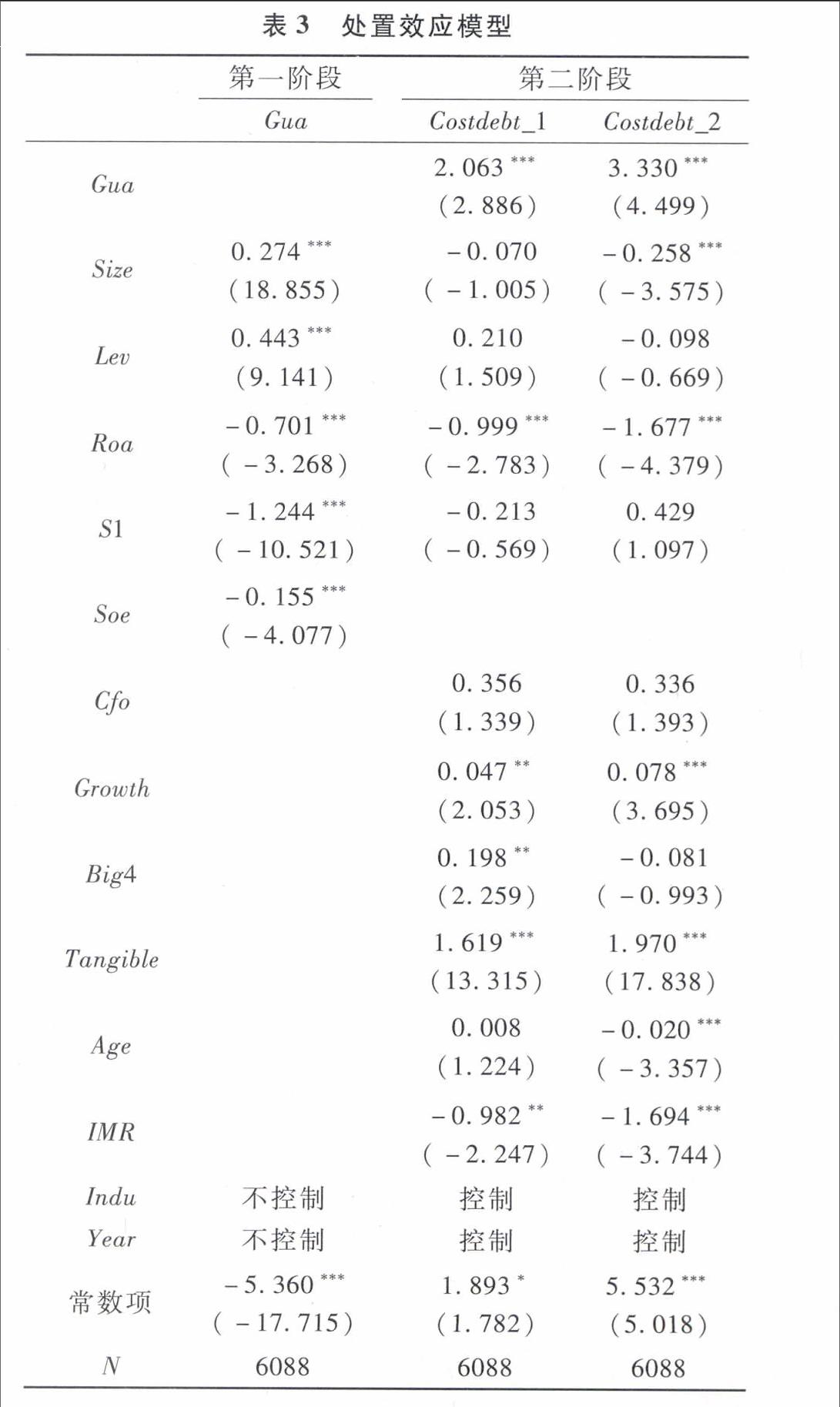

4.4.1内生性问题分析

本文主要关注企业的对外担保行为对于企业自身债务成本的影响,若企业的对外担保行为不是外生的,即企业的对外担保行为本身是由企业的财务和经营特征决定时,就产生了所谓的内生性问题。为了保证研究结论的可靠性,我们采用处置效应模型(Treatment Effects Model)进行进一步的分析。根据王立彦和林小驰[21]对债务担保决定因素的研究,我们将企业规模(Size)、资产负债率(Lev)、总资产报酬率(Roa)、股权集中度(S1)、所有权性质(Soe)放入第一阶段模型中,考虑其对公司对外担保行为的影响;第一阶段的估计结果用于计算逆米尔斯比(IMR),在第二阶段回归中将包含IMR作为模型的控制变量以控制内生性因素对债务成本的影响。两阶段模型具体如下

第一阶段模型

Gua=α0+α1Size+α2Lev+

α3Roa+α4S1+α5Soe+μ(4)

第二阶段模型

Costdebt_1 or Costdebt_2=

β0+β1Gua+β2Size+β3Lev+β4Roa+

β5Cfo+β6Growth+β7Big4+β8Tangible+

β9S1+β10Age+ β11IMR+∑Indui+∑Yearj+ε(5)

其中当Gua=1时,IMR=φ(Gua*)/Ф(Gua*),当Gua=0时,IMR=-φ(Gua*)/[1-Ф(Gua*)],φ为标准正态分布的概率密度函数,Ф为标准正态分布的累计分布函数,Gua*为第一阶段的模型拟合值;Soe为虚拟变量,当属于国有企业时为1,否则为0;其他变量定义见表1。

处置效应模型的回归结果如表3所示。在第一阶段回归结果中,模型的自变量均在1%的水平上统计显著。在第二阶段回归结果中,IMR的系数分别在5%和1%的水平上统计显著,这表明我们所担心的内生性问题确实存在。在控制内生性问题的影响后,我们发现Gua的系数在1%的水平上均正向显著,说明企业的对外担保行为仍然会增加企业自身的债务融资成本。处置效应模型的分析结果表明:虽然有内生性问题的存在,但在我们控制内生性因素的影响之后,本文的研究结论并没有受到影响。

4.4.2滞后效应分析

根据Sengupta[22]的研究,企业的债务成本可能与以前年度的企业状况相关。一方面,本年发生的债务成本所依据的债务协议有些很可能是以前年度签订的;另一方面,即使是在本年签订的债务协议,债权人在考虑企业的资信状况时,其所能获取的企业信息也大多是上一年度的,比如债权人可能需要利用上一年度的财务报告。

为了检验可能存在的滞后效应,除行业和年度虚拟变量外,我们对前述模型中自变量取滞后一期再次进行分析,结果如表4所示。从表中可以看出,对外担保Gua的系数仍然在1%的水平上显著为正,审计意见Mao的系数变为负,但统计上依旧不显著,Gua与Mao的交互项系数在1%的水平上正向显著,显著性水平有所提高。另外,相比之前的模型,滞后效应模型的调整R2均有所上升,说明模型的解释力度变得更强了。由此,我们发现企业的对外担保行为对债务成本的影响具有明显的滞后效应。

4.4.3Tobit回归分析

在数据中,我们可以发现存在一部分样本的债务成本数据为零,债务成本在数据结构上显示出典型的“删失数据”,因变量在零处受到限制,借鉴魏志华等[20]的研究,我们改用Tobit回归的方法重新进行了分析。数据结果显示,企业的对外担保变量(Gua)与其债务成本在1%的水平上显著正相关,企业获得的非标准审计意见(Mao)对债务成本的影响为正,但仍然不显著,企业对外擔保变量与审计意见变量的交互项在5%的水平上正向显著。结果没有任何实质性变化,这说明本文的研究结论十分稳健。由于篇幅所限,该部分检验结果不再列示。

5结论与启示

债务融资作为我国企业的主要融资方式,其成本高低对于企业的长远发展有十分重要的影响。在以往研究主要关注债务担保给被担保企业带来融资环境改善的背景下,本文从另一视角来看待企业这一行为给自身融资带来的影响。

本文以信息不对称理论为基础,选取2007~2011年中国主板A股上市公司为样本,研究了企业提供的债务担保行为和审计意见类型给自身债务融资成本带来的影响,并关注非标准审计意见是否会加重担保行为对自身债务成本的影响。研究发现,对外担保行为显著增加了企业自身的债务成本,说明债权人对于企业对外担保行为持谨慎态度,认为企业的对外担保行为给企业的发展和债权人资金安全带来了风险;同时,企业所获得的审计意见类型对于这二者的关系具有显著的调节效应,非标准审计意见将加重对外担保行为对債务成本的正向影响。本文并没有发现审计意见本身对债务成本有任何显著的影响,这也进一步说明了审计意见对于企业融资的影响并不能一概而论,需区分企业所处的金融环境等因素。此外,本文还发现前述结论具有明显的滞后效应,企业的对外担保行为不仅影响了本期的债务成本,而且对企业以后的债务融资依然会产生影响。

本文的研究结论有利于充分理解企业债务成本的变化,并对企业的经营决策具有重要的借鉴意义。首先,以往的许多研究主要关注公司治理水平[23,24]、信息披露质量[25]等因素对企业债务成本的影响,本文研究表明企业的对外担保行为对自身债务成本也有着重要影响,因此有助于加深对债务成本影响因素的理解。其次,本文的研究结论对企业的经营决策特别是有关担保的决策具有指导作用。企业在进行对外担保时需要关注其对债务成本带来的影响,权衡这一行为所带来的利弊,特别是当企业获得非标准审计意见时,企业更加需要慎重考虑对外担保的必要性,避免企业自身承受过高的债务成本而影响企业的发展。

参考文献:

[1]Jian M, Xu M. Determinants of the guaranteecircles: the case of Chinese listed firms[J]. PacificBasin Finance Journal, 2012, 20(1): 78100.

[2]王少飞,孙铮,张旭.审计意见、制度环境与融资约束——来自我国上市公司的实证分析[J].审计研究,2009,(2):6372.

[3]张勇.信任、审计意见与商业信用融资[J].审计研究,2013,(5):7279.

[4]章琳一,张洪辉.审计意见、公司融资与公司投资——来自中国上市公司的经验证据[J].山西财经大学学报,2013,(9):116124.

[5]Bailey W, Huang W, Yang Z. Bank loans with Chinese characteristics: some evidence on inside debt in a statecontrolled banking system[J]. Journal of Financial and Quantitative Analysis, 2011, 46(6): 17951830.

[6]Dybvig P, Shan S C, Tang D Y. Does informal finance help formal finance? Evidence from third party loan guarantees in China[R]. Capital Markets Program Meeting & Corporate Finance Program Meeting, Working Paper, 2011.

[7]Akerlof G A. The market for “lemons”: quality uncertainty and the market mechanism[J]. The Quarterly Journal of Economics, 1970, 84(3): 488500.

[8]冯根福,马亚军,姚树洁.中国上市公司担保行为的实证分析[J].中国工业经济,2005,(3):1321.

[9]Valta P. Competition and the cost of debt[J]. Journal of Financial Economics, 2012, 105(3): 661682.

[10]Jiang G H, Lee C, Yue H. Tunneling through intercorporate loans: the China experience[J]. Journal of Financial Economics, 2010, 98 (1): 120.

[11]Fisher L. Determinants of risk premiums on corporate bonds[J]. The Journal of Political Economy, 1959, 67(3): 217237.

[12]Bhojraj S, Sengupta P. Effect of corporate governance on bond ratings and yields: the role of institutional investors and outside directors[J]. The Journal of Business, 2003, 76(3): 455475.

[13]朱凯,陈信元.金融发展、审计意见与上市公司融资约束[J].金融研究,2009,(7):6680.

[14]Myers S C, Majluf N S. Corporate financing and investment decisions when firms have information that investors do not have[J]. Journal of Financial Economics, 1984, 13(2): 187221.

[15]Bushman R M, Piotroski J D, Smith A J. What determines corporate transparency[J]. Journal of Accounting Research, 2004, 42(2): 207252.

[16]胡奕明,唐松蓮. 审计、信息透明度与银行贷款利率[J].审计研究,2007,(6):7484.

[17]Karjalainen J. Audit quality and cost of debt capital for private firms: evidence from finland[J]. International Journal of Auditing, 2011, 15(1): 88108.

[18]Holt T P, DeZoort T. The effects of internal audit report disclosure on investor confidence and investment decisions[J]. International Journal of Auditing, 2009, 13(1): 6177.

[19]Gray P, Koh P S, Tong Y H. Accruals quality, information risk and cost of capital: evidence from Australia[J]. Journal of Business Finance & Accounting, 2009, 36(12): 5172.

[20]魏志华,王贞洁,吴育辉,等.金融生态环境、审计意见与债务融资成本[J].审计研究,2012,(3):98105.

[21]王立彦,林小驰.上市公司对外担保行为的股权结构特征分析[J].南开管理评论,2007,(1):6269.

[22]Sengupta P. Corporate disclosure quality and the cost of debt[J]. Accounting Review, 1998, 73(4): 459474.

[23]Borisova G, Megginson W L. Does government ownership affect the cost of debt? Evidence from privatization[J]. Review of Financial Studies, 2011, 24(8): 26932737.

[24]PaigeFields L, Fraser D R, Subrahmanyam A. Board quality and the cost of debt capital: the case of bank loans[J]. Journal of Banking and Finance, 2012, 36(5): 15361547.

[25]Andrade S C, Bernile G, Hood III F M. SOX, corporate transparency, and the cost of debt[J]. Journal of Banking and Finance, 2014, 38(1): 145165.

猜你喜欢

企业文化·下旬刊(2016年11期)2017-01-14

财会学习(2016年24期)2017-01-10

合作经济与科技(2017年2期)2017-01-03

现代商贸工业(2016年14期)2016-12-27

考试周刊(2016年93期)2016-12-12

管理观察(2016年31期)2016-11-30

时代金融(2016年27期)2016-11-25

办公室业务(2016年9期)2016-11-23

时代金融(2016年23期)2016-10-31

人民论坛(2016年14期)2016-06-21