高管薪酬、市场竞争程度与相对业绩评价

2017-05-11 02:00:19马巾英贺赛华

湖南财政经济学院学报 2017年2期

马巾英 贺赛华

(湖南师范大学 商学院,湖南 长沙 410081)

高管薪酬、市场竞争程度与相对业绩评价

马巾英 贺赛华

(湖南师范大学 商学院,湖南 长沙 410081)

利用2010-2015年沪深A股上市公司的数据,实证检验了相对业绩评价(RPE)在高管薪酬合约中的应用情况,以及市场竞争程度对高管薪酬和RPE之间关系的调节作用,结果表明:RPE在采矿业、制造业、“电力、热力、燃气及水生产和供应业”、建筑业、批发和零售业、“信息传输、软件和信息技术服务业”、房地产业、“水利、环境和公共设施管理业”、“文化、体育和娱乐业”以及综合,这10大行业中得到了广泛应用;在“农、林、牧、渔业”、“交通运输、仓储和邮政业”、租赁和商务服务业这3大行业中没有得到了应用;在此基础上,进一步发现,在市场化程度较高的东部地区,企业相对业绩对高管薪酬的影响更大,企业更可能应用RPE。

高管薪酬;市场竞争程度;相对业绩评价

一、引言

现代企业最显著的特征是所有权与经营权分离,这种“两权分离”带来了严重的委托代理问题,很可能使得经营者与所有者的目标相背离。为了解决此问题,委托代理理论认为只有把高管薪酬与公司业绩联系起来,才能在保持股东与高管人员目标趋同的情况下,对高管人员产生有效的激励,即高管人员越努力,企业业绩越好,给予高管人员的报酬也越高。但是,这种理论观点需要有客观公正的企业业绩评价指标体系。企业的业绩并不仅仅是由高管人员的能力和努力决定,同时还会受到国家政策、行业环境和竞争对手等外部因素的影响。现代经济发展迅速,企业经营环境也瞬息万变,企业业绩不可避免的会受到其外部经营环境的影响及冲击。

为了更加准确和客观公正的评价经营业绩,Holmstrom(1979)提出了“相对业绩评价”假说:委托人通过对工作性质相同或相似的代理人的业绩进行比较,可以去除掉市场对业绩影响的“噪声”,获得更多与代理人行动相关的信息,从而能更准确地评估由代理人的行动带来的那部分企业业绩,降低代理人风险[1]。RPE是现代激励理论研究的一个重要领域,在高层管理者薪酬激励体系中引入RPE,可剔除更多的外部不确定性影响,使高层管理者的薪酬与其个人努力的关系更为密切,客观评价他们的业绩,能够提升企业激励机制的有效性,从而提高企业经营管理效率。我国从2006年以来,国务院国有资产监督管理委员会每年发布的关于负责人经营业绩考核办法的一系列文件中,都强调按照“同一行业、同一尺度”的要求,突出相对业绩评价的作用。但是,我国目前仍然存在着大量的垄断行业和国有企业,以及地区发展的不平衡,企业受到政府干预程度不同,导致各省市的市场竞争程度不同。因此,结合我国特殊的市场环境,分析企业实施相对业绩评价的状况,有利于我国企业确立合理的管理者激励机制;有利于对我国企业建立科学的公司治理结构,规范企业高层管理者的行动选择,建立公正、合理的薪酬激励体系等问题具有直接的实践意义。

笔者的研究贡献在于:第一,从具体行业进行证明,到底在哪些行业应用RPE或还没有应用RPE;第二,结合我国高管薪酬存在的地区差异特征,考虑到不同市场竞争程度的地区对相对业绩评价的影响,扩展了研究角度。

二、理论分析与研究假设

RPE在对经营者的业绩评价和激励上更加有效合理,但已有文献中,关于RPE是否在企业高管薪酬中应用的实证结论并不一致。这种不一致的实证结果形成了所谓的RPE之谜。笔者从参照组标准、相对业绩指标衡量和结论三个方面,系统性地进行归纳与总结(见表1)。

表1 相对业绩评价理论实证文献

为了解开这一谜团,学者们纷纷对这不一致的结果进行解释。结合我国实际情况来看,在不同行业的上市企业中,其高管薪酬存在较大差异。究其原因:一是行业自身发展的基础和产业发展的条件不尽相同,二是由于政府管制和市场分割导致的垄断环境,三是各行业和企业的经营水平和盈利水平存在较大的差异。并基于此分析,笔者提出如下假设:

假设1:我国上市公司在评价高管业绩时,应用了以同年份-同行业为选择参照公司标准的相对业绩评价。

从我国地区来看,由于东、中、西部①地区所处的教育程度、科学技术、创新水平、信息发展、对外开放、市场竞争程度等的不同,在这些地区的上市企业的高管平均薪酬也是存在较明显的差异。在经济较为发达的东部沿海地区,上市企业高层管理者的平均薪酬明显高于经济欠发达的中西部地区。可能的原因是:在经济发展水平和市场竞争程度较高的东部沿海地区,由于信息通畅、人才丰富、机会资源更多,交通也更方便,公司为了能够得到优秀的人才愿意支付较高的薪酬。表2描述了我国各省份2015年我国上市公司前三名高管的平均薪酬之和。

表2 我国各省级区域前三名高管平均薪酬之和概况

数据来源:根据2015年沪深A股上市1905家企业数据计算。

从表2可以看出,高层管理者薪酬的状况基本与当地的市场竞争程度一致,各省市按照高层管理者平均薪酬水平进行排序,排名第1-10位的分别是北京、广东、上海、天津、江西、重庆、海南、辽宁、浙江、福建,排名最后5位的是山西、青海、云南、宁夏与河南。这表明经济发达的东部沿海地区高管平均薪酬更高,而经济落后的中西部地区高管平均薪酬比较靠后,并且东部地区的高管平均薪酬达到了2611274元,中西部地区则只有1477197元,几乎只有东部地区的二分之一。因此,总体上来说,上市企业的高管薪酬存在较大的地区差异,并且在市场竞争程度更高的经济发达地区,为了更好的发挥对高管的激励效果,更愿意以市场为基准设计高管的薪酬,以此激励高管更加努力工作。基于此分析,笔者提出如下假设:

假设2:市场竞争程度对高管薪酬与相对业绩评价之间的关系起调节作用;在市场竞争程度较高东部地区,企业高管薪酬合同中更可能应用相对业绩评价。

三、实证分析

1.变量选取

(1)被解释变量

选取高管薪酬作为被解释变量,高管薪酬主要包括经济型薪酬(如基本工资、奖金、福利以及股票等)和非经济性薪酬(如工作内容、工作环境等)。而关于高管的非经济性薪酬数据难以收集,而且我国股权激励计划实施较晚,资本市场不健全。因此笔者根据“国泰安数据库”中的数据,以企业前三名高管现金薪酬总数和的自然对数来衡量高管薪酬。

(2)解释变量

企业自身业绩:周宏和张巍(2010)[6]在构建企业业绩指标体系中采用因子分析法,在选取的13个指标中提取5个主因子,发现盈利能力对企业的综合发展起着关键作用,而资产报酬率(ROA)、净资产回报率(ROE)、每股收益、每股未分配利润的因子载荷值最大。而胡亚权和周宏(2012)[14]等的研究表明,我国上市公司净资产回报率(ROE)、每股收益、每股未分配利润等市场业绩指标存在着一定的人为操纵现象,不支持市场RPE。因此笔者选择ROA来全面反映公司所有资产的盈利能力。

企业相对业绩(Peerperf):在计算相对业绩之前,要先确定参照对象。笔者选择同年份-同行业的企业作为参照系,然后根据自身业绩的衡量指标确定相对业绩,取同组中的平均值,计量企业相对业绩。

市场竞争程度(IMC):市场竞争程度沿用大多数学者的做法,采取市场化指数来衡量。笔者采用樊纲市场化指数,数据来源于樊纲等人编制的《中国市场指数:各地区市场化相对进程2011年报告》,缺失的数据采用完全线性回归方法利用最小二乘法计算拟合系数得到外插值②。

(3)控制变量

公司规模(Size):一般来说,公司规模越大,工作难度越高,需要付出更多的努力,则薪酬越高。笔者以公司总资产的自然对数来衡量公司规模。

产权性质(State):由于我国特殊的制度背景,企业可以按照产权性质分为国有企业和非国有企业。如果企业为国有企业,state为1,否则为0。

高管持股比例(Mshare):高管持股可以起到更好地激励作用,意识到自身利益与公司利益一致,高管更加尽职职责地工作,则薪酬也越高。笔者以高管持股总数与公司总股数之比衡量高管持股比例。

资产负债率(Lev):资产负债率越高,说明债务越多,财务杠杆水平越高,则风险也越高,可能导致公司面临破产风险,那么高管薪酬就会降低。

公司治理情况:治理越好的公司,高管权利越分散,对其薪酬的干预能力越弱。因此,笔者对董事长与总经理两职合一情况(Dual)进行控制。

表3 主要研究变量的说明

2.模型设计

为验证相对业绩评价在我国上市公司的应用情况,笔者借鉴Albuquerque(2009)[16]的研究思路,构建模型I来检验假设1:

Inpayit=α0+α1Perfit+α2PeerPerfit+α3ConVariablesit+εit

(Ⅰ)

其中,Inpayit表示企业高管前三名薪酬总额的自然对数;Perfit表示企业自身业绩,用资产报酬率Roa衡量;PeerPerfit表示企业相对业绩,用相对资产净利率RRoa衡量,用行业资产净利率的平均值表示;ConVariablesit表示控制变量,采用企业规模(Size)、企业性质(State)、高管持股比例(Mshare)、资本结构(Lev)、两职兼任(Dual)5个控制变量;εit表示随机扰动项。若α1>0且α2<0,即高管薪酬随企业自身业绩的增加而增加,随着相对业绩的增加而减少,则相对绩效评价在高管薪酬合同中得到了应用。

研究不同市场竞争程度的地区在高管薪酬中有没有应用相对业绩评价,构建模型II来检验假设2:

Inpayit=α0+α1Perfit+α2PeerPerfit+α3IMCit+α4IMCit*PreerPerfit+α5ConVariablesit+εit

(Ⅱ)

其中,IMCit*PreerPerf代表相对业绩评价与市场竞争程度的交叉相互项,根据检验设定,若α2系数显著小于0、α4显著大于0,假设得证。

3.数据来源

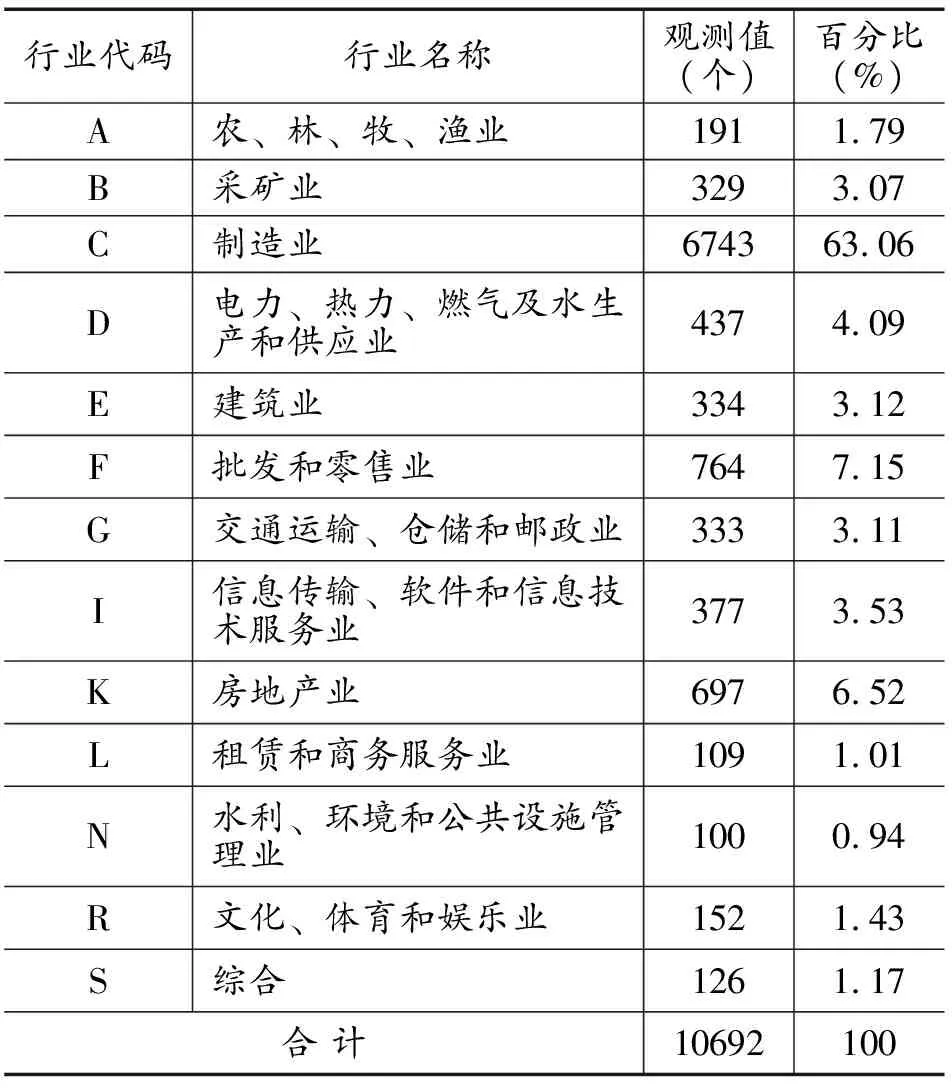

选取2010-2015年度沪深A股上市企业数据,数据来源于RESSET数据库(简称锐思数据库)和CSMAR数据库(简称国泰安数据库),为了保证数据的可靠性和准确性,对所收集的数据进行了如下处理:由于金融保险业所处行业环境和公司性质的特殊性,剔除此行业;剔除样本量少于10家公司的4大行业,包括住宿和餐饮业、科学研究和技术服务业、教育、卫生和社会工作;考虑到回归分析的准确性,删除参照系中样本数少于10的记录;剔除ST、*ST公司;剔除数据不完整的公司。所有数据的计算与处理均用Excel软件,最终得到2010-2015年13个行业共10692个样本观测值。

从样本观测值的行业分布情况来看,各行业差别比较大,观测值最多的行业是制造业(6743个),占比63.06%;观测值最少的是水利、环境和公共设施管理业(100个),占比0.94%,两者相差6643个,差距非常明显。平均每个行业的样本观测值为822个。样本观测值数量前三的行业依次是制造业、批发和零售业、房地产业,制造业的样本观测值为6743个,占比63.06%;批发和零售业的样本观测值为764个,占比7.15%;房地产业的样本观测值为697个,占比6.52%。三大行业合计8204个,累计占比76.73%。

表4 样本观测值行业分布情况

从样本观测值的地区分布情况来看,样本量最多的地区是东部(6993个),占比65.40%;其次是中部地区(2041个),占比19.09%;最后是西部地区(1658个),占比15.51%。样本观测值地区分布非常不均衡,东、中部地区相差4952个,东、西部地区相差5335个,中、西部地区相差383个。

4.描述性统计

对我国2010-2015年沪深A股10692家上市公司的变量数据进行描述性统计,结果如表5所示。

表5 变量总体描述性统计(2010-2015)

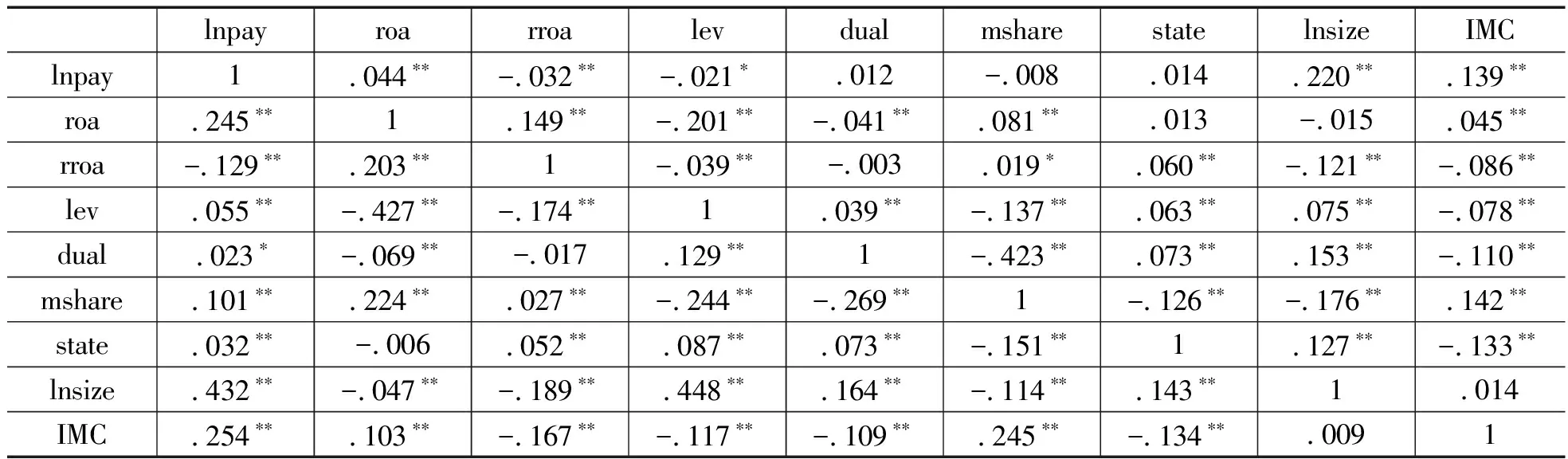

在做多元回归分析前,需检验各变量间的相关性。表6给出了各变量的相关系数。根据以往学者的观点,自变量之间的相关系数小于0.65,可以认为不存在多重共线性问题。表6中最大的Pearson(皮尔逊)相关系数是mshare(高管持股比例)和dual(两职兼任)之间的系数(0.423),最大的Spearman(斯皮尔曼)相关系数是lev(资产负债率)和lnsize(企业规模)之间的系数(0.448)。故笔者认为自变量之间不存在严重的多重共线性问题,可以进行回归分析。

表6 各变量间的相关系数

注:**表示在 1%水平(双侧)上显著相关,*表示在 5%水平(双侧)上显著相关;上三角是Pearson相关系数,下三角是Spearman相关系数。

5.计量模型回归结果

(1)模型I的检验

通过模型I对沪深A股上市公司10692个样本量代表的13个行业进行多元回归分析,回归结果见下表7和表8。表7的结果显示A-F这6个行业的Roa系数都>0,而且都通过了显著性检验,说明这6个行业的高管薪酬随着自身业绩的增加而增加;RRoa系数中,A行业>0,B-F行业<0,按照模型I的分析,在A行业高管薪酬合约中相对业绩评价没有得到应用,在B-F行业的高管薪酬合约中相对业绩评价得到了应用。

表7 我国上市公司相对业绩评价应用情况(1)

注:A代表农、林、牧、渔业,B代表采矿业,C代表制造业,D代表电力、热力、燃气及水生产和供应业,E代表建筑业,F代表批发和零售业;括号内的数值表示对应的t统计值;*、**、***分别表示在0.1、0.05、0.01的显著性水平(双尾)。

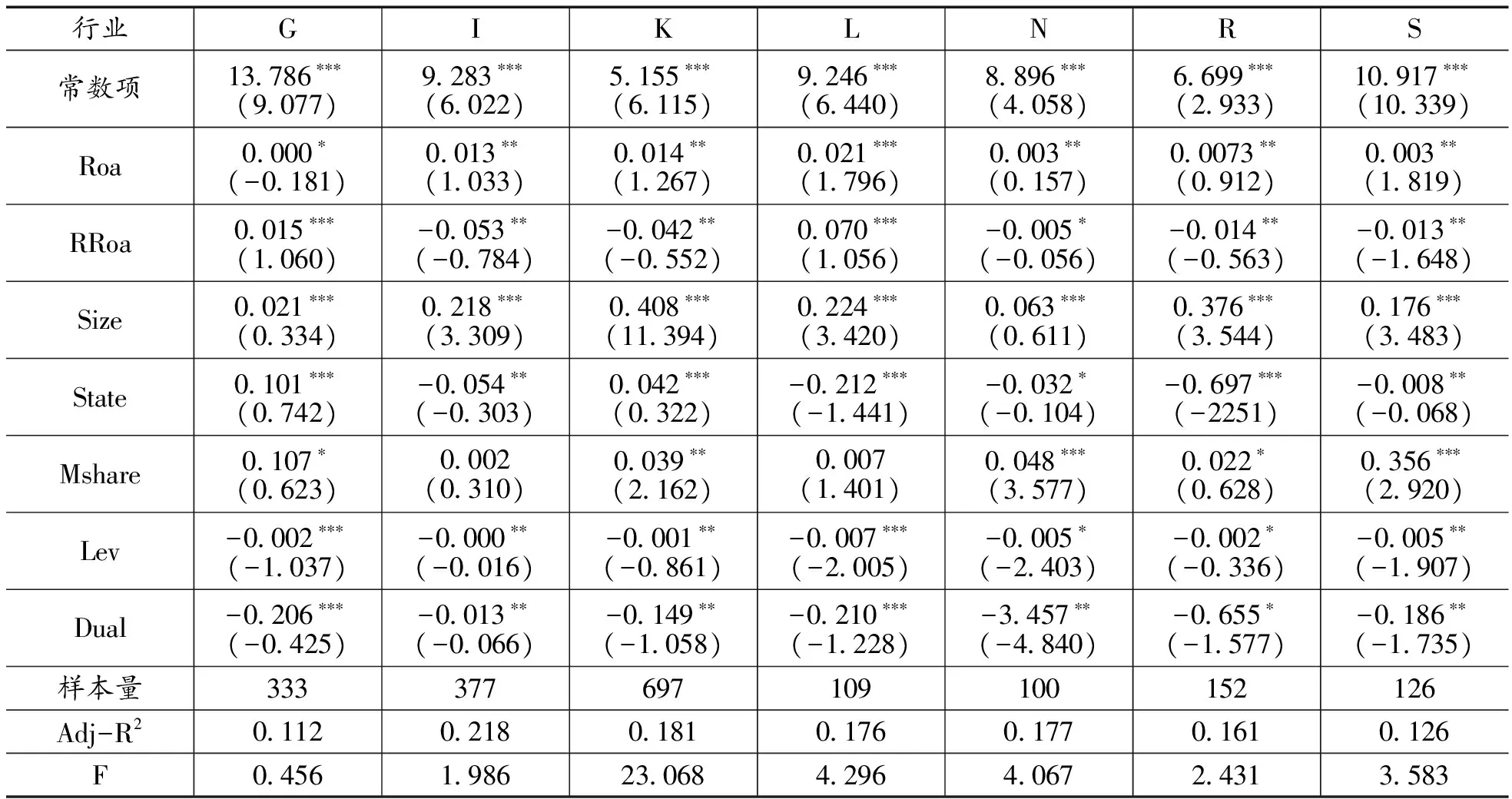

表8的结果显示G-S这7个行业的Roa系数都>0,而且都通过了显著性检验,说明这7个行业的高管薪酬随着自身业绩的增加而增加;RRoa系数中,G和L行业>0,I、K、N、R、S这5个行业<0,按照模型I的分析,在G和L行业高管薪酬合约中相对业绩评价没有得到应用,在I、K、N、R、S这5个行业的高管薪酬合约中相对业绩评价得到了应用。

表8 我国上市公司相对业绩评价应用情况(2)

注:G代表交通运输、仓储和邮政业,I代表信息传输、软件和信息技术服务业,K代表房地产业,L代表租赁和商务服务业,N代表水利、环境和公共设施管理业,R代表文化、体育和娱乐业,S代表综合;括号内的数值表示对应的t统计值;*、**、***分别表示在0.1、 0.05、0.01的显著性水平(双尾)。

综和表7和表8提供的结果可以发现,采矿业、制造业、“电力、热力、燃气及水生产和供应业”、建筑业、批发和零售业、“信息传输、软件和信息技术服务业”、房地产业、“水利、环境和公共设施管理业”、“文化、体育和娱乐业”、综合,这10大行业Roa系数都显著>0,同时,RRoa系数都显著<0,满足假设1,这说明RPE在这些行业中得到了广泛应用。“农、林、牧、渔业”、“交通运输、仓储和邮政业”、租赁和商务服务业这3大行业企业自身业绩的回归系数均为正,同时企业相对业绩的回归系数也都为正,不满足假设1,这说明RPE在3个行业中没有得到应用。可能原因是在这三大行业中,由于政府干预过多,公司的业绩并不能很好的反映高管人员的努力程度;也可能是由于行业资源的特殊性,行业内可参照对象较少,因此,相对业绩评价在这些行业的企业中设置高管薪酬时很少采用。在控制变量中,资本结构和两职兼任情况的系数都显著为负,说明两者与高管薪酬呈负相关关系。企业规模和高管持股比例的系数显著为正,说明企业规模越大,高管薪酬越高;高管持股越多,高管得到的薪酬就越高;企业所有权性质没有通过统计检验,不能够就说明国有企业比非国有企业的高管薪酬一定高。

(2)模型II的检验

为检验不同市场化程度中企业相对业绩评价的实施情况,首先按照市场化指数把样本分为两组,把东部地区的公司划分为市场化程度较高组,把中西部地区的公司划分为市场化程度较低组。然后,进行分组回归,结果如表9所示:

表9 高管薪酬、市场竞争程度与相对业绩评价的回归结果

注:括号内的数值表示对应的t统计值;*、**、***分别表示在0.1、 0.05、0.01的显著性水平(双尾)。

由表9提供的结果可以看出,在市场化程度较高组(东部)和市场化程度较低组(中西部)中,Roa系数都显著>0,同时,RRoa系数都显著<0,满足假设1,这说明在两组样本企业中RPE得到了广泛应用。但是两组间回归系数具有较大差异,从RRoa的回归系数来看,市场化程度较高组为-0.186,而市场化程度较低组为-0.009,且检验结果在1%水平上显著,又的系数都显著>0。这表明在不同市场竞争程度的企业中,实施相对业绩评价的可能性存在差异,与市场化程度较高的东部地区比较,中西部地区企业相对业绩对高管薪酬的影响相对较小,企业实施相对业绩评价的可能性也相对较小。假设2得到验证。

四、结论与建议

1.研究结论

利用2010-2015年沪深A股上市公司的数据,对RPE在中国上市公司高管薪酬合约中的实施情况进行验证,实证结果表明:RPE在采矿业、制造业、“电力、热力、燃气及水生产和供应业”、建筑业、批发和零售业、“信息传输、软件和信息技术服务业”、房地产业、“水利、环境和公共设施管理业”、“文化、体育和娱乐业”、综合这10大行业中得到了广泛应用;“农、林、牧、渔业”、“交通运输、仓储和邮政业”、租赁和商务服务业这3大行业中没有得到应用;按照市场化指数把样本分为两组,把东部地区的公司划分为市场化程度较高组,把中西部地区的公司划分为市场化程度较低组,发现在不同市场竞争程度的企业中,实施相对业绩评价的可能性存在差异,与市场化程度较高的东部地区比较,中西部地区企业相对业绩对高管薪酬的影响相对较小,企业实施相对业绩评价的可能性也相对较小。

2.建议

(1)完善高管薪酬的披露内容,特别是非经济性薪酬

在对高管薪酬这被解释变量选取替代变量时,提到了非经济性薪酬信息的缺失,数据难以获取。虽根据我国证监会规定上市公司的年度报告中必须要披露公司高管人员的年度薪酬情况,所有形式的报酬情况都需披露。但是在收集数据时,仍然有些高管薪酬的信息缺失,这说明高管薪酬披露不全面和没有透明化。所以我国相关政府部门应完善高管薪酬披露制度,加强监管。

(2)建立财务指标和非财务指标相结合的相对业绩评价指标体系

在对企业相对业绩这解释变量选取替代变量时,是以定量的财务指标来衡量的,虽然财务指标直观、明确和数据易获取,但非财务指标(外部顾客导向指标、企业内部治理运作指标等)的衡量是业绩评价发展的重要趋势,披露的信息能弥补财务指标的不足,与财务指标配合使用,能更好反映高管能力和努力效果。

(3)参照行业和地区相结合的标准,建立薪酬制度

从收集的数据,结合我国具体的国情来看,可以看出行业和行业之间、各省份之间高管薪酬差别很大。各个行业均有行业协会,在各省份也有其分支机构,如果行业协会能统一规定参照行业-地区标准来制定薪酬制度,那么这样制定的薪酬制度将会剔除掉很多外生因素的影响,更加公平、公正、合理。

【注 释】

① 根据国家统计局数据统计的地理划分:东部地区包括11个省份,分别是北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、海南。中部地区包括8个省份,分别是山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南。西部地区包括12个省份,分别是内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆。

[1]Holmstrom B. Moral hazard and observability[J]. Bell Journal of Economics,1979(10):74-91.

[2]Ant1e R, A Smith. An Empirical Investigation of the Relative Performance Evaluation of Corporate Executives[J]. Journal of Accounting Research, 1986(1):1-39.

[3]Janakiraman S.N., R.A. Lambert, D.F. Larcker. An Empirical Investigation of the Relative Performance Evaluation Hypothesis[J]. Journal of Accounting Research, 1992(1):53-69.

[4]Bannister J.W., H.A. Newman. Analysis of Corporate Disclosures on Relative Performance Evaluation[J]. Accounting Horizons,2003(3):235-246.

[5]Dikolli S,C Hofinann, T Pfeiffer. Relative performance evaluation and peer-performance summarization errors[J]. Review of Accounting Studies,2013(18):34-65.

[6]周 宏,张 巍.中国上市公司经理人薪酬的比较效应[J].会计研究,2010(7):50-56.

[7]范晓旭.我国上市商业银行相对业绩评价与高管薪酬相关性研究[J].对外经贸,2014(2):115-116.

[8]肖继辉.上市公司相对业绩评价假设的强式和弱式有效性[J].经济管理,2014(7):17-27.

[9]Gibbons R, K.J. Murphy. Relative Performance Evaluation for Chief Executive Officers[J]. Industrial and Labor Relations Review,1990(3):30-51.

[10]Bagnoli M, Watts S.G. The Effect of Relative Performance Evaluation on Earnings Management A Game-theoretic Approach[J]. Journal of Accounting and Public Policy,2000(9):377-397.

[11]Faulkender M, Yang J. Inside the black box: the role and composition of compensation peer groups[J]. Journal of Financial Economics, 2010(96): 257-270.

[12]孙海静,李军训,武佼佼.相对业绩评价在经理人薪酬中的应用研究[J].探索论坛,2012(9):9-11.

[13]王艳华.房地产行业高管薪酬激励机制研究——基于相对业绩评价的视角[J].会计之友,2015(19):57-60.

[14]胡亚权,周 宏.高管薪酬、公司成长性水平与相对业绩评价[J].会计研究,2012(5):22-28.

[15]蒋红芸,琴欣璐.基于相对业绩评价视角的高管薪酬实证研究[J].财会通讯,2014(2):66-68.

[16]Albuquerque A. Peer Firms in Relative Performance Evaluation[J]. Journal of Accounting and Economics,2009(l):69-89.

(编辑:周亮;校对:余华)

Management Compensation,Intensity of Market Competition and RelativePerformance Evaluation

MA Jin-ying HE Sai-hua

(BusinessSchoolofHunanNormalUniversity,ChangshaHunan410081)

This paper uses the data of A shares of listed companies in Shanghai and Shenzhen of 2010-2015 years, and empirically tests the relative performance evaluation in executive compensation contracts, impact assessment and market competition degree of relative performance in executive compensation in the contract. The empirical results show that the relative performance evaluation of listed companies in China has been widely used, we found that the mining, manufacturing, electricity, heat, gas and water production and supply industry, construction industry, wholesale and retail trade, information transmission, software and information technology services industry, the real estate industry, water conservancy, environment and public facilities management, culture, sports and entertainment, which has been widely applied in the 10 industry. Also found that the agriculture forestry animal husbandry and fishery, transportation, storage and postal industry, leasing and business services in these 3 sectors have been applied; on this basis, further found that, in a higher degree of marketization of the eastern region, the enterprise relative performance on executive compensation effects of larger firms are more likely to the implementation of relative performance evaluation.

management compensation; intensity of market competition; relative performance evaluation

2017-01-26

2016年湖南省研究生科研创新项目“高管薪酬、市场竞争程度与相对业绩评价”(项目编号:CX2016B183)

马巾英(1967- ),女,湖南安化人,湖南师范大学商学院会计系主任,副教授,博士,硕士研究生导师,研究方向:财务管理及管理会计

10.16546/j.cnki.cn43-1510/f.2017.02.008

F272.92

A

2095-1361(2017)02-0069-09

猜你喜欢

证券市场红周刊(2021年46期)2021-11-27 21:25:37

现代经济信息(2020年34期)2020-06-08 06:02:06

上海建材(2019年5期)2019-12-30 06:30:00

油气田环境保护(2019年4期)2019-09-23 08:52:46

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

知识经济·中国直销(2018年8期)2018-08-23 09:16:02

消费导刊(2018年8期)2018-05-25 13:19:58