自愿性碳信息披露、公司绩效与政府补助

——采矿行业基于CDP项目的实证研究

2017-05-11 02:00罗喜英

湖南财政经济学院学报 2017年2期

罗喜英 张 媛

( 1.湖南科技大学 商学院,湖南 湘潭 411201;2.湖南财政经济学院 会计学院,湖南 长沙 410205)

自愿性碳信息披露、公司绩效与政府补助

——采矿行业基于CDP项目的实证研究

罗喜英1,2张 媛1

( 1.湖南科技大学 商学院,湖南 湘潭 411201;2.湖南财政经济学院 会计学院,湖南 长沙 410205)

目前我国的碳排放量在全球居于首位,碳减排及其相应的碳管理问题迫在眉睫。采矿行业在能源生产过程中产生的碳排放量一直居高不下,且是消耗资源和产生污染排放的重点行业。通过选取采矿业上市公司2011-2015年的碳信息披露数据,将公司规模、企业所在地经济程度作为控制变量,对自愿性碳信息披露与公司绩效和政府补助进行实证研究,结果发现,采矿行业自愿碳信息披露与政府补助高度正相关,与公司绩效呈弱正相关。

自愿碳信息披露;公司绩效;政府补助或奖励;采矿行业

一、引言

近年来,气候变化一直是全球关注的问题。据国际能源署统计,2014年全球二氧化碳排放量约为323亿吨。我国二氧化碳排放量从2007年77亿吨增长到2014年104亿吨,占全球碳排放总量的26%。2015年我国二氧化碳排放量下降1.5%,减排成果显著,但总体局势而言,我国的碳排放量居世界首位,碳减排的趋势不容乐观。在2009年哥本哈根会议上我国政府承诺,到2020年,中国单位GDP的二氧化碳排放量要比2005年下降40%-50%。2015年底的全球巴黎气候会议也明确提出全球温室气体升温控制在1.5摄氏度之内的目标。保证经济发展和环境保护之间的平衡是我国关注的焦点,也是当前企业面临的关键问题之一。作为环保部《上市公司环境信息披露指南》(征求意见稿)所规定的16类重污染行业之一,传统采矿行业的碳排放量一直居高不下(李祝平,2015)[1]。作为碳排放密集型和重大污染源行业,减少其在生产中出现的环境污染问题对我国实现减排目标起着关键性作用。

高质量的碳信息披露是有效控制碳排放的前提,较高质量的碳信息披露能够为公司决策者提供管理支持(方健,2012)[2]。碳信息披露还能够引导和监督企业减少碳排放量。因此以碳排放密集型和高污染的采矿行业为样本,研究该行业的碳信息披露,分析影响采矿行业碳信息披露的因素,希望政府加强对企业碳减排的监督和指导,从而使采矿行业自愿披露碳信息的意识提高,披露的碳信息更加完整,实现低碳发展。

目前国内外研究大多集中于环境信息披露,将碳信息披露从环境信息披露分离出来进行研究的文献很少。一般采用规范性研究和实证研究两种方法,其中规范性研究体现在碳信息框架和制度等的构建方面;实证性研究方面,大多学者研究的样本基于碳信息披露项目(Carbon Disclosure Project,CDP),但集中于研究某个行业碳信息披露的不多。因此,笔者拟对采矿行业的碳信息披露及其碳管理对策进行研究,理由如下:第一,选取的样本是重污染、碳排放密集型的采矿业,且采矿业的碳信息披露的规范性研究和实证性研究都相对较少;第二,从时序上看时间较长,碳信息披露在我国2008年才开始,且每年度的碳信息报告要到下年年底才公布,由于2016年企业的社会责任报告要到2017年年底才会披露,因此笔者选取2008-2015年的碳信息披露数据,体现了自2008年我国碳信息披露起步以来采矿行业的总体情况,样本数据完整。

二、文献综述

1989年3月,环境信息披露问题首次出现在国际会计和报告准则政府间专家工作组第七次会议上,2000年伦敦关注气候变化组织自发形成CDP。方健(2012)提出碳信息披露属于环境信息披露的范畴,目前国内外研究环境信息披露质量影响因素的文献较为丰富,但研究碳信息披露质量影响因素的文献相对不足[2]。从现有文献来看,有关碳信息披露的研究主要有:企业碳信息披露现状及方式、企业碳信息披露的影响因素、企业碳信息披露带来的经济后果三方面[3]。从公司特征来看,相关研究表明影响碳信息披露的因素集中于企业规模[4]、负债水平[5]、公司绩效[6]、所在地经济发展程度等[7]。

Anderson和Frankle(1980)发现,绩效高的公司环境信息披露水平高,即呈正相关关系[8];然而,Freedman和Jaggi(2005)认为公司绩效与碳信息披露呈负相关关系[9]。王仲兵(2012)的实证研究表明公司盈利能力与企业碳信息披露呈显著正相关关系,并与企业价值正相关[10]。大多研究倾向于公司绩效对碳信息披露存在正相关关系,但这一指标对碳信息披露的影响存在不确定性。根据信号理论,财务状况好的公司可通过信息披露提升比较优势,趋于积极披露碳信息。鉴于此,笔者选取公司绩效作为研究因素之一。

政府补助这一因素的选取理论依据来源于“庇古税”,当存在市场失灵时,需要借助补贴、税收、管制、禁令、特许等外部力量对市场及其结果进行政府干预,其中最为主要的政策手段是“额外补贴或限制”[11]。陆云芝(2013)提出减少煤炭石油等高碳能源消耗、减少温室气体排放等受到政府环保政策的支持和鼓励,对于那些低碳化经营良好的企业,政府需要对其提供低碳政府补贴、税收优惠等奖励[12]。程发新(2015)提出,基于政府补贴的企业,进行主动性碳减排策略中,企业对碳减排策略的投入随着政府超额补贴系数的增加而加大,证实了政府补贴是企业主动碳减排的关键因素[13]。杜湘红和杨佐弟(2016)在构建碳信息披露体系中将政府补贴纳入考核的标准之中[14]。目前社会责任报告披露中企业也越来越重视披露政府补助的相关内容。由此可见,政府有形的手对企业碳信息披露有着重要推动作用,政府设立补助可以使盈利较低的企业获得额外收益,更愿意进行碳披露,对于盈利较好的企业而言,自愿碳信息披露做的越好,能够享受到企业额外的奖励,无论是物质奖励还是非物质奖励,都能给企业树立良好的信誉和形象,促进企业的长远发展。

三、研究设计

1.碳信息披露指数(CDI)构建

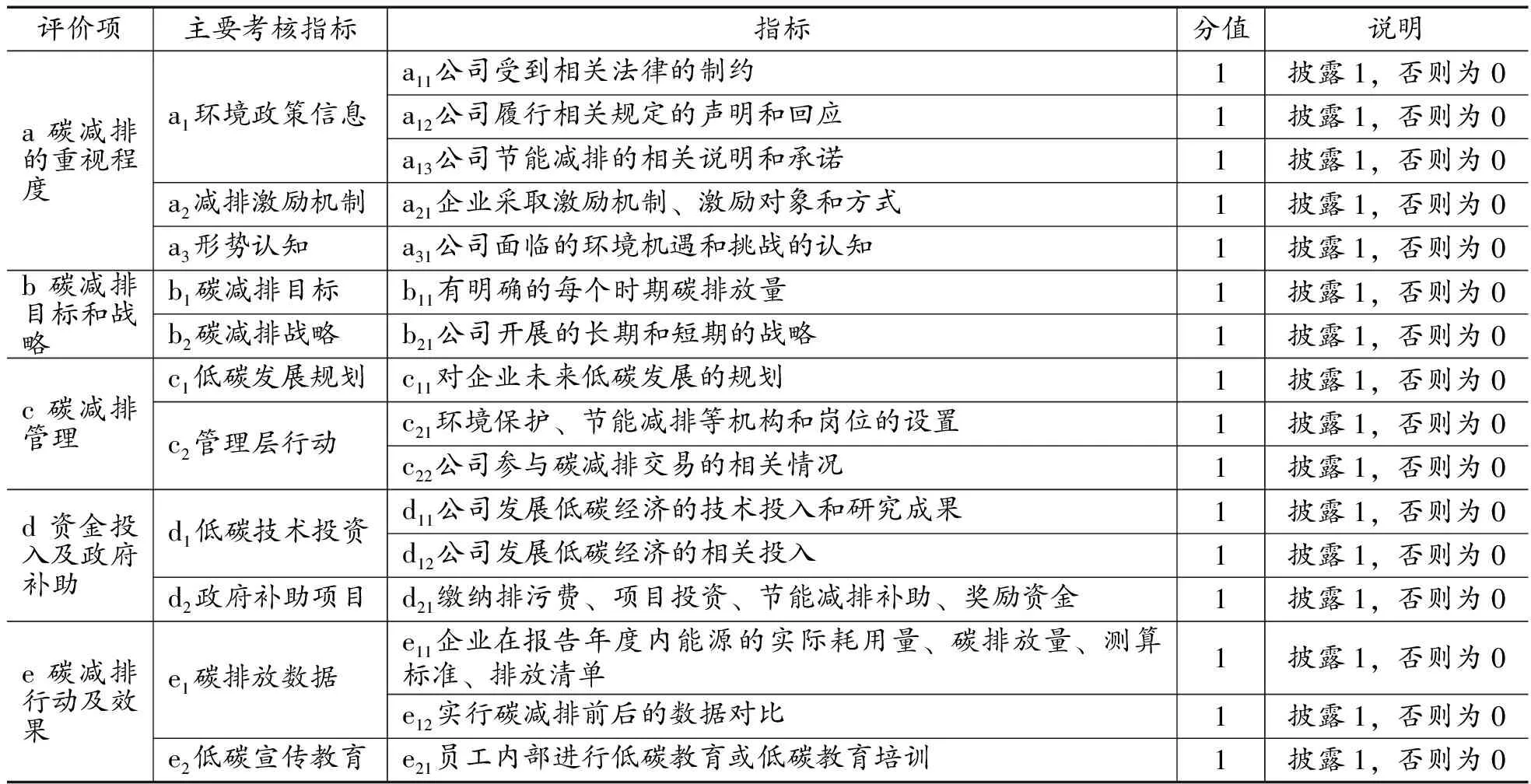

笔者以全球最富影响力的碳排放管理CDP报告为依据,借鉴王仲兵和靳晓超(2013)[10]对企业披露的碳信息分类方法、宋钰元(2015)[15]对碳信息披露质量评价内容的划分,以及王建明(2008)[16]的环境信息披露指数法,通过阅读采矿行业近8年来的各家上市公司的社会责任报告,发现能进行碳信息披露的定量化的公司极少,最终确定了五个层次具体16个评价指标的评价方法及得分依据(见表1)。

表1 碳信息披露指数的评分标准

2.样本选取与数据来源

笔者查阅采矿行业自碳信息披露开始(2008年)到目前社会责任报告披露的最新年份(2015年)为止的所有数据,剔除ST、ST*、B股及数据缺失的采矿行业上市公司的社会责任报告,所选的样本为2011-2015年来自深市、沪市的89家采矿行业的上市公司。研究所需的数据来源于:第一,社会责任报告和公司年报。收集上市公司所有的碳信息,所研究的主要指标碳信息披露指数(Carbon Disclosure index,CDI),通过阅读每家公司每年的社会责任报告碳信息披露部分,根据上面表1构建的碳信息披露指数得分标准手动加减计算得出的数据。第二,样本公司网站。包括新浪财富网、巨潮资讯网、沪市和深市网站等,公司规模以及所在地经济程度通过各家公司网站得来,净资产收益率指标来自巨潮资讯网,在沪市和深市网站收集样本公司发布社会责任报告等情况。采用面板数据,用stata 13.0和Excel统计软件进行相应的分析。

3.变量定义

(1)被解释变量

目前碳信息披露有CDP项目和温室气体排放协议的两种形式。CDP项目是世界上许多大公司碳信息披露的主要平台,但CDP项目中只包括世界500强上市公司的CDI,整个采矿行业CDI只能得到部分。另外,由于碳会计信息比较零散,缺乏系统性和可比性,因此通过表1所构建的CDI来对企业披露的碳信息按照统一的方法进行处理,以满足研究的需要。

(2)解释变量及控制变量

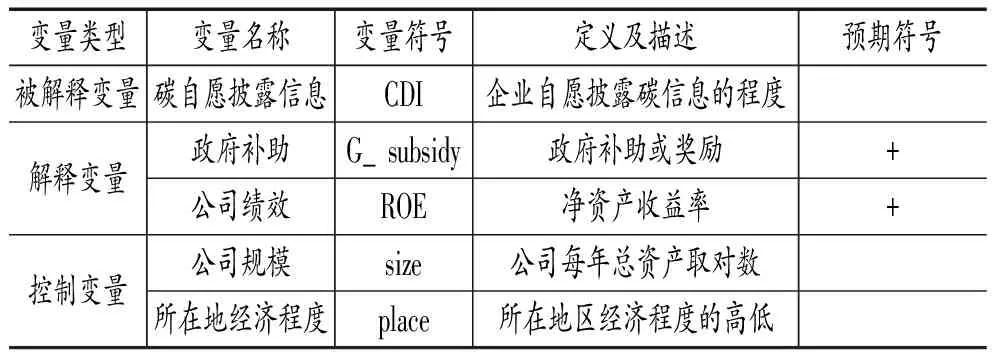

选取公司绩效(ROE)、政府补助(G_subsidy)作为解释变量,纳入公司规模(size)、所在地经济程度(place)为控制变量,来研究采矿行业上市公司自愿性碳信息披露水平的影响因素,变量的具体定义如表2所示:

表2 变量定义

四、实证检验分析

1.采矿业碳信息披露现状分析

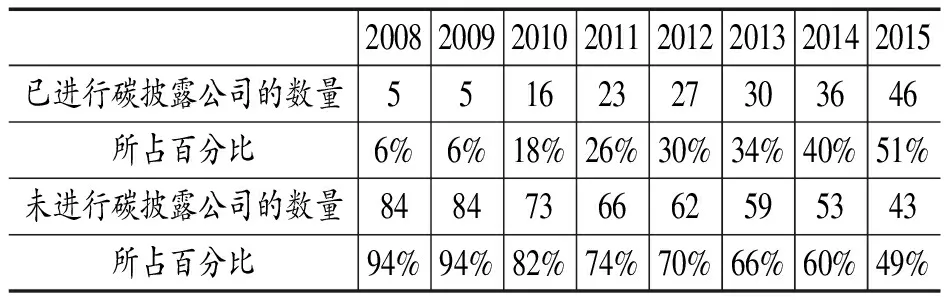

目前,企业进行碳信息披露的载体是社会责任报告和公司年报。李力(2014)提出碳信息披露领域的实证研究需要拓展研究样本和应用更广泛的数据[3]。统计发现,2008-2015年,采矿行业89家样本公司中,自愿披露碳信息的数量由5家上升至46家;从时序上来看,能够坚持进行碳信息披露的样本公司不断增加;从披露的内容上看,社会责任报告内容增加。具体采矿行业的碳信息披露情况如表3所示:

表3 采矿业上市公司环境信息披露总体情况统计

资料来源:中国沪市、深市采矿业上市公司2008-2015年年报和社会责任报告。

为进一步研究采矿业上市公司进行碳信息披露的稳定性,笔者统计了该行业能坚持在连续5年时间里进行碳信息披露的公司数目,根据所收集的年报和社会责任报告,统计的结果如表4所示。

表3描述了我国采矿行业上市公司从2008年起到目前为止碳信息披露的情况。从2008年到2015年期间,采矿行业自愿进行碳披露的上市公司数量是显著增加的,最初公司数量仅为6%,目前碳自愿披露的企业数量达到51%,尤其在2015年,自愿进行碳信息披露的采矿行业上市公司的数量趋于稳定且持续增长。表4是采矿行业上市公司从2008年开始5年持续进行碳信息披露的上市公司数量,从表中可知仅有26%的上市公司持续进行碳披露,说明目前采矿行业的碳信息披露并没有强制实施,碳自愿披露信息的强度需要提高,国家有必要强制企业进行碳信息披露。

表4 采矿行业上市公司能持续(不间断)5年进行碳披露情况

资料来源:中国沪市、深市采矿业上市公司2008-2015年年报和社会责任报告。

2.描述性检验

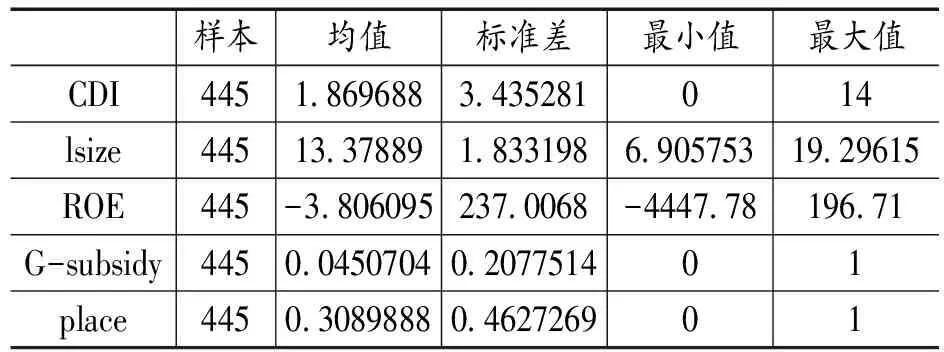

表5给出各变量的描述性统计结果。CDI的均值1.869688,说明采矿行业整体碳信息披露质量不高,有待提高;其最小值为0,最大值为14,表明各公司间的碳信息自愿披露水平存在较大差异。政府补助是虚拟变量,均值仅为0.04左右,可以看出均值是相当低的,说明目前政府补助力度较低。ROE的均值为负,说明采矿行业目前的盈利水平不好,且标准差为237.0068,离散程度大,说明采矿行业的盈利水平参差不齐。

表5 各变量描述性统计

3.相关性检验

各变量之间的相关关系如表6所示。碳自愿信息披露指数与公司规模之间的相关系数是0.3623,与政府补助之间的相关关系是0.4290,可以看出,碳信息披露指数与公司规模和政府补助有显著的相关性。碳信息披露指数与公司绩效相关指数为0.0191,相关性不显著。碳信息披露指数与所在地经济程度之间的相关系数是-0.45,呈负相关关系。

表6 变量间相关性检验

注:**、***、*分别表示为在1%、5%、10%水平显著。

4.回归分析

回归分析的模型参数估计及检验结果如表7所示。该模型的调整R2值为 0.7293,说明自变量解释了CDI的72.93%,模型的拟合程度较好。模型的F值为33.62,p值=0.0000,说明模型整体上是非常显著的。另外,就每个变量的显著性而言,企业规模和政府补助P值为0.000,是非常显著的;企业所在地的P值为0.049,较为显著;但公司绩效的P值为0.918,该变量正相关性不显著。

表7 自愿性碳信息披露的回归分析结果

注:***、**、*分别表示为在1%、5%、10%水平显著。

五、结论与建议

1.结论

笔者以2011-2015年我国采矿行业上市公司为样本进行研究后发现:第一,采矿业上市企业的碳信息披露整体水平较低,主动披露意愿不足,企业之间的碳信息披露程度存在显著差异,企业的社会责任报告格式不统一,没有规范的披露内容,量化的碳信息披露较少。第二,基于CDI项目测度碳信息披露水平,以分组样本的均值比较与相关性检验的基础上,实证检验了政府补助、公司绩效对企业碳信息披露水平的影响程度后发现,碳信息披露与公司绩效呈弱正相关关系,碳信息披露与政府补助呈高度正相关关系。

2.建议

(1)政府需要法律约束和经济补贴双管齐下

第一,建立法律制度规范碳信息披露的内容,拓宽碳信息披露主体范畴[17],即政府强行规制所有企业进行碳披露,不分上市或非上市公司。第二,政府要对企业给予补贴并进行后续的追踪监督和指导。企业要充分利用政府补助资金去解决前期运行成本的不足,增加碳减排的可行性;待政府补贴发放后,政府需进一步监督企业是否将资金用于有关碳减排等用途上,使企业增加碳信息披露的意识。

(2)企业应积极加强碳管理

进入21世纪,具有前瞻性的公司开始认识到“碳披露”和“碳管理”成为促进企业运营发展、构筑良好声誉和实现未来成功所必不可少的一部分,主动探索向低碳增长模式转变(贺建刚,2011)[18]。第一,如描述性统计中采矿企业整体的ROE指标较低,造成该指标较低的原因是现在大部分能源消费已转向清洁能源,矿石能源的需求急剧下降,因此,该行业应主动将碳风险与机会纳入公司整体战略制定中,在企业设立碳管理部门,组建专业的人员团队进行碳信息披露,开展低碳管理。第二,企业需要加强CDP报告和社会责任报告的质量和可比性,规范和丰富社会责任报告中有关碳信息披露的内容。

[1]李祝平. 采矿业上市公司环境会计信息披露问题探究[J].会计之友,2015(5):21-25.

[2]方 健. 信息共享、碳排放量与碳信息披露质量[J].审计研究,2012(7):105-112.

[3]李 力. 碳信息披露研究综述[J].科技管理研究,2014(4):234-240.

[4]戚啸艳. 上市公司碳信息披露影响因素研究——基于CDP项目的面板数据分析[J].学海,2012(3):49-53.

[5]高美连. 碳信息披露影响因素实证研究——来自制造业上市公司的经验证据[J].财会通讯,2015(3):90-100.

[6]项 苗. 影响中国企业碳信息披露因素的思考[J].财会研究,2012(16):57-59.

[7]沈洪涛. 公司特征与公司社会责任信息披露——来自我国上市公司的经验证据[J].会计研究,2007(3):9-16.

[8]Anderson, J,Frankle.A Voluntary Social Reporting: An Iso -Beta Portfolio Analysis[J].The Accounting Review,1980(7):467-479.

[9]Freedman M, Jaggi B.Gp.Global warming,commitment to the Kyoto protocol,and accounting disclosures by the largest global public firms from polluting industries[J].The International Journal of Accounting, 2005(3):215-232.

[10]王仲兵. 碳信息披露与企业价值相关性研究[J].宏观经济研究,2013(1):86-90.

[11]王爱国. 碳减排政策的国际比较及其对中国的启示[J].江西财经大学学报,2012(5):5-13.

[12]陆云芝. 低碳经济视角下的管理会计框架调整[J].财会月刊,2013(9):107-108

[13]程发新. 基于政府补贴的企业主动碳减排最优策略研究[J].中国人口资源与环境,2015(7):32-39.

[14]杜湘红,杨佐弟. 长江经济带企业碳信息披露水平的省域差异[J].经济地理,2016(1):163-169.

[15]宋钰元. 上市公司碳信息披露质量评价研究[J].财会通讯,2015(12):71-80.

[16]王建明. 环境信息披露、行业差异和外部制度压力相关性研究——来自我国沪市上市公司环境信息披露的经验证据[J].会计研究,2008(6):54-62.

[17]陈 华. 中国企业碳信息披露:内容界定、计量方法和现状研究[J].会计研究,2012(12):18-24.

[18]贺建刚. 碳信息披露、透明度与管理绩效[J].财经论丛,2011(4):87-92.

(编辑:周亮;校对:余华)

Voluntary Carbon Disclosure,Corporate Performance and the Government Subsidy——Empirical Test based on CDP in Mining Industry

LUO Xi-ying1,2ZHANG Yuan1

(1.Businessschool,HunanUniversityofScienceandTechnology,XiantanHunan411201;2.Accountingschool,HunanUniversityofFinanceandEconomics,ChangshaHunan410205)

The amount of our country's carbon emissions is the highest in the world at present. Carbon reduction and its corresponding carbon management is imminent. The mining industry’s carbon emissions has been high in the energy production process. Therefore, we select the mining carbon disclosure of listed companies in 2011-2015 data as the research object, we take an empirical test on the relationship of voluntary carbon disclosure among corporate performance and government subsidies or reward,corporate size, company size and economic level of the company as control variable . The result shows that the relationship between voluntary carbon disclosure of the government subsidy or reward is positive; voluntary carbon disclosure is a positive correlation with corporate performance, but the significance is not strong.

voluntary carbon disclosure; corporate performance; government subsidy; mining industry

2016-11-12

湖南省自然科学青年基金项目“基于PDCA循环与反馈控制模式的企业资源价值流管理研究”(项目编号:2015JJ3068)、湖南省社会科学基金项目“减排约束下的企业碳管理会计系统研究”(项目编号:16YBA048)、湖南省教育厅重点项目“气候变化背景下基于会计信息视角的企业碳管理运行机制研究”、国家社科基金一般项目 “我国企业碳会计制度设计与运营机制研究”(项目编号:13BGL043)

罗喜英(1976- ),女,湖南洞口人,湖南科技大学商学院副教授,博士,硕士生导师,执业CPA,研究方向:环境会计、物质流成本会计、碳管理会计、供应链碳管理

10.16546/j.cnki.cn43-1510/f.2017.02.015

F275

A

2095-1361(2017)02-0123-06

猜你喜欢

体育科技文献通报(2022年3期)2022-05-23

辽金历史与考古(2021年0期)2021-07-29

科技传播(2019年22期)2020-01-14

民用飞机设计与研究(2019年4期)2019-05-21

支部建设(2019年36期)2019-02-20

中华手工(2017年2期)2017-06-06

中国老区建设(2016年2期)2016-02-28

中国卫生(2015年10期)2015-11-10

中外会展(2014年4期)2014-11-27

中学英语之友·中(2008年11期)2008-12-08