我国商业银行非利息收入的影响因素探析

2017-05-11 01:53张娜娜

湖南财政经济学院学报 2017年2期

杨 文 张娜娜 江 修

( 1.深圳大学 经济学院,广东 深圳 518060;2.英国诺丁汉大学 商学院,诺丁汉郡 NG72RD)

我国商业银行非利息收入的影响因素探析

杨 文1张娜娜2江 修1

( 1.深圳大学 经济学院,广东 深圳 518060;2.英国诺丁汉大学 商学院,诺丁汉郡 NG72RD)

运用2008-2014年我国120家商业银行数据,分别从宏观和微观两个视角分析了商业银行非利息收入的影响因素。研究发现:宏观因素对非利息收入有显著影响,GDP、M2以及CPI都与非利息收入占比呈现负相关关系,说明经济增速快而宏观调控不及时、货币供应量增加及物价上涨会导致实际货币购买力下降,从而降低银行的非利息收入占比。微观因素上对银行非利息收入影响最显著的是银行的资产规模;相比不良贷款,银行呆账准备金作为银行风险的代理变量更合理;银行管理费用对非利息收入占比的影响不显著。

商业银行;非利息收入;影响因素;固定效应模型

一、引言

长期以来,以借贷利差为基础的利息收入是我国商业银行的主要收入来源。然而,自从2001年我国加入WTO后,国外商业银行正式进入中国市场,在此背景下,一方面我国商业银行面临国内同行和外资银行的双重竞争;另一方面随着利率市场化进程的不断推进,尤其是金融危机之后,国家逐渐降低利率水平,商业银行传统的以存贷利差为基础的利息收入不断减少。此外,随着互联网的发展,一些互联网金融机构和第三方支付工具纷纷出现,使得商业银行的传统业务受到严峻挑战,利润空间不断萎缩。面对此种形势,我国商业银行逐渐认识到发展非利息业务的重要性,并将其作为新的利润增长点。因此,增加非利息业务收入对于我国商业银行收入结构的改善有着积极的作用。

近年来,非利息业务收入在我国四大国有商业银行收入的占比增长缓慢(如图1所示)。相对于一些发达国家,非利息收入在我国商业银行收入占比依然较低,并且我国商业银行非利息业务种类单一,其中佣金及手续费收入占总非利息收入甚至高达70%-80%(赫国胜,2010)[1]。因此,我国商业银行非利息业务收入仍然有很大的改善和发展空间,对商业银行非利息业务的研究具有十分重要的现实意义。虽然发展非利息业务对于我国商业银行尤为重要,但目前学术界关于非利息业务对商业银行盈利及风险的影响研究尚无定论,且对于非利息收入与银行微观因素及宏观因素的关系的研究仍然较少。

图1 我国四大国有商业银行非利息收入增长缓慢

二、文献综述

国内外对于商业银行非利息业务的早期研究主要集中在非利息业务发展对银行收益及风险的影响方面,但由于研究样本与研究方法的差异,使得研究成果大相径庭。

1. 商业银行非利息业务

目前,对于商业银行非利息业务研究大致可归类为以下四种观点:

(1)非利息业务有助于提升商业银行业绩并降低其系统性风险

Gallo (1996)[2]通过分析1987-1994年期间美国银行控股公司的风险结构和共同基金对银行风险收益的影响,发现非利息业务收入占比的增加可以提高银行利润率并可以起到降低银行系统性风险的作用。同样,国内学者李明辉等(2014)[3]研究也发现商业银行非利息业务可以通过降低银行杠杆风险达到减少银行破产风险的作用。赫国胜和徐洁(2010)[1]通过对我国10家上市商业银行2005-2009年的数据进行实证研究,发现非利息收入与银行盈利具有正向关系。

(2)非利息业务收入对商业银行业绩贡献有限,甚至会增大商业银行的风险

目前,一些学者利用现有的数据研究发现非利息业务的增加对促进银行的发展效用十分有限,相反,由于其波动性较大,非利息业务收入甚至可能增大商业银行风险。黄隽等(2010)[4]基于美国商业银行2000-2008年的数据进行实证分析,指出商业银行利用非利息业务增加商业银行收入的同时,也给商业银行带来了更大的风险。De Young和Roland(2001)[5]、De Young和Rice(2004)[6]也都认为美国银行大力发展以收取费用为基础的非利息业务虽然可以为银行创造多样化收益,但同时也加大了杠杆比例,一定程度上其风险增大带来的弊端甚至会超过收益增多带来的好处。无独有偶,Stiroh 和 Rumble(2006)[7]研究发现非利息业务一定程度上确实有分散化效应,但非利息业务的高波动性却抵消了其分散效应带来的好处。更有学者认为,发展非利息业务不仅没有获得多样化收益带来的好处,甚至降低了利润。如Stiroh(2004)[8]利用1997-2004年美国银行控股公司的数据研究发现,那些对非利息收入依赖性相对较强的银行,其收益指标并不比其他银行高,反而其风险调整后的利润更低。周好文和王菁(2008)[9]研究发现我国银行非利息收入和银行收益率之间具有显著且稳定的负相关关系。此外,他们从资产组合的角度研究了非利息收入的波动性,发现非利息业务收入比传统业务收入波动性更大。同时,李明辉等(2014)[3]利用1998-2012年我国114家银行的数据,采用动态面板模型进行实证分析,表明非利息业务的发展会降低传统存贷业务收益率,导致商业银行总的盈利空间不能显著增加。

(3)银行非利息业务的发展对银行的风险与盈利均无明显影响

Calmes(2009)[10]运用资产组合理论的分析框架,研究了加拿大银行非利息业务对促进银行业业务发展的影响,指出非利息收入对银行风险和收益的正面影响并不显著。张羽和李黎(2010)[11]、周开国和李琳(2011)[12]等对我国商业银行的研究也得出了类似结论。

(4)银行非利息业务的发展对于银行风险与盈利的影响并不单一,业务种类、银行属性、地区及非利息业务发展所处阶段等因素的不同,都会使得研究结论迥异

Lepetit(2008)[13]通过对欧洲银行业数据的分析,发现不同种类的非利息业务对银行风险的影响不一。例如对于小银行而言,佣金和费用收入的增加,会加大银行的风险,而交易收入的增加却可以减少违约风险。Hidayat(2012)[14]通过对印度尼西亚银行业数据的研究发现,对小银行而言,产品多样化可以显著分散银行的风险,但对大银行而言,该效应却不显著。Pennathur(2012)[15]通过对印度银行业的数据分析发现,对于印度国有银行,非利息业务会显著减小其风险,但对于私有银行,却会增大其风险。张晓玫和毛亚琪(2014)[16]运用LRMES方法,发现不同种类的非利息业务对系统性风险有不同的影响,如手续费和佣金收入业务有分散风险的效应,而其他类型的非利息收入业务却会增大银行的系统性风险。

2. 非利息业务的影响因素

近年来,学者们开始把目光转向对非利息业务影响因素的研究,研究角度、研究方法和研究中的代理变量各异,研究结论也因此大相径庭,但在模型构建及变量选取上仍有许多借鉴意义。综合现有研究,对非利息业务影响因素的研究可分为两大类:

(1)基于宏观视角的研究

典型的代表是段军山(2011)[17],采用我国11家上市商业银行2004-2008年的数据构建非平稳面板协整模型,对银行间国债指数、货币供应量(M2)及上证综合指数等宏观因素与非利息收入之间的关系进行了分析。结果表明商业银行非利息收入最重要的影响因素是银行间国债指数,其他因素的影响皆不明显。

(2)基于微观视角的研究

这也是目前大部分学者的研究视角。郑荣年和牛慕鸿(2007)[18]基于14家商业银行数据,研究了我国商业银行资产规模、净利差收入等银行特征与非利息业务规模之间的关系,但并未明确指出非利息收入的决定因素。陈龙(2013)[19]以1997-2011年我国16家上市商业银行数据为样本进行研究,发现银行贷款损失与净利息收入比、平均资产回报率这两个指标与非利息收入显著正相关,而净利息收益率与非利息收入显著负相关。郑玉华和崔晓东(2014)[20]基于我国16家上市银行的数据,从银行的经营管理能力和发展策略的视角展开研究,发现非利息收入与净资产收益率、核心存款比率、银行贷款比率、营业费用率及银行资产规模有较显著关系,但不同因素对国有和非国有银行的影响程度并不一致。

3. 简要评述

综上所述,非利息业务的影响因素很大程度上依赖于其所处的发展阶段、银行规模和属性、银行内部环境和国家政策环境等。目前,我国现有研究主要存在以下不足:一是影响因素的分析角度不够全面。主要从银行经营管理能力和发展策略的角度分析,未深入挖掘具体影响非利息收入的因素,也很少会把宏微观因素结合起来考虑。二是选取的样本无法充分反映我国商业银行现状。原因在于:第一,现有研究主要是对欧美发达国家的银行业数据进行分析,但对于经济环境、政治环境及银行非利息业务发展处于不同阶段的我国银行业而言,其借鉴意义不大;第二,现有研究仅对我国上市银行进行研究分析,无法充分反映我国银行业的整体情况;第三,现有研究数据比较陈旧,早期的数据无法给当前的决策提供更贴合实际的借鉴,需要新数据的支持。

笔者可能在以下几点有别于现有研究:一是分析视角不同。将基于非利息收入业务的分类视角,探讨商业银行非利息收入的宏观和微观因素影响。二是选取的样本更具代表性和实效性。以2008-2014年120家商业银行的数据为样本,其中不仅包含大多数文献中的17家上市商业银行,还包含了88家城市商业银行银行和15家农村商业银行的最新数据,弥补了样本代表性不足的缺陷。同时采用最新的数据展示了最新的非利息收入情况,总体而言,本研究的样本具有一定代表性与时效性。

三、非利息收入的影响因素分析和模型设定

1. 非利息收入影响因素分析

商业银行的财务报表中,非利息收入显示为商业银行的营业收入减去净利息收入的部分。2002年,《商业银行中间业务暂行规定》将中间业务定义为不构成商业银行表内负债、表内资产,形成银行非利息收入的业务,因此,剖析非利息收入的影响因素必须要分析商业银行的中间业务。中间业务可分为九大类:支付结算类业务、银行卡业务、承诺类业务、担保类业务、交易类业务、代理类业务、基金托管业务、咨询顾问类业务和其他类中间业务。因此,以非利息收入的九大来源为切入点,结合宏观因素和微观因素,从非利息收入与非利息支出双向剖析非利息净收入的影响因素。

支付结算类业务和银行卡业务与其客户群体有直接关系,银行主要为客户提供消费信用、转账结算、存取现金等服务,所以一般客户办理银行卡,为的就是生活便利,这必然要考虑到银行网点及其ATM机的覆盖面、银行的基本收费及与其他机构的合作问题,比如某些银行卡和公交卡是否已经合二为一等。而客户选择结算或支付银行时,首先考虑的必然是自己已有银行卡的银行,其次是支付与结算的手续费、流程的便利情况以及银行分支行分布及合作机构等。

承诺类业务是指商业银行按照约定的条件在未来某一时间向客户提供指定的金融服务业务,包括贷款承诺和票据发行便利等。该类业务主要取决于客户与银行的关系,因风险较大,银行会收取一定的费用,

担保类业务主要包括银行承兑汇票、备用信用证、各类保函等。客户选择办理担保业务的银行时,除了考虑自身是否满足银行的担保要求外,还要考虑银行的信誉度及在异地或海外的分支或合作机构,这样才会使得银行的担保取得收款方的足够信任。可见,该类业务收入主要取决于银行的信誉、规模及银行对担保对象的审核,标准太高会导致担保业务量太少,但标准太低又可能会使银行因客户违约而蒙受损失。

交易类业务,指商业银行利用金融工具便捷的优势,按照客户要求进行资金交易活动,以满足客户对于资产保值和管理风险的业务需要。该项业务的主要目的是防范金融风险,业务收入取决于市场经济情况以及投资策略。

代理类业务是指商业银行通过客户委托并收取一定的费用、为客户提供金融服务以及代理指定的事项,包括代理中国人民银行业务、保险业务等。代理类业务收入主要取决于银行自身的经营管理能力及合作金融机构的多少、政策方面的扶持及银行的信誉等。

基金托管业务,指基金管理公司通过对有托管资格的商业银行进行委托,将公司基金的全部资产交由商业银行托管,并享有一定的基金估值、会计核算等服务。咨询顾问类业务,是指为满足客户对于公司业务经营发展的需要,商业银行利用自身在信息处理、专业人才等方面的优势,对客户资金运动的记录以及相关信息收集与整理,形成最优的方案提供给客户的服务活动。由此可知,这两项业务主要与银行自身的信誉、人才及信息技术有关。

通过以上对银行不同属性的非利息收入的分析,不难发现这些都与银行的规模、网点数量覆盖范围及自身的经营状况、团队和信誉相关,这些因素可以决定银行的客户群体、合作机构、投资标的等,从而影响其非利息收入水平。鉴于数据可得性,实证分析的影响因素设计具体如下:

(1)微观因素

银行总资产的自然对数(LNA):用于衡量银行的资产规模、网点的覆盖面及银行信誉等。银行的资产规模会影响其管理方法、经营策略及人才培养投入等,这些是一个银行经营管理水平的体现。一般认为该指标越大,银行就有更多的网点、更多的合作机构、更丰富的业务种类、更优质全面的服务和更多高素质的业务人员,所以该指标值越大,银行的非利息收入越多。

资产收益率(ROA):即净利润占资产总额的比重。这个指标可以反映银行资产的获利能力,是银行资金运用效率与财务管理水平的综合体现。一般而言,管理水平及盈利性越高的银行,非利息收入水平越高。

银行存款占比(DAR):即银行存款占总资产的比重。反映银行的客户规模及与客户间的关系。一般认为,客户群体越大,银行与客户间关系越密切,银行就越有机会推销其非利息产品与服务,即理论上银行的非利息收入与存款占比正相关。

银行贷款占比(LAR):即银行贷款占资产总额的比率。该指标反映银行的贷款策略及银行与客户间的关系。因为贷款利息是银行获取收入的主要途径,贷款比率越高说明银行有越庞大的贷款客户群体,有更多的机会交叉销售其产品或服务,从而增加非利息业务收入。同时,该指标值越大,银行发生流动性危机的可能性就越大,所以银行更有动力去发展以收费为基础的非利息业务以降低总体风险。而指标值越大,说明银行在利息收入业务中获得的利润越多,可能缺乏足够的动力去发展非利息业务。因此银行贷款占总资产的比率与非利息收入关系不确定。

贷款呆账准备金(ADA):指商业银行在贷款余额中按照一定比例提取的用于冲抵呆账的准备金,可以间接衡量银行贷款客户违约风险的大小,反映客户的债务清偿能力。一般认为计提的贷款呆账准备金越高,银行贷款客户的信用级别越低,违约风险越大,故理论上非利息业务净收入与贷款呆账准备金存在负相关关系。

(2)宏观因素

商业银行的非利息收入除了受自身经营管理水平和银行规模等微观因素的影响之外,还不可避免地受到市场经济环境、通胀水平及货币供给状况等宏观因素的影响。笔者具体选取国内生产总值(GDP)、居民消费价格指数(CPI)和货币发行量(M2)作为宏观经济指标的代理变量来分析其对非利息业务的影响。

国内生产总值的自然对数(LNGDP)①:其对非利息收入的影响具有不确定性:经济增长使得居民财富增加,生活水平提高,从而刺激银行的非利息业务需求;而在经济增长到一定阶段央行又未能进行合理政策调控时,会导致过度的通货膨胀使得货币购买力及收益率减少,居民存款将会向其他投资领域转移,从而降低银行的收入水平。

居民消费价格指数(CPI)②:是反映与居民生活有关的消费品及服务价格水平变动情况的重要宏观经济指标。一般来说,该指标的高低直接影响着国家的宏观经济调控措施的出台与力度,如央行是否调息、是否调整存款准备金率等,同时也间接影响资本市场状况。其变动率一定程度上反映了通货膨胀或通货紧缩的程度,不仅影响商业经营成本,也影响着个人或企业的投资,若货币购买力及收益率下降,居民存款将投向其他领域,以追求更高的回报。

货币和准货币供应量的自然对数(LNM2):代表了货币供给量状况,指通过中央银行对货币供应量的调节作用,影响贷款需求及市场利率,从而间接影响总需求的货币政策。积极的货币政策可以通过提高货币供应增长速度来刺激总需求,促使利率降低;反之则相反。利率市场的变化通过影响利息业务而间接影响非利息业务。

2. 模型构建

根据前面的分析,选取2008-2014年我国120家商业银行的数据,构建如下面板数据个体固定效应模型③:

NIIRit=Ci+β1LNAit+β2ROAit+β3DARit+β4LARit+β5ADAit+β6CPIit+β7LNM2it+β8LNGDPit+uit④

其中i=1,2,3,4…120,表示第i家银行;t=2008,2009,…2014,表示第t年;βj(j=1,2,…7)为解释变量的参数;LNA、ROA、DAR、LAR和ADA分别表示银行资产规模、银行资产收益率、银行存款规模、银行贷款规模和银行贷款呆账准备金;CPI、LNM2 和LNGDP是宏观变量,分别表示居民消费价格指数、货币发行量和国内生产总值;uit为随机扰动项,uit~N(0,σ2)。

模型中变量选取与计算方法如下:

(1)非利息收入水平的代理变量

对于非利息收入水平的衡量,现有文献主要采用三个代理变量:一是非利息收入/营业收入(Lepetit,2008[13];周开国和李琳,2012[12];李明辉、刘莉亚和孙莎,2014[3]),主要从收入结构的角度考察;二是非利息收入/银行总资产(郑玉华和崔晓东,2014)[20],主要从资产构成的角度考察;三是非利息收入的自然对数(段军山和苏国强,2011)[17],只是简单的对非收利息收入进行量化的考察,无法反映银行业务的多元化程度。笔者将采用最为常用的第一个代理变量作为被解释变量。

(2)银行自身因素的代理变量

参照陈龙(2013)[19]、郑玉华和崔晓东(2014)[20]等,采用银行资产规模(LNA)作为银行网点覆盖范围及其服务团队质量、银行客户规模的代理变量。用银行资产收益率(ROA)作为银行经营状况及其信誉的代理变量。用存款规模(DAR)与贷款规模(LAR)作为银行客户规模及银行与客户间的关系的代理变量。用银行的贷款呆账准备金(ADA)反映银行面临损失的风险。

(3)宏观经济状况的代理变量

为了反映宏观经济状况对被解释变量的影响,采用居民消费价格指数(CPI)、国内生产总值的对数(LNGDP)和货币发行量的对数(LNM2)作为宏观变量来研究分析。

表1 模型中变量的含义与计算方法

四、实证分析

1.样本选取及数据来源

笔者选取了2008-2014年的银行数据,并对其经过多个报表的合并处理,主要来源于Wind数据库,部分缺失数据来自各银行官网的财务报表。为使研究结果与银行现状更为贴近,以及出于数据可得性及样本容量的考虑,最终选取了信息披露较全的120家商业银行作为样本,其中包括5家国有商业银行、12家股份制商业银行、88家城市商业银行和15家农村商业银行⑤。GDP、CPI及M2等的宏观经济数据来源于国家统计局官网。

2.变量描述性统计结果

表2 模型中变量的描述性统计

注:相对值指标以 % 为单位;具体变量的定义可参照前文。

表2报告了实证模型中变量的描述性统计结果,可以得出:第一,我国非利息业务水平仍然偏低,上市商业银行相对较高。总体而言,2008-2014年我国商业银行的非利息收入占比达15.82%⑥,虽然相比之前的非利息业务水平要高,但相对欧美发达国家40%(陈龙,2013[19])以上的NIIR,我国非利息业务水平仍然偏低,仍有较大发展空间。上市商业银行的非利息收入平均水平略高于非上市商业银行,但是两组非利息收入最小值皆出现了负值,原因可能在于:一方面,这些非利息收入占比为负值的情况都是出现在早期,当时我国商业银行业务收入重心是开展存贷业务,对于非利息收入的发展并没有给予足够的重视,非利息业务的发展需要大量的成本投入,使得非利息收入很难覆盖非利息业务支出;另一方面,商业银行早期非利息业务规模较小,无法形成规模经济。第二,上市商业银行的资产规模大于其他银行。从全样本看,商业银行总资产规模对数的均值为16.11,但分组来看存在很大差异,17家上市银行的资产规模为18.29,而其他103家商业银行为15.75,考虑到都取了自然对数,实际的上市银行资产规模是其他商业银行的十几倍,且上市银行在商誉和网点覆盖率、非利息业务的种类和合作机构等方面都明显优于其他商业银行。第三,各样本的资产收益率无显著差异。全样本组、上市银行组和非上市银行组的ROA均值分别为1.087%、1.051%和1.093%。从标准差可以看出,各银行间收益率的差异比较小,这可能是由于商业银行基本的盈利模式相似,都比较依赖传统借贷业务。第四,各样本存款占资产总额的比率无明显差异。总样本的均值为74.94%,上市银行样本组均值为73.34%,非上市银行样本组均值为75.20%,样本组间差异不大,说明存款规模与银行总资产规模的比值与银行是否上市无关,也说明银行的存款规模与银行的资产规模密切相关。第五,各样本贷款占资产总额的比率差异不大。三个样本的均值在46%-70%之间,与银行存款规模呈现出相似的统计结果,原因是此变量是用贷款量比上银行的总资产,而银行的贷款量受制于银行的规模,贷款策略基于安全性与盈利性的考虑不会相差太大,所以样本组间差异不大。第六,上市商业银行组计提的呆账准备金(24.02)要明显高于与非上市银行组(20.38),这说明上市银行对于风险控制方面更为严格。

3. 回归结果分析

表3是三个样本组的回归统计结果,从表中可以得知,对整个银行业而言,宏观经济因素对其非利息收入占比的影响明显大于银行内部微观因素的影响。第一,国内生产总值的增长明显不利于非利息收入占比的提高⑦。LNGDP的回归系数为-5.1734,且在1%的显著水平下具有统计显著性,这说明经济增长使得企业增加的国际结算或者咨询业务给银行带来的非利息收入增加,不足以抵消由于经济增长却未能及时调控通胀导致货币购买力及收益率下降,从而使得银行的客户群体转向证券等其他市场投资,致使手续费和佣金等非利息收入的下降,即经济增长对非利息收入占比提高的阻碍作用比促进作用更显著。第二,物价指数的增长会显著降低非利息收入占比。CPI的回归系数为-0.5873,并在5%的显著水平下显著。这说明通货膨胀出现时,货币的购买力和收益率下降,银行的客户将会将存款转向其他领域,银行失去了一定的客户群体,使其在发展非利息业务时受到一定的负面影响。第三,货币供应量的增加对非利息收入占比的提高具有明显的负面影响。LNM2的回归系数为-7.1493,且在1%的显著水平下具有统计显著性。这说明积极的货币政策可以通过提高货币供应量来刺激总需求,商业银行的可贷资金将变得充裕,传统的借贷业务可以给银行带来丰厚的利润,银行便缺乏动力去发展非利息业务,不利于非利息收入占比的提高。

表3 非利息收入占比影响因素的回归结果统计

注:“/”表示在回归结果中自动省略,这是因为CPI在上市银行组中存在共线性;***、***、和*分别表示在1%、5%和10%的显著水平下显著;括号内的为t值。

4. 稳健性检验

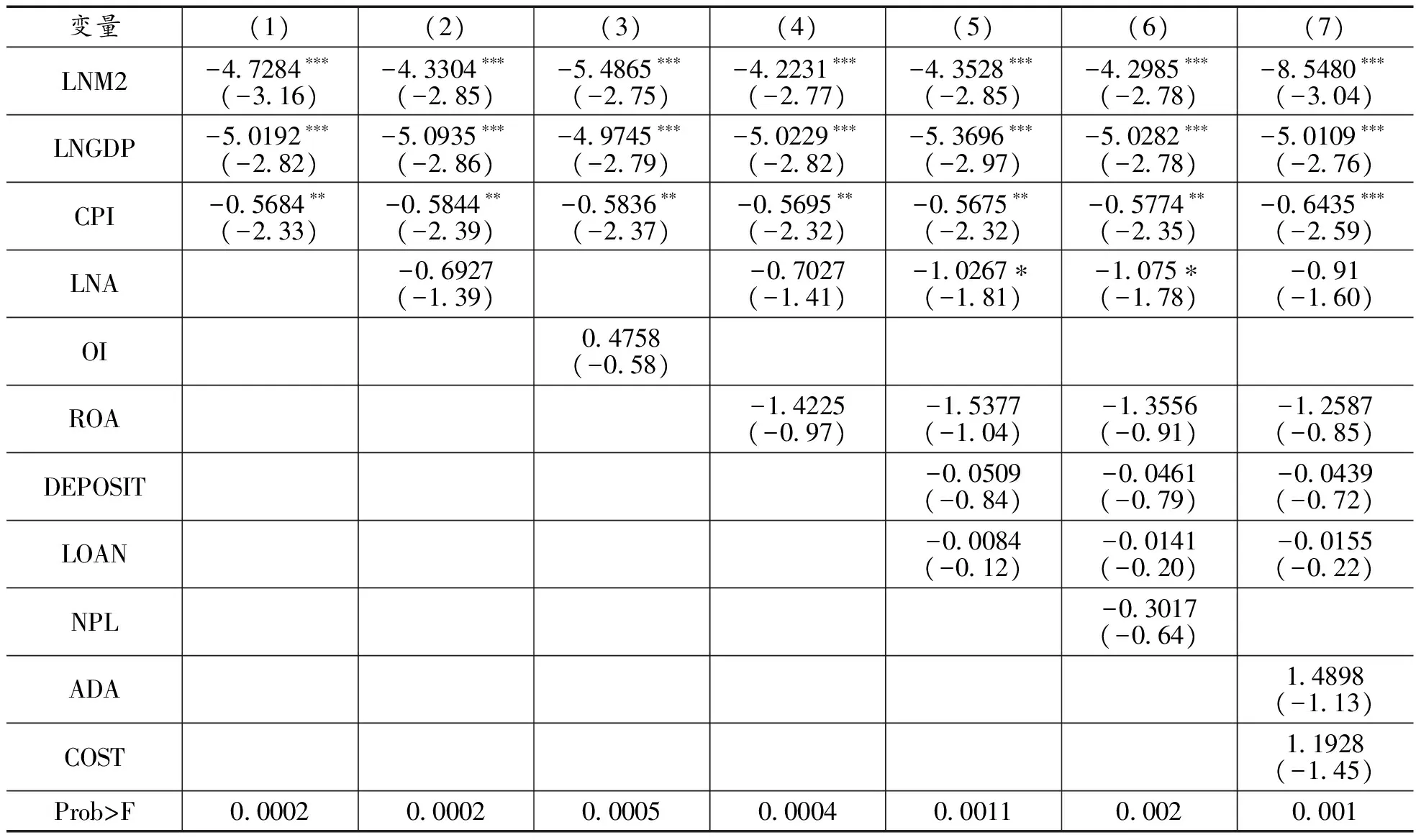

为了考察模型的稳健性,笔者分别考察了表4中的7种模型设定形式。其中OI表示营业收入的自然对数,作为银行资产规模的替代变量加入模型中检验;NPL变量表示的是不良贷款比例⑧,作为贷款呆帐准备金的替代变量加入模型中分析;COST变量是管理费用的自然对数,用于衡量银行对非利息业务的投入力度。模型(1)是原模型去除微观因素的模型,旨在考察三个宏观变量对非利息收入占比的影响。模型(2)是在模型(1)中加入银行资产规模这一变量,试图逐步探索对银行非利息收入占比的微观因素。模型(3)是把模型(2)中的资产规模替换成营业收入,比较资产规模和营业收入两个变量作为银行网点及商誉和非利息团队的代理变量的适合程度。模型(4)是在模型(2)的基础上引入资产收益率这个变量,试图探索银行盈利性及管理水平对非利息收入占比的影响。模型(5)是在模型(4)的基础上加入银行贷款与存款分别占总资产的比例,旨在考察银行客户规模及银行与客户的关系对银行非利息收入占比的影响。模型(6)是将原模型中的呆账准备金这一变量替换为不良贷款比例这一变量,旨在考察这两个变量哪一个更适合作为银行面临风险的代理变量来影响非利息损失。模型(7)是在原模型的基础上加入管理费用这一变量,旨在考察商业银行非利息投入力度对非利息收入占比的影响。

表4 不同形式下的模型的估计结果

从回归结果可见:第一,宏观因素对非利息收入有显著影响;第二,银行资产规模作为银行网点、非利息业务团队和银行商誉的代理变量比营业收入作为代理变量在统计上更优;第三,银行呆账准备金这一变量比不良贷款这一变量作为银行风险的代理变量更合理;第四,银行的管理费用对非利息收入占比并不明显,且是负相关,说明管理费用对非利息收入占比的影响更多地体现在管理能力费用控制方面,而不是非利息投入方面。

五、结语

笔者运用2008-2014年我国120家商业银行数据,分别从宏观和微观两个视角分析了商业银行非利息收入的影响因素,研究发现:从宏观来看,非利息收入受宏观因素的影响较大,如国内生产总值、货币经营环境等,GDP、M2以及CPI都与非利息收入占比呈现负相关,说明经济增长到一定程度而宏观调控不及时、货币供应量增加及物价上涨会导致实际货币购买力下降,非利息收入占比也会下降。从微观来看,对银行非利息收入影响最显著的是银行的资产规模。非利息收入占比的提高受制于银行规模的扩大,说明大银行在发展新业务时可能缺乏创新,因此大型银行应在做好风险控制的同时应勇于创新和发展非利息业务,如咨询顾问、交易类业务等,这样才能更好地改变严重依赖传统借贷业务的经营模式,降低银行信用风险,提高银行的市场竞争力。

【注 释】

① 此处GDP已取实际GDP。

② 居民消费价格指数CPI,以上年=100计算。

③ 采用固定效应面板模型主要有以下两个原因:一是样本数据为非随机抽取,所以更适合采用固定效应模型;二是Hausman检验显示采用固定效应面板模型更为恰当。

④ 此处银行总资产、GDP、M2取自然对数综合有以下三个优点:一是在计量时可以有效的避免异方差;二是使得不同规模银行在数量级上具有可比性;三是经济意义更为直观。

⑤ 此分类按照银监会标准。

⑥ 这比其他学者(如陈龙,2013;郑玉华、崔晓东,2014)的研究中的数值较高,主要原因为:一是笔者选取的是近7年最新的数据,而我国非利息业务水平呈上升的普遍趋势,所以本文数值较高且最具有时效性。二是如郑玉华采用的是非利息收入占总资产的比值作为非利息收入水平变量,而笔者采用非利息收入占营业收入的比值。

⑦ GDP与非利息收入负相关,这与大部分文献观点不同,主要原因可能是数据样本选取的不同和解释变量的差异,笔者选取最新的银行数据和宏观经济数据,以及包括更加全面的反映宏微观因素的解释变量,所以回归结果更贴近现状。

⑧ 采用财务报表中不良贷款比例-5级分类(%)的数据。

[1]赫国胜,徐 洁.我国上市商业银行非利息收入业务分析与对策[J].财经问题研究,2010(12):86-92.

[2]Gallo J G, V P Apilado and J·W Kolari. Commercial Bank Mutual Fund Activities: Implications for Bank Risk and Profitability[J]. Journal of Banking and Finance,1996(20):1775-1791.

[3]李明辉,刘莉亚,孙 莎. 发展非利息业务对银行有益吗?—— 基于中国银行业的实证分析[J].国际金融研究,2014(11) : 11-22.

[4]黄 隽,章艳红.商业银行的风险: 规模和非利息收入——以美国为例[J].金融研究,2010(6) :75-90.

[5]De Young,R, Roland.k p. Producrt Mix and Earnings Volatility at Commercial Banks : Evidence from a Degree of total Leverage Model [J]Journal of Financial Intermediation ,2001(1): 54-84.

[6]De Young R and Rice T How do banks make money? A Variety of Business Strategies[J].Federal Reserve Bank of Chicago Economic Perspectives,2004(28):52-67.

[7]Stiroh, K. J.,Rumble, A.The Dark Side of Diver-sification: The Case of US Financial Holding Companies[J].Journal of Banking & Finance,2006(30):2131-2161.

[8]Stiroh, K. J.Diversfication in banking:Is non interest income the answer[J]Journal of Money, Credit, and Banking. 2004(5):853-882.

[9]周好文,王 菁.非利息收入负向收益贡献度的实证解析——基于我国 12 家商业银行的模型检验[J].当代经济研究,2008(11) : 49-53.

[10]Calmes C,Liu Ying.Financial structure change and banking income: a Canada-U.S comparison[J]Journal of Intemation-al Finaneial Markets,2009(2): 128-139.

[11]张 羽,李 黎.非利息收入有利于降低银行风险吗? ——基于中国银行业的数据[J].南开经济研究,2010(4) :69-91.

[12]周开国,李 琳,中国商业银行收入结构多元化对银行风险的影响[J].国际金融研究,2011(5):57-66.

[13] Lepetit, L., Nys, E., Rous,P., Tarazi, A.Bank Income Structure and Risk: An Empirical Analysis of European Banks[J].Journal of Banking & Finance,2008(32):1452-1467.

[14]Hidayat W Y. Kikanaki M, Miyamoto H. Bank Risk and Non-interest Income Activities in the Indonesian Banking Industry[J].Journal of Asian Economics,2012(4):335-345.

[15]Pennathur A K,Subrahmanyam V,Vishwasrao.S.Income Diversification and Risk: Does Ownership Matter? A Empirical Examination of Indian Banks[J].Journal of Banking &Finance, 2012(8):2203-2215.

[16]张晓玫,毛亚琪.我国上市商业银行系统性风险与非利息收入研究——基于 LRMES 方法的创新探讨[J].国际金融研究,2014(11):23-35.

[17]段军山,苏国强.商业银行非利息收入的影响因素研究——基于非平稳面板协整模型的经验证据[J].上海金融,2011(5):48-52.

[18]郑荣年,牛慕鸿.中国银行业非利息业务与银行特征关系研究[J].金融研究,2007(9):129-137.

[19]陈 龙. 中国上市商业银行非利息收入影响因素分析——基于16家上市银行固定效应模型实证分析[J].金融与经济,2013(6):58-62.

[20]郑玉华,崔晓东.我国商业银行非利息收入对盈利能力的影响[J].中国商贸,2014(2) : 97-99.

(编辑:子丽;校对:周亮)

Study on the Influencing Factors of Non-interest Incomeof Chinese Commercial Banks

YANG Wen1ZHANG Na-na2JIANG Xiu1

(1.SchoolofEconomics,ShenzhenUniversity,ShenzhenGuangdong518060;2.BusinessSchool,NottinghamUniversity,NottinghamshireNG14BU)

Based on the data of 120 Chinese commercial banks from 2008 to 2014, this paper analyzes influencing factors of their non-interest income from macro and micro perspective respectively. The results show that macro factors affect non-interest income significantly. The ratio of non-interest income of Chinese commercial banks is negatively affected by GDP, money supply and CPI, which implies money supply increase and inflation of prices will lead to decreasing of money purchasing power so as to decrease the ratio of non-interest income of commercial banks when the growth of economy is fast while macro-control is not timely. As to micro factors, the most significant factor of non-interest income is asset scale of Chinese commercial banks. Compared to non performing loan, it is more suitable to use the allowance for doubtful accounts as the agent of bank’s risk. In addition, the operating expenses of the Chinese commercial banks have no significant effect on the ratio of non-interest income.

commercial banks; non-interest income; influencing factors; fixed effect model

2016-12-12

国家留学基金管理委员会项目(项目编号:2011601186) 作者简介:杨 文(1981- ),男, 四川泸州人,深圳大学经济学院讲师,北京大学经济学博士,英国拉夫堡大学访问学者,硕士研究生导师,研究方向:金融效率、公司治理、人民币国际化

10.16546/j.cnki.cn43-1510/f.2017.02.007

F275

A

2095-1361(2017)02-0060-09

猜你喜欢

汉语世界(The World of Chinese)(2021年2期)2021-04-22

大众投资指南(2020年10期)2020-07-24

中国林业经济(2019年4期)2019-07-25

中国乡镇企业会计(2019年4期)2019-05-10

消费导刊(2017年20期)2018-01-03

金融发展研究(2016年2期)2016-06-06

小学生·新读写(2016年6期)2016-05-14

数学大王·中高年级(2016年5期)2016-05-14

当代经济(2015年4期)2015-04-16

现代企业(2015年6期)2015-02-28