外资银行在华跨国经营区位选择影响因素研究

——基于省级区域的实证研究

2017-05-11 02:00廖志强

湖南财政经济学院学报 2017年2期

许 南 廖志强

(湖南师范大学 商学院,湖南 长沙 410081)

外资银行在华跨国经营区位选择影响因素研究

——基于省级区域的实证研究

许 南 廖志强

(湖南师范大学 商学院,湖南 长沙 410081)

基于2005-2015年我国27个省级区域的24个变量指标的面板数据,实证分析了我国外资银行在华区位选择的影响因素。研究发现:地区的市场化程度、优惠政策、交通基础设施、产业结构、对外开放程度、城镇化水平、人力资本、外商直接投资、贸易水平、金融环境、同行业竞争(城市商业银行、股份制商业银行、大型商业银行)、居民消费水平、通讯基础设施、投资规模、经济发展水平、创新能力、工资水平都是影响外资银行在华区位选择的重要因素;地区市场化程度是最重要的影响因素,政策因素的影响在逐渐减弱。

外资银行;区位选择;影响因素;区域

一、研究背景

1979年日本输出入银行在我国设立第一家代表处,1996年我国首次对外资银行开展人民币业务,2006年11月国务院取消外资银行经营人民币业务的地域和客户限制,经过30多年的发展,外资银行在我国经营本土化方面得到了长足进步,无论是机构数量还是资产规模都在持续增加,俨然成为我国金融行业的一支非常重要的力量。截至2015年底,15个国家和地区的银行在华设立了37家外商独资银行(下设分行306家)、2家合资银行(下设分行4家)和1家外商独资财务公司;26个国家和地区的69家外国银行在华设立了114家分行。46个国家和地区的153家银行在华设立了174家代表处。外资银行在我国27个省份的69个城市设立营业机构,形成具有一定覆盖面和市场深度的总行、分行、支行服务网络。然而,外资银行在我国的发展存在两个问题:一是银行资产规模占我国银行业总资产的比重很小,2015年底,资产规模达到2.68万亿,占我国银行业资产总值仅为1.38%;二是外资银行在我国区域分布极不平衡,2015年底,广东、上海和北京这3个省份(直辖市)的外资银行营业机构网点合计为594家,占全国的比重达到了59.03%。

我国对外资银行吸引程度存在区域差异,不利于我国实现全面深化金融改革、提高金融行业竞争力的目标。进一步合理引导外资银行健康有序地发展,可以丰富中国金融业体系,提升我国金融服务能力[1]和我国银行业的效率和竞争度[2]。因此,研究外资银行在华区位选择的影响因素,将为如何制定科学合理的外资银行引资政策、促进外资银行健康发展、缩小区域差异提供重要的理论和实证依据。

到目前,国内学者对外资银行在华区位选择的研究主要集中在三个方面:一是外资银行进入中国的效应、动因与经营策略(郑伯红和汤建中,2001[3];苗启虎和王海鹏,2004[4];王晞,2005[5];黄宪和熊福平,2005[6]);二是外资银行在中国的区位选择分布的研究(谢守红和汪明锋,2004[7];张红军和杨朝军,2007[8];白永平和纪发俊,2010[9];张满银、韩大海和温世辉,2011[10]);三是外资银行在中国的区位选择影响因素的研究(贺灿飞和傅蓉,2009[11];李爱喜,2009[12];彭渊波、喻微峰和舒晓惠,2011[13];余佩等,2015[1];马聪聪、范黎波和袁馨,2016[14];温丽琴、卢进勇和陈力琛,2013[15];吴晓云和李娜,2013[16])。现有文献有关外资银行区位选择的研究主要停留在国家层面,从具体区域或城市的角度开展研究的较少。即使有从中国具体区域开展研究的,也存在实证数据较旧(大多是2012年前),要么考虑的影响因素较少,要么考虑的变量指标都是一些得以验证了的共性指标,特别是像同行业竞争(大型商业银行、股份制商业银行、城市商业银行)、地区产业结构和城镇化水平等符合中国实际情况的特殊因素没有考虑。因此,笔者以国际生产折衷理论和追随效应理论为基础,参考众多学者的研究成果,结合中国的实际情况,构建出符合中国实际情况的新理论分析框架,创新性的将同行业竞争(大型商业银行、股份制商业银行、城市商业银行)、地区产业结构、地区城镇化水平、地区创新能力、地区消费水平和投资规模等因素首次纳入到理论框架中,并基于2005-2015年外资银行在我国27个省级区域设立分支机构的数据样本进行了影响因素的实证分析。

二、外资银行在我国省级区域分布情况

外资银行营业机构网点在我国省级区域的分布总体上表现出不均衡的特点,并且省份之间的差别非常明显,笔者创造一个“层次等级”的概念从整体上来描述它们的差异性,具体情况如表1所示:

表1 外资银行营业机构网点在我国省级区域层次等级

注:根据中国人民银行2015年各省份《区域金融运行报告》的相关数据整理获得。

2015年,外资银行营业机构网点机构数在10家以上的省份有13个,依次是广东、上海、北京、江苏、天津、山东、辽宁、福建、重庆、四川、浙江、湖北、陕西,最少的是陕西(12家),最多的是广东(261家),内在差异非常巨大;而14个省份的外资银行营业机构网点机构数不足10家,依次是黑龙江、云南、江西、湖南、河南、安徽、广西、新疆、山西、吉林、内蒙古、河北、海南、贵州,最少的是内蒙古、河北、海南、贵州,这4省外资银行营业机构网点只有1家,最多的是黑龙江,也只有7家。各省份外资银行营业机构网点具体分布情况如表2所示:

表2 2015年外资银行营业机构网点在我国各省份分布情况

注:根据中国人民银行2015年各省份《区域金融运行报告》的相关数据整理获得,且营业机构网点不包括机构总部。

三、理论框架与研究设计

1.理论框架

现有文献对外资银行区位选择的研究大多是基于企业对外直接投资理论的一种,如客户追随理论、国际生产折衷理论、内部化理论、比较优势理论、制度理论等,如王晞(2005)[5],贺灿飞和傅蓉(2009)[11],张满银(2010)[10],余佩等(2015)[1],马聪聪、范黎波和袁馨(2016)[14]等人基于国际生产折衷理论分析了外资银行在我国的区位选择,并且多数文献是以国家这个大区域进行研究的。对外资银行在中国的区位选择研究,现有文献总的说来存在两个问题:一是研究的理论分析框架不够全面,没有更多的考虑中国的特殊情况;二是从省级区域这个角度建立适合我国实际情况的理论框架的文献少之又少。因此,笔者以国际生产折衷理论和追随效应理论为基础,参考众多学者相关的研究,结合中国的实际情况,从省级区域的视角,构建出更为全面的外资银行在中国的区位选择的理论框架。

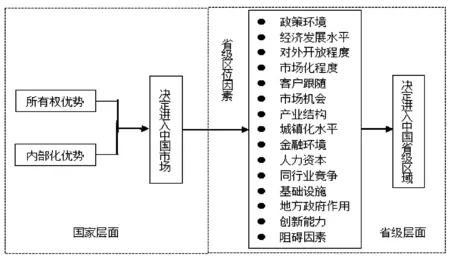

笔者认为外资银行在国家层面的区位选择主要是由银行所有权优势和内部化优势决定,而省级区域层面的区位选择主要由省级区域的区位优势决定,即外资银行进入中国后,到底选择哪个省级区域进行布局是由省级区域的区位优势决定的,因为作为同一行为人面临的省级区域层面的区位选择不再涉及所有权优势和内部化优势。所以,省级区域的区位因素成为外资银行在中国进行区位选择的首要因素。具体如图1所示:

图1 外资银行在华区位选择理论框架

2.影响因素

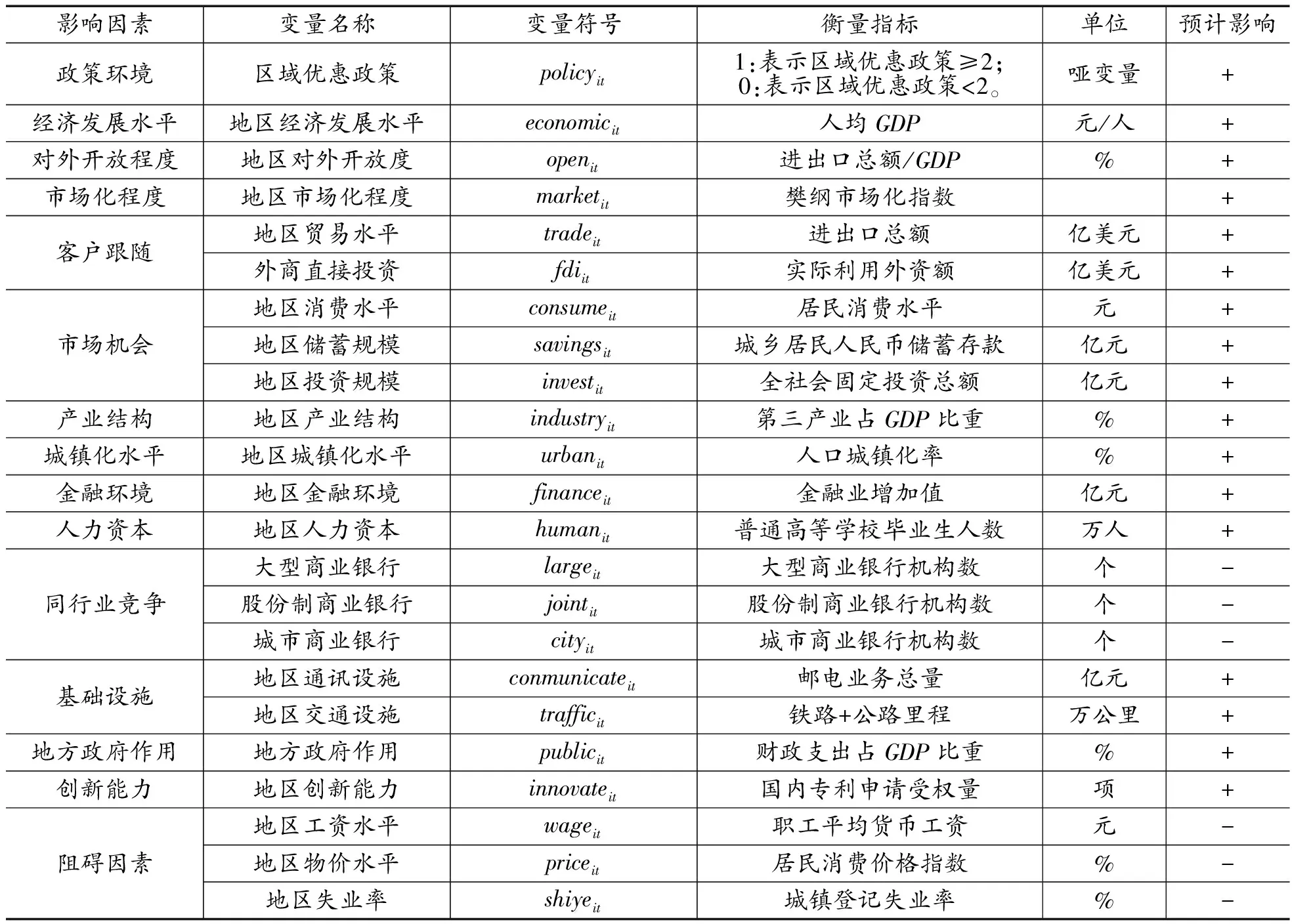

(1)政策环境

大多数研究者认为政策因素是外资银行在我国进行区位选择要考虑的重要因素。区域优惠政策对外资银行区位选择有明显的引导作用(马聪聪、范黎波和袁馨,2016)[14],政府的鼓励优惠政策对外资银行的选址有一定的影响(温丽琴、卢进勇和陈力琛,2013)[15],优惠政策是外资银行进行区位选择的主要因素(张满银、韩大海和温世辉,2011)[10]。虽然2006年12月正式实施《中华人民共和国外资银行管理条例》,已全面取消外资银行在中国经营人民币业务的地域和客户限制,但各地区的优惠政策不尽相同,对外资银行的选择仍然有一定的影响。这里主要考虑地区优惠政策对外资银行的影响,地区优惠政策主要包括“东部率先发展、中部崛起、西部大开发、东北振兴、一带一路、长江经济带、京津冀协同发展”等。由于每个省份都有区域优惠政策,为了更好地考察政策因素对外资银行区位选择的影响,这里的临界值设定为2个。引入哑变量(也称虚拟变量),取1时,代表地区优惠政策有2个或2个以上;取0时,代表地区优惠政策为2个以下。

(2)经济发展水平

经济发展水平是影响外资银行在我国区位布局的重要因素,虽然存在地区差异(余佩等,2015)[1]。由于人均GDP比GDP总额能更好的代表一个地区真实的经济发展水平,这里采用各省份的人均GDP指标来衡量地区的经济发展水平。

(3)对外开放程度

一般来说,外向型经济水平越高,越有利于吸引外资银行,对外开放程度代表了外向型经济发展水平。余佩等(2015)[1]指出,对外开放程度是影响外资银行在我国区位布局的重要因素。笔者采用进出口总额/GDP来代表各省份的对外开放程度,并且通过单位换算和汇率折算计算出各省份的对外开放程度。

(4)市场化程度

外资银行更青睐于市场化程度(或称制度因素,制度学派认为制度因素影响跨国投资行为,市场管制宽松的地区更能吸引外资银行)较高的地区(马聪聪、范黎波和袁馨,2016)[14]。市场化程度高的地区,其政府管制少,市场准入宽松,越有利于吸引外资银行。笔者采用樊纲编制的市场化指数来衡量各省份的市场化程度,数据来源于樊纲等人编制的《中国市场指数:各地区市场化相对进程2011年报告》,为了弥补缺失的数据对实证研究造成的不利影响,笔者对缺失的数据进行了处理,其处理方法是采用完全线性回归方法利用最小二乘法计算拟合系数得到外插值①。

(5)客户跟随

根据引导效应理论(也称客户追随理论),外资银行的跨国经营是由国际贸易和国际投资活动引起的,具体到中国各地区区域也适用。对外贸易和外商直接投资代表的“跟随客户”是外资银行在我国进行区位选择的最重要或重要的因素(张红军和杨朝军,2007[8];张满银、韩大海和温世辉,2011[10];贺灿飞和傅蓉,2009[11];吴晓云和李娜,2013[16])。当进入中国市场后,各省份的贸易水平和外商直接投资也会影响外资银行在华的区位选择。这里采用进出口总额衡量各省份的贸易水平,采用实际利用外资额衡量地区外商直接投资。

(6)市场机会

市场机会包括人均可支配收入、消费水平、储蓄规模、人口规模、投资规模等各个方面。以人均可支配收入代表的市场机会是影响外资银行在我国设立分支机构的重要因素(余佩等,2015[1];贺灿飞和傅蓉,2009[11];李爱喜,2009[12];彭渊波、喻微峰和舒晓惠,2011[13];马聪聪、范黎波和袁馨,2016[14];温丽琴、卢进勇和陈力琛,2013[15])。东道地区拥有较高的人均收入、消费水平、储蓄水平和投资规模有利于吸引外资银行来此布局。考虑到数据的可获得性,这里主要采用地区的消费水平、储蓄水平和投资规模代表一个地区的市场机会。

(7)产业结构

笔者认为外资银行趋向于向第三产业占比较高的区域布局。我国产业结构经过不断升级,第三产业占我国国民经济的比重不断上升,地区产业结构的不同在一定程度上也会影响外资银行的区位选择。这里采用第三产业占GDP比重衡量我国各省份的产业结构。

(8)城镇化水平

外资银行在我国的布局都在城市,也就是说城镇化水平较高的地区越有利于吸引外资银行。我国通过推进新型城镇化战略,不断提高城镇化水平以此来拉动经济发展和推进供给侧结构性改革,城镇化给外资银行在华的区位布局带来了一定的机遇。借鉴大多数学者的做法,笔者采用人口城镇化率衡量各省份的城镇化水平。

(9)金融环境

以地区存贷总额、金融从业人员等为代表的地区金融环境是影响外资银行的区位选择的因素(余佩等,2015[1];贺灿飞和傅蓉,2009[11];李爱喜,2009[12];彭渊波、喻微峰和舒晓惠,2011[13];温丽琴、卢进勇和陈力琛,2013[15];吴晓云和李娜,2013[16])。金融环境越好,外资银行越能更好的共享当地金融资源,包括金融从业人员、金融服务相关的配套等。笔者采用金融业增加值衡量各省份的金融环境,这更能综合体现一个地区的金融环境。

(10)人力资本

人力资源是影响外资银行在华区位选择的运营资源(余佩等,2015)[1]。将人均受教育年限视为人才供应作为外资银行在中国区位选择的影响因素(马聪聪、范黎波和袁馨,2016[14];温丽琴、卢进勇和陈力琛,2013[15])。一个地区人才供应越充足,人才质量越高,越有利于吸引外资银行的布局。笔者采用普通高等学校毕业生人数衡量各地区的人力资本。

(11)同行业竞争

目前还没有文献将同行业竞争作为外资银行在华区位选择的影响因素考虑,而现实是外资银行在中国要面对我国商业银行的竞争,特别是大型商业银行、股份制商业银行、城市商业银行这三类商业银行的激烈竞争。笔者将考虑这三类商业银行的竞争,采用大型商业银行机构数、股份制商业银行机构数、城市商业银行机构数来衡量同行业竞争。

(12)基础设施

将通讯设施、公路密度、资本市场视为基础设施作为外资银行在中国区位选择的影响因素(马聪聪、范黎波和袁馨,2016[14];温丽琴、卢进勇和陈力琛,2013[15])。一个地区的通讯和交通设施越完善,越有利于吸引外资银行。笔者采用邮电业务总量衡量地区的通讯设施,用铁路公路总里程衡量地区的交通设施。

(13)地方政府作用

虽然我国已是社会主义市场经济国家,但政府对经济的干预作用还是不可小觑,在这里考虑地方政府对外资银行区位选择的影响,用财政支出占GDP比重衡量一个地区的地方政府的作用。

(14)创新能力

目前还没有文献将地区创新能力作为外资银行在华区位选择的影响因素考虑,但随着经济的发展,创新能力越来越重要,已经成为一种非常重要的生产要素。一个地区创新能力越强,表明经济活力越强,越有可能吸引外资银行。笔者采用国内专利申请授权量来衡量各省份的创新能力。

(15)阻碍因素

工资水平是影响外资银行在华区位选择的运营成本(余佩等,2015[1];温丽琴、卢进勇和陈力琛,2013[15])。失业率是外资银行进入中国进行区位选择所要考虑的特殊因素(张满银、韩大海和温世辉,2011)[10]。以工资水平、失业率、物价水平为代表的阻碍因素,也是外资银行在我国进行区位选择要考虑的因素。一个地方工资水平、物价水平和失业率越高,意味着成本也越高,越不利于吸引外资银行。笔者用职工平均货币工资衡量地区的工资水平,用居民消费价格指数衡量地区的物价水平,用城镇登记失业率衡量地区的失业率。

表3 自变量含义及其预计影响方向

3.研究设计

(1)变量选取

选取外资银行在我国各省份营业机构网点数为因变量,符号记为foreignit,时间跨度为2005-2015年,截面成员为有外资银行营业机构网点分布的我国27省份。自变量具体情况见表3。

(2)数据来源与说明

结合数据的可获得性,选取2005-2015年(共11年)北京、天津、河北、山西、内蒙古、辽宁、吉林、黑龙江、上海、江苏、浙江、安徽、福建、江西、山东、河南、湖北、湖南、广东、广西、海南、重庆、四川、贵州、云南、陕西、新疆这27个省份(由于西藏、甘肃、青海、宁夏四个省份外资银行营业机构网点为0,所以不考虑这四个省份)的面板数据进行实证分析。各省份营业机构网点数来源于中国人民银行2005-2015年各省份《区域金融运行报告》,营业机构网点数不包括机构总部。由于2006年天津、辽宁和2009年辽宁、上海的数据缺失,处理方法是采用前后相邻2个年份数据的平均值,取整数。自变量为外资银行营业机构网点所在的这27个省份的区域经济数据,并且为避免内生性问题,参考绝大多数学者的做法,所有的自变量都滞后一期(虚拟变量除外),即这27个省份上一年度的区域经济数据。人均GDP、第三产业占GDP比重、城乡居民人民币储蓄存款、职工平均货币工资来源于国泰安CSMAR数据库,实际利用外资额的数据来源于wind资讯及各省份统计局网站,大型商业银行机构数、股份制商业银行机构数、城市商业银行机构数来源于各省份《区域金融运行报告》,其他指标来源于国家统计局网站,其中进出口总额/GDP、财政支出占GDP比重(财政支出/名义GDP)以及铁路+公路里程通过原始数据整理计算而得。

四、回归结果与分析

由于外资银行在我国跨国经营的时间不长,外资银行在省级区域的统计数据时间跨度更短,导致笔者搜集的面板数据是短面板数据,即截面个数多时期少(截面成员27个,时期11年),并且解释变量较多(23个),无法运用变系数模型进行估计。再加上笔者需要考虑不同截面个体的异质性差异,采用变截距模型最为合适。为消除截面成员的异方差,保证模型估计的准确性,所有的实证过程都采用截面加权最小二乘法进行估计(Cross-section weights Least Squares),并用Eviews8.0软件完成。根据Huasman检验结果,p值小于1%的显著性水平(即使放宽至5%和10%,得到的结论也一样),只能采取固定效应变截距模型进行估计。为更好的对每一种影响因素进行估计,笔者采取逐步添加影响因素的解释变量进行固定效应变截距模型估计,从回归结果来看,所有模型的R2和Adj-R2都在0.8以上,表明模型的拟合优度都比较好,并且模型的F值比较大,F的P值都为0,说明模型整体比较显著。具体估计结果见表4-表6:

表4 模型回归结果(1)

注:括号内为t统计值,***、**、*分别表示在1%、5%、10%的置信水平下显著;表5和表6同上。

表5 模型回归结果(2)

表6 模型回归结果(3)

如表4-表6所示,模型(1)-(5)是逐步添加了政策环境、经济发展水平、对外开放程度、市场化程度、客户跟随,模型(6)-(10)是逐步添加了市场机会、产业结构、城镇化水平、金融环境、人力资本,模型(11)-(15)是逐步添加了同行业竞争、基础设施、地方政府作用、创新能力、阻碍因素。

根据回归结果可以看出:代表政策环境的区域优惠政策policy的系数为正,通过了显著性检验,与预期相符,并且随着加入的变量越多,其系数越来越小,说明政策因素对外资银行在我国区位选择的影响在逐渐减弱,这也证明我国取消外资银行经营人民币业务的地域和客户限制后,对外资银行越来越开放;economic、open、market、trade、FDI、consume、invest、industry、urban、finance、human、communicate、traffic、innovate的系数都为正,并且都通过了显著性检验,与预期相符,表明这些都是影响外资银行在华区位选择的正向因素;large、joint、city和wage的系数都为负,并且都通过了显著性检验,与预期相符,表明这些是影响外资银行在华区位选择的负向因素,并且从系数的绝对值看,对外资银行的竞争影响程度的大小依次是城市商业银行、股份制商业银行、大型商业银行;代表市场机会的储蓄规模savings的系数却为负,并且不显著,与预期相反,地区储蓄规模越大,外资银行来此布局的可能性越低,这可能是由于中资商业银行(主要是大型商业银行、股份制商业银行、城市商业银行)把当地居民存款储蓄都吸引过去了,外资银行吸收当地居民存款没有任何优势,这在Model(11)的回归结果中已经得到验证; public的系数为正但不显著,price和shiye的系数为负但也不显著,说明这些不是影响外资银行在华区位选择的因素。

五、研究结论

通过2005-2015年27个省份的面板数据进行实证分析,结果发现:第一,地区的优惠政策、经济发展水平、对外开放程度、市场化程度、贸易水平、外商直接投资、消费水平、投资规模、产业结构、城镇化水平、金融环境、人力资本、同行业竞争(大型商业银行、股份制商业银行、城市商业银行)、基础设施(通讯、交通)、创新能力、工资水平的回归系数都显著,表明它们都是影响外资银行在我国区位选择的重要因素;而地区的储蓄规模、地方政府作用、地区物价水平和失业率的系数不显著,表明它们不是影响外资银行在我国区位选择的因素。第二,在外资银行在华跨国经营区位选择的影响因素中,按照重要性排序依次是地区的市场化程度、优惠政策、交通基础设施、产业结构、对外开放程度、城镇化水平、人力资本、外商直接投资、贸易水平、金融环境、同行业竞争(城市商业银行、股份制商业银行、大型商业银行)、居民消费水平、通讯基础设施、投资规模、经济发展水平、创新能力、工资水平。第三,地区的市场化程度是最重要的影响因素,这是不同于其他学者的最新发现,同时也进一步验证了上文中所阐述的观点:政策因素对外资银行在我国区位选择的影响在逐渐减弱。由此,我国要进一步加快市场化改革进程,特别是市场化程度比较低的省份如陕西、贵州、新疆、西藏等。

固体效应变截距模型可以根据截距项很好地刻画出不同截面成员个体之间的差异性,根据实证结果描述的27个截面省份的截距项系数的大小筛选出外资银行在华投资布局的区域层级,把27个截面省份划分为5个区域层级,为外资银行在我国进行区位选择与投资布局提供参考:第一类区域,包括上海、北京、广东;第二类区域,包括天津、辽宁、福建、重庆;第三类区域,包括四川、海南、浙江、山东、吉林;第四类区域,包括鄂湖北、江苏、陕西、江西、黑龙江、安徽、内蒙古、新疆;第五类区域,包括山西、广西、湖南、贵州、河北、云南、河南。此外,甘肃、青海、宁夏、西藏这四个省份还没有外资银行营业网点机构分布,但是可以作为外资银行第六类区域。特别是我国“一带一路”战略的实施,为外资银行在华的区位选择提供了新的机遇。在“一带一路”战略中,对宁夏的定位是推进宁夏内陆开放型经济试验区建设,对甘肃、青海的定位是加快兰州、西宁开发开放,对西藏的定位是推进与尼泊尔等国家边境贸易和旅游文化合作。在未来外资银行可以根据我国“一带一路”的区域发展战略抢占先机,抓准时机在这四个省份尽早选址布局。

【注 释】

[1]余 佩,张 博,洪正华,张建华. 在华外资银行分层区位战略及影响因素研究——基于嵌套Logit模型的实证检验[J]. 金融研究,2015(4):130-147.

[2]Xu,Y. Towards a more accurate measure of foreign bank entry and tts impact on domestic banking performance: the case of China[J]. Journal of Banking and Finance,2011(35):886-901.

[3]郑伯红,汤建中.跨国银行在华发展区位研究[J].世界地理研究,2001(10):21-28.

[4]苗启虎,王海鹏.外资银行在华投资动因的实证研究[J].上海金融,2004(8):9-11.

[5]王 晞.跨国银行进人中国决定因素的实证分析[J].金融研究,2005(8):64-71.

[6]黄 宪,熊福平.外资银行在中国发展的经营动机和经营策略分析[J].金融研究,2005(2): 82-93.

[7]谢守红,汪明锋.外资金融机构在中国的区位分布研究[J].人文地理,2004(3):50-55.

[8]张红军,杨朝军.外资银行进入中国市场的区位选择及动因研究[J].金融研究,2007(9):160-172.

[9]白永平,纪发俊.中国外资银行的发展动态及空间分布研究[J].西北师范大学学报(自然科学版),2010(1):108-113.

[10]张满银,韩大海,温世辉.外资银行在两岸投资区位选择影响因子分析[J].财经问题研究,2011(6):69-75.

[11]贺灿飞,傅 蓉.外资银行在中国的区位选择[J].地理学报,2009(6):701-712.

[12]李爱喜.外资银行在华区位选择行为及实证研究[J].国际贸易问题,2009(3):118-124.

[13]彭渊波,喻微峰,舒晓惠.外资银行在华区位选择的影响因素研究——基于我国省级数据的灰关联分析[J].广西大学学报(哲学社会科学版),2011(5):17-21.

[14]马聪聪,范黎波,袁 馨.外资银行在华省级区位选择研究[J].国际商务,2016(2):79-88.

[15]温丽琴,卢进勇,陈力琛.外资村镇银行在华区位选择影响因素研究[J].国际商务,2013(1);65-75.

[16]吴晓云,李 娜.外资银行在华区位选择影响因素差异性分析[J].工业工程与管理,2013(2):85-99.

(编辑:周亮;校对:余华)

Study on Factors Influencing the LocationChoice of Foreign Banks in China——Empirical Study based on Provincial Level

XU Nan LIAO Zhi-qiang

(BusinessSchoolofHunanNormalUniversity,ChangshaHunan410081)

Using panel data of 24 variables 2005-2015 in 27 provincial regions in China based on the empirical analysis on the factors influencing foreign banks’ choice of location, this paper finds that: the area of marketization, preferential policy, transportation infrastructure, industrial structure, openness, urbanization level, human capital, foreign direct investment, trade and financial environment, the same industry competition (city commercial banks, joint-stock commercial banks, large commercial banks), consumption level, communication infrastructure, investment scale, economic development level, innovation ability, wages are important factors influencing the location choice of foreign banks in China, and the regional market the degree is the most important influencing factors, policy factors influence gradually weakened.

foreign banks; location choice; influencing factors; location

2017-02-02

湖南师范大学优秀青年人才计划项目“商业银行跨国经营区位选择论”(项目编号:2015YX06)、湖南省教育厅科研项目“互联网金融发展对商业银行盈利能力的影响——基于利率市场化视角”(项目编号:16C1005)

许 南(1975- ),男,湖南长沙人,湖南师范大学商学院副教授,经济学博士,硕士研究生导师,研究方向:国际金融、国际贸易融资

10.16546/j.cnki.cn43-1510/f.2017.02.004

F832.2;F224

A

2095-1361(2017)02-0031-10

猜你喜欢

房地产导刊(2021年8期)2021-10-13

印刷工业(2020年5期)2020-03-29

当代水产(2019年11期)2019-12-23

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

乡村地理(2016年2期)2016-06-15

中国商论(2015年36期)2015-07-18

系统工程学报(2015年3期)2015-02-28

中国土地科学(2014年4期)2014-03-01

现代营销·经营版(2007年5期)2007-05-14