农地经营权抵押贷款农户需求行为影响因素分析

——基于黑龙江省6个县1328个农户的问卷调查

2017-05-11 09:15:38付兆刚郭翔宇

中国土地科学 2017年3期

付兆刚,郭翔宇

(1.东北农业大学经济管理学院,黑龙江 哈尔滨 150030;2.黑龙江科技大学管理学院,黑龙江 哈尔滨150022)

农地经营权抵押贷款农户需求行为影响因素分析

——基于黑龙江省6个县1328个农户的问卷调查

付兆刚1,2,郭翔宇1

(1.东北农业大学经济管理学院,黑龙江 哈尔滨 150030;2.黑龙江科技大学管理学院,黑龙江 哈尔滨150022)

研究目的:研究农户对农地经营权抵押贷款需求行为的影响因素,以期制定出提升农地经营权抵押贷款效率的政策建议。研究方法:利用问卷调查法收集数据,利用logistic方法进行实证分析。研究结果:利用logistic方法进行实证分析,得出受教育程度、收入主要来源、支出水平、贷款经历、社会关系、土地规模等变量对农户的农地经营权抵押贷款需求行为具有显著的正向影响,而利率水平等变量对农户的农地经营权抵押贷款需求行为具有显著的负向影响。研究结论:应该适当扩大试点的数量和规模,制定合理的贷款利率,简化贷款手续,提高社会保障水平,进而促使农户通过农地经营权抵押贷款的途径,获取农业生产资金贷款。

土地制度;农地经营权抵押贷款;农户需求行为;影响因素

1 引言

作为微观农业生产经营主体的农户缺乏具有较大稳定价值的抵押物,获取生产资金贷款十分不便,制约了农业生产的发展和农村社会福利的提高。为解决农户抵押品不足的问题,各地不断进行改革尝试,将最具价值但又无法抵押的农地经营权进行抵押贷款,客观上促使农地金融改革不断深入[1]。虽然农地经营权抵押在法律意义上一直被严格限制,但是由于其能够极大地解决农业生产主体资金不足的问题,学术界、各地政府和金融机构一直未停止探索。2013年党的十八届三中全会提出,“赋予农民对承包地占有、使用、收益、流转及承包经营权抵押、担保权能,允许农民以承包经营权入股发展农业产业化经营。”2014年中央1号文件提到“稳定农户承包权、放活土地经营权,允许承包土地的经营权向金融机构抵押融资。”在这个文件中首次提到了“两权分离”转变为“三权分离”,即农村土地的所有权、承包权和经营权的分离[2-3]。2016年3月中国人民银行会同中国银监会、中国保监会、财政部、农业部联合印发《农村承包土地的经营权抵押贷款试点暂行办法》,明确指出了方向性的实施办法[4]。

自1988年贵州省湄潭县开展农地经营权抵押探索,学术界对中国农地抵押的讨论一直比较激烈,一部分学者持反对态度,如孟勤国从物权法角度认为农村土地集体所有本身就是预防农地被兼并的一种制度设计,农地抵押贷款最终迫使农地经营权和宅基地使用权落入非集体经济,引发农村社会稳定问题[5]。另一部分学者持支持态度,如丁关良提出承包农地的经营权属于用益物权,任何人无权剥夺用益物权所有人的收益权利,农地经营权的独立物权属性和收益处分资格被剥夺,这将直接影响到农地经营权的价值属性[6]。在争论中,部分学者开始对中国试点地区的农地抵押运行模式进行研究,包括王选庆、左平良、罗剑朝等从土地经营权入股的角度对农地经营权抵押贷款的模式,组织结构运行的机制和路径选择进行了研究,指出可以采取资产公司担保、保险公司与银行合作的办法进行贷款发放,降低各金融机构的预期损失[7-9]。伍振军等提出,允许土地经营权抵押是扩大农民土地承包经营权权能的具体体现[10]。近年来,惠献波等学者针对农地经营权抵押贷款的农户抵押意愿进行了研究[11-14]。利用中国知网进行关键词搜索,发现农地经营权抵押农户需求行为的相关文献十分罕见。

鉴于此,本文以黑龙江省6个县的农户为对象进行问卷调查,运用logistic模型对农地经营权抵押贷款的农户需求行为进行研究,以期提出促进农地经营权抵押贷款效率的政策建议。

2 数据来源、统计描述与模型设定

截至2016年6月末,黑龙江省64个县(市)中已有58个县(市)开办了土地承包经营权抵押贷款业务,贷款余额185.5亿元,同比增长11.2%。其中,仅以土地承包经营权作抵押的贷款余额就达39.4亿元,同比增长达83%。由中国人民银行哈尔滨中心支行内部数据整理得到,全省农地经营权抵押贷款余额最高的是农户,为164.0087亿元,占总贷款余额185.5亿的88.42%;其次是农民合作社,贷款余额为9.9427亿元,占贷款总余额的5.36%;专业大户贷款余额为7.1955亿元,占3.88%;家庭农场和农业产业化龙头企业贷款余额分别为3.2562亿元和1.0804亿元,占贷款总余额的1.76%和0.58%。从贷款笔数上看,总笔数为249546笔,其中农户最多为241818笔,占贷款总笔数的96.90%;其他分别是专业大户、农民合作社、家庭农场和农业产业化龙头企业,共计占到贷款总笔数的3.10%。可以看出,不论是贷款余额还是贷款笔数,农户都是农地经营权抵押贷款的主要需求主体。

2.1 数据来源

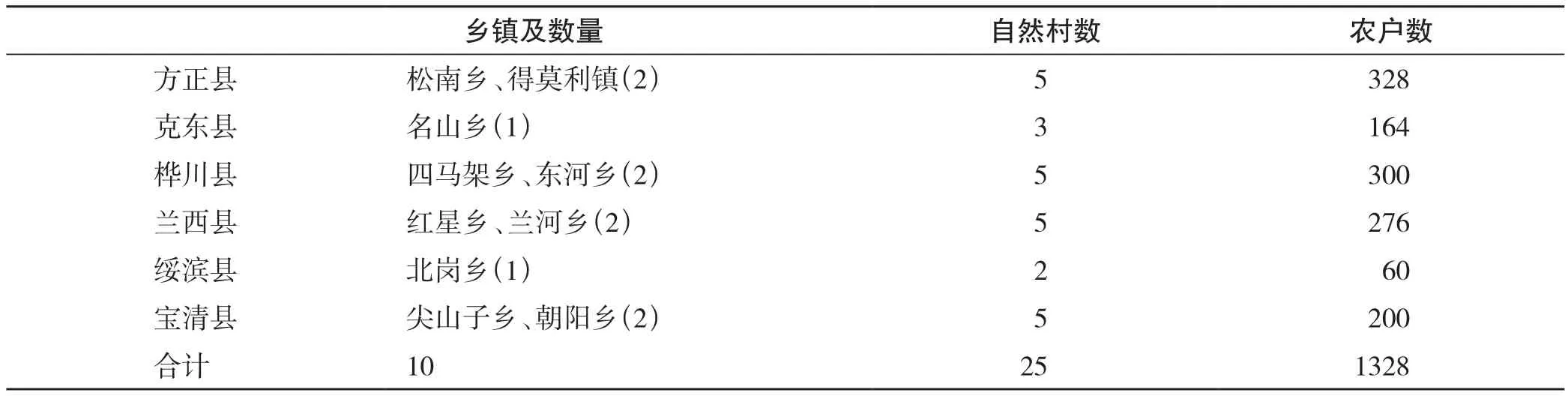

本文结合东北农业大学2016年5月社会实践对黑龙江省6个试点县的调研,问卷发放的6个试点县分别是方正县、克东县、桦川县、兰西县、绥滨县和宝清县,涉及了10个乡镇,25个自然村,共计发放了1400份问卷,收回1384份,其中有效问卷1328份,有效率为94.86%(表1)。

表1 有效问卷回收情况表Tab.1 The valid questionnaires

2.2 主要数据描述统计

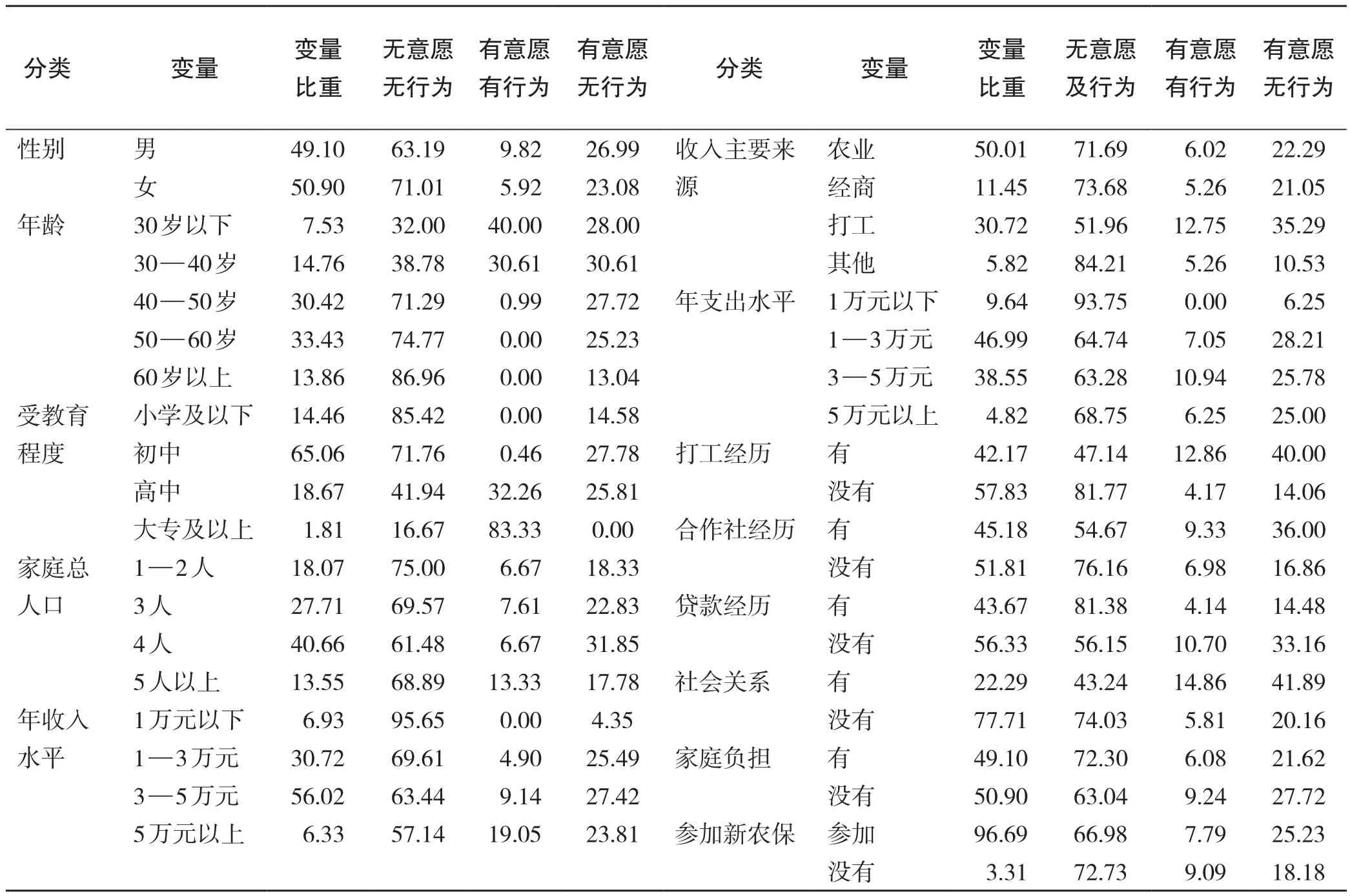

(1)农户家庭情况描述。样本农户年龄偏大,性别比例不明显,样本农户受教育程度一般,初中文化程度农户占比65.06%。部分农户经历丰富,拥有打工经历、合作社经历和贷款经历的农户比重均超过了40%。样本农户收入差距和支出差距较大,样本农户家庭中3—5万元收入组的频次最高,占比56.02%。样本农户家庭2015年平均收入为34598元,其中最高收入家庭为350000元,而最低的农户家庭收入只有1200元。在家庭支出中,年支出额1—3万元的有624户,占比达到46.99%,支出1—5万元的家庭占比达到了85.54%。样本农户家庭平均支出额为27841元,其中最大支出家庭为年支出160000元,最低支出家庭的年支出额仅为1000元。样本农户家庭收入来源主要是种植收入和外出务工收入(表2)。

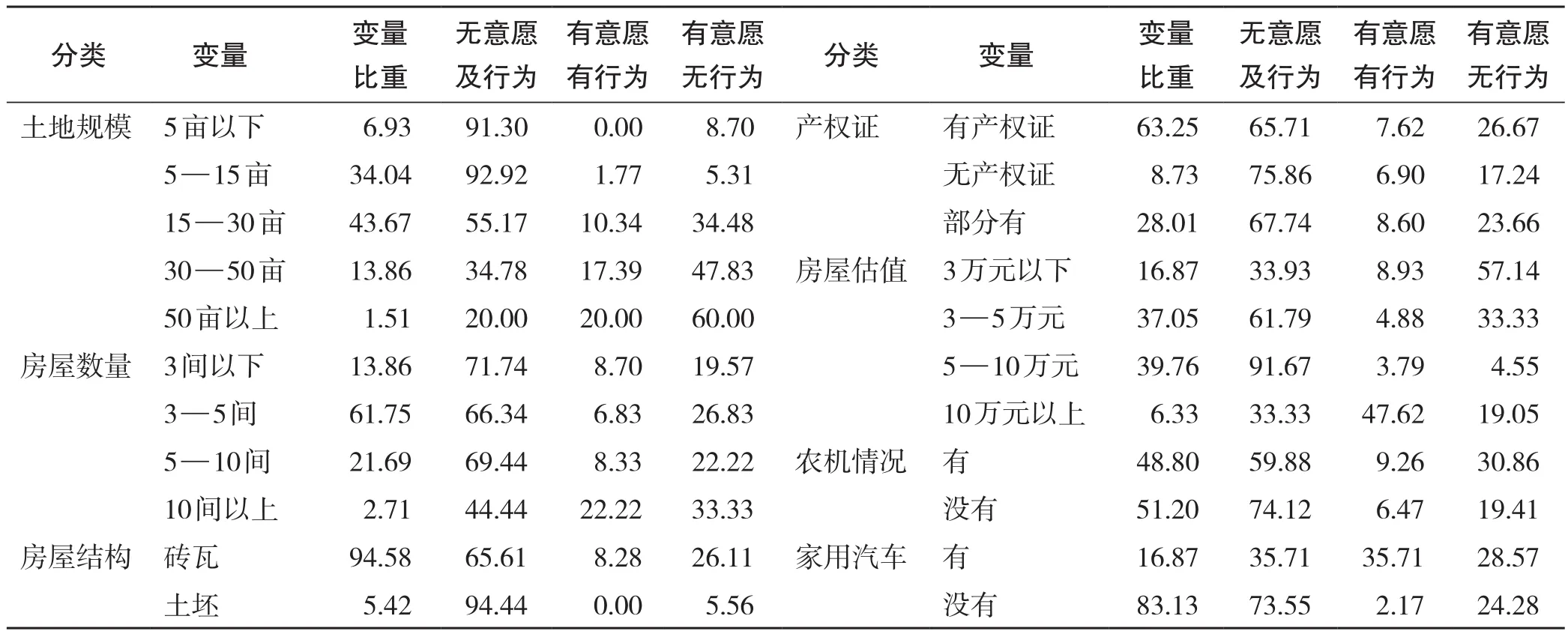

(2)农户资产情况描述。样本农户自家拥有耕地面积较大,频次最高的组是15—30亩,共有580户,占比43.67%,户均耕地面积达到16.52亩,最小户耕地面积为0,属于失地农户,最大户耕地面积达到62亩。样本农户房间数以3—5间居多,占61.75%,家中房屋绝大多数属砖瓦结构。受访农户对自家房屋进行估价,主要集中在3—10万元区间,占比达到74.81%。样本农户中648户家庭拥有农机器具,224户农户家中拥有家用汽车(表3)。

(3)农户资金供需情况描述。在金融机构贷款的农户有224户,占农户总数的16.87%。有184户获得了农村信用社的贷款,24户获得了中国农业银行的贷款,8户获得了村镇银行的贷款,还有8户获得了其他商业银行的贷款。从在金融机构获得的贷款额度看,1万元以下的有128户,占比最高为57.14%,获得贷款1—3万元的有40户,获得贷款3—5万元的有32户,5—10万元的12户,10—30万元的8户,30万元以上的4户。获得贷款最高的农户是60万元,以自家养殖场进行抵押,利用贷款资金扩大经营规模。样本农户还剩下276户没有选择金融机构贷款,其中没有贷款需求的有127户。有贷款需求而未获得贷款的剩余596农户中,认为利率过高的有128户,认为手续繁杂的有148户,无信心偿还的农户有64户,认为缺少抵押物的农户有256户,占有贷款需求而未获得贷款的农户总数的42.95%。可以发现,有贷款需求的农户而未获得贷款的最主要原因就是缺少必要的抵押物。

表2 农户家庭情况与农地经营权抵押意愿和行为 单位:%Tab.2 Rural household family statistics with willingness and behavior of rural land management right mortgage unit: %

表3 农户资产情况与农地经营权抵押意愿和行为 单位:%Tab.3 Rural household asset statistics with willingness and behavior of rural land management right mortgage unit: %

(4)农户政策了解情况描述。很了解农地经营权抵押贷款政策的农户占到24户,仅占总数的1.81%,听说过农地经营权抵押贷款政策的农户528户,占到39.76%,没听过的农户有776户,占比58.43%。对很了解和听说过的552户农户进行深入调研其知晓政策的途径,发现最有效途径是电视新闻节目,有168户农户通过该途径知晓农地经营权抵押贷款政策,其次分别是政府金融部门宣传、广播、邻里相告、报刊、网络和其他。

2.3 模型设定

Logistic回归模型在社会科学领域被广泛应用,其中又可分为二元Logistic回归模型和多元Logistic回归模型,二元Logistic回归模型的因变量只能取两个值,一般用0和1表示取值,多元Logistic回归模型的因变量可以取多个数值。农户对农地经营权抵押贷款的需求行为是一个典型的二分变量,本文选取二元Logistic模型进行分析。以农户的需求行为作为因变量,以各影响因素作为自变量,研究各因素对农户经营权抵押贷款需求行为的影响。

该问题的二元Logistic模型的具体形式为:

对式(1)两边同时进行ln变形,可以得到式(2):

式(1)—式(2)中,pi为第i个农户产生农地经营权抵押贷款需求行为的概率,xik为第i个农户需求行为的影响因素变量,bik为第i个农户的第k个影响因素变量对应的参数估计值,u表示随机误差项。

一般情况下,选用统计量的阈值定为α = 5%,弃用统计量的阈值定为α = 10%。将对因变量带来干扰的自变量都带入模型,剔除掉不显著的自变量后,重复带入到模型中,再进行剔除,直至模型中的所有自变量基本满足显著性需要为止,剩下的自变量就是影响因变量的重要因素。

3 农户需求行为影响因素实证分析

3.1 需求行为影响因素变量选取

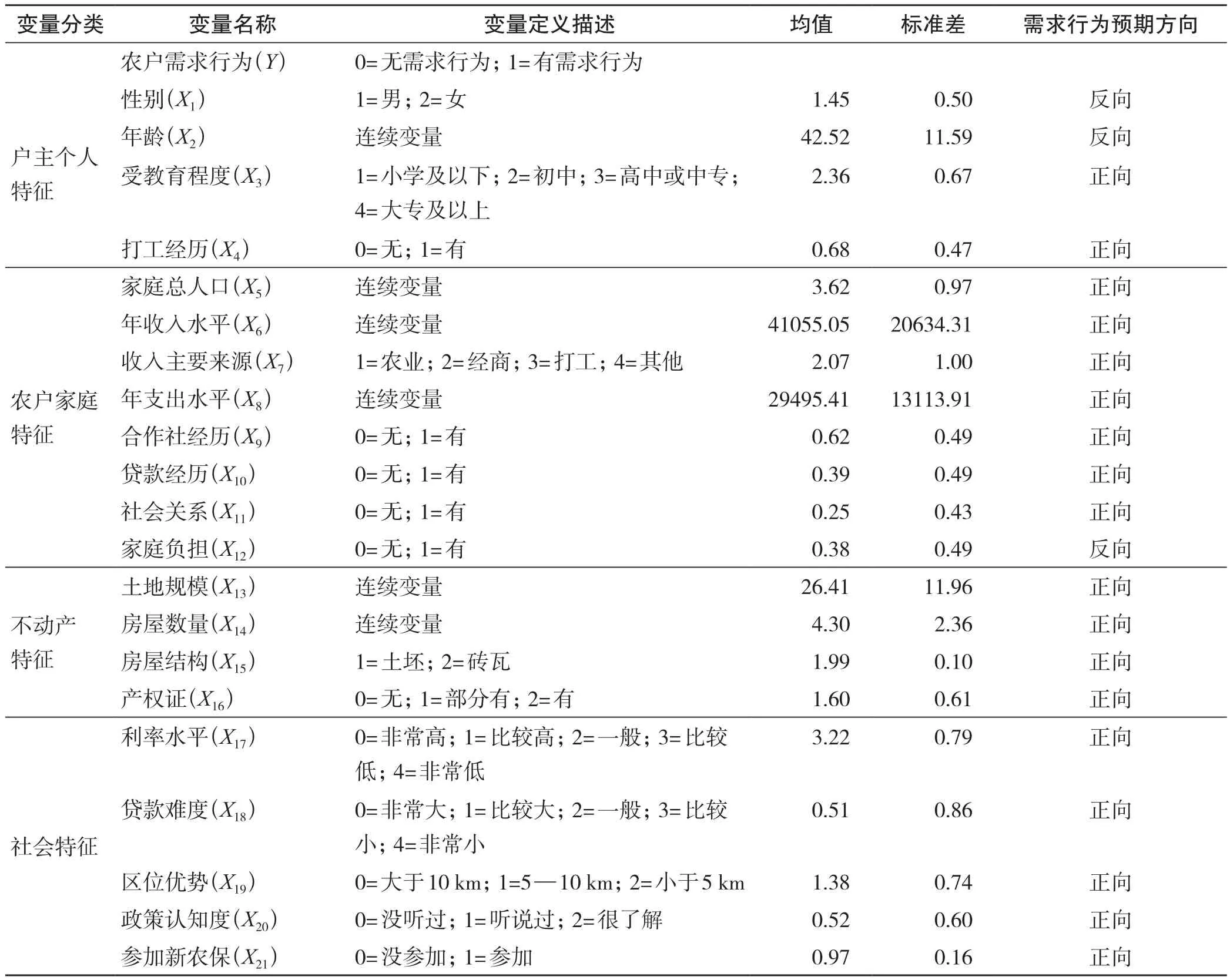

受访1328户农户具有农地经营权抵押贷款意愿的农户有436户,而实际发生贷款行为的农户仅为104户,占总户数不足8%,原因主要是由于试点工作开展不久,有贷款行为的农户比重过低。因此在研究农户对农地经营权抵押贷款的需求行为时,可以通过对具有抵押意愿的436户农户进行有意愿有行为和有意愿无行为的二分变量视角展开,分析有抵押贷款意愿农户的农地经营权抵押贷款需求行为的影响因素,影响因素包括:户主个人特征、农户家庭特征、不动产特征和社会特征。

(1)户主个人特征变量选取。农地经营权抵押贷款需求行为影响因素的农户个人特征主要选取性别、年龄、受教育程度和打工经历4个变量。预期男性、年轻农户、受教育程度较高的农户和具有打工经历的农户,更容易产生农地经营权抵押贷款需求行为。

(2)农户家庭特征变量选取。农户家庭特征主要选取家庭总人口、年收入水平、收入主要来源、年支出水平、合作社经历、贷款经历、社会关系、家庭负担8个变量。预期家庭总人口较多、收入和支出水平较大、以农业生产为主的农户更容易产生农地经营权抵押贷款需求行为。另外,拥有合作社和贷款经历、具有一定的社会关系、家庭负担较轻的农户更容易产生贷款行为。

(3)不动产特征变量选取。不动产特征主要选取土地规模、房屋数量、房屋结构、房屋产权证4个变量。预期土地规模大、房屋数量多、砖瓦结构的、拥有房屋产权证的农户更易产生农地经营权抵押贷款行为。

(4)社会特征变量选取。社会特征主要选取利率水平、贷款难度、区位优势、政策认知度、参加新农保5个变量。一般认为,利率水平越低、贷款难度越小、距离县(市)政府和金融机构越近、政策认知度高、参加新农保的农户更倾向产生农地经营权抵押贷款需求行为。

表4 农地经营权抵押贷款需求行为变量解释及预期方向Tab.4 Variable interpretation and expected demand behavior of rural land management rights mortgage

上述户主个人特征、农户家庭特征、不动产特征和社会特征以及4个特征下分属的21个变量,在不同程度上对农户的农地经营权抵押贷款行为产生影响。此时农地经营权抵押贷款的需求行为作为被解释变量,将能够产生影响的21个指标作为解释变量带入Logistic模型中,各个变量的分类、定义描述和行为影响预期见表4。

3.2 需求行为影响因素模型运算结果

利用SPSS 18.0对农地经营权抵押贷款农户需求行为调研的数据,进行二元Logistic回归运算,在运算中采取“向后:Wald”方式,自动完成变量的选择和解释。本实证分析中共经过了15步迭代,完成了所有的变量选取,包括受教育程度(X3)、收入主要来源(X7)、支出水平(X8)、贷款经历(X10)、社会关系(X11)、土地规模(X13)、利率水平(X17)7个变量(表5)。

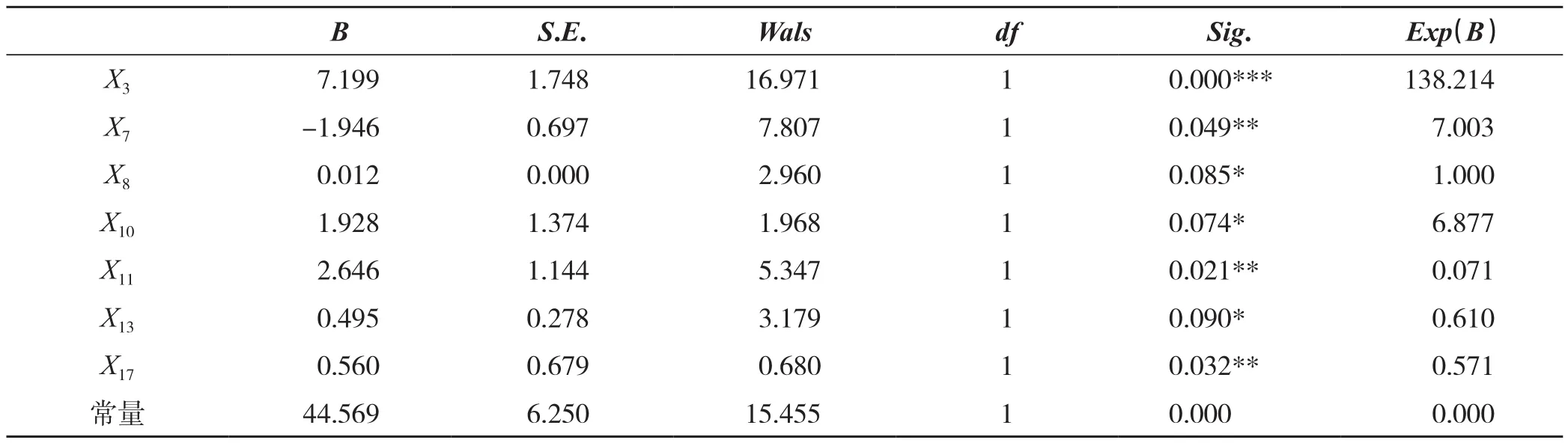

表5 第15步迭代结果Tab.5 Fifteenth step iterative results

3.3 需求行为影响因素解释

(1)教育程度(X3)统计变量Sig.值(显著性水平)为0.000,说明在统计显著性水平为1%,B值(回归系数)为7.199,符号为正,与预期的行为方向相符。说明农户的受教育程度对农地经营权抵押贷款行为有着正向影响,学历越高意味着见识越广,对新生事物的接受能力更强,勇于变革,敢于创新,更加容易接受农地经营权抵押贷款作法,因此更容易产生需求行为。

(2)收入主要来源(X7)统计变量的显著性水平为0.049,回归系数为-1.946,说明在5%的水平下显著,并且具有负向影响,与行为预期方向相反。这意味着到城市打工等其他工作方式并没有增加农户农地经营权抵押贷款的行为,反倒是受到农村资金供给瓶颈的影响,在农村务农的农户的资金需求强烈,以种植、养殖等农业收入为主的农户更加容易产生抵押贷款行为。除此之外,由于经商的农户经常产生资金融通,对资金需求较为迫切,也比较容易产生农地经营权抵押贷款行为。

(3)支出水平(X8)指标的显著性水平为0.085,满足在10%显著性水平下的检验,回归系数为0.012,符号为正,与预期方向相符,但是由于回归系数绝对值非常小,因此正向影响不大。支出水平越高的家庭往往是近几年有婚丧嫁娶和疾病等原因导致家庭负担较重,或者是由于农业生产规模大、经商等原因造成资金支出较大,对于这一部分农户更容易产生农地经营权抵押贷款的行为。

(4)贷款经历(X10)统计量显著性水平为0.074,通过10%显著性水平下的检验,回归系数为1.928,方向为正向,与预期行为方向吻合,说明贷款经历是非常重要的一项指标,具有贷款经历的人更倾向于产生农地经营权抵押贷款行为。调查发现,很多农户对正规金融机构的贷款预期非常消极,认为贷款的程序过于繁杂,人情关系较重,贷款成本高昂,从而对贷款望而生畏,即使有资金需求也不会去银行或信用社贷款。未在金融机构贷款的农户受到信息成本和交易成本的影响,多数成为有借贷需求的非借贷者。具有正规金融机构贷款经历的农户,对银行和信用社的贷款的期限、利率、额度和手续方面,能有一个比较客观的评价,这也有助于农户从正面角度认识正规金融机构,树立贷款信心。因此具有贷款经历的农户,产生农地经营权抵押贷款行为的倾向性更强。

(5)社会关系(X11)统计量显著性水平值为0.021,说明在5%的水平下显著,回归系数值为2.646,符号为正值,与预期的需求行为方向相符,说明土地规模是非常重要的一项影响因素。模型分析结果表明,具有社会关系的农户更容易产生抵押行为。家庭中有担任村干部或者亲属有在政府机关或金融机构任职的农户,由于特殊社会关系的作用,能够更加容易地在金融机构获得贷款,这也为这些农户在获得农地经营权抵押贷款时提供了便利之处。相比没有社会关系的农户,具有社会关系的农户在农地经营权抵押贷款上表现更为活跃。

(6)土地规模(X13)的统计量显著性水平值为0.090,说明在10%的水平下显著,回归系数值为0.061,符号为正值,与预期的需求行为方向相符,说明土地规模是比较重要的一项影响因素。模型分析结果表明,土地规模大的农户更容易产生抵押行为预期。拥有土地资源较多的农户资金投入量往往比较大,需要更多的周转资金以供农业生产经营,同时土地资源较多的农户,在抵押部分土地后,手中仍然保有一定数量的土地,能够满足最基本的生存和生活需要,不必担心失去农地经营权风险或者彻底失地的风险。

(7)利率水平(X17)在预期设置时将高利率定义为“0”,将低利率定义为“4”,即利率越低,得分越高,因此是一个正向指标。模型运行的统计变量Sig.值是0.032,B值是0.056,说明通过了5%显著性水平的检验,并且方向为正,与需求行为预期方向吻合。农户认为农地经营权抵押贷款的融资成本和风险要远高于其他贷款模式和途径,因此只有当利率水平低于贷款者接受的范围之内,才会产生农地抵押的需求行为。同时由于B值较小,可以分析出这种利率的正向影响并不是很明显,也印证了农户由于缺少贷款渠道,更关心如何贷到款。

4 结论与政策建议

结论得出受教育程度、收入主要来源、支出水平、贷款经历、社会关系、土地规模和利率水平7个变量对农户的农地经营权抵押贷款需求行为的影响较大。具体而言,农户的受教育程度对农地经营权抵押贷款行为有着正向影响,受教育程度越高,越容易接受农地经营权抵押贷款做法,因此更容易产生需求行为。以农业收入为主和经商收入为主的农户,由于亟需农业生产和周转资金,更倾向于农地经营权抵押。支出水平高、具有贷款经历和社会关系、土地规模较大的农户更容易产生农地经营权抵押贷款行为。农地经营权抵押贷款的利率越低,农户更倾向于抵押农地经营权。

结合实证分析结论,从农地经营权抵押贷款农户需求行为角度,提出促使农户获取抵押贷款的政策建议:

(1)适当扩大试点的数量和规模。土地规模是重要的影响因素之一,土地规模越大的农户越容易产生抵押行为。黑龙江省人均土地规模较大,这为试点工作的顺利推行奠定了基础,可考虑在黑龙江省适当扩大试点的数量和贷款规模,切实解决农户生产资金不足的问题。试点选择和扩大应首先考虑以种植和养殖等农业收入为主的地区,农地经营权抵押贷款更容易被农户接受。试点初期,应该依据土地规模、家庭收入、支出等指标逐步建立农户的农地经营权抵押贷款信息档案,对农户进行分类管理。

(2)制定合理的贷款利率。实证发现利率是影响农地经营权抵押贷款行为的重要因素,中央和地方两级政府可考虑对金融机构进行财政补贴或者税费减免的方式,激励金融机构以较低利率水平,微利地开展农地经营权贷款业务。除了利率的制定外,还包括农地经营权定价等诸多问题,这些需要金融机构、财政部门、农业部门、资产评估部门通力配合,坚持以惠农为宗旨,才能有效向农户提供必要的生产资金贷款,改善农户农业生产资金不足的现状,促进当地农业发展。

(3)简化贷款手续。通过加强农地经营权抵押贷款政策的宣传力度和简化贷款手续等手段,让缺乏贷款经历和社会关系的农户也能够如愿获得农业生产资金贷款。根据党中央提出的“三权”分置思想,需要尽快完成农村土地的确权工作,将现有的农村土地承包经营权证进行分离,分离出的农村土地经营权证可以在农户的土地经营权流转过程中使用,该证赋予了持证人的土地经营权抵押和流转权能。在“依法、有偿、自愿”的原则下,农户可以对土地经营权抵押和流转,土地经营权流入方持有土地经营权证,进行农地经营权抵押贷款时,可以向负责贷款发放的金融机构直接抵押土地经营权证,从而减少贷款环节。

(4)提高社会保障水平。很多农户一直把农地当作最基本的农业生产资料和社会保障资源,降低了农户获得农地经营权抵押贷款的行为预期。只有不断完善农村社会保障制度,提高农民的社会保障水平,消除农民生活的后顾之忧,才会彻底将农地的社会保障属性弱化。政府应着力解决城乡发展差距过大的问题,积极推进城乡社会保障一体化战略,建立统一的城乡社会保障机制,从供给侧增加农村社会保障产品的规模和质量。实现城乡社会保障均等化,打破城乡社会保障制度的不平衡,积极致力于农村社会养老保险制度和农村社会医疗保险制度的完善,解决农民社会保障的安全需要。在农地经营权抵押贷款发展成熟的地区可以进一步效仿城市“以房养老”的思路,探索农村“以地养老”的农地经营权抵押养老模式,有序推动农地规模经营,最大程度发挥农地权能的经济价值和社会效益。

(References):

[1] 林乐芬,王步天. 农户农地经营权抵押贷款可获性及其影响因素[J] . 中国土地科学,2016,30(5):36 - 45.

[2] 权虎,陈霞,马义玲. 对农村土地承包经营权抵押贷款发展的几点思考[J] . 华北金融,2014,(5):29 - 31.

[3] 童彬. 农村土地经营权抵押制度研究——以制度困境、主要模式、风险控制和处置机制为路径[J] . 社会科学家,2014,(10): 105 - 109.

[4] 杨雪,王永聪. 当前我国农村土地金融研究述评[J] . 西南金融,2013,(11):59 - 62.

[5] 孟勤国. 物权法开禁农村宅基地交易之辩[J] . 法学评论,2005,(4):25 - 30.

[6] 丁关良,李军. 农村土地承包经营权流转的运行机理和操作规程研究[J] . 华中农业大学学报(社会科学版),2004,52(2):41 - 47.

[7] 王选庆. 中国农地抵押贷款制度管理创新研究[J] . 中国农村观察,2003,19(3):25 - 34.

[8] 罗剑朝. 构建新型农地金融制度[J] . 中国农村信用合作,2007,(9):24 - 25.

[9] 左平良,余光辉. 土地承包经营权抵押与农村金融担保制度创新[J] . 学术论坛,2005,(8):129 - 132.

[10] 伍振军,张云华,孔祥智. 土地经营权抵押解决贷款问题运行机制探析,农业经济与管理,2011,(1):9 - 15.

[11] 惠献波. 农户土地承包经营权抵押贷款潜在需求及其影响因素研究[J] . 农业经济问题,2013,(2):9 - 15.

[12] 于丽红,陈晋丽,兰庆高. 农户农村土地经营权抵押融资需求意愿分析[J] . 农业经济问题,2014,(3):25 - 31.

[13] 张忠明,钱文荣. 不同兼业程度下的农户土地流转意愿研究[J] . 农业经济问题,2014,(3):19 - 24.

[14] 伍振军,张云华,孔样智. 土地经营权抵押解决贷款问题运行机制探析[J] . 农业经济与管理,2011,(1):9 - 15.

(本文责编:陈美景)

Analysis on Influential Factors of Farmers Demand Behavior in Rural Land Management Right Mortgage: Based on the Questionnaires from 1328 Farmers in 6 Counties of Heilongjiang Province

FU Zhao-gang1,2, GUO Xiang-yu1

(1. College of Economics and Management, Northeast Agricultural University, Harbin 150030, China; 2. College of Management, Heilongjiang University of Science and Technology, Harbin 150022, China)

The purpose of this paper is to put forward some policy suggestions to promote the efficiency of rural land management right mortgage through analyzing the influential factors of farmers demand behavior. Methods are that the data were collected by questionnaires and analyzed by logistic model. The result shows that based on an empirical analysis by employing the logistic model, the education, the main income source, the expenditure , the loan experience, the social relations and the land size have significant positive effects on farmers’ land management right mortgage demand. And the variables like interest rate have significant negative effects on the farmers’ land management right mortgage demand. It is concluded that the number and the size of the pilot in Heilongjiang Province should be properly extended. A reasonableloan interest rate should be made. The mortgage procedure should be simplified. The level of social security should be improved. All these measures are able to enable farmers to obtain funds for agricultural production by means of rural land mortgage.

land institution; rural land management right mortgage; farmers demand behavior; influential factors

F301.1

A

1001-8158(2017)03-0004-09

10.11994/zgtdkx.20170315.091931

2017-02-09;

2017-02-28

国家社会科学基金项目(16CJY053);全国文化名家暨“四个一批”人才工程项目“农民合作社、农地流转与农业现代化研究”。

付兆刚(1980-),男,黑龙江佳木斯人,博士研究生。主要研究方向为农地金融制度与政策。E-mail: 5390147@qq.com

郭翔宇(1965-),男,黑龙江通河人,教授,博士生导师。主要研究方向为农业经济理论与政策。E-mail: guoxy@neau.edu.cn

猜你喜欢

客联(2022年6期)2022-05-30 08:01:40

西夏学(2020年2期)2020-01-24 07:42:42

山西省政法管理干部学院学报(2019年3期)2019-07-25 12:30:28

领导决策信息(2017年13期)2017-06-21 10:10:40

新农业(2016年20期)2016-08-16 11:56:22

公民与法治(2016年22期)2016-05-17 04:20:23

华南农业大学学报(社会科学版)(2015年3期)2016-01-11 11:46:22

河北遥感(2015年2期)2015-07-18 11:11:14

河南科技(2014年14期)2014-02-27 14:12:11

中国工程咨询(2013年5期)2013-02-13 02:52:54