过度自信的CEO影响高新技术企业的研发效率吗?

2017-05-11 02:32卢君生张顺明朱艳阳

金融与经济 2017年4期

■卢君生,张顺明,朱艳阳

过度自信的CEO影响高新技术企业的研发效率吗?

■卢君生,张顺明,朱艳阳

国内外学者高度重视CEO过度自信与企业创新投入与产出的数量关系,却忽视了其对企业研发效率的影响。通过构建关于研发团队行为的进化博弈模型,分析了CEO过度自信影响研发效率的作用机理,并通过手工收集2010~2015年中国高新技术企业研发数据,运用真正固定效应随机前沿模型和面板门限模型进行实证检验。结果表明,CEO过度自信对研发效率的影响显著存在基于自由探索氛围的单门限效应,只有自由探索氛围跨过9%左右的门限,过度自信的CEO才能激发研发团队努力探索,提升研发效率。研究结论深化了过度自信的相关理论,揭示了自由探索氛围对研发效率的影响,且有助于政府部门制定高新技术企业硕博士人才比例认证标准。

CEO过度自信;研发效率;自由探索氛围;门限效应

卢君生(1974-),湖北黄冈人,武汉大学金融学硕士,湖北文理学院副教授,研究方向为行为金融与技术创新。(湖北襄阳441053);张顺明(1966-),湖北广水人,中国人民大学财政金融学院,教授,博士,研究方向为金融经济学与金融工程;朱艳阳(1968-),湖北襄阳人,湖北文理学院管理学院,中国人民大学财政金融学院,教授,博士,研究方向为金融市场与企业管理。(北京100872)

一、引言

自2011年时任CEO乔布斯逝世以来,苹果公司五年研发投入达到了210.31亿美元,是前五年研发投入49.11亿美元的4.28倍,但其申请的专利总数仅从1186件增加到2234件,发明专利仅从850件增加到1505件,分别仅为原先的1.88和1.77倍①苹果公司研发投入数据来源于该公司年报,以2006年价格为基准,根据美国通货膨胀率进行调整后汇总计算;苹果公司专利申请数据从中国知识产权局专利检索系统中以“苹果公司”为专利权申请人搜索而得;美国通货膨胀率数据来源于http://inflationdata.com/inflation/Inflation_Rate/HistoricalInflation.aspx。,研发产出的增长远远低于研发投入。苹果公司研发的投入产出比,即研发效率,自乔布斯逝世后出现了大幅下降。那么,苹果公司研发效率的下降是否与其CEO的更替存在某种关联?众所周知,乔布斯是一个极富远见卓识、极具控制力且超级自信的CEO,但其身边之人都相信他对现实世界的认知被扭曲了,即其具有过度自信的倾向(Kenrick和Griskevicius,2014),而其继任CEO库克则比较谦和、谨慎。因此,过度自信与否是两者的一个关键差异。那么,我们是否可以据此推断,CEO的过度自信会带来研发效率的提升?如果可以,提升的机理若何?这些都是亟待回答的理论与现实问题。

现有关于CEO过度自信与企业研发行为的研究主要存在以下两点不足:一是多从研发投入或者产出的“数量”角度实证检验CEO过度自信的影响(Hirshleifer、Low和Teoh,2012;王山慧、王宗军和田原,2013;林慧婷和王茂林,2014;于长宏和原毅军,2015),没有涉及研发效率。而研发效率是影响高新技术企业生存与发展的关键,CEO过度自信是否以及如何影响研发效率是应被研究的重要问题,特别是在当前中国企业效率低下问题已成为制约经济发展瓶颈的背景下。二是多关注行业和所有制性质的差异,较少深入挖掘其深层原因。于长宏和原毅军(2015)进行了有益探索,认为只有科研人员足够重视自由探索时,过度自信的CEO才会增加创新投入,以弥补其干涉研究项目给科研人员所带来的负面影响,从而基于科研人员对自由探索精神的热爱程度差异,从理论上解释了CEO过度自信为什么只影响高科技和国有企业的研发投入,但其分析仅限于研发投入,不能刻画CEO过度自信影响研发效率的机理,因其未能分析科研人员是如何决定自己的努力程度的,且其研究结论还缺乏经验数据的实证检验。

我们认为,过度自信的CEO不仅影响研发投入,也会通过愿景描绘和物质激励等方式影响研发团队的努力程度,进而影响企业研发效率。关键问题在于,过度自信CEO如何影响研发团队的策略选择,现有研究并没有明确揭示,这也许是现有研究未能分析过度自信CEO与企业研发效率关系的原因所在。为弥补上述不足,本文采用以有限理性为假设前提的进化博弈模型,分析在过度自信的CEO所制定的规则下,高新技术企业的研发团队是如何决定自己的努力程度的。本文的研究表明,只有企业自由探索氛围达到一定程度,过度自信的CEO才能激发研发团队选择高努力策略,从而提升研发效率。在此基础上,基于2010~2015年中国高新技术上市公司数据,通过随机前沿分析的两步法,运用面板门限模型实证检验CEO过度自信对研发技术无效率的影响是否存在基于自由探索氛围的门限效应,最后运用随机前沿分析的一步法进一步核实,从而为CEO过度自信影响企业研发效率的机理提供了理论解释和经验证据,为提升研发效率提供了一种有效举措,也为制定高新技术企业硕博士人才比例认证标准提供了政策依据。

二、研发团队行为的进化博弈分析

高新技术企业研发效率的提升,有赖于企业内部研发团队的努力工作。因此,要明确CEO的过度自信是否影响研发效率,必须分析CEO如何影响研发团队的行为。我们假设企业内部有多个研发团队,构成一个给定规模的总群体,每个团队具有相同的纯策略集。因此,可采用进化博弈中的单群体动态模型来描述研发团队的行为。

首先分析CEO的行为。假设CEO为每个团队提供相同的研发投入经费R,并给予每件研发成果相应的奖励W。在研发过程中,过度自信的CEO根据自己对团队项目前景的了解程度决定是否干预。根据Aghion、Dewatripont和Stein(2008)的研究,假定CEO采取弱干预策略,即仅在确信自己了解研发项目时,才会干预,反之则放弃干预。对于非过度自信的CEO,两种情形的发生概率各占1/2。对于过度自信的CEO,由于其比非过度自信者更倾向于相信自己了解项目的前景,故其了解从而干预项目的概率高于非过度自信者的1/2,不妨设定为P1=(1+f)/2,相应地,不了解从而不干预的概率为P2=(1-f)/2,f∈[0,1]为CEO过度自信的程度。

当CEO相信自己了解项目前景从而插手干预时,一方面他会增加每件研发成果的奖励力度△W,因为过度自信的CEO看好项目前景;另一方面会损害研发人员的效用,因为其自由探索受到了干预与限制,这种负效用可看作每件研发成果获得负奖励-△D。反之,若CEO不干预项目,则既没有额外奖励,也没有额外损害。

假定上述信息均为公开信息。CEO的过度自信程度f,研发人员可通过CEO的历史决策和行事风格做出判断,各种奖励措施均属于公开制度,而CEO也知晓研发人员掌握了上述信息。

每个研发团队根据上述规则,确定自己的努力程度。简单起见,假设研发团队只有两种可供选择的纯策略:低努力EL和高努力EH(EL<EH)。纯策略集为E={EL,EH},选择各种策略的团队分布比例为X=(XL,XH),XL+XH=1。因此,研发团队的预期效用为:

其中,Z表示企业整体的自由探索氛围,C表示研发人员付出努力需要支付的单位成本。

研发团队群体的平均期望效用为:

高努力策略的模仿者动态如下:

综上所述,当企业整体的自由探索氛围Z超过一定的门槛时,过度自信的CEO采取弱干预策略,会诱使研发团队选择高努力策略,从而提升企业的研发效率。反之则不然。因此,我们提出如下假设供实证检验。

假设H1:CEO过度自信对研发效率的影响存在基于企业自由探索氛围的单门限效应。当自由探索氛围超过某一门限时,CEO过度自信才能提升研发效率,否则不影响研发效率。

三、实证研究设计

(一)研发效率的度量

在研发效率评价方面,随机前沿分析因其考虑随机因素对技术效率的影响,从而契合了研发过程伴随大量不确定性的特点,以及可以一步完成技术效率测算和技术无效率影响因素分析等优势,得到学术界的广泛应用。我们采用Green提出的真正固定效应随机前沿模型,如下所示:

模型(5)为研发生产函数Patenti,t=f(RDi,t,Labori,t) exp(Vi,t-Ui,t)的柯布-道格拉斯函数对数形式回归方程。lnPatent表示研发产出,因中国上市公司未公布新产品销售收入数据,故以企业专利申请总量加1的自然对数表示,在计算时将发明专利、实用新型和外观设计专利分别按照3、2、1的权重汇总;lnRD表示研发经费投入,与大多数相关研究一样,以流量指标——企业年度研发经费的费用化和资本化支出总额的自然对数表示,为控制物价波动的影响,对研发经费按照CPI指数占25%、固定资产价格指数占75%的综合物价指数调整;lnLabor表示研发人员投入,以技术研发人员数量的自然对数表示。αi表示具有公司固定效应的常数项。

(Vi,t-Ui,t)为具有复合结构的误差项,其中Vi,t表示服从正态分布N(0,σ2V)的不可控随机误差项;Ui,t表示服从截断正态分布N(ui,t,σ2U)的可控非负技术无效率项,反映企业离随机效率前沿的距离。如果技术无效率项在复合误差项中占的比例较大,即方差参数γ=σ2U/(σ2V+σ2U)显著异于0且接近1,则说明实际研发产出与效率前沿的最优产出的距离主要来自于可控的技术无效率项。此时,在给定研发投入的情况下,实际研发产出期望值与最优产出期望值的比值,即为研发效率,可表示如下:

当Ui,t=0时,TEi,t=1,表示企业处于研发的随机前沿面上,技术有效;当Ui,t>0时,TEi,t<1,表示企业处于研发随机前沿面以下,存在技术无效率。TE取值区间为[0,1],越接近1,表示企业实际研发产出越接近最优产出,研发效率越高。

(二)研发效率影响因素模型的设定

鉴于随机前沿分析的一步法是对技术无效率项的影响因素进行直接分析,而研发效率TEi,t与技术无效率项Ui,t成反向关系,所以要检验CEO过度自信对研发效率的影响,可以检验其对技术无效率项是否存在显著的反向影响。考虑到需要检验企业自由探索氛围的门限效应,我们参照Hansen提出的固定效应门限回归模型,建立如下研发效率影响因素模型:

模型(7)为分析CEO过度自信影响研发技术无效率条件期望的门限回归模型,简单起见,仅列示了单个门限值的情形。其中,OC表示CEO过度自信程度。由于中国少有公司实施期权激励,也缺乏诸如Factiva之类的主流媒体统计数据库,企业并购市场又不够完善(王山慧、王宗军和田原,2013),故国外普遍采用的衡量过度自信的股票期权法、媒体评价法和并购频度法均不太适用于中国现实。至于盈利预测法,则存在难以区分CEO过度自信与乐观的难题,以及CEO不敢“过度自信”的问题,因为中国证监会会处罚盈利预测高出实际20%的公司,还存在部分公司在已知实际盈利情况下在会计期即将或者已经结束时进行“盈利预告”而非“盈利预测”的现象。因此,我们采用相对薪酬法衡量CEO过度自信程度,并以持股处置法进行稳健性检验。借鉴Brown和Sarma(2007)的做法,采用董事长薪酬与董监高团队中非董事长成员的最高薪酬的比例来衡量董事长相对薪酬的高低,进而衡量其过度自信程度。之所以选取董事长而非总经理作为CEO,是因为研究表明,董事长是中国公司的最高决策者,相当于国外的CEO,相对于总经理和高管团队,董事长的过度自信更能解释中国公司的非理性决策。

1(Zit≤Z0)和1(Zi,t>Z0)为示性函数,当括号中的条件满足时取值为1,否则为0。Z为企业自由探索氛围变量,Z0为待估计的门限值。Stern(2004)的实证研究表明,高学历者更为重视自由探索,高学历人才集聚的企业自由探索氛围更为浓厚。因此,我们以职工中的硕博士占比衡量企业自由探索氛围,计算时将博士后、博士和硕士分别以3、2、1的权重汇总。

根据已有相关研究,选取企业规模(lnSize)、所有制性质(State)、最高前三名高管薪酬总额的自然对数(lnSalary)、高管持股比例及其平方项(Share、Share2)等因素作为控制变量。其中,所有制性质State取值为1表示国有企业,以实际控制人性质为各级政府、开发区、国有企业、事业单位为认定标准。因本文的研究对象限定为面临相同优惠政策环境的高新技术企业,故无需控制所得税优惠等政策变量。

分析步骤上,需要利用随机前沿分析的两步法,对模型(5)和(7)分别进行估计。即先估计模型(5),得到技术无效率项的估计值;再将其作为模型(7)的因变量,检验门限效应是否存在,并估计出企业自由探索氛围的门限值Z0;然后检验超过门限值情形下(Zi,t>Z0),过度自信变量OC对技术无效率项U的影响系数ψ2是否显著为负。如果上述检验均通过,即表明假设H1成立。为稳健性起见,我们还利用可涵盖更多非平衡面板样本的随机前沿分析的一步法,对模型(5)和(7)进行一步回归,以便进一步核实只能涵盖平衡面板样本的两步法结果。

(三)样本选择与数据来源

中国对高新技术企业的认定自2008年以来更为严格,同时为了保证认定时限不低于一年,我们在锐思金融研究数据库中以上市公司为认定对象搜寻2008年1月1日到2014年12月31日间发布《高新技术企业认定被告》的A股上市公司,得到1107家企业样本。由于2010年以前的上市公司技术研发人员数据不够规范,故以2010~2015年为取样区间。剔除ST、PT、新三板公司以及数据严重缺失的样本后,得到760家企业6年的非平衡面板数据2991条。

发明、实用新型和外观设计专利申请数从中国国家知识产权局专利检索系统中手动检索获得;研发经费投入总额数据从巨潮资讯网的上市公司年报中手工搜集。CPI和固定资产价格指数来源于国家统计局网站,技术研发人员数、硕博士人数、职工总数、企业规模数据来源于锐思金融研究数据库,CEO过度自信、高管薪酬及持股、企业所有制数据从国泰安数据库获取原始数据或者计算而得。

四、实证结果分析

(一)描述性统计分析

表1是主要变量的描述性统计结果。从研发产出看,中国高新技术上市公司2010~2015年度加权专利申请量为19.045件,约相当于每家公司年均申请发明专利6件左右。公司间差异较大,高居榜首的是江淮汽车,该公司2014年申请发明专利562件,实用新型专利1432件,外观设计专利442件,但也有8.893%的样本没有申请任何专利。与研发产出年度均值呈现不规则波动变化不同,研发投入的年度均值逐年增长,经费投入和人员投入均值分别从2010年的17.013、5.395增至2015年的17.856、5.937,说明研发投入日益得到中国高新技术企业的重视。基于相对薪酬度量CEO过度自信水平,发现其年度均值逐年递减,从2010年的0.949减至2015年的0.806,说明CEO的相对地位在下降。同时,公司间差异也较为明显,48.4%的CEO薪酬高于团队其他成员,最高的是胜利股份董事长,2010年薪酬达到417.05万,是其他高管最高薪酬的4.501倍,但也有15.6%的CEO未在上市公司领取薪酬。以硕博士占比衡量的企业自由探索氛围的年度均值为3.091%,说明中国高新技术企业的高学历人才较少,自由探索氛围不够浓厚。其中,31.4%的样本没有硕士以上员工,最多的是2011年的恒泰艾普公司,354名员工中硕士137名,博士35名。

表1 主要变量的描述性统计

(二)门限效应检验

我们采用随机前沿分析的两步法,即先通过模型(5)估计出技术无效率项Uit,然后以其为被解释变量,CEO过度自信及控制变量为解释变量,企业自由探索氛围为门限变量,按照Hansen的方法对模型(7)进行门限效应检验。该方法可以根据样本信息内生估计门限值,计算门限值个数的显著性水平,从而避免人为划定门限值的局限。

鉴于现有的面板门限模型要求平衡面板数据,因此我们基于涵盖最多企业样本的原则,从现有的2991条非平衡面板数据中选取2012~2014年399家企业的1197条平衡面板数据,利用stata14.1软件的xthreg命令进行分析。

表2是按照网格数(grid)100、去除(trim)1%异常值得到的门限检验F值及相应的自助抽样(Bootstrap)300次得到的P值和临界值。可以看出,单门限效应通过了5%水平的显著性检验,双门限效应和三门限效应均未通过10%水平的显著性检验,说明模型存在单门限效应,企业自由探索氛围对CEO过度自信与研发技术无效率的关系存在显著影响。

门限效应确认后,还需对门限值进行估计和检验。图1是门限估计值与似然比LR值的关系图,图中虚线为LR统计量在5%显著性水平的临界值。当门限值为8.794时,LR值等于0,当门限值处于95%的置信区间[7.6877,9.0314]和99%的置信区间[7.3593,9.0314]时,LR值均小于5%显著性水平的临界值,接受原假设,说明门限值与实际门限值相等。

表2 门限效应检验

图1 门限估计值及95%置信区间

(三)随机前沿一步法估计结果分析

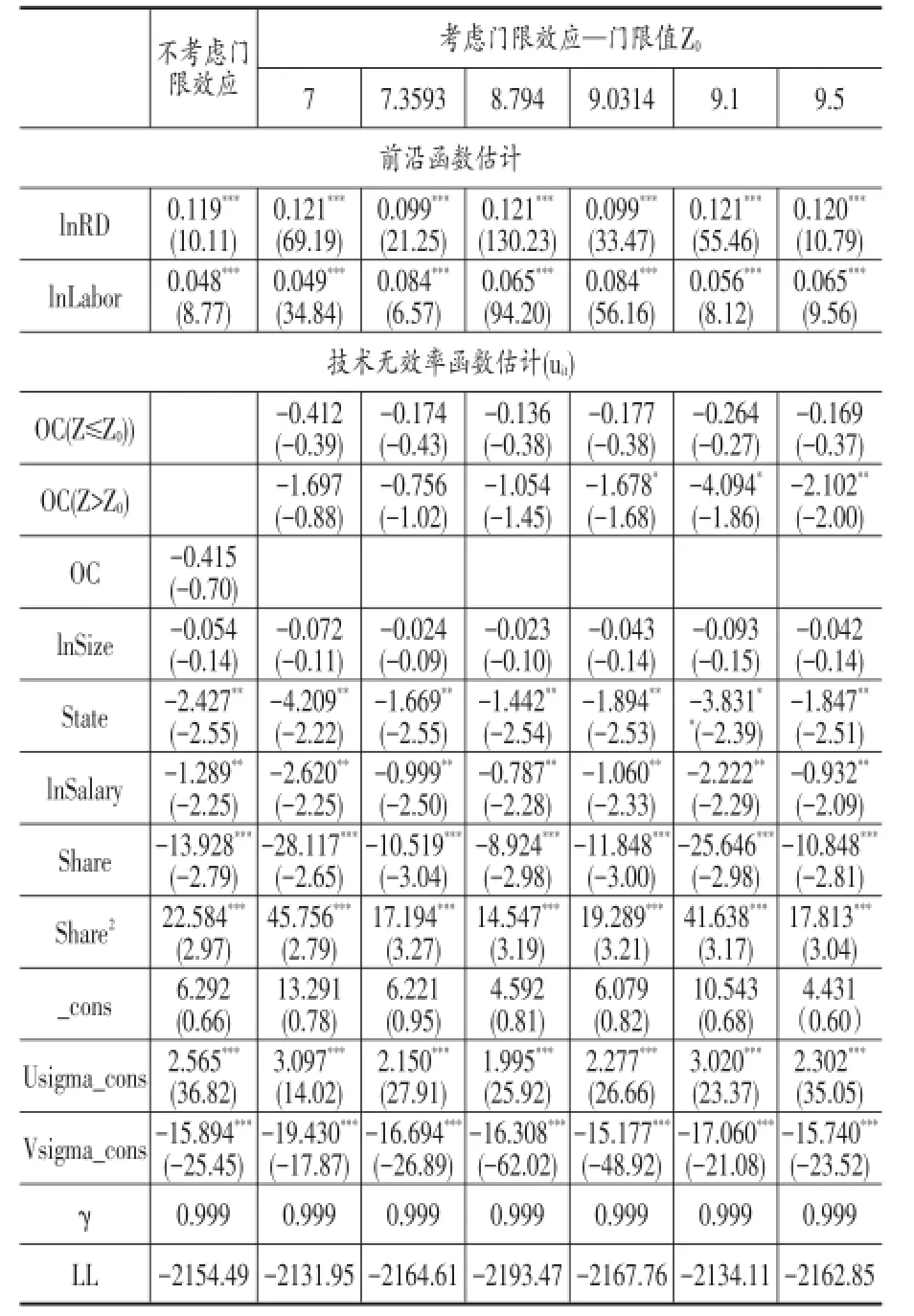

为了在随机前沿一步法分析中包含尽可能多的样本,我们使用2010~2015年的非平衡面板数据。鉴于数据样本扩大,自由探索氛围变量的门限值可能发生偏移,故以99%置信区间为基准,向左右两侧适当延伸,将门限值分别设为7、7.3593、8.794、9.0314、9.1、9.5,得到估计结果见表3。

表3显示,所有模型的γ值均接近于1,说明无论是否考虑门限效应,所有模型的技术无效率项均是随机误差项的主要组成部分,是导致各企业实际研发产出偏离最优水平的决定性因素。因此,本文采用的真正固定效应随机前沿模型是合理可行的。

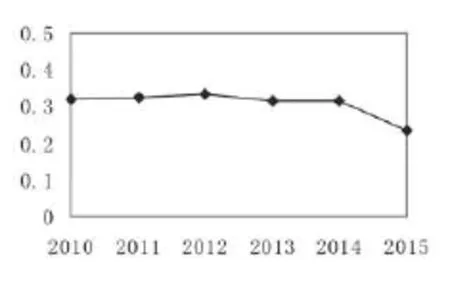

760家企业6年的研发效率值可按照公式TEit= exp(-Uit)计算,在此基础上计算年度均值,绘制成图2。可以看出,中国高新技术上市公司的研发效率随时间推移,呈现先增后减的变化趋势。其总体均值为0.308,略高于陈修德、梁彤缨、雷鹏等(2015)计算的中国工业上市公司的研发效率均值0.253,说明与非高新企业相比,高新技术企业的研发效率较高。不过与最优效率水平相比,还相距甚远,说明中国高新技术企业的研发仍然处于投入资源的数量驱动阶段,效率有待提升,这从一个侧面凸显了本文研究高新技术企业研发效率影响因素的必要性。

图2 中国高新技术上市公司研发效率

表3的技术无效率影响因素估计结果显示,当不考虑自由探索氛围的门限效应时,CEO过度自信对技术无效率的影响不显著,这也许是CEO过度自信与研发效率关系文献较为少见的原因。当考虑门限效应时,若门限值低于9.0314,CEO过度自信的影响依然不显著,无论企业自由探索氛围变量是否超过门限值;一旦门限值达到9.0314,自由探索氛围超过门限值的企业CEO过度自信对技术无效率在9.3%的水平存在显著负面影响,即显著提升了研发效率,而没有达到门限值的企业则不存在显著影响;进一步将门限值略微增加到9.1和9.5,超过门限值的企业CEO过度自信的影响显著性水平逐渐增加到6.3%和4.6%,没有超过的依然不显著。这表明,一步法的分析结果进一步证实了上述两步法所得出的门限效应检验结论,CEO过度自信对研发效率的正面影响确实是非线性的,存在基于企业自由探索氛围的单门限效应,门限值在9%附近。其原因在于,当企业自由探索氛围较低时,即使过度自信的CEO制定了有力的激励措施,研发人员也无意愿和能力提高自由探索的努力程度,也就无法提升研发效率。一旦企业自由探索氛围达到一定程度,研发人员的自由探索意愿和能力超过临界值,就会在过度自信的CEO激励下,选择努力探索,从而提升研发效率。假设H1得到证实。

我们统计了样本企业中自由探索氛围变量的分布情况,发现超过9.0314的有442条样本,仅占14.8%,说明中国高新技术企业的自由探索氛围普遍不够浓厚,硕博士人才占比偏低,这既与中国大部分高新技术企业局限于简单模仿的应用性创新有关,也与中国现有的高新技术企业认定办法没有规定硕博士人员占比有关。

控制变量中,企业规模lnSize的影响不显著。前三名高管薪酬lnSalary对技术无效率的影响在5%的水平显著为负,说明对高管团队的薪酬激励可以显著提升高新技术企业的研发效率;高管持股的平方项Share2在1%的水平显著为正,一次项Share在1%的水平显著为负,说明高管持股对技术无效率存在显著的U型影响,对研发效率存在显著的倒U型影响,当高管持股比例较为适中时(30%左右),企业研发效率最高,这与陈修德、梁彤缨、雷鹏等(2015)的研究结论一致。

(四)稳健性检验

为了检验上述结论是否受变量选择的影响,我们参考林慧婷和王茂林(2014)的做法,以董事长持股变化判断其是否过度自信,判断基准为反映股东权益的每股收益指标:当公司每股收益较上年同比下降,董事长却在扣除红股和业绩股发放因素后维持甚至增持股票,则认为其过度自信,取值为1,否则取值为0。结果显示,门限值从8.749略微下降到7.8357,99%置信区间下降为[6.5793,8.6839],随机前沿一步法分析得到的CEO过度自信变量显著的门限值轻微下降到8.7,各变量显著性水平略有下降,说明研究结论对于关键变量而言是较为稳健的。此外,前述分析中既使用了为期三年的平衡面板数据,又使用了长达六年的非平衡面板数据,各种检验依然显著,仅门限值发生了轻微偏移,说明研究结论对于样本而言也是稳健的。计值;*、**、***分别表示在10%、5%、1%的水平显著。样本数均为2924,比描述统计时略有下降,是因为只有一期的样本被stata软件在分析时自动剔除了。

表3 CEO过度自信对研发效率的影响效应检验结果

五、研究结论与启示

过度自信的CEO是否影响高新技术企业的研发效率,以往研究既没有分析其影响机理,更没有进行实证检验。其原因在于,以往研究主要关注过度自信CEO对研发投入经费的影响,忽视了其对研发团队行为的激励作用,而后者正是企业研发效率提升的关键。本文以高新技术企业研发团队的策略选择为着眼点,从理论上探讨了过度自信的CEO是如何影响研发团队的努力程度进而影响企业研发效率的,并进行了实证检验。结果发现,只有企业自由探索氛围超过大约9%的门限时,过度自信的CEO才能激发研发团队选择高努力策略,从而提升研发效率;而若企业自由探索氛围较弱,即使过度自信CEO制定了有力的激励措施,研发团队也无意愿和能力提高努力程度,从而也就无法提升研发效率。也就是说,过度自信CEO对企业研发效率的影响是非线性的,存在基于企业自由探索氛围的单门限效应。

实施创新驱动发展战略,是中国“十三五”规划的重要任务与战略目标。要实现该目标,关键在于发展壮大高新技术企业。决定高新技术企业未来的不是研发经费的数量,而是研发的效率和质量。中国高新技术企业的研发经费和人员投入逐年提高,投资不足的局面已得到极大缓解,而研发效率却先增后减,普遍偏低,成为制约企业乃至宏观经济发展的瓶颈,亟待提升。要提升研发效率,研发团队的有效激励至关重要。本文的研究表明,对于激励研发团队进而提升研发效率而言,CEO信心和企业自由探索氛围,二者缺一不可。正如苹果已故CEO乔布斯所言,创新与企业在研发上的花费关系不大,重点应该放在人才、领导方式和前瞻能力上。一方面,高新技术企业董事会需聘请具备超强控制力和自信心的强力CEO,为研发人员前瞻性地描绘项目前景,并提供有力的激励措施。另一方面,更需大力引进硕士、博士等高学历人才,积极营造自由探索的创新氛围,激发研发人员努力工作的热情。中国大部分高新技术企业局限于简单模仿的应用性创新,加权硕博士占比处于有效区间的不到15%。因此,完善现有的高新技术企业认定管理办法,规定高新技术企业职工中加权硕博士占比不低于9%,使过度自信的CEO能够激发研发人员更加努力地探索,是提高其研发效率与创新质量的一项有效举措。

当然,由于难以通过问卷方式直接测量企业CEO的过度自信程度,本文采用统计数据的做法尽管与大多数相关文献一致,但若能将两类数据进行结合,无疑将进一步提高该指标的准确性。同样地,由于难以通过问卷与量表方式测量上市企业研发团队的努力程度,本文没有对其在CEO过度自信与研发效率之间的中介作用进行实证检验,这可成为下一步的研究方向。

[1]Kenrick D T,Griskevicius V.理性动物[M].北京:中信出版社,2014:117~120.

[2]David Hirshleifer,Angie Low and Siew Hong Teoh.Are Overconfident CEOs Better Innovators?[J]. Journal of Finance,2012,67(4):1457~1498.

[3]王山慧,王宗军,田原.管理者过度自信与企业技术创新投入关系研究[J].科研管理,2013,(5):1~9.

[4]林慧婷,王茂林.管理者过度自信、创新投入与企业价值[J].经济管理,2014,(11):94~102.

[5]于长宏,原毅军.CEO过度自信与企业创新[J].系统工程学报,2015,30(5):636~641.

[6]Aghion P,Dewatripont M,Stein J C.Academic freedom,private-sector focus,and the process of innovation[J].Rand Journal of Economics,2008,39(3):617~635.

[7]RaynaBrownandNealSarma.CEO Overconfidence,CEODominanceandCorporate Acquisitions[J].Journal of Economics and Business, 2007,59(5):358~379.

[8]Stern S.Do Scientists Pay to Be Scientists?[J]. Management Science,2004,50(6):835~853.

[9]陈修德,梁彤缨,雷鹏,秦全德.高管薪酬激励对企业研发效率的影响效应研究[J].科研管理, 2015,36(9):26~35.

F830.9

A

1006-169X(2017)04-0061-07

国家自然科学基金项目“私有内部信息条件下的两阶段做市定价规则研究”(71273271)和湖北省软科学研究项目“湖北省科技型中小企业技术创新政策研究”(2015BDF086)。

猜你喜欢

汽车实用技术(2022年4期)2022-03-07

华人时刊(2020年13期)2020-09-25

兵器装备工程学报(2020年3期)2020-04-22

华东师范大学学报(自然科学版)(2020年1期)2020-03-16

中国外汇(2019年14期)2019-10-14

火力与指挥控制(2019年4期)2019-06-14

大众科学(2019年11期)2019-03-23

大众科学(2019年12期)2019-03-23

汽车与安全(2017年4期)2017-12-07

投资北京(2017年1期)2017-02-13