企业集团债务融资成本传染效应分析

2017-05-11 02:32■任杰,王裕,孙红

金融与经济 2017年4期

■任 杰,王 裕,孙 红

企业集团债务融资成本传染效应分析

■任 杰,王 裕,孙 红

以2007~2014年隶属于企业集团的A股上市公司为样本,从债权人的角度出发,发现存在企业集团债务融资成本传染现象。实证结果表明,当集团内前一年有企业发生15%的大幅业绩下滑后,集团内第二年其他成员单位的债务融资成本会受到传染而上升。并且国有企业和非国有企业在集团债务融资成本传染效应方面存在差异,国有企业抵抗危机传染的能力更强。

企业集团;债务融资成本;传染效应

任杰(1988-),山东潍坊人,中国人民保险集团股份有限公司博士后科研工作站,管理学博士,研究方向为公司财务;王裕(1986-),山东章丘人,中国信达资产管理股份有限公司博士后科研工作站,管理学博士,研究方向为公司财务与公司治理;孙红(1971-),山东潍坊人,山东省潍坊商业学校,会计学硕士,讲师,研究方向为会计理论。(北京100031)

一、引言

国内外大量文献已经证明了集团内不同成员单位之间存在着传染现象,即危机在集团内成员单位之间的传导的确存在:Boonea和Ivanovb(2012)的研究证明了集团内成员单位的破产宣告会对集团关联公司产生传染;Aharony和Swary(1983)、Lang和Stulz(1992)、Allen和Gale(2000,2008)都通过研究银行破产宣告对其他企业股价的影响,证实了银行间的借贷关系可以引发危机的传染;我国学者黄俊、陈信元和张天舒(2013)证明了存在以现金流、投资和债务规模为传导途径的集团内业绩传染。然而已有文献对于集团债务融资成本是否会受到危机传染鲜有关注。

债务融资成本传染效应是从债权人的角度出发,是对已有传染现象的补充和拓展。在我国,债务融资仍旧是企业的主要融资渠道,企业集团债务融资成本传染效应更加值得关注。本文结合国内外对传染的定义和已有研究成果,将企业集团债务融资成本传染效应定义为:当集团前一年有企业发生大幅业绩下滑后,对第二年集团内其他成员单位的债务融资成本产生影响的现象。同时,本文将前一年发生大幅业绩下滑的企业称为源头企业,将集团内第二年可能受到传染的企业称为目标企业。

二、文献回顾与研究假设

(一)文献回顾

已有文献表明,企业集团各个子公司之间存在相互影响的现象。Allen和Babus、Acemoglu(2012)、William等(2013)都证明了由于集团内部存在多种连接关系,因此一个企业的大幅业绩下滑会传导到其他关联企业;Dongchuhl(2013)构建模型证明了流动性危机在集团两个成员单位之间的传染。但是对于导致集团内部各个子公司之间相互影响的因素,已有研究结果各异。

Cabrales(2014)、Acemoglu(2012)以及Boone和Ivanov(2012)都认为集团组织形式能够影响传染效应的结果。Cabrales(2014)认为组织形式越分散,组织之间联系越小,越能够减小业绩冲击的传染;Acemoglu(2012)发现企业之间的关联形式不同,受到产出冲击传导效应的程度也有所差别;Boone和Ivanov(2012)发现存在战略联盟关系的公司之间,破产宣告有更大的反应。

也有学者认为,是集团内部的信息共享机制导致了传染效应的发生。Brown和Drake(2014)发现,集团之间的网络连接可以解释避税行为;Cai等(2014)同样发现有交叉董事会成员的多个公司,表现出相似的信息披露决策;Chiu等(2013)发现如果一个企业的股东同时兼任集团内其他企业的股东,其中一家企业如果做了盈余管理,那么目标企业做盈余管理的可能性就很大。

很多学者认为由于资本在集团内部转移导致了传染效应的发生。Aharony和Swary(1983)、Lang和Stulz(1992)、Allen和Gale(2000,2008)都认为银行间的借贷关系可以引发危机的传染。

但是,是否国外资本市场中的企业集团债务融资成本传染效应的敏感性与中国企业集团一样?是否中国A股上市公司之间债务融资成本传染效应的敏感性与中国非上市公司传染效应的敏感性一样?已有文献鲜有这方面的专门研究。

(二)假说的提出

由于债权人与集团内部存在信息不对称,有两种途径会导致企业集团债务融资成本的传染效应。第一,集团内某一企业发生大幅业绩下滑,其他企业的内部支持行为,会导致目标企业把低成本筹到的资金转移给发生危机的源头企业;第二,受传染的企业存在相同风险暴露的可能。Dongchuhl(2013)认为当一家企业出现流动性风险时,债权人会认为两家子公司的模式相近,对待风险的态度相近,两家子公司会做出类似的投资决策。因此当集团内一家子公司出现了大幅业绩下滑,集团内其他子公司很可能发生同样的风险暴露问题。据此,本文首先对我国隶属于企业集团的A股上市公司的债务融资成本传染敏感性进行检验,提出假设1:

H1:如果集团内前一年有企业发生大幅业绩下滑,那么第二年集团内其他成员单位的债务融资成本会受到传染而提高。

黄俊、陈信元和张天舒(2013)将隶属于企业集团的非上市公司息税前利润相比前一年下降超过20%,作为发生大幅业绩下滑事件的确定标准。而本文的研究对象是隶属于企业集团的A股上市公司,样本与其有显著差别。因此本文分别将超过10%、15%、20%、25%的息税前利润的下降定义为发生了大幅业绩下滑事件,检验发生大幅业绩下滑事件是否会对集团内其他成员企业债务融资成本产生传染现象。

已有文献都证明国有企业和非国有企业在获取债务融资方面有很大的不同(丁庭选和潘克勤,2008;王善平和李志军,2011),但是都没有具体从企业集团债务融资成本被传染这个角度来考虑。债权人和企业之间的信息不对称程度最能够解释获得贷款的难易程度。因此我们预计,国有企业和非国有企业预计可能表现出不同的债务融资成本传染效果。据此,提出第二个假设:

H2:非国有企业债务融资成本受到的传染效应更强。

三、研究设计

(一)数据来源和样本选择

本文拟采用隶属于企业集团的全部A股上市公司作为基础样本。受到样本数据可得性的限制,本文没有考虑一个企业集团内非上市子公司的情况。同时,由于会计核算的差异,也没有考虑集团在境外上市的子公司。样本的数据搜集总体上分两步:一是手动筛选企业集团;二是删除金融企业。考虑到会计准则一致性问题,本文的样本期间为2007年至2014年。

(二)变量选择和度量

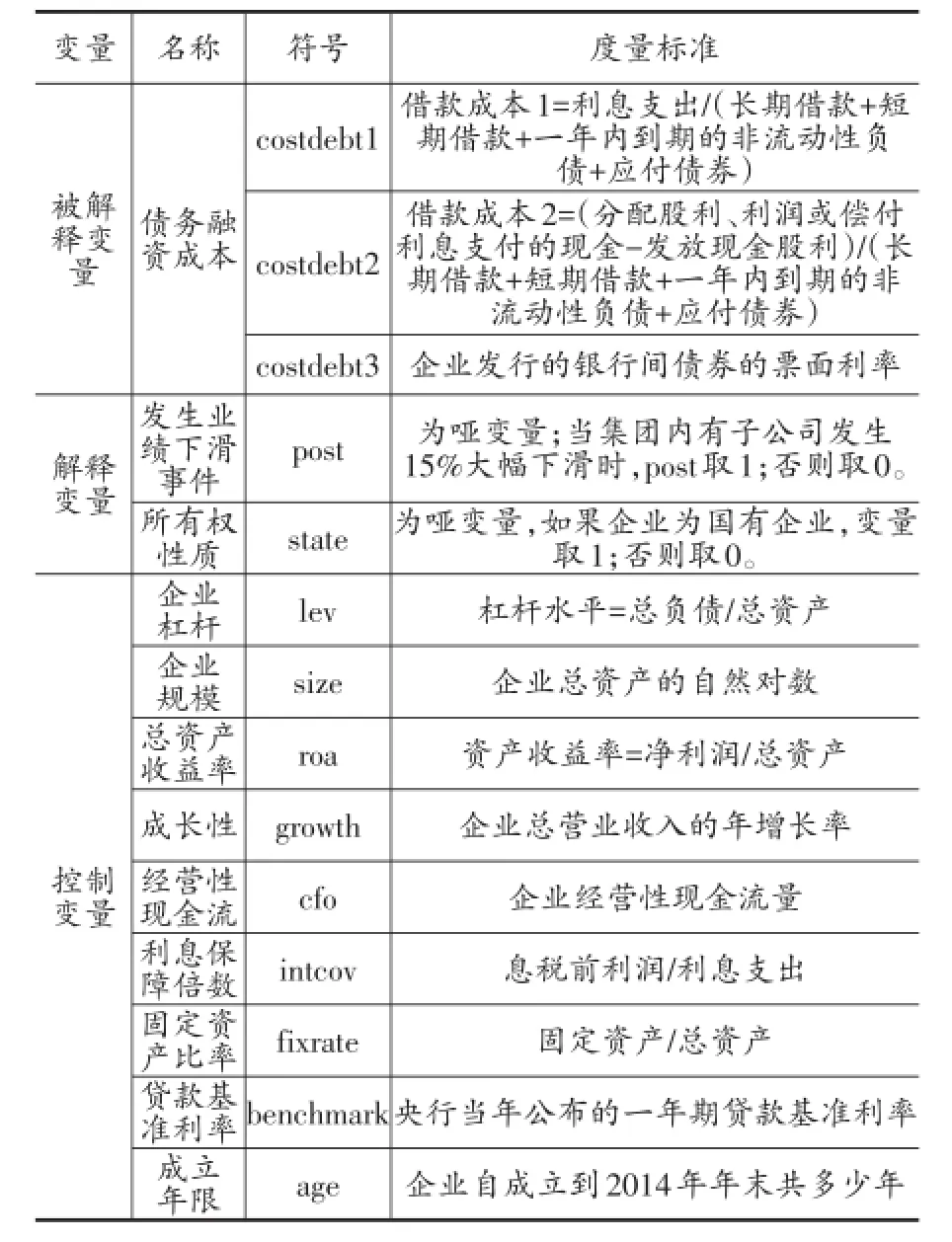

表1 有关变量的定义和度量

1.被解释变量。本文的被解释变量是企业债务融资成本,用三种不同的方式来度量,分别用costdebt1、costdebt2和costdebt3来表示。

本文手动搜集了利息支出,用长期借款、短期借款、一年内到期的非流动性负债和应付债券四项之和作为有息负债的度量。用利息支出除以有息负债,即为本文的costdebt1(见表1);本文同时从现金流量表中手动搜集了分配鼓励、利润或偿付利息所支付的现金,再减去分配股利所支付的现金,得到现金流量表中的利息支付,再除以有息债务就得到costdebt2;最后本文用上市公司所发行的短期融资券的实际利率进行衡量。这在以往对于企业债务融资成本的度量中是被忽略的。因此也是本文的一大创新。

2.解释变量。本文最主要的解释变量是“集团内前一年是否有企业发生大幅业绩下滑”。黄俊等(2013)将企业息税前利润较前一年下降超过20%,定义为发生了大幅业绩下滑。本文沿用黄俊、陈信元、张天舒(2013)的做法,仍旧将息税前利润作为业绩的衡量指标。

如果前一年集团内有企业发生了大幅业绩下滑,那么同一集团内其他成员企业post值均取1,否则取0。如果前一年集团内有多个公司发生大幅业绩下滑,则将这些发生大幅业绩下滑的公司都定义为源头公司,第二年其他子公司的post取值仍旧为1。为了避免源头企业第二年的业绩可能受到前一年自身业绩的影响,如果源头企业前一年发生了大幅业绩下滑,那么在第二年将源头企业的样本数据剔除。其他控制变量具体如表1所示。

(三)模型构建

模型(1)主要检验了什么程度的业绩下滑能够引起集团内其他成员单位债务融资成本被传染致上升。

其中posti,t-1代表如果集团内第t-1年有i企业发生了大幅业绩下滑,即考察集团内前一年是否有企业发生大幅业绩下滑;costdebtj,t代表第t年j企业的债务融资成本,考察集团内其他成员单位的债务融资成本是否受到了传染;∑controlvariables为影响债务融资成本的控制变量,具体见表1。

模型(2)检验了国有企业和非国有企业,当集团内前一年有源头企业发生大幅业绩下滑后,集团内其他成员企业债务融资成本受到的传染效应是否有显著区别。

其中,posti,t-1代表如果集团内第t-1年有i企业发生了大幅业绩下滑,即考察集团内前一年是否有企业发生大幅业绩下滑;costdebtj,t代表第t年j企业的债务融资成本,考察集团内其他成员单位的债务融资成本是否受到了传染;state代表所有权性质,为哑变量。当企业为国有企业时,state取1,否则取0。交叉项posti,t-1*statej,t主要用来检验国有企业和非国有企业受到的传染效应是否会不同;∑controlvariables为影响债务融资成本的控制变量,具体见表1。

四、实证结果与分析

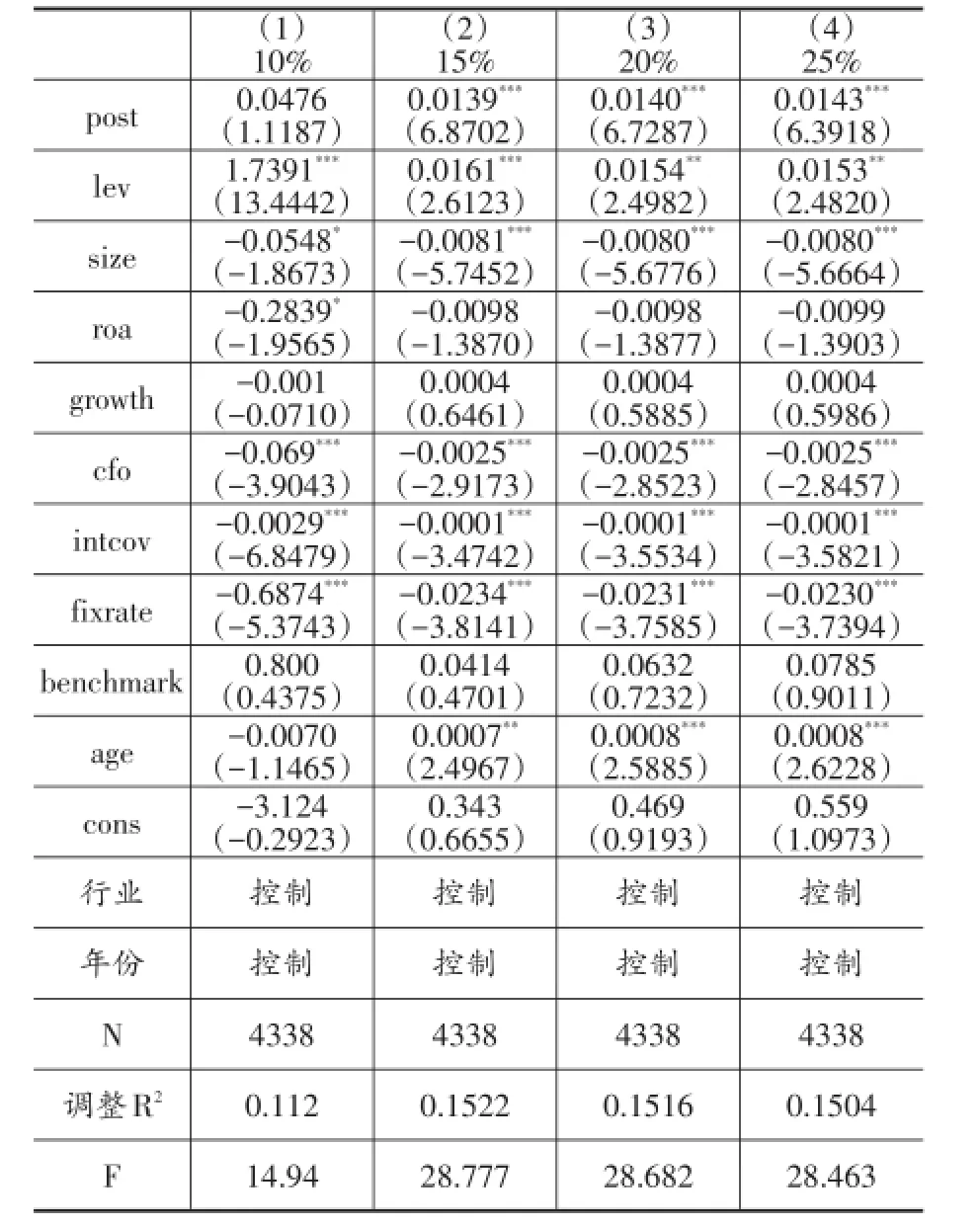

表2 企业集团传染效应的敏感性分析

平下显著。

(5)表3中回归方程的解释变量均为costdebt1。

表2的回归结果显示了分别将10%、15%、20%、25%的息税前利润的下滑程度作为发生大幅业绩下滑的判断标准,将发生大幅业绩下滑事件post对企业债务融资成本costdebt1进行回归,检验是否存在债务融资成本被传染的现象。

(一)债务融资成本传染敏感性检验

解释变量post对企业债务融资成本的回归系数分别为0.01390、0.0140、0.0143,都在1%的水平上显著为正。表明当集团前一年发生超过15%、20%、25%的息税前利润下滑后,会分别引起第二年集团内其他成员单位债务融资成本上升1.39%、1.40%和1.43%。这表明只要前一年息税前利润下滑幅度超过15%,就会引起集团债务融资成本传染现象。当企业前一年发生超过10%的息税前利润的下降,并不会引起第二年集团债务融资成本被传染:post对企业债务融资成本costdebt的回归结果并不显著。因此本文将企业前一年息税前利润下降超过15%定义为发生了大幅业绩下滑事件。growth、cfo、intcov、fixrate都按照1%的水平进行了缩尾处理。

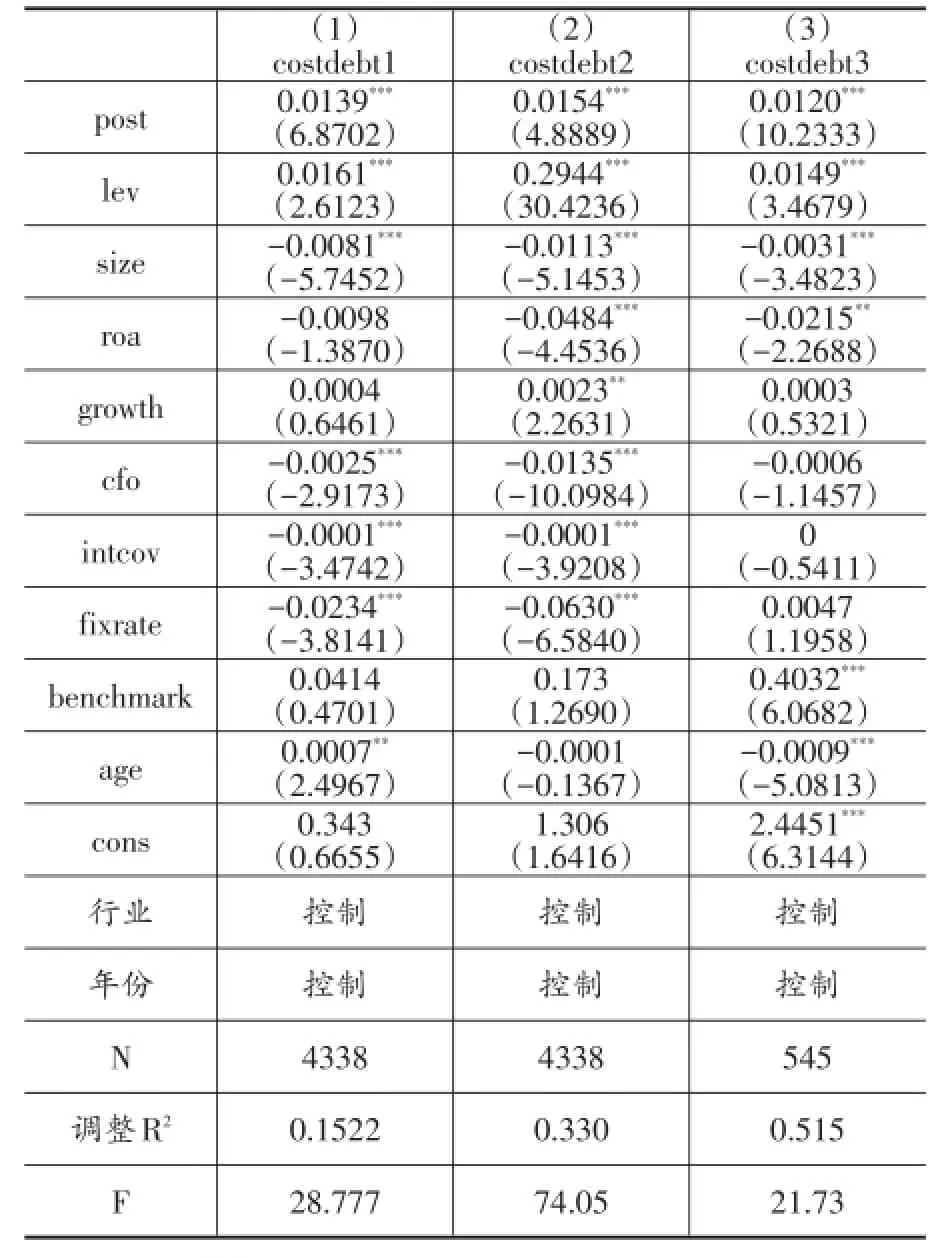

表3 三种不同方法检验传染效应

(2)括号内的数字是调整异方差之后的t值。

(3)***、**和*分别表示在1%、5%和10%的水平下显著。

(二)企业集团债务融资成本传染效应的检验

本文通过手动搜集上市公司年报,用三种不同的方法对债务融资成本进行了度量。表3报告了将大幅业绩下滑事件post分别对costdebt1、costdebt2和costdebt3进行回归的结果。post对costdebt1、costdebt2、costdebt3的回归系数分别为0.0139、0.0154和0.012,都在1%的水平上显著为正。这表明当集团内前一年有企业发生大幅业绩下滑事件后,会引起第二年集团内其他成员企业债务融资成本上升1.39%(或1.54%、1.2%)。回归结果表明不论用哪种方法度量企业债务融资成本,企业债务融资成本传染效应都是稳健的。

(三)国有企业和非国有企业在传染效应方面是否有差别growth、cfo、intcov、fixrate都按照1%的水平进行了缩尾处理。

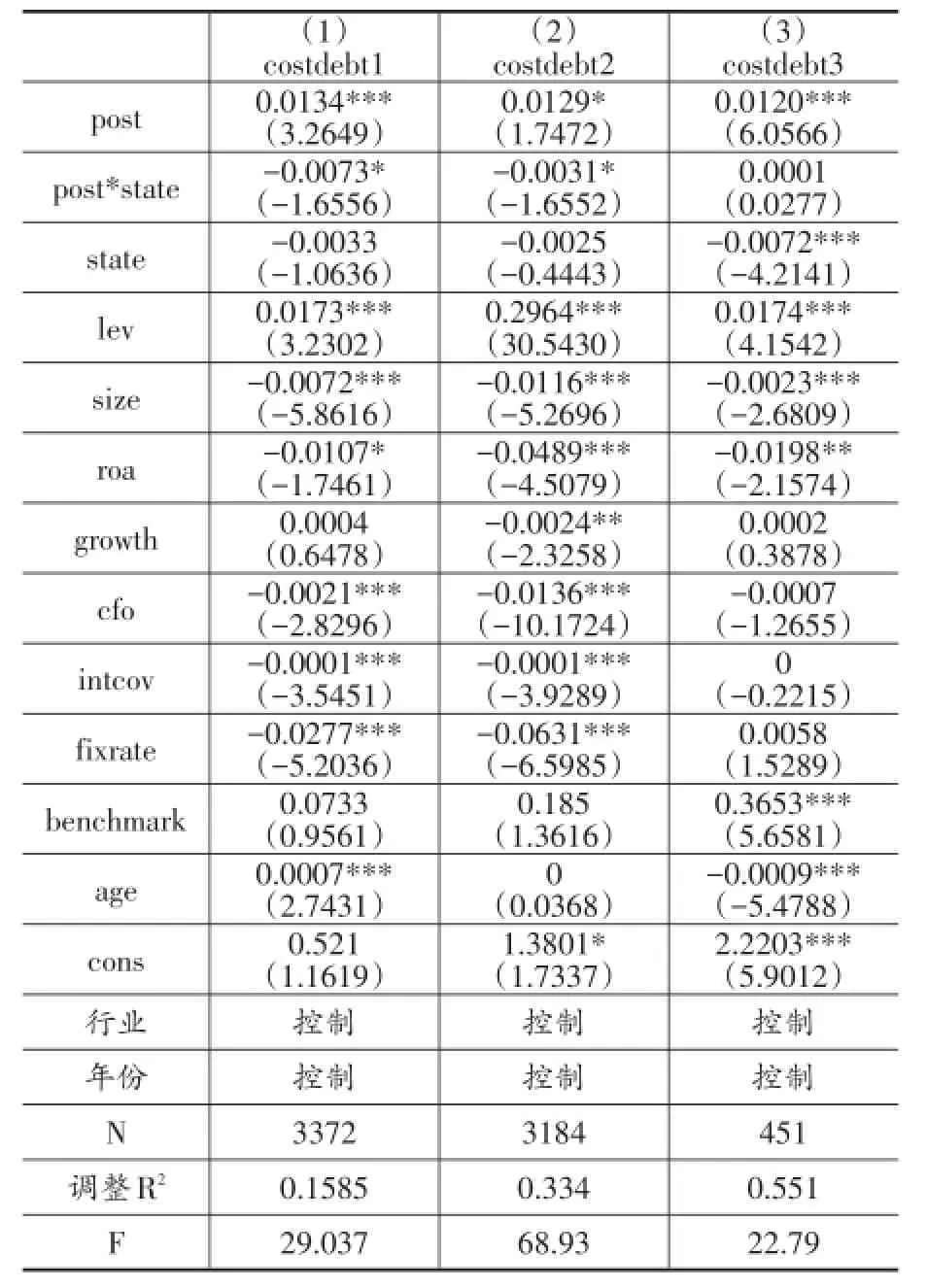

表4 所有权性质与企业集团传染效应

(2)括号内的数字是调整异方差之后的t值。

(3)***、**和*分别表示在1%、5%和10%的水平下显著。

表4报告了所有权性质对企业集团债务融资成本传染效应的影响。post对企业债务融资成本costdebt1、costdebt2和costdebt3的回归系数分别为0.0134、0.0129和0.0120,仍然都在1%的水平上显著为正,且都略小于未加入交互项post*state时的回归结果,这表明交互项具有一定的解释力度。交互项post*state对企业债务融资成本costdebt1和costdebt2的回归系数分别为-0.0073、-0.0031,都在10%的水平上显著为负,表明集团内前一年同样存在大幅业绩下滑事件后,国有企业的债务融资成本上升幅度更小,即国有企业受到的企业集团债务融资成本传染效应更小。这主要是因为国企的内部控制更好、信息披露更加透明,因此债权人与国有企业之间的信息不对称程度更小。当发生大幅业绩下滑事件后,债权人对国企集团内其他成员单位借款利率提高的幅度更小。综上所述,国有企业和非国有企业在发生大幅业绩下滑后的集团传染效应方面确实存在差异,国有企业更不容易受到传染效应的不良影响。

五、结论及启示

本文主要检验了三个问题:第一,隶属于企业集团的A股上市公司之间是否存在债务融资成本传染效应;第二,什么程度的大幅业绩下滑会导致企业集团债务融资成本致传染效应的发生;第三,国有企业和非国有企业在企业集团传染效应方面有何差异。通过实证检验,本文主要有以下发现:

第一,隶属于企业集团的A股上市公司之间存在债务融资成本的传染效应。且当集团内前一年有企业发生超过15%的大幅业绩下滑后,债务融资成本传染效应是显著的。并且不论用哪种方法度量企业债务融资成本,传染效应的结果都是稳健的。

第二,国有企业和非国有企业在集团债务融资成本传染效应方面存在差异,国有企业更不容易受到传染效应的不良影响。当集团内前一年有企业发生大幅业绩下滑后,相对于非国有企业而言,国有企业债务融资成本上升幅度更小。

本文的研究结论表明,隶属于企业集团的A股上市公司对于源头企业大幅业绩下滑事件反应更为敏感。而国有企业抵抗大幅业绩下滑的不良影响的能力更强,更不容易受到债务融资成本传染效应的影响。

[1]Aharony and Swary,“Contagion effects of bank failures:evidence from capital markets”,Journal of Business,1983,56(3):305~332.

[2]Allen,F.and D.Gale,Financial contagion, Journal of Political Economy,2000,108(1):1~33.

[3]Anton,M.and C.POLK,Connected Stocks.The Journal of Finance,2014,69(3):1099~1127.

[4]Ashbaugh-Skaife,D.W.Collins and R.LaFond, The effects of corporate governance on firms’credit ratings.Journal of Accounting and Economics,2006,42(1):203~243.

[5]Beasley M.S,An empirical analysis of the relation between the board of director composition and financial statement fraud.The Accounting Review. 1996,71(4):443~465.

[6]Boone,A.L.andV.I.Ivanov,Bankruptcy spillover effects on strategic alliance partners.Journal of Financial Economics,2012,103(3):551~569.

[7]Cabrales,Gottardi and Vega-Redondo,Risksharing and contagion in networks.Working paper, SSRN.2014.

[8]Cai,Y,et al,Board interlocks and the diffusion of disclosure policy.Review of Accounting Studies, 2014,19(3):p.1086~1119.

[9]Chiu,P,S.H.Teoh and F.Tian,Board Interlocks and Earnings Management Contagion.The Accounting Review,2013,88(3):915~944.

[10]黄俊,陈信元,张天舒.公司经营绩效传染效应的研究[J].管理世界,2013,(03):111~118.

[11]侯景波,王李.银行集团风险并表管理探讨[J].金融与经济,2014,(09):63~66.

F832.332

A

1006-169X(2017)04-0015-05

本文受到国家自然科学基金(71302001)资助。

猜你喜欢

证券市场红周刊(2021年46期)2021-11-27

初中生学习指导·中考版(2021年2期)2021-09-10

英语文摘(2021年2期)2021-07-22

意林绘阅读(2019年12期)2019-12-30

中国外汇(2019年10期)2019-08-27

证券市场红周刊(2018年38期)2018-05-14

证券市场红周刊(2018年10期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

故事作文·低年级(2017年7期)2017-07-20

商界评论(2016年6期)2016-07-01